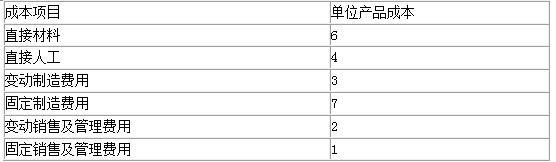

某公司正在研究新产品定价问题。公司会计部门收集该产品的预计成本资料如下。单位:元。要求:分别计算公司按照制造成本加成50%和采用变动成本加成100%两种方法确定的产品目标售价。

题目

某公司正在研究新产品定价问题。公司会计部门收集该产品的预计成本资料如下。单位:元。

要求:分别计算公司按照制造成本加成50%和采用变动成本加成100%两种方法确定的产品目标售价。

要求:分别计算公司按照制造成本加成50%和采用变动成本加成100%两种方法确定的产品目标售价。

相似考题

更多“某公司正在研究新产品定价问题。公司会计部门收集该产品的预计成本资料如下。单位:元。 ”相关问题

-

第1题:

共用题干

某企业开发出一种新产品,单位成本为1000元。根据以上资料,回答下列问题:假如同行业中类似产品价格为1300元,若该商品价格定价为1399元,则采用的定价策略是()。

A:心理定价

B:撇脂定价

C:渗透定价

D:折扣定价答案:A,B解析:定价方法主要有成本导向定价法、需求导向定价法等。成本导向定价法以产品成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法,其中最重要、最常见的是成本加成定价法。它是按产品的单位成本加上一定比例的利润来定价,公式为:单位产品价格=单位产品成本*(1+目标利润率)。

撇脂定价:企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。

渗透定价,即低价投放新产品,使产品广泛渗透,从而提高企业的市场占有率,然后随着份额的提高而调整价格,降低成本,实现盈利目标。

心理定价,即企业利用顾客心理,有意识地将产品价格定得高些或低些,以扩大销售。心理定价包括尾数定价、整数定价、声望定价(优质高价)、招徕定价(物美价廉)、习惯定价。撇脂定价,指企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。

尾数定价策略是心理定价策略的一种。 -

第2题:

共用题干

某企业开发出一种新产品,单位成本为1000元。根据以上资料,回答下列问题:假如同行业中类似产品价格为1300元,若采取渗透定价,则该产品价格可为()。

A:1200元

B:1300元

C:1400元

D:1500元答案:A解析:定价方法主要有成本导向定价法、需求导向定价法等。成本导向定价法以产品成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法,其中最重要、最常见的是成本加成定价法。它是按产品的单位成本加上一定比例的利润来定价,公式为:单位产品价格=单位产品成本*(1+目标利润率)。

撇脂定价:企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。

渗透定价,即低价投放新产品,使产品广泛渗透,从而提高企业的市场占有率,然后随着份额的提高而调整价格,降低成本,实现盈利目标。

心理定价,即企业利用顾客心理,有意识地将产品价格定得高些或低些,以扩大销售。心理定价包括尾数定价、整数定价、声望定价(优质高价)、招徕定价(物美价廉)、习惯定价。撇脂定价,指企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。

尾数定价策略是心理定价策略的一种。 -

第3题:

共用题干

某企业开发出一种新产品,单位成本为1500元。根据以上资料,回答下列问题:如果该企业希望获得20%的利润,那么该产品的定价为()元。

A:1100

B:1800

C:1300

D:1400答案:B解析:成本导向定价法以产品成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法,它是按产品的单位成本加上一定比例的利润来定价。其公式为:单位产品价格=单位产品成本*(1+目标利润率),则该产品的单位产品价格为:1500*(1+20%)=1800(元)。

随行就市定价法即企业让自己产品的价格跟上同行业的平均价格水平,如果随行就市定价,则该产品的定价为1600元。

差别竞争定价法,即以主动竞争为特点,通过不同的营销努力,使同种同质的产品在消费者心中树立起不同的产品形象,进而根据自身特点,选取低于或高于竞争者的价格作为本企业产品价格。如果采取差别竞争定价,则选项A、C、D均可作为该产品的定价。

撇脂定价是指企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。如果采取撇脂定价,则选项C、D均可作为该产品的定价。 -

第4题:

西华公司2015至2019年A产品实际销售量资料如下表:

要求:

(1)采用两期移动平均法预测该公司2019年和2020年A产品的销售量;

(2)采用修正的移动平均法预测该公司2020年A产品的销售量;

(3)结合(1)的结果,平滑指数取值0.40,采用指数平滑法预测该公司2020年A产品的销售量;

(4)结合(3)的结果,预计2020年单位A产品的制造成本为80元,期间费用总额为15675元,该产品适用的消费税税率为10%,成本费用利润率必须达到30%,根据上述资料,运用全部成本费用加成定价法计算单位A产品的销售价格;

(5)结合(3)的结果,预计2020年单位A产品的制造成本为80元,期间费用总额为15675元,该产品适用的消费税税率为10%,根据上述资料,运用保本点定价法计算单位A产品的销售价格。答案:解析:(1)2019年A产品的预测销售量=(1425+1560)/2=1492.5(吨)

2020年A产品的预测销售量=(1560+1680)/2=1620(吨)

(2)2020年A产品的预测销售量=1620+(1620-1492.5)=1747.5(吨)

(3)2020年A产品的预测销售量=1680×0.4+1492.5×(1-0.4)=1567.5(吨)

(4)单位A产品的期间费用=15675/1567.5=10(元/吨)

单位A产品的销售价格=(80+10)×(1+30%)/(1-10%)=130(元)

(5)单位A产品的期间费用=15675/1567.5=10(元/吨)

单位A产品的销售价格=(80+10)/(1-10%)=100(元)。 -

第5题:

乙公司决定开拓产品市场,投产并销售新产品B,该产品预计销量9000件,单价300元,单位变动成本150元,固定成本600000元,新产品B会对原有产品A的销售带来影响,使A产品利润减少100000元,则投产B产品会为乙公司增加的息税前利润是( )元。A.600000

B.800000

C.750000

D.650000答案:D解析:投产B产品会为乙公司增加的息税前利润=(300-150)×9000-600000-100000=650000(元)。 -

第6题:

东华公司开发新产品滑雪橇,预计投资总额为60万元,公司希望销售该产品达到的投资报酬率为15%。 有关的预计成本资料如下: 直接材料100000元 直接人工80000元 变动制造费用60000元 变动销售及管理费用45000元 固定制造费用135000元 固定销售及管理费用30000元 成本总额450000元 要求:分别计算以产品总成本为基础、以产品生产成本为基础、以产品变动总成本为基础、以产品变动生产成本为基础的加成率。

正确答案: 公司销售滑雪橇所希望实现的目标利润=600000×15%=90000(元)

以产品总成本为基础的加成率=90000/450000×100%=20%

以产品生产成本为基础的加成率=(90000+75000)/375000×100%=44%

以产品变动总成本为基础的加成率=(90000+165000)/285000×100%=89.47%

以产品变动生产成本为基础的加成率=(90000+135000+75000)/240000=125% -

第7题:

某企业开发出一种新产品,单位成本为800元。现部门决定就该产品进行价格的定位。如果该企业希望获得30%的利润,那么该产品的定价为()元。

- A、1000

- B、1020

- C、1040

- D、1060

正确答案:C -

第8题:

问答题某公司正在采用成本模型和存货模型确定其最佳现金持有量,相关资料如下:资料一:利用成本模型预测,企业有四种现金持有方案,各方案有关成本资料如下表所示。单位:元资料二:利用存货模型进行预测,假设公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的交易成本为每次500元,有价证券年利率为10%。根据资料一确定该企业的最佳现金持有量。正确答案: 甲方案总成本=30000×8%+2000+3000=7400(元)乙方案总成本=40000×8%+2000+2000=7200(元)丙方案总成本=50000×8%+2000+500=6500(元)丁方案总成本=60000×8%+2000+0=6800(元)由于丙方案总成本最小,所以该企业的最佳现金持有量是50000元。解析: 暂无解析 -

第9题:

问答题某公司只生产一种产品,有关资料如下:全年固定成本总额为10500元,变动成本率为 70%,产品销售单价为50元。要求:计算该公司的保本量并预计销售量为1000件时的利润。正确答案: 单位贡献边际=50X(1一70%)=15(元)

保本量=10500/15=700(件)

预计利润=50X1000X(1—70%)一10500=4500(元)解析: 暂无解析 -

第10题:

问答题某公司利用剩余生产能力,可以用于开发新产品,现有A、B两种产品可供选择A产品的预计单价为100元/件,单位变动成本为80元/件,单位产品工时定额为5工时/件;B产品的预计单价为50元/件,单位变动成本为35元/件,单位产品工时定额为3工时/件。要求:(1)假设开发新产品不需要追加专属成本,则该公司应开发何种新产品;(2)如果公司现有剩余生产能力为30000工时,则该公司应开发何种新产品;(3)如果公司现有剩余生产能力为30000工时,假定开发A、B两种产品过程中,需要装备不同的专用设备,分别需要追加专属成本10000元和50000元,则该公司应开发何种新产品。正确答案:解析: -

第11题:

问答题美美公司准备在下一年度利用其剩余生产能力生产新产品。该公司现有A、B两种新产品可供选择,有关两种产品的预计售价及变动成本资料如下: A产品 B产品 销售单价 560元 500元 单位变动成本 400元 320元 A、B两种产品的销售量是一随机变量,有关下年销售预测资料如下表所示。 销售量概率分布 要求:作出生产哪种新产品的决策。正确答案:解析: -

第12题:

问答题资料1:某公司2012年至2017年的D产品销售量资料如下。资料2:D产品设计生产能力为4000吨,计划生产3300吨,预计单位产品的变动成本为200元,计划期的固定成本费用总额为123750元,该产品适用的消费税税率为5%,计划成本利润率必须达到25%。资料3:假定本年度接到一额外订单,订购300吨D产品,单价265元。根据资料2,计算该企业计划内D产品单位价格。正确答案: 计划内单位D产品价格=解析: 暂无解析 -

第13题:

共用题干

某企业开发出一种新产品,单位成本为1000元。根据以上资料,回答下列问题:假如该产品在行业中类似产品价格为1300元,若采取撇脂定价,则该产品价格可为()。

A:1200元

B:1300元

C:1400元

D:1500元答案:C,D解析:定价方法主要有成本导向定价法、需求导向定价法等。成本导向定价法以产品成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法,其中最重要、最常见的是成本加成定价法。它是按产品的单位成本加上一定比例的利润来定价,公式为:单位产品价格=单位产品成本*(1+目标利润率)。

撇脂定价:企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。

渗透定价,即低价投放新产品,使产品广泛渗透,从而提高企业的市场占有率,然后随着份额的提高而调整价格,降低成本,实现盈利目标。

心理定价,即企业利用顾客心理,有意识地将产品价格定得高些或低些,以扩大销售。心理定价包括尾数定价、整数定价、声望定价(优质高价)、招徕定价(物美价廉)、习惯定价。撇脂定价,指企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。

尾数定价策略是心理定价策略的一种。 -

第14题:

共用题干

某企业开发出一种新产品,单位成本为1000元。根据以上资料,回答下列问题:如果该企业希望获得20%的利润率,那么该产品定价为(),这种定价方法称为()。

A:1500元成本导向定价法

B:1200元成本导向定价法

C:1500元需求导向定价法

D:1200元需求导向定价法答案:B解析:定价方法主要有成本导向定价法、需求导向定价法等。成本导向定价法以产品成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法,其中最重要、最常见的是成本加成定价法。它是按产品的单位成本加上一定比例的利润来定价,公式为:单位产品价格=单位产品成本*(1+目标利润率)。

撇脂定价:企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。

渗透定价,即低价投放新产品,使产品广泛渗透,从而提高企业的市场占有率,然后随着份额的提高而调整价格,降低成本,实现盈利目标。

心理定价,即企业利用顾客心理,有意识地将产品价格定得高些或低些,以扩大销售。心理定价包括尾数定价、整数定价、声望定价(优质高价)、招徕定价(物美价廉)、习惯定价。撇脂定价,指企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。

尾数定价策略是心理定价策略的一种。 -

第15题:

共用题干

某企业开发出一种新产品,单位成本为1000元。根据以上资料,回答下列问题:新产品关系着企业的前途和发展方向,它的定价策略对于新产品能否及时打开销路,占领市场,最终获取目标利润有很大的关系。下列属于新产品定价策略的是()。

A:撇脂定价策略

B:渗透定价策略

C:温和定价策略

D:尾数定价策略答案:A,B,C解析:定价方法主要有成本导向定价法、需求导向定价法等。成本导向定价法以产品成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法,其中最重要、最常见的是成本加成定价法。它是按产品的单位成本加上一定比例的利润来定价,公式为:单位产品价格=单位产品成本*(1+目标利润率)。

撇脂定价:企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。

渗透定价,即低价投放新产品,使产品广泛渗透,从而提高企业的市场占有率,然后随着份额的提高而调整价格,降低成本,实现盈利目标。

心理定价,即企业利用顾客心理,有意识地将产品价格定得高些或低些,以扩大销售。心理定价包括尾数定价、整数定价、声望定价(优质高价)、招徕定价(物美价廉)、习惯定价。撇脂定价,指企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。

尾数定价策略是心理定价策略的一种。 -

第16题:

某企业生产A产品,公司预测该产品将为企业带来1500万元的收益,销售部门预计A产品全年销售额为10000万元。生产部门预计单位产品成本为300元,该产品适用的消费税税率为5%,运用销售利润率定价法,该企业的单位产品价格为( )元。A.352.94

B.375

C.412.55

D.325答案:B解析:销售利润率=1500/10000=15%,单位产品价格=单位成本/(1-销售利润率-适用税率)=300/(1-15%-5%)=375(元)。 -

第17题:

某公司只生产一种产品,有关资料如下:全年固定成本总额为10500元,变动成本率为 70%,产品销售单价为50元。要求:计算该公司的保本量并预计销售量为1000件时的利润。

正确答案: 单位贡献边际=50X(1一70%)=15(元)

保本量=10500/15=700(件)

预计利润=50X1000X(1—70%)一10500=4500(元) -

第18题:

某企业开发出一种新产品,单位成本为800元。现部门决定就该产品进行价格的定位。假如该产品所在行业中类似产品的价格为1000元,如果采取差别竞争定价,则该产品的定价可为()元。

- A、700

- B、800

- C、1000

- D、1300

正确答案:A,B,D -

第19题:

问答题某公司拟投产一新产品,需要购置一套专用设备预计价款900000元,追加流动资金145822元。设备按5年提折旧,采用直线法计提,净残值率为零。该新产品预计销售单价20元/件,单位变动成本12元/件,每年固定付现成本500000元。该公司所得税税率为40%;投资的最低报酬率为10%。计算净现值为零时的销售量水平(计算结果保留整数)。正确答案: 销售量=(固定成本+利润)÷(单价-单位变动成本)

=(500000+180000+120000)÷(20-12)

=100000(件)解析: 暂无解析 -

第20题:

问答题资料1:某公司2012年至2017年的D产品销售量资料如下。资料2:D产品设计生产能力为4000吨,计划生产3300吨,预计单位产品的变动成本为200元,计划期的固定成本费用总额为123750元,该产品适用的消费税税率为5%,计划成本利润率必须达到25%。资料3:假定本年度接到一额外订单,订购300吨D产品,单价265元。根据资料2和资料3,判断该企业是否应接受额外订单。正确答案: 追加生产300吨D产品的单件变动成本为200元,则:因为额外订单D产品单价高于其按变动成本计算的价格,故应接受这一额外订单。解析: 暂无解析 -

第21题:

问答题资料1:某公司2012年至2017年的D产品销售量资料如下。资料2:D产品设计生产能力为4000吨,计划生产3300吨,预计单位产品的变动成本为200元,计划期的固定成本费用总额为123750元,该产品适用的消费税税率为5%,计划成本利润率必须达到25%。资料3:假定本年度接到一额外订单,订购300吨D产品,单价265元。根据资料1,用算术平均法预测公司2018年的销售量。正确答案: 算术平均法下,公司2018年的预测销售量为:(3010+3070+3100+3050+3260+3310)/6=3133.33(吨)解析: 暂无解析 -

第22题:

问答题某公司拟投产一新产品,需要购置一套专用设备预计价款900000元,追加流动资金145822元。公司的会计政策与税法规定相同,设备按5年折旧,采用直线法计提,净残值率为零。该新产品预计销售单价20元/件,单位变动成本12元/件,每年增加固定付现成本500000元。该公司所得税税率为25%;投资的必要报酬率为10%。要求:计算净现值为零的销售量水平(计算结果保留整数)。正确答案:

期初现金流出的现值=-(900000+145822)=-1045822(元);设销量为Q,则营业现金净流量=税后收入-税后付现成本+折旧抵税=20×Q×(1-25%)-(12×Q+500000)×(1-25%)+(900000/5)×25%=6×Q-330000;项目终结收回的流动资金=145822(元);

因为净现值为0,所以:预期未来现金流入量的现值=现金流出的现值。即:(6×Q-330000)×(P/A,10%,5)+145822×(P/F,10%,5)=1045822;(6×Q-330000)×(P/A,10%,5)+90541=1045822;解得Q=97000(件)。解析: 暂无解析 -

第23题:

问答题A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下。资料一:2016年及2017年的相关销售量如下:单位:件资料二:2017年单位产品销售价格为870元。资料三:预计2018年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,预计一季度销售量占全年销售量的20%。资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。假设2018年第一季度销售量是2167件,采用全部成本费用加成定价法确定2018年的单位产品销售价格。正确答案: 2018年全年销售量=2167/20%=10835(件)单位全部成本=500+1408550/10835=630(元)单位产品销售价格=630×(1+25%)/(1-10%)=875(元)解析: 暂无解析