单选题某商铺的租赁期为15年,租金按每年5%的比例递增,第1年的租金为1万元,租金于每年的年初收取,年利率为8%,则该商铺15年租金收入的现值为( )万元。A 11.41B 11.49C 12.41D 12.49

题目

11.41

11.49

12.41

12.49

相似考题

更多“某商铺的租赁期为15年,租金按每年5%的比例递增,第1年的租金为1万元,租金于每年的年初收取,年利率为8%,则该商铺15”相关问题

-

第1题:

某企业采用融资租赁的方式于2006年1月1日融资租入一台设备,设备价款为500万元,租期为8年,到期后设备归租入企业无偿所有。租赁双方商定采用的折现率为15%

要求:

(1)如果租赁双方约定每年末等额支付租金,计算每年年末等额支付的租金额;

(2)如果租赁双方约定每年初等额支付租金,计算每年年初等额支付的租金额;

(3)如果租赁企业的资金成本率为10%,分别计算(1)、(2)两种租金支付额的总现值。

正确答案:

(1)每年年末等额支付的租金=500/(P/A,15%,8)=500/4.4873=111.43(万元)

(2)每年年初等额支付的租金=500/[(P/A,15%,7)+1]=96.89(万元)

(3)每年年末等额支付租金的总现值=111.43×(P/A,10%,8)=111.43×5.3349=594.47(万元)

每年年初等额支付的租金的总现值=96.89×[(P/A,10%,7)+1]=96.89×5.8684=568.59(万元)。 -

第2题:

某租赁公司拟出租给某企业一台设备,设备的价格为150万元,租期为6年,每年年初支付租金,折现率为10%,则该设备每年年初支付的租金为( )万元。A:31.31

B:34.44

C:40.26

D:44.29答案:A解析:设备租金=150×(1+10%)^6×10%/[(1+10%)^6-1]=34.44 万元;34.44/(1+10%)=31.31 万元。 -

第3题:

某仓库出租期为15年,年租金于每年年初收取。若租金收入的现值和为30万元,年租金增长率为2%,年折现率为5%,则第1年的租金收入是( )元。A.23096.67

B.24308.23

C.24754.28

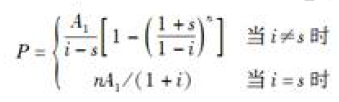

D.25523.64答案:B解析:【考点】复利计算。因为年租金是于每年的年初收取,所以P=A1×{1-[(1+s)/(1+i)]n}×(1+i)/(i-s),求出A1就是所求的结果。

-

第4题:

某投资者将其商铺出租经营,租期20 年,预计第一年的净租金收入为8 万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A.91.76

B.142.40

C.150.94

D.160.00答案:C解析:等比序列是一种等比例增加或减少的现金流量序列,即这种现金流量序列的收入或支出每年以一个固定的比例发生变化。计算等比序列现值系数的公式为:

式中,P 表示现值;A 表示连续出现在各计息周期末的等额支付金额,简称年值;i 表示折现率为;s 表示每一时间间隔收入等比变化值;n 表示计息周期数。本题中,i=s,则该商铺净租金收入的现值为:P=20 错误8/(1+6%)=150.94(万元)。 -

第5题:

某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A、91.76

B、142.40

C、150.94

D、160.00答案:C解析:本题考查的是复利计算。有限年期的等比年值换算为现值(A-P)。A1=8,i=6%,n=20,由于i=s,所以采用简化公式P=nA1/(1+i)=20×8/(1+6%)=150.94万元。 -

第6题:

某商铺共二层,总建筑面积200㎡。每层建筑面积相等,一层层高6m,二层层高3.5m。该商铺一年前整体出租,租赁期限为5年,年租金为1680元/㎡,约定每年租金递增率为3%;运营费用率为25%。根据调查,同类商铺目前层高3.5m的一层年租金为1920元/㎡,二层租金是一层租金的0.6倍;在其他条件相同的情况下,层高6m的一层租金是层高3.5m的一层租金的1.25倍;该类商铺每年的租金递增率为5%,运营费用率为25%。该商铺从目前开始计算的10年持有期末转让时的资本化率为6%,转让税费为市场价格的6%。请计算该商铺目前带租约的市场价格(假设该类商铺的报酬率为10%)。答案:解析:假定各年的租金收入均发生在年末

1.租约期内

该商铺一年前整体出租,年租金为1680

价值时点的第一年净租金收益=200×1680×(1+3%)×200×(1-25%)=25.956万元

2.租约期外

价值时点层高3.5m的一层年租金为1920元/㎡,则:

一层层高6m的租约期外第一年租金为:1920×1.25×(1+5%)4=2917.215(元/m2)

二层层高3.5m的租约期外第一年租金为:1920×0.6×(1+5%)4=1400.2632(元/m2)

租约期外第一年净租金收益=(2917.215×100+1400.2632×100)×(1-25%)=323810.865(元)

3.转售

转售时,利用直接资本化法计算房地产价值,

第11年净租金收益=[1920×(1+5%)10×1.25×100+1920×(1+5%)10×0.6×100](1-25%)=433937. 5286(元)

V=85.7521+107.7310+262.106=455.59(万元) -

第7题:

某企业租赁一台价格为40万元的设备,租赁期和设备寿命期均为5年,折现率为12%,每年初支付租金,则采用年金法计算的年租金额为()万元。A:6.30

B:9.91

C:11.09

D:17.46答案:B解析:每年初支付租金,采用年金法计算的年租金额=40*(F/P,12%,5-1)*(A/F,12%,5)≈9.91(万元)。 -

第8题:

某企业年初向租赁公司租赁一套设备,设备原价800万元,租赁期为5年,预计期末无残值,租期年复利率按10%计算,租赁手续费为设备原价的6%,租金为每年年末支付一次,采用平均分摊法计算该设备每年支付的租金数额。

正确答案: 租赁期内利息=800×(1+10%)5-800≈488.4(万元)

租赁期内手续费=800×6%=48(万元)

每年支付租金=(800+488.4﹢48)/5=267.28(万元) -

第9题:

某商铺的租赁期为15年,租金按每年5%的比例递增,第1年的租金为1万元,租金于每年的年初收取,年利率为8%,则该商铺15年租金收入的现值为( )万元。

- A、11.41

- B、11.49

- C、12.41

- D、12.49

正确答案:C -

第10题:

设某租赁设备的概算成本为150万元,年利率为8%,分3年5期每期期末支付租金,第1期在使用后第1年末支付,第1期支付金额为成本的1/5再加上当期利息,以后4期按等额支付,求每期租金与租金总额各是多少?已知:(PA/A,4%,4)=3.62990

正确答案: 第1期租金为:R1=(1/5)×1500000+1500000×8%=420000(元)

第2期到第5期租金为:R=(1500000-420000)÷(PA/A,4%,4)=297529(元)

租金总额为:R总=420000+4×297529=1610116(元) -

第11题:

单选题某商铺的租赁期为15年,租金按每年5%的比例递增,第1年的租金为1万元,租金于每年的年初收取,报酬率为8%,则该商铺15年租金收入的现值为( )万元。A11.41

B11.49

C12.41

D12.49

正确答案: C解析: -

第12题:

单选题某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。(2011年真题)A91.76

B142.40

C150.94

D160.00

正确答案: D解析: 有限年期的等比年值换算为现值(A-P)。 -

第13题:

某施工企业拟租赁一台施工机械,已知该施工机械的价格为72万元,租期为7年,每年末支付租金,租金按附加率法计算,折现率为10%,附加率为4%,则每年应付租金为( )万元。

A.13.44

B.20.37

C.12.27

D.14.79

正确答案:C

-

第14题:

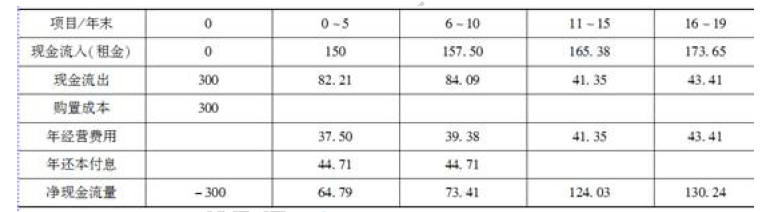

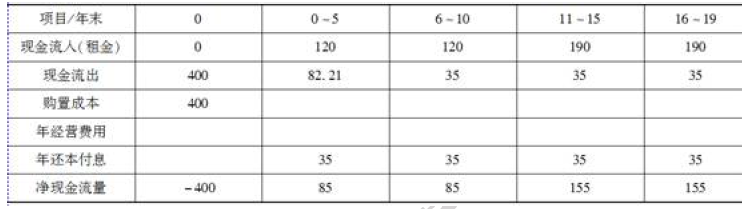

(二)张某有甲、乙两个可供选择方案。甲方案:购买房价为 600 万元的商铺,首付款为总价的 50%,其余为银行提供的年利率为 8%,期限为 10 年,按等额还本付息的商业抵押贷款,还款期为每年年末。该商铺购买后第 2 年初便可出租。张某与李某商定了意向性的租赁合同,李某承租该商铺,租赁期限为 19 年,首年租金为 150 万元,每隔 5 年租金上涨5%,年租金在每年年初一次性支付。该商铺的年经营费用为租金收入的 25%。乙方案:购买总价为 400 万元的写字楼,购房款全部为张某的自有资金,于第 1 年年初一次性付清,该写字楼购买后第 2 年后便可出租。张某与杨某也商定了意向性的租赁合同,杨某承租该写字楼,租赁期限为 19 年,其中前 10 年的年租金为 120 万元,后 9 年的年租金为 190 万元,年租金在每年年初一次性支付,该写字楼的年经营费用为 35 万元。以上两个方案均不考虑期末转售收入,张某要求的自有资金目标收益率均为 15%。

1.编制甲、乙两个方案的自有资金现金流量表。

2.试评价甲、乙两个方案的可行性,并用差额投资内部收益率比较甲、乙两个方案的优劣答案:解析:1.(1)编制甲方案的资本金现金流量表,如表1 所示。

表1 甲方案的资本金现金流量万元年还本付息A=Pi(1+i)n/[(1+i)n-1]=300 错误8%错

误(1+8%)10/[(1+8%)10-1]=44.71(万元)。

(2)编制乙方案的资本金现金流量表,如表2 所示。

表2 乙方案的资本金现金流量万元

2.用差额投资内部收益率法进行方案比选

(1)进行单一方案评价

NPV 甲=-300+67.79/15%错误[1-1/(1+15%)5]+73.41/15%错误[1-1/(1+15%)

5]错误1/(1+15%)5+124.03/15%错误[1-1/(1+15%)5]错误1/(1+15%)

10+130.24/15%错误[1-1/(1+15%)4]错误1/(1+15%)

15=-300+227.24+122.35+102.77+45.70=198.06(万元)>0,甲方案可行。

NPV 乙=-400+85/15%错误[1-1/(1+15%)10]+155/15%错误[1-1/(1+15%)9]

错误1/(1+15%)10=-400+426.60+182.82=209.42(万元)>0,乙方案可行。

(2)用差额投资内部收益进行方案比选

因为乙方案投资高于甲方案,由乙方案减去甲方案得到的现金流量表,如表3 所示。

表3 现金流量表

(3)计算(乙-甲)差额内部收益率

令i1=16%,NPV1=-100+17.21/16%错误[1-1/(1+16%)5]+11.59/16%错误

[1-1/(1+16%)5]错误1/(1+16%)5+30.97/16%错误[1-1/(1+16%)5]错误

1/(1+16%)10+24.76/16%错误[1-1/(1+16%)4]错误1/(1+16%)15=4.88(万元)。

令i2=17%,NPV1=-100+17.21/17%错误[1-1/(1+17%)5]+11.59/17%错误

[1-1/(1+17%)5]错误1/(1+17%)5+30.97/17%错误[1-1/(1+17%)5]错误

1/(1+17%)10+24.76/17%错误[1-1/(1+17%)4]错误1/(1+17%)15=-0.97(万元)。

FIRR=16%+4.88/(4.88+0.97)错误1%=16.83%。

因为FIRR=16.83%>15%,所以乙方案优于甲方案。 -

第15题:

某投资者将其商铺出租经营,租期15年,预计第1年的净租金收入为12万元,且每年递增5%,年租金均发生在年末。若折现率为5%,该商铺净租金收入的现值为( )万元。A.91.76

B.142.40

C.150.94

D.171.43答案:D解析:本题考查的是复利计算。有限年期的等比年值换算为现值,则P=nA1/(1+i)。由题目可知,A1=12,i=5%,s=5%,n=15,则P=15×12/(1+5%)=171.43(万元)。 -

第16题:

某投资者将其商铺出租经营,租期15年,预计第1年的净租金收入为12万元,且每年递增5%,年租金均发生在年末,若折现率为5%,该商铺净租金收入的现值为( )万元。A、91.76

B、142.40

C、150.94

D、171.43答案:D解析:本题考查的是复利计算。有限年期的等比年值换算为现值,则P=nA1/(1+i)。由题目可知,A1=12,i=5%,s=5%,n=15,则P=15×12/(1+5%)=171.43万元。参见教材P160。 -

第17题:

(2016年真题) 某仓库出租期为15年,年租金于每年年初收取。若租金收入的现值和为30万元,年租金增长率为2%,年折现率为5%,则第1年的租金收入是()元。A.23096.67

B.24308.23

C.24754.28

D.25523.64答案:B解析:本题考查的是复利计算。

-

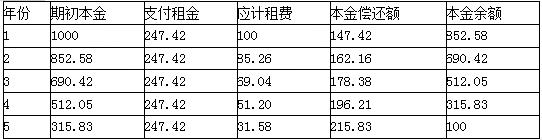

第18题:

M公司计划于2020年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年,租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费率为2%,租金每年末支付1次。

要求:

(1)计算租金时使用的折现率;

(2)计算该设备的年租金。

(3)编制该设备的租金摊销计划表。

(4)若租金改为每年年初支付1次,计算该设备的年租金。答案:解析:(1)折现率=8%+2%=10%

(2)每年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)

=(1000-100×0.6209)/3.7908

=247.42(万元)

(3)

【注】表中数据使用EXCEL的财务函数计算得出。

(4)每年租金(预付年金)=247.42/(1+10%)=224.93(万元) -

第19题:

某租赁公司出租一台设备,该设备价格为80万元,租期10年,每年年末支付租金,折现率为10%,附加率为5%,则每年租金为()万元。A、10

B、20

C、15

D、18答案:B解析:根据附加率公式,R=P*(1+N*i)/N+P*r,其中R:每期租金;P:租金资产的价格;n:还款次数,按月、季、半年、年计算;i:利息率与还款次数相对应;r:附加率。代入计算得R=20万元。 -

第20题:

某租赁设备的成本100万元,租期6年,每年末支付一次租金,年利率10%,按年复息,从第二年起每期租金比前一期递增5%,求第一期的租金和总租金是多少?

正确答案: R1=1000000*[1+10%-(1+5%)]/[1-(1+5%)/(1+10%)]b=205296.65元

R总=205296.65*[1+(1+5%)6]/[1-(1+5%)]=1396409.3元 -

第21题:

某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。(2011年真题)

- A、91.76

- B、142.40

- C、150.94

- D、160.00

正确答案:C -

第22题:

单选题某企业于2008年5月1日从租赁公司租入-套价值80万元的设备,租赁期为9年,租赁期满时预计残值5万元,归承租人所有。年利率为10%,租金每年年末支付-次,那么每年的租金为()元。A134765.12

B138913.01

C145844.69

D147849.51

正确答案: B解析: 由于每年年末支付,所以租金相当于普通年金,残值归承租人所有,所以计算租金时不用考虑残值,每年的租金=800000/(P/A,10%,9)=138913.01(元)。 -

第23题:

单选题某企业拟租赁一台设备,已知该设备的价格为100万元,租期为5年,每年年末支付租金,租金按附加率法计算,折现率为10%,附加率为4%,则每年应付租金为( )万元。A35

B30

C25

D34

正确答案: C解析: -

第24题:

单选题某企业拟租赁一台设备,已知该设备的价格为100万元,租期为5年,每年年末支付租金,租金按附加率法计算,折现率为10%,附加率为5%,则每年应付租金为( )万元。A35

B30

C25

D30.5

正确答案: B解析: