(二)张某有甲、乙两个可供选择方案。甲方案:购买房价为600万元的商铺,首付款为总价的50%,其余为银行提供,其年利率为8%、期限为10年、按等额还本付息的商业抵押贷款,还款期为每年年末。该商铺购买后第2年年初便可出租。张某与李某商定了意向性的租赁合同,李某承租该商铺,租赁期限力19年,首年租金为150万元,每隔5年租金上涨5%,年租金在每年年初一次性支付。该商铺的年经营费用为租金收入的25%.乙方案:购买总价为400万元的写字楼,购房款全部为张某的自有资金,于第1年年初一次性付清,该写字楼购买后第2年后

题目

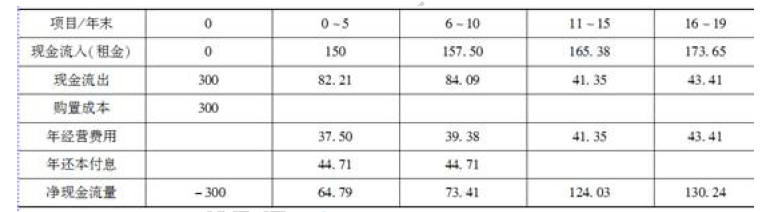

(二)张某有甲、乙两个可供选择方案。甲方案:购买房价为600万元的商铺,首付款为总价的50%,其余为银行提供,其年利率为8%、期限为10年、按等额还本付息的商业抵押贷款,还款期为每年年末。该商铺购买后第2年年初便可出租。张某与李某商定了意向性的租赁合同,李某承租该商铺,租赁期限力19年,首年租金为150万元,每隔5年租金上涨5%,年租金在每年年初一次性支付。该商铺的年经营费用为租金收入的25%.

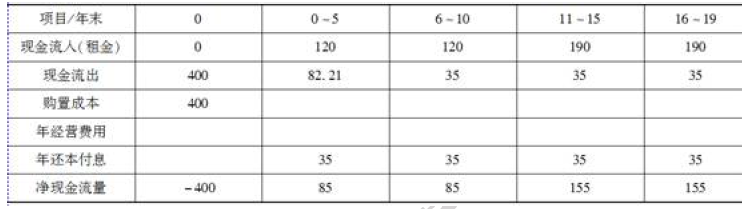

乙方案:购买总价为400万元的写字楼,购房款全部为张某的自有资金,于第1年年初一次性付清,该写字楼购买后第2年后便可出租。张某与杨某也商定了意向性的租赁合同,杨某承租该写字楼,租赁期限为19年,其中前10年的年租金为120万元,后9年的年租金为190万元,年租金在每年年初一次性支付,该写字楼的年经营费用为35万元。

以上两个方案均不考虑期末转售收入,张某要求的自有资金目标收益率均为15%。

1.编制甲、乙两个方案的资本金现金流量表。

2.试评价甲、乙两个方案的可行性,并用差额投资内部收益率比较甲、乙两个方案的优劣。

相似考题

更多“(二)张某有甲、乙两个可供选择方案。甲方案:购买房价为600万元的商铺,首付款为总价的50%,其余为银 ”相关问题

-

第1题:

某企业拟进行一项存在一定风险的完整工业项目投资,有甲、乙两个方案可供选择。甲方案的收益期望值为2000万元,标准离差为600万元;乙方案的收益期望值为2400万元,标准离差为600万元。下列结论中正确的是:A.甲方案的风险大于乙方案

B.甲方案的风险小于乙方案

C.甲、乙两方案的风险相同

D.无法评价甲、乙两方案的风险大小答案:A解析:期望值不同应比较标准离差率。

甲标准离差率=600/2000=0.3

乙标准离差率=600/2400=0.25 -

第2题:

共用题干

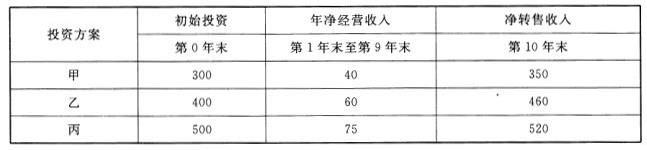

张某完全靠500万元的自有资金进行房地产置业投资。经市场调研,有甲、乙、丙三个投资方案可供选择。各方案的初始投资、年净经营收入和净转售收入见下表,计算期均为10年。张某的目标收益率为10%。 用净现值率法进行方案比较,甲、乙、丙三个投资方案从优到劣的排列顺序为()。

用净现值率法进行方案比较,甲、乙、丙三个投资方案从优到劣的排列顺序为()。

A:甲、乙、丙

B:甲、丙、乙

C:丙、乙、甲

D:乙、丙、甲答案:D解析:互斥方案,即选择其中一个方案,则其他方案就要被排斥的一组方案。本题中,张某要对甲、乙、丙三个投资方案进行比较,选择其中最有利的一个方案进行投资。故在进行方案比选时,甲、乙、丙三个投资方案之间的关系为互斥方案。

净现值率法说明了投资方案单位投资所获得的净效益。用净现值率进行比较时,以净现值率较大的方案为优。净现值率(NPVR)是净现值与投资现值之比。本题中,甲方案的净现值NPV甲=40/105*{1-[1/(1+10%)9]}+350/(1+10%)10-300≈65.3(万元),甲方案的净现值率NPVR甲=NPV甲/投资现值*100%=65.30/300*100%≈21.77%;乙方案的净现值NPV乙=60/10%*{1-[1/(1+10%)9]}+460/(1+10%)10-400≈122.89(万元),乙方案的净现值率NPVR乙=NPV乙/投资现值*100%=122.89/400*100%≈30.72%;丙方案的净现值NPV丙=75/10%*{1-[1/(1+10%)9]}+520/(1+10%)10-520≈132.41(万元),丙方案的净现值率NPVR丙=NPV丙/投资现值*100%=132.41/520*100%≈25.46%。比较三个投资方案的净现值率的大小为乙>丙>甲,可知从优到劣的排列顺序是乙、丙、甲。

本题中,三个投资方案的经营期限相同。各投资方案投资收益率=1/动态投资回收期*100%=年净经营收入/初始投资*100%,故甲方案的投资收益率=40/300*100%≈13.33%,乙方案的投资收益率=40/400*100%=15%,丙方案的投资收益率=75/500*100%=15%。因此,甲<乙=丙。

房地产置业投资包括购买型置业投资和租赁型置业投资。从现金流出看,购买型房地产置业投资主要由购买房地产的投资和运营期内的经营成本两部分组成。购买投资是现金流量系统中起始点的初始投资,经营成本是投资方案现金流量表中经营期现金流出的主体部分。另外,在计算期内,投资方案现金流出中也包括经营税金。 -

第3题:

(二)张某有甲、乙两个可供选择方案。甲方案:购买房价为 600 万元的商铺,首付款为总价的 50%,其余为银行提供的年利率为 8%,期限为 10 年,按等额还本付息的商业抵押贷款,还款期为每年年末。该商铺购买后第 2 年初便可出租。张某与李某商定了意向性的租赁合同,李某承租该商铺,租赁期限为 19 年,首年租金为 150 万元,每隔 5 年租金上涨5%,年租金在每年年初一次性支付。该商铺的年经营费用为租金收入的 25%。乙方案:购买总价为 400 万元的写字楼,购房款全部为张某的自有资金,于第 1 年年初一次性付清,该写字楼购买后第 2 年后便可出租。张某与杨某也商定了意向性的租赁合同,杨某承租该写字楼,租赁期限为 19 年,其中前 10 年的年租金为 120 万元,后 9 年的年租金为 190 万元,年租金在每年年初一次性支付,该写字楼的年经营费用为 35 万元。以上两个方案均不考虑期末转售收入,张某要求的自有资金目标收益率均为 15%。

1.编制甲、乙两个方案的自有资金现金流量表。

2.试评价甲、乙两个方案的可行性,并用差额投资内部收益率比较甲、乙两个方案的优劣答案:解析:1.(1)编制甲方案的资本金现金流量表,如表1 所示。

表1 甲方案的资本金现金流量万元年还本付息A=Pi(1+i)n/[(1+i)n-1]=300 错误8%错

误(1+8%)10/[(1+8%)10-1]=44.71(万元)。

(2)编制乙方案的资本金现金流量表,如表2 所示。

表2 乙方案的资本金现金流量万元

2.用差额投资内部收益率法进行方案比选

(1)进行单一方案评价

NPV 甲=-300+67.79/15%错误[1-1/(1+15%)5]+73.41/15%错误[1-1/(1+15%)

5]错误1/(1+15%)5+124.03/15%错误[1-1/(1+15%)5]错误1/(1+15%)

10+130.24/15%错误[1-1/(1+15%)4]错误1/(1+15%)

15=-300+227.24+122.35+102.77+45.70=198.06(万元)>0,甲方案可行。

NPV 乙=-400+85/15%错误[1-1/(1+15%)10]+155/15%错误[1-1/(1+15%)9]

错误1/(1+15%)10=-400+426.60+182.82=209.42(万元)>0,乙方案可行。

(2)用差额投资内部收益进行方案比选

因为乙方案投资高于甲方案,由乙方案减去甲方案得到的现金流量表,如表3 所示。

表3 现金流量表

(3)计算(乙-甲)差额内部收益率

令i1=16%,NPV1=-100+17.21/16%错误[1-1/(1+16%)5]+11.59/16%错误

[1-1/(1+16%)5]错误1/(1+16%)5+30.97/16%错误[1-1/(1+16%)5]错误

1/(1+16%)10+24.76/16%错误[1-1/(1+16%)4]错误1/(1+16%)15=4.88(万元)。

令i2=17%,NPV1=-100+17.21/17%错误[1-1/(1+17%)5]+11.59/17%错误

[1-1/(1+17%)5]错误1/(1+17%)5+30.97/17%错误[1-1/(1+17%)5]错误

1/(1+17%)10+24.76/17%错误[1-1/(1+17%)4]错误1/(1+17%)15=-0.97(万元)。

FIRR=16%+4.88/(4.88+0.97)错误1%=16.83%。

因为FIRR=16.83%>15%,所以乙方案优于甲方案。 -

第4题:

某企业有甲、乙两个方案可供选择。甲方案的收益期望值为1000万元,标准离差为300万元;乙方案的收益期望值为1200万元,标准离差为300万元。下列结论中正确的是( )。A.甲方案的风险大于乙方案

B.甲方案的风险小于乙方案

C.甲、乙两方案的风险相同

D.无法评价甲、乙两方案的风险大小答案:A解析:标准离差率越小,风险越小,因此答案A正确。由于300/1000=0.3大于300/1200=0.25,因此乙方案优于甲方案。 -

第5题:

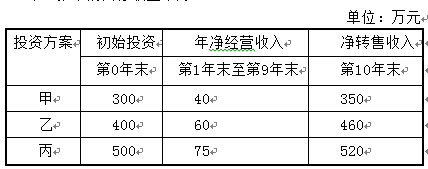

张某完全靠500万元的自有资金进行房地产置业投资。经市场调研,有甲、乙、丙三个投资方案可供选择。各方案的初始投资、年净经营收入和净转售收入见下表,计算期均为10年。张某的目标收益率为10%。

用净现值率法进行方案比较,甲、乙、丙三个投资方案从优到劣的排列顺序为()。A、甲、乙、丙

B、甲、丙、乙

C、丙、乙、甲

D、乙、丙、甲答案:D解析:考察计算期相同的互斥方案的比选。甲方案的净现值NPV甲=40/10%*[1-1/(1+10%)9]+350/(1+10%)10-300=65.30万元;乙方案的净现值NPV乙=60/10%*[1-1/(1+10%)9]+460/(1+10%)10-400=122.89万元;丙方案的净现值NPV丙=75/10%*[1-1/(1+10%)9]+520/(1+10%)10-500=132.41万元。甲方案的净现值率=65.30÷300=21.77%;乙方案的净现值率=122.89÷400=30.72%;丙方案的净现值率=132.41÷500=26.48%。由此可见,甲、乙、丙三个投资方案从优到劣的排列顺序为乙、丙、甲。