多选题资本市场线(CML)是在以横轴为标准差,纵轴为预期收益率的直角坐标系中表示的直线,它表示了风险资产的最优组合与一种无风险资产再组合的组合线。此直线的方程中包括的参数有()。A市场组合的期望收益率B无风险利率C市场组合的标准差Dβ系数E风险资产之间的协方差

题目

市场组合的期望收益率

无风险利率

市场组合的标准差

β系数

风险资产之间的协方差

相似考题

更多“多选题资本市场线(CML)是在以横轴为标准差,纵轴为预期收益率的直角坐标系中表示的直线,它表示了风险资产的最优组合与一种无风险资产再组合的组合线。此直线的方程中包括的参数有()。A市场组合的期望收益率B无风险利率C市场组合的标准差Dβ系数E风险资产之间的协方差”相关问题

-

第1题:

表明有效组合的期望收益率和标准差之间的一种简单的线性关系的一条射线,沿着投资组合的有效边界,由风险资产和无风险资产构成的投资组合,这是指()。A、资本市场线

B、证券市场线

C、移动平均线

参考答案:A

-

第2题:

单项资产的β系数可以看作是( )。

A.某种资产的风险收益率与市场组合的风险收益率之比

B.该资产收益率与市场组合收益率的协方差与市场组合收益率的方差之比

C.该资产收益率与市场组合收益率的相关系数乘以它自身收益率的标准差再除以市场组合收益率 的标准差

D.该资产收益率与市场组合收益率的协方差与市场组合收益率的标准差之比

正确答案:ABC

某项资产的风险收益率=该项资产的β系数×(Rm一Rf),市场组合的β=l,所以,市场组合的风险收益率=Rm一Rf,因此,某项资产的β系数一该项资产的风险收益率肺场组合的风险收益率,A选项正确。单项资产的β系数还可以按以下公式计算:单项资产的β系数=该资产收益率与市场组合收益率的协方差/市场组合收益率的方差=(该资产收益率与市场组合收益率的相关系数×该资产收益率的标准差×市场组合收益率的标准差)/(市场组合收益率的标准差×市场组合收益率的标准差)=该资产收益率与市场组合收益率的相关系数×该项资产收益率的标准差/市场组合收益率的标准差。所以,B、C选项正确,D选项不正确。 -

第3题:

资本市场线以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中参数的有( )。

Ⅰ 市场组合的期望收益率

Ⅱ 无风险证券收益率

Ⅲ 市场组合的标准差

Ⅳ 风险资产之间的协方差

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅱ、Ⅲ、Ⅳ

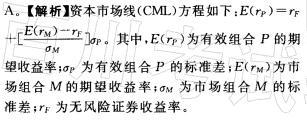

C.Ⅰ、Ⅱ、Ⅳ

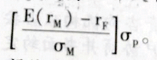

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:A解析:资本市场线方程如下:E(rp)=rF+ 其中,E(rP)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rm)为市场组合M的期望收益率;σm为市场组合M的标准差;rF为无风险证券收益率。

其中,E(rP)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rm)为市场组合M的期望收益率;σm为市场组合M的标准差;rF为无风险证券收益率。 -

第4题:

下列关于资本市场线的表述,错误的是()。A.资本市场线是在均值标准差平面上,所有有效组合刚好构成连接无风险资产F与市场组合M的射线FM

B.资本市场线揭示了有效组合的收益和风险之间的均衡关系

C.资本市场线方程反映有效组合的收益率和无风险之间的关系

D.资本市场线是沿着投资组合的有效边界,由风险资产和无风险资产构成的投资组合答案:C解析:资本市场线方程系统阐述了有效组合的期望收益率和风险之间的关系(故C项描述错误)。有效组合的期望收益率由两部分构成:①无风险利率r,由时间创造,是对放弃即期消费的补偿;②风险溢价,是对承担风险的补偿,与承担的风险的大小成正比。 -

第5题:

资本市场线(CML)是在以期望收益率和标准差为坐标轴的图面上,表示风险资产的最优 组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数 的是( )。

Ⅰ.有效组合的期望收益率

Ⅱ.无风险证券收益率

Ⅲ.市场组合的标准差

Ⅳ.风险资产之间的协方差

A.Ⅰ、Ⅱ、Ⅲ B. Ⅱ、Ⅲ、Ⅳ

C. Ⅰ、Ⅱ、Ⅳ D. Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:A解析:

-

第6题:

资产配置的步骤包括( )。A、选择风险资产类别

B、根据所选择的资产类别的长期预期报酬率、标准差和相互之间的相关系数,在有效前沿上找到最优风险资产组合及其预期收益率和标准差

C、选择无风险资产及其无风险利率,结合客户的风险系数,在资本市场线上找到无风险资产和最优风险资产组合的比例,即最优投资组合

D、对应客户现阶段的预期报酬率和最优资产组合进行比较,并确定相应的资产配置比例及其标准差

E、对资产配置进行调整答案:A,B,C,D解析:A,B,C,D

资产配置主要包括以下几个步骤:(1)选择风险资产类别。(2)根据所选择的资产类别的长期预期报酬率、标准差和相互之间的相关系数,在有效前沿上找到最优风险资产组合及其预期收益率和标准差。(3)选择无风险资产及其无风险利率,结合客户的风险系数,在资本市场线上找到无风险资产和最优风险资产组合的比例,即最优投资组合。(4)对应客户现阶段的预期报酬率和最优资产组合进行比较,并确定相应的资产配置比例及其标准差。 -

第7题:

资本市场线在以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数的是( )

(1)市场组合的期望收益率

(2)无风险利率

(3)市场组合的标准差

(4)风险资产之间的协方差

A、(1)(2)(3)

B、(2)(3)(4)

C、(1)(2)(4)

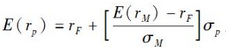

D、(1)(2)(3)(4)答案:A解析:资本市场线的方程为:

其中,E(rp)为有效组合p的期望收益率;σp为有效组合p的标准差,E(rm)为市场组合M的期望收益率,σM为市场组合M的标准差,rf为无风险证券收益率。 -

第8题:

资本市场线(CML)表明了有效组合的()和标准差之间的一种简单的线性关系。

- A、市场风险

- B、组合方差

- C、期望收益率

- D、资产风险

正确答案:C -

第9题:

资本市场线(CML)是在以横轴为标准差,纵轴为预期收益率的直角坐标系中表示的直线,它表示了风险资产的最优组合与一种无风险资产再组合的组合线。此直线的方程中包括的参数有()。

- A、市场组合的期望收益率

- B、无风险利率

- C、市场组合的标准差

- D、β系数

- E、风险资产之间的协方差

正确答案:A,B,C -

第10题:

单选题资本市场线(CML)是在以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数是( )。Ⅰ.市场组合的期望收益率Ⅱ.无风险利率Ⅲ.市场组合的标准差Ⅳ.风险资产之间的协方差AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅱ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅲ、Ⅳ

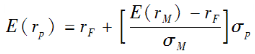

正确答案: C解析:

资本市场线(CML)方程如下:E(rP)=rF+[(E(rM)-TF)/σM]σp。其中,E(rp)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rM)为市场组合M的期望收益率;σM为市场组合M的标准差;rF为无风险证券收益率。 -

第11题:

单选题资本市场线在以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数的是() ①市场组合的期望收益率 ②无风险利率 ③市场组合的标准差 ④风险资产之间的协方差A①②③

B②③④

C①②④

D①②③④

正确答案: B解析: 资本市场线的方程中,E( r p)为有效组合P的期望收益率,σ p为有效组合P的标准差,E( r m)为市场组合M的期望收益率,σ M为市场组合M的标准差,r f无风险证券收益率。 -

第12题:

多选题资产配置的步骤包括( )。A选择风险资产类别

B根据所选择的资产类别的长期预期报酬率、标准差和相互之间的相关系数,在有效前沿上找到最优风险资产组合及其预期收益率和标准差

C选择无风险资产及其无风险利率,结合客户的风险系数,在资本市场线上找到无风险资产和最优风险资产组合的比例,即最优投资组合

D对应客户现阶段的预期报酬率和最优资产组合进行比较,并确定相应的资产配置比例及其标准差

E对资产配置进行调整

正确答案: D,E解析: -

第13题:

单项资产的β系数可以看作是( )。

A.某种资产的风险报酬率与市场组合的风险报酬率之比

B.该资产收益率与市场组合收益率的协方差与市场组合收益率的方差之比

C.该资产收益率与市场组合收益率的相关系数乘以它自身收益率的标准差再除以市场组合收益率的标准差

D.该资产收益率与市场组合收益率的协方差与市场组合收益率的标准差之比

正确答案:ABC

某项资产的风险报酬率=该项资产的卢系数×(Rm-Rf),市场组合的β=1,所以,市场组合的风险报酬率=Rm-Rf,因此,某项资产的卢系数=该项资产的风险报酬率/市场组合的风险报酬率,选项A的说法正确。单项资产的口系数还可以按以下公式计算:单项资产的卢系数=该资产收益率与市场组合收益率的协方差/市场组合收益率的方差=(该资产收益率与市场组合收益率的相关系数×该资产收益率的标准差×市场组合收益率的标准差)/(市场组合收益率的标准差×.市场组合收益率的标准差)=该资产收益率与市场组合收益率的相关系数×该项资产收益率的标准差/市场组合收益率的标准差。所以,选项B、C的说法正确.选项D的说法不正确。

-

第14题:

在收益率一标准差构成的坐标中,夏普指数就是()。A:连接证券组合与无风险资产的直线的斜率

B:连接证券组合与无风险证券的直线的斜率

C:证券组合所获得的高于市场的那部分风险溢价

D:连接证券组合与最优风险证券组合的直线的斜率答案:A解析: -

第15题:

下列关于资本市场线的表述,错误的是()。A.资本市场线是在均值标准差平面上,所有有效组合刚好构成连接无风险资产F与市场组合M的射线FM

B.资本市场线提供了衡量有效组合风险的方法

C.资本市场线揭示了有效组合的收益和风险之间的关系

D.资本市场线是沿着投资组合的有效边界,由风险资产和无风险资产构成的投资组合答案:C解析:资本市场线揭示了有效组合的“期望收益率”和风险之间的关系(故C项说法错误)。有效组合的期望收益率由两部分构成:①无风险利率r,由时间创造,是对放弃即期消费的补偿;②风险溢价,是对承担风险的补偿,与承担的风险的大小成正比。 -

第16题:

资本市场线在以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中参数的有( )。

①市场组合的期望收益率

②无风险利率

③市场组合的标准差

④风险资产之间的协方差A.①②③

B.②③④

C.①②④

D.①②③④答案:A解析:资本市场线方程如下:E(rp)=rF+[E(rM+rF)/σM]σP其中,E(rp)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rM)为市场组合M的期望收益率;σM为市场组合M的标准差;rF为无风险证券收益率。 -

第17题:

由于资本市场线通过无风险资产F[点(0,rF)]及市场组合M[点(σM,E(rM)],于是资本市场线的方程可以表示为:E(rM)=(tF+E(rM)-rF)/σM*σP=rF+β[E(rM)-rF],则下列说法正确的是()。A:E(rM)表示资产组合M的期望收益率

B:σP表示有效组合P的方差

C:β表示风险溢价

D:σP表示有效组合尸的标准差答案:D解析:在资本市场线的方程中,E(rM)表示市场组合的期望收益率;σP表示有效组合P的标准差;β表示系统风险,风险溢价是指(E(rM)-rf)/σM*σP。 -

第18题:

在收益率-标准差构成的坐标中,夏普比率就是( )。A.在收益率-标准差构成的坐标图中连接证券组合与无风险资产的直线的斜率

B.在收益率-β值构成的坐标图中连接证券组合与无风险资产的直线的斜率

C.证券组合所获得的高于市场的那部分风险溢价

D.在收益率-标准差构成的坐标图中连接证券组合与最优风险证券组合的直线的斜率答案:A解析:夏普比率等于投资组合在选择期间内的平均超额收益率与这期间收益率的标准差的比值。它衡量了投资组合的每单位波动性所获得的回报。 -

第19题:

资本市场线(CML)以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数是()。

Ⅰ.市场组合的期望收益率

Ⅱ.无风险利率

Ⅲ.市场组合的标准差

Ⅳ.风险资产之间的协方差

A、Ⅰ、Ⅱ、Ⅲ

B、Ⅱ、Ⅲ、Ⅳ

C、Ⅰ、Ⅱ、Ⅳ

D、Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:A解析:资本市场线(CML)方程如下: ,

,

其中,E(rP)为有效组合P的期望收益率;σP为有效组合P的标准差;E (rM)为市场组合M的期望收益率;σM为市场组合M的标准差;rF为无风险证券收益率。 -

第20题:

下列关于资本市场线(CML)说法不正确的是()。

- A、资本市场线是无风险资产与市场组合的连线形成的有效前沿

- B、资本市场线以无风险收益率为截距

- C、资本市场线对有效组合的期望收益率和风险之间的关系提供了十分完整的阐述

- D、资本市场线同时给出了任意证券或组合的收益风险关系

正确答案:D -

第21题:

单选题下列关于资本市场线(CML)说法不正确的是()。A资本市场线是无风险资产与市场组合的连线形成的有效前沿

B资本市场线以无风险收益率为截距

C资本市场线对有效组合的期望收益率和风险之间的关系提供了十分完整的阐述

D资本市场线同时给出了任意证券或组合的收益风险关系

正确答案: A解析: 暂无解析 -

第22题:

单选题在收益率-标准差构成的坐标中,夏普比率就是()A在收益率-标准差构成的坐标图中连接证券组合与无风险资产的直线的斜率

B在收益率-β值构成的坐标图中连接证券组合与无风险资产的直线的斜率

C证券组合所获得的高于市场的那部分风险溢价

D在收益率-标准差构成的坐标图中连接证券组合与最优风险证券组合的直线的斜率

正确答案: A解析: 夏普比率等于投资组合在选择期间内的平均超额收益率与这期间收益率的标准差的比值。它衡量了投资组合的每单位波动性所获得的回报。 -

第23题:

单选题在收益率一标准差构成的坐标中,夏普比率就是()。A在收益率一标准差构成的坐标图中连接证券组合与无风险资产的直线的斜率

B在收益率一β值构成的坐标图中连接证券组合与无风险资产的直线的斜率

C证券组合所获得的高于市场的那部分风险溢价

D在收益率一标准差构成的坐标图中连接证券组合与最优风险证券组合的直线的斜率

正确答案: C解析: 夏普比率等于投资组合在选择期间内的平均超额收益率与这期间收益率的标准差的比值。它衡量了投资组合的每单位波动性所获得的回报。