问答题甲公司委托某资产评估机构对其拥有的A、B、C、D公司的长期股权投资进行评估,评估基准日为2016年12月31日。假设无风险报酬率为3%,预计风险报酬率为5%,不考虑其他因素(如少数股权折价和控股股权溢价因素)。 经评估人员调查了解,取得以下信息: (1)A公司为一家非上市的股份公司,2013年1月1日发行普通股股票,甲公司购入50万股,每股面值1元,在其持有股票期间,每年股票收益率均在10%左右。A公司每年将净利润的50%用于发行股利,其余50%用于追加投资。评估人员分析后认为,A公司所从事的行

题目

相似考题

更多“问答题甲公司委托某资产评估机构对其拥有的A、B、C、D公司的长期股权投资进行评估,评估基准日为2016年12月31日。假设无风险报酬率为3%,预计风险报酬率为5%,不考虑其他因素(如少数股权折价和控股股权溢价因素)。 经评估人员调查了解,取得以下信息: (1)A公司为一家非上市的股份公司,2013年1月1日发行普通股股票,甲公司购入50万股,每股面值1元,在其持有股票期间,每年股票收益率均在10%左右。A公司每年将净利润的50%用于发行股利,其余50%用于追加投资。评估人员分析后认为,A公司所从事的行”相关问题

-

第1题:

被评估甲公司拥有乙公司发行的累积性、非参加分配的优先股1000股,每股面值100元,年股息率为10%。根据评估人员调查,乙公司预计在两年后上市,甲公司计划在乙公司上市后将持有的优先股转售,该优先股的预期变现价格为每股120元。经分析认为。甲公司的优先股股票的风险报酬率为4%,无风险报酬率为3%,则该股票的评估值为( )。A、10.48万元

B、11.41万元

C、12.29万元

D、14.28万元答案:C解析:优先股的资本成本=3%+4%=7%

每股优先股价值=100×10%/(1+7%)+(100×10%+120)/(1+7%)/(1+7%)=122.89(元)

优先股总价值=122.89×1000/10000=12.29(万元) -

第2题:

某资产评估公司受托对D企业进行资产评估。D企业拥有的某非上市公司的普通股股票20万股,每股面值1元,在持有期间,每年股票收益率在12%左右。据调查,股票发行公司每年以净利润40%作为留存收益,股票发行企业至少可保持3%的发展速度,净资产收益率保持在13%的水平,无风险报酬率为4%,风险报酬率为4%,该股票评估值为( )。(计算结果取整数)A.756113

B.946121

C.857143

D.659111答案:C解析:股利增长率=40%×13%=5.2%,折现率=4%+4%=8%,评估值=200000×12%/(8%-5.2%)=857143(元) -

第3题:

某评估公司受托对D企业进行资产评估,D企业其拥有某非上市公司的普通股 股票20万股,每股面值1元,在持有股票期间,每年股票收益率在12%左右。股票发行企业每年以净 利润的60%用于发放股利,其余40%用于追加投资。根据评估人员对企业经营状况的调查分析,认为 该行业具有发展前途,该企业具有较强的发展潜力。

经过分析后认为,股票发行企业至少可保持3%的发展3n速度,净资产收益率将保持在16%的水 平,无风险报酬率为4%,风险报酬率为4%,则确定的折现率为8%。

【要求】计算该股票评估值。答案:解析:g=40%×16%=6.4%

P=R/(r-g)=200 000×12%/(8%-6.4%)=1 500 000(元)

【注】股票的收益采用的是股票收益率(每股股利/每股面值)计算,而不是净资产收益率。 -

第4题:

甲评估机构于2009年1月对A公司进行评估,A公司拥有B公司发行的非上市普通股200万股,每股面值1元。经评估人员预测,评估基准日后该股票第一年每股收益率为5%,第二年每股收益率为8%,第三年每股收益率为10%,从第四年起,因生产、销售步入正轨,专利产品进入成熟期,因此每股收益率可达12%,而且从第六年起,B公司每年终了将把税后利润的80%用于股利分配,另20%用于公司扩大再生产,B公司净资产收益率将保持在15%的水平上。如果无风险报酬率为4%,风险报酬率为6%,评估基准日为2009年1月1日。

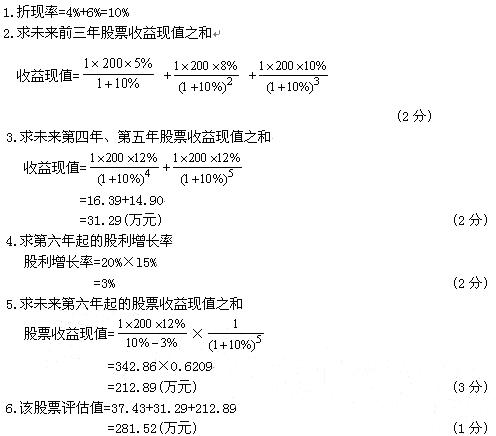

<1> 、求A公司所拥有的B公司股票的评估值。(最终结果以万元为单位,小数点后保留两位)答案:解析:(1)折现率=4%+6%=10%

(2)求未来前三年股票收益现值之和

收益现值=(1×200×5%)/(1+10%)^1+(1×200×8%)/(1+10%)^2+(1×200×10%)/(1+10%)^3

=9.09+13.22+15.03

=37.34(万元)

(3)求未来第四年、第五年股票收益现值之和

收益现值=(1×200×12%)/(1+10%)^4+(1×200×12%)/(1+10%)^5

=16.39+14.90

=31.29(万元)

(4)求第六年起的股利增长率

股利增长率=20%×15%=3%

(5)求未来第六年起的股票收益现值之和

股票收益现值=(1×200×12%)/(10%-3%)×(1+10%)^-5

=342.86×0.6209

=212.88(万元)

(6)该股票评估值=37.43+31.29+212.88=281.6(万元)。 -

第5题:

甲评估机构于2009年1月对A公司进行评估,A公司拥有B公司发行的非上市普通股200万股,每股面值1元。经评估人员预测,评估基准日后该股票第一年每股收益率为5%,第二年每股收益率为8%,第三年每股收益率为10%,从第四年起,因生产、销售步入正轨,专利产品进入成熟期,因此每股收益率可达12%,而且从第六年起,B公司每年终了将把税后利润的80%用于股利分配,另20%用于公司扩大再生产,B公司净资产收益率将保持在15%的水平上。如果无风险报酬率为4%,风险报酬率为6%,评估基准日为2009年1月1日,求A公司所拥有的B公司股票的评估值。(最终结果以万元为单位,小数点后保留两位)答案:解析:(1)折现率=4%+6%=10%

(2)求未来前三年股票收益现值之和

收益现值=(1×200×5%)/(1+10%)1+(1×200×8%)/(1+10%)2+(1×200×10%)/(1+10%)3

=9.09+13.22+15.03

=37.34(万元)

(3)求未来第四年、第五年股票收益现值之和

收益现值=(1×200×12%)/(1+10%)4+(1×200×12%)/(1+10%)5

=16.39+14.90

=31.29(万元)

(4)求第六年起的股利增长率

股利增长率=20%×15%=3%

(5)求未来第六年起的股票收益现值之和

股票收益现值=(1×200×12%)/(10%-3%)×(1+10%)-5

=342.86×0.6209

=212.88(万元)

(6)该股票评估值=37.43+31.29+212.88=281.6(万元)。 -

第6题:

甲评估机构于2009年1月对A公司进行评估,A公司拥有B公司发行的非上市普通股20 万股,每股面值1元。经评估人员预测,评估基准日后该股票第1年每股收益率为5%,第2年每股收益率为8%,第3年每股收益率为10%,从第4年起,因生产、销售步入正轨,专利产品进入成熟期,因此每股收益率可达12%,而从第6年起,B公司每年终了将把税后利润的809用于股利分配,另20%用于公司扩大再生产,B公司净资产收益率将保持在15%的水平上。

无风险报酬率为4%,风险报酬率为6%,评估基准日为2009年1月1日。

要求:

计算A公司所拥有的8公司股票的评估值(最终结果以万元为单位,小数点后保留两位)。答案:解析:

-

第7题:

被评估公司A拥有另一股份公司B非上市普通股股票10万股,每股面值1元。在持有期间,每年股利收益率均在15%左右。评估人员对B股份公司进行调查分析,认为前3年保持15%收益率是有把握的;第4年公司的一套大型先进生产线将交付使用,可使收益率提高5个百分点,并将持续下去。评估时的安全利率为3%,因为B股份公司是风险投资企业,所以风险利率确定为9%,折现率为12%,则B股份公司非流通股票的评估值接近于( )元。A:285300

B:321327

C:154664

D:385451答案:C解析: -

第8题:

受托对某公司甲进行评估,甲公司拥有乙公司非上市普通股股票10万股,每股面值1元。在持有期间,每年股利收益率均在15%左右。评估人员对该乙公司进行调查分析,认为前3年保持15%收益率是有把握的;第4年乙公司的一套大型先进生产线将交付使用,可使收益率提高5个百分点,并将持续下去。评估时的安全利率为3%,因为乙公司是风险投资企业,所以风险利率确定为9%,折现率为12%,则甲公司持有的乙公司的股票的评估值为()元。A:285300

B:321327

C:154664

D:385451答案:C解析: -

第9题:

被评估企业甲持有A企业发行的3年期一次性还本付息非上市债券100000元,年利率10%,单利计息,评估基准日距债券到期日尚有两年。企业甲还持有B上市公司发行的可流通的股票20万股,每股面值1元,评估基准日市场收盘价15元;企业甲还持有C上市公司发行的非流通股20万股,每股面值1元,每年股票收益率13%。已知C企业将保持3%的经济发展速度,每年以净利润的50%发放股利,另50%用于追加投资,其净资产收益率将保持16%的水平。企业甲还持有D公司发行的优先股1000股,每股面值100元,股息率为年息18%。已知A企业债券风险报酬率为3%,B、C、D三家企业的股票风险报酬率均为4%,国库券利率为10% 甲企业持有的D公司优先股评估值为()元。

- A、180000

- B、125871

- C、714286

- D、128571

正确答案:D -

第10题:

某评估公司受托对D企业进行资产评估,D企业其拥有非上市公司的普通股股票20万股,每股面值1元,在持有股票期间,每年股票收益率在12%左右。股票发行企业每年以净利润的60%用于发放股利,其余40%用于追加投资。根据评估人员对企业经营状况的调查分析,认为该企业具有发展前途,该企业具有较强的发展潜力。经过分析认为,股票发行企业好可以保持3%的发展速度,净资产收益率将保持在16%的水平,无风险报酬率为4%,风险报酬率为4%。请你计算该股票的评估值。

正确答案:P=R/(r-g)=200,000*12%/[4%+4%-40%*16%]=1500000 -

第11题:

被评估企业甲持有A企业发行的3年期一次性还本付息非上市债券100000元,年利率10%,单利计息,评估基准日距债券到期日尚有两年。企业甲还持有B上市公司发行的可流通的股票20万股,每股面值1元,评估基准日市场收盘价15元;企业甲还持有C上市公司发行的非流通股20万股,每股面值1元,每年股票收益率13%。已知C企业将保持3%的经济发展速度,每年以净利润的50%发放股利,另50%用于追加投资,其净资产收益率将保持16%的水平。企业甲还持有D公司发行的优先股1000股,每股面值100元,股息率为年息18%。已知A企业债券风险报酬率为3%,B、C、D三家企业的股票风险报酬率均为4%,国库券利率为10% 甲企业持有的C公司非上市流通股票评估值为()元。

- A、466667

- B、433333

- C、185714

- D、472727

正确答案:B -

第12题:

问答题甲公司委托某资产评估机构对其拥有的A、B、C、D公司的长期股权投资进行评估,评估基准日为2016年12月31日。假设无风险报酬率为3%,预计风险报酬率为5%,不考虑其他因素(如少数股权折价和控股股权溢价因素)。 经评估人员调查了解,取得以下信息: (1)A公司为一家非上市的股份公司,2013年1月1日发行普通股股票,甲公司购入50万股,每股面值1元,在其持有股票期间,每年股票收益率均在10%左右。A公司每年将净利润的50%用于发行股利,其余50%用于追加投资。评估人员分析后认为,A公司所从事的行业有较大的发展前途,A公司具有较强的发展潜力,预计净资产收益率将保持在12%的水平上。 (2)B公司为甲公司于2012年12月31日与另一公司共同投资组建的联营企业,甲公司共投入资本500万元,占B公司总资本的40%(非控股)。协议约定,合营期10年,投资双方按投资比例对B公司每年的净利润进行分配,合营期满后,按B公司剩余净资产和投资双方的投资比例进行分配。B公司自成立之日起至评估基准日,每年均盈利,并按股东的投资比例进行分配。评估人员分析后认为,B公司生产较为稳定,预计今后每年的投资收益率将保持在20%的水平上,合同期满后B公司剩余净资产的预计变现值为2000万元。 (3)C公司为甲公司于2016年10月1日与张某共同出资新组建的有限责任公司,注册资本为1000万元,甲公司以100万元货币资金出资,占C公司总资本的10%。评估基准日C公司资产价值变化不大,公司净资产与注册资本一致。 (4)D公司为甲公司于2012年12月31日与另外两家单位共同出资组建的有限责任公司,甲公司当时以货币资金投入200万元,占D公司总股本的20%。合同约定,甲公司按投资比例对D公司每年的净利润进行分红。经调查,D公司因管理不善、产品滞销等原因,自成立以来一直亏损,也从未向股东进行分红,现已全部停产,无法继续经营。评估人员取得了D公司在评估基准日审计后的资产负债表,其净资产为-500万元。 要求: (1)简述长期股权投资评估的基本特点; (2)评估对A公司的长期股权投资价值; (3)评估对B公司的长期股权投资价值; (4)评估对C公司的长期股权投资价值; (5)评估对D公司的长期股权投资价值。(计算结果以万元为单位,保留两位小数)正确答案:

(1)长期股权投资评估的基本特点。

①股权投资评估是对资本或权益的评估。

②股权投资评估可能是对被投资企业获利能力的评估,也可能是为间接提高投资方自身盈利能力的战略投资价值的评估。

③股权投资评估通常是建立在被投资企业持续经营的基础上。持续经营是长期股权投资评估重要的评估假设。

④股权投资评估通常是基于被投资企业权益的可分性,即企业的权益可分为股东全部权益和股东部分权益,不同的权益份额可能有不同的价值内涵。当评估对象为同一标的企业的不同权益时,评估方法、模型、影响因素等均有可能不同,即股东部分权益不必然等于股东全部权益与股权比例的乘积。

(2)折现率=3%+5%=8%,股利增长率=50%×12%=6%。

A公司股票评估值=50×10%/(8%-6%)=250(万元)

(3)B公司股权投资未来6年的收益现值=500×20%×(P/A,8%,6)=462.29(万元),合同期满后净资产折现价值=2000×40%×(1+8%)-6=504.14(万元),B公司股权投资评估值=462.29+504.14=966.43(万元)。

(4)甲公司对C公司的投资期限较短,资产价值变化不大,该股权投资的评估值可以取投入时的价值100万元。

(5)甲公司对D公司的投资因明显没有经济利益,也不能形成任何经济权利的投资,则评估值为零。解析: 详见答案。 -

第13题:

评估公司受托对甲企业拥有的长期投资性资产进行评估,通过了解得知甲企业拥有A、B公司发行的债券以及C公司发行的优先股股票。其中,拥有A公司发行的债券4000张,期限5年,每张面值900元,票面利率5%,且该债券已经上市交易。根据评估人员的市场调查,评估基准日的收盘价为1000元,据评估人员分析,认为该价格较为合理。拥有B公司发行的非上市债券,5年期,年利率为15%,按年付息,到期还本,共1000张,面值100元。评估时债券购入己满1年,第一年利息已经入账,经过分析确定B公司的风险报酬率为2%,评估人员取国库券利率作为无风险报酬率。拥有C公司发行的优先股3000股,每股面值5元,年股息率为15%,经评估人员确定的C公司风险报酬率为3%,且甲企业没有出售,该优先股的计划。己知当时1年期的国库券利率为8%。

要求:

(1)根据债券付息方式的不同,对于非上市债券的评估可分为哪几种情况?

(2)对于上市交易股票的评估,应该使用什么方法?在使用时,应该注意什么问题?

(3)试评估甲企业拥有的A公司债券的价值。

(4)试评估甲企业拥有的B公司发行的非上市债券的价值。

(5)试评估甲企业拥有的C公司的优先股股票的价值。答案:解析:(1)根据债券付息方法,债券又可分为到期一次还本付息债券和分次付息、一次还本债券两种。相应地,对债券的评估又可以分为到期一次还本付息债券的价值评估以及分次付息、到期一次还本债券的价值评估。

(2)对上市交易股票的价值评估,正常情况下,可以采用现行市价法,即按照评估基准日的收盘价确定被评估股票的价值。所谓正常情况是指股票市场发育正常,股票自由交易,不存在非法炒作的现象。

在评估时应该注意,只有在股票市场正常运行的情况下,才可以使用市场法进行评估。否则,股票的市场价格就不能完全作为评估的依据,而应以股票的内在价值作为评估股票价值的依据。

(3)甲企业所拥有的A公司债券的评估值=4000×1000=4000000(元)

(4)甲企业所拥有的B公司债券。

①债券的本金=1000×100=100000(元)

②该债券的折现率=8%+2%=10%

③每年收到的利息=100000×15%=15000(元)

④B公司债券的评估值=15000×P/A,10%,4)+100000×(P/F,10%,4)=15000×3.1699+100000×O.6830=115848.5(元)

(5)甲企业拥有的C公司的优先股股票的评估值=3000×5×15%÷11%=20454.55(元) -

第14题:

某资产评估公司受托对A公司的资产进行评估,A公司拥有B公司非上市交易的普通股股票20万般,每股面值1元。在持有期间,每年股利收益均在15%左右。评估人员对发行股票公司进行调查分析后认为,前3年可保持15%的收益率;从第4年起,一套大型先进生产线交付使用后,可使收益率提高5个百分点,并将在以后保持此水平。评估时国库券利率为4%,假定该股份公司是公用事业单位,其风险报酬率确定为2%,折现率为6%,该股票评估值为多少?答案:解析:该股票评估值为639923元。 -

第15题:

红叶评估公司受托对某公司甲进行评估,甲公司拥有乙公司非上市普通股股票10万股,每股面值1元。在持有期间,每年股利收益率均在15%左右。评估人员对该乙公司进行调查分析,认为前3年保持15%收益率是有把握的;第4年乙公司的一套大型先进生产线将交付使用,可使收益率提高5个百分点,并将持续下去。评估时的安全利率为3%,因为乙公司是风险投资企业,所以风险利率确定为9%,折现率为12%,则甲公司持有的乙公司的股票的评估值为( )元。A. 285300

B. 321327

C. 154660

D. 385451答案:C解析:股票的评估价值=前3年收益的折现值+第4年及以后收益的折现值=100000×1×15%×(P/A,12%,3)+100000×1×(15%+5%)÷12%×(P/F,12%,3)=154660(元) -

第16题:

甲公司拥有乙公司非上市普通股股票20万股,每股面值1元。在持有期间,每年股利收益率均在12%左右。评估人员对该乙公司进行调查分析,认为前3年可保持12%收益率;第4年乙公司的一套大型先进生产线将交付使用,可使收益率提高3个百分点,并将持续下去。评估时的国库券利率为4%,乙公司是风险投资企业,风险利率确定为6%,折现率为10%,则甲公司持有的乙公司的股票的评估值最接近( )元。

A.285 100

B.293 200

C.235 720

D.359 670答案:A解析:该股票的评估值=200 000 X12%×(P/A,10%,3)+200 000×(12%+ 3%)÷10%×(P/F,10%,3)≈59 684+225 394=285 078(元),该股票评估值最接近选项A。 -

第17题:

甲公司拥有乙公司非上市普通股股票20万股,每股面值1元。在持有期间,每年股利收益率均在12%左右。评估人员对该乙公司进行调查分析,认为前3年可保持12%收益率;第4年乙公司的一套大型先进生产线将交付使用,可使收益率提高3个百分点,并将持续下去。评估时的国库券利率为4%,乙公司是风险投资企业,风险利率确定为6%,折现率为10%,则甲公司持有的乙公司的股票的评估值最接近()元。

A.285100 B.293200

C.235720 D.359670答案:A解析:该股票的评估值=200000X12%X(P/A,10%,3)+200000x(12%+3%)÷10%X(P/F,10%,3)≈59684+225394=285078(元),该股票评估值最接近选项A。 -

第18题:

甲评估机构于2009年1月对A公司进行评估,A公司拥有B公司发行的非上市普通股200万股,每股面值1元。经评估人员预测,评估基准日后该股票第1年每股收益率为5%,第2年每股收益率为8%,第3年每股收益率为10%,从第4年起,因生产、销售步入正轨,专利产品进入成熟期,因此每股收益率可达12%,而从第6年起,B公司每年终了将把税后利润的80%用于股利分配,另20%用于公司扩大再生产,B公司净资产收益率将保持在15%的水平上。

无风险报酬率为4%,风险报酬率为6%,评估基准日为2009年1月1日。

要求:计算A公司所拥有的B公司股票的评估值(最终结果以万元为单位,小数点后保留两位)。

答案:解析:(1)折现率=4%+6%=10%

(2)计算未来前3年股票收益现值之和:收益现值

(3)计算未来第4年、第5年股票收益现值之和:收益现值

(4)计算未来第6年起的股票收益现值之和:

第6年起的股利增长率=20%×15%=3%

收益现值

(5)计算股票的评估值:

该股票的评估值=37.43+31.29+212.88=281.6(万元)

\ -

第19题:

甲评估机构于2005年1月对A公司进行评估,A公司拥有B公司发行的非上市普通股200万股,每股面值1元。经评估人员预测,评估基准日后该股票第一年每股收益率为5%,第二年每股收益率为8%,第三年每股收益率为l0%,从第四年起,因生产、销售步入正轨,专利产品进入成熟期,因此每股收益率可达l2%,而且从第六年起,B公司每年年终将把税后利润的80%用于股利分配,另20%用于公司扩大再生产,B公司净资产收益率将保持在15%的水平上。如果无风险报酬率为4%,风险报酬率为6%,评估基准日为2005年1月1日,求A公司所拥有的B公司股票的评估值。(要求:最终结果以万元为单位,小数点后保留两位。)答案:解析:

-

第20题:

被评估企业甲持有A企业发行的3年期一次性还本付息非上市债券100000元,年利率10%,单利计息,评估基准日距债券到期日尚有两年。企业甲还持有B上市公司发行的可流通的股票20万股,每股面值1元,评估基准日市场收盘价15元;企业甲还持有C上市公司发行的非流通股20万股,每股面值1元,每年股票收益率13%。已知C企业将保持3%的经济发展速度,每年以净利润的50%发放股利,另50%用于追加投资,其净资产收益率将保持16%的水平。企业甲还持有D公司发行的优先股1000股,每股面值100元,股息率为年息18%。已知A企业债券风险报酬率为3%,B、C、D三家企业的股票风险报酬率均为4%,国库券利率为10%,则该企业债券评估值为()元。A:101809

B:108109

C:108910

D:189100答案:A解析: -

第21题:

被评估企业拥有A公司非上市普通股股票共100万元,A公司每年派发票面价值10%的红利。评估人员了解到,A公司每年将税后利润的75%用于股利发放,另25%用于扩大再生产。经过分析,A公司今后几年股本利润率将保持在l5%左右,测定的风险报酬率为2%,无风险报酬率为5%。则该批股票的评估值为()。

- A、125万

- B、240万元

- C、307.69万元

- D、444.44万元

正确答案:C -

第22题:

被评估企业甲持有A企业发行的3年期一次性还本付息非上市债券100000元,年利率10%,单利计息,评估基准日距债券到期日尚有两年。企业甲还持有B上市公司发行的可流通的股票20万股,每股面值1元,评估基准日市场收盘价15元;企业甲还持有C上市公司发行的非流通股20万股,每股面值1元,每年股票收益率13%。已知C企业将保持3%的经济发展速度,每年以净利润的50%发放股利,另50%用于追加投资,其净资产收益率将保持16%的水平。企业甲还持有D公司发行的优先股1000股,每股面值100元,股息率为年息18%。已知A企业债券风险报酬率为3%,B、C、D三家企业的股票风险报酬率均为4%,国库券利率为10% 甲企业持有的B公司可流通股票评估值为()元。

- A、2000000

- B、3000000

- C、4000000

- D、5000000

正确答案:B -

第23题:

单选题被评估资产为某一股份公司非上市股票10000股,每股面值为l元,账面价格为每股2.5元。该股票过去每年股息为0.25元/股,经评估人员分析,该公司每年将70%的净利润用于股利分配,30%的净利润用于扩大再生产,该公司的股本收益率可以保持在10%的水平上。评估时银行1年期存款利率为6%,确定风险报酬率为5%。该批股票的评估价值为( )A22727元

B25000元

C30000元

D31250元

正确答案: C解析: 教材章节/页面:7-281 -

第24题:

问答题某评估公司受托对D企业进行资产评估,D企业其拥有非上市公司的普通股股票20万股,每股面值1元,在持有股票期间,每年股票收益率在12%左右。股票发行企业每年以净利润的60%用于发放股利,其余40%用于追加投资。根据评估人员对企业经营状况的调查分析,认为该企业具有发展前途,该企业具有较强的发展潜力。经过分析认为,股票发行企业好可以保持3%的发展速度,净资产收益率将保持在16%的水平,无风险报酬率为4%,风险报酬率为4%。请你计算该股票的评估值。正确答案: P=R/(r-g)=200,000*12%/[4%+4%-40%*16%]=1500000解析: 暂无解析