单选题在甲城市注册的某房地产公司,在乙城市建房,在丙城市设立销售处,其土地增值税的纳税地点为()A 甲城市B 乙城市C 丙城市D 由国家税务总局确定的纳税地点

题目

甲城市

乙城市

丙城市

由国家税务总局确定的纳税地点

相似考题

更多“单选题在甲城市注册的某房地产公司,在乙城市建房,在丙城市设立销售处,其土地增值税的纳税地点为()A 甲城市B 乙城市C 丙城市D 由国家税务总局确定的纳税地点”相关问题

-

第1题:

位于农村的甲企业受市区的乙企业委托加工桌椅,乙企业提供原材料,甲企业提供加工劳务并收取加工费,下列对乙企业城市维护建设税的税务处理中正确的是( )A.由乙企业在市区按7%的税收率缴纳城市维护建设税

B.有乙企业按7%的税率自行选择纳税地点

C.由甲企业在市区按1%的税率代收代缴乙企业的城市维护建设税

D.由甲企业在市区按7%的税率代收及代缴乙企业的城市维护建设税答案:C解析:第六章:城市维护建设税的税率

由收托方代扣代缴、代收代缴“三税”的单位和个人,其代扣代缴、代收代缴的建设税按受托方所在地适用税率执行。 -

第2题:

A市甲企业欠乙企业货款200万元,由某城市银行A市支行提供担保。乙企业从丙处购得价值188万元的机床一台,和丙协商后以自己对甲的债权充抵机床价款,并征得了A市支行的同意。后甲在履行债务时和丙发生纠纷,丙向甲营业地C市法院提起诉讼,要求甲偿还债务。甲对丙的债权表示异议。

若丙对A市支行也提起诉讼,则关于其诉讼地位的说法不正确的是:( )A.可以将A市支行与甲企业列为共同被告

B.可以将某城市银行与甲企业列为共同被告

C.A市支行和甲企业只能分别作为被告

D.只能由某城市银行和甲企业分别作为被告答案:B,C,D解析:考查被告诉讼地位的确立。根据《民诉解释》第52条第6项的规定,商业银行的分支机构是享有独立民事诉讼权利能力的其他组织。因此,A市支行可以单独参加诉讼,而不是由其所属的城市银行应诉。故B、D项错误。根据《民诉解释》第66条的规定,因保证合同纠纷提起的诉讼,债权人向保证人和被保证人一并主张权利的,人民法院应当将保证人和被保证人列为共同被告。因此C项错误,A项正确。 -

第3题:

下列两幅图为两个区域经纬网图,读图回答2~3题。

{图}

左图中甲城市与右图中乙城市的描述,正确的是( )。A.均位于北半球、东半球

B.甲城市在温带,乙城市在热带

C.均位于南半球、西半球

D.甲位于乙城市的南方答案:A解析:南北半球的分界线是赤道,以北为北半球,以南为南半球,东西半球的分界线是20°W和160°E,20。W以东、160°E以西为东半球,20°W以西、160°E以东为西半球,由图知甲、乙位于东半球、北半球.A正确,C错;热带的纬度范围是23.5。N-23.5°S,北温带的纬度范围是23.5°N-66.5°N,故B错;甲城市位于乙城市的北方,D错,所以答案选A。 -

第4题:

甲、乙两个城市之间的距离为40公里,其中甲城市的人口为9百万人,乙城市的人口为1百万人。那么甲城市的商圈边界为()公里。A:30

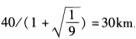

B:20

C:15

D:10答案:A解析:雷利法则的计算公式为: 。式中,d表示甲城市与乙城市之间的距离;Pa表示甲城市的人口数;Pb表示乙城市的人口数;Dab表示甲城市的商圈边界。题中,甲城市的商圈边界是:

。式中,d表示甲城市与乙城市之间的距离;Pa表示甲城市的人口数;Pb表示乙城市的人口数;Dab表示甲城市的商圈边界。题中,甲城市的商圈边界是: 。

。 -

第5题:

下图为亚洲某国年降水量分布图。

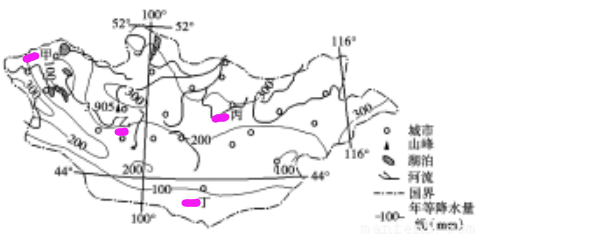

据图示信息推断。甲、乙、丙、丁四城市中,人口数量最多的应是( )。A.甲城市

B.乙城市

C.丙城市

D.丁城市答案:C解析:据图可知,本地降水较少,再依据降水的变化可得知在降水多变的地方,地形较为复杂,所以大城市发展应选择河流沿岸、地势平坦且降水较多的地区。 -

第6题:

小何因工作需要,从甲城市调到了乙城市,在办理调转手续时,甲城市为其出县了失业保险关系转移证明,但他拿着证明到乙城市办理接续手续时,乙城市经办失业保险业务的同志告诉他,你必须把过去几年单位和个人参加失业保险的缴费如数划转到乙城市来,否则不能接续失业保险关系。请问,乙城市的这种要求合理吗?为什么?

正确答案: 1)不合理。

2)失业保险基金实行社会统筹,相互调剂使用,所以,工作发生调动后,不存在将原来缴费如数划转过来,才能接续失业保险关系的问题。

3)不转钱不给接续失业保险关系,没有法律依据,这种做法应当纠正。 -

第7题:

A市甲企业欠乙企业货款200万元,由某城市银行A市支行提供担保。乙企业从丙处购得价值188万元的机床一台,和丙协商后,以自己对甲的债权充抵机床价款,并征得了A市支行的同意。乙和丙约定若发生纠纷,则以协议订立地B市法院为管辖法院。后甲在履行债务时和丙发生纠纷,丙向甲营业地C市法院提起诉讼,要求甲偿还债务。甲对丙的债权表示异议。请回答:若丙一并对A市支行也提起诉讼,则关于其诉讼地位的说法不正确的是:()

- A、可以将A市支行与甲企业列为共同被告

- B、可以将某城市银行与甲企业列为共同被告

- C、A市支行和甲企业只能分别作为被告

- D、只能由某城市银行和甲企业分别作为被告

正确答案:B,C,D -

第8题:

不定项题A市甲企业欠乙企业货款200万元,由某城市银行A市支行提供担保。乙企业从丙处购得价值188万元的机床一台,和丙协商后,以自己对甲的债权充抵机床价款,并征得了A市支行的同意。乙和丙约定若发生纠纷,则以协议订立地B市法院为管辖法院。后甲在履行债务时和丙发生纠纷,丙向甲营业地C市法院提起诉讼,要求甲偿还债务。甲对丙的债权表示异议。请回答:若丙一并对A市支行也提起诉讼,则关于其诉讼地位的说法不正确的是:()A可以将A市支行与甲企业列为共同被告

B可以将某城市银行与甲企业列为共同被告

CA市支行和甲企业只能分别作为被告

D只能由某城市银行和甲企业分别作为被告

正确答案: B解析: 暂无解析 -

第9题:

单选题关于城市维护建设税的说法,错误的是( )。A流动经营等无固定纳税地点的单位和个人,在经营地缴纳“三税”的,其城市维护建设税的缴纳按纳税人登记所在地的规定税率执行

B城市维护建设税的征税范围与增值税、消费税、营业税的征税范围一致

C代扣代缴、代收代缴“三税”的,应在代扣代缴、代收代缴地缴纳城市维护建设税

D城市维护建设税和教育费附加的缴纳地点一致

正确答案: C解析:

A项,城建税的适用税率,应当按纳税人所在地的规定税率执行。但是,有两种情况,可按缴纳“两税”所在地的规定税率就地缴纳城建税。其一是:流动经营等无固定纳税地点的单位和个人,在经营地缴纳“两税”的,其城建税的缴纳按经营地适用税率执行。其二是:由受托方代扣代缴、代收代缴“两税”的单位和个人,其代扣代缴、代收代缴的城建税按受托方所在地适用税率执行。 -

第10题:

单选题下面是甲、乙、丙、丁四城市某日的天气预报:已知四城市有三种天气情况,甲市和丙市的天气相同,乙市和丁市当天没有雨。以下推断不正确的是()。A甲市小雨

B乙市多云

C丙市晴

D丁市晴

正确答案: D解析: 暂无解析 -

第11题:

单选题位于农村的甲企业受市区的乙企业委托加工桌椅,乙企业提供原材料,甲企业提供加工劳务并收取加工费,以下对乙企业城市维护建设税的税务处理中正确的是( )。A由乙企业在市区按7%的税率缴纳城市维护建设税

B由乙企业按7%的税率自行选择纳税地点

C由甲企业在农村按1%的税率代收代缴乙企业的城市维护建设税

D由甲企业在市区按7%的税率代收代缴乙企业的城市维护建设税

正确答案: C解析: -

第12题:

单选题位于农村的甲企业受市区的乙企业委托加工桌椅,乙企业提供原村料,甲企业提供加工劳务并收取加工费,下列对乙企业城市维护建设税的税务处理中正确的是( )。A由乙企业在市区按7%的税率缴纳城市维护建设税

B由乙企业按7%的税率自行选择纳税地点

C由甲企业按1%的税率代收代缴乙企业的城市维护建设税

D由甲企业按7%的税率代收代缴乙企业的城市维护建设税

正确答案: D解析: -

第13题:

下面是甲、乙、丙、丁四城市某日的天气预报:已知四城市有三种天气情况,甲市和丙市的天气相同,乙市和丁市当天没有雨。

以下推断不正确的是( )。A. 甲市小雨 B. 乙市多云 C. 丙市晴 D. 丁市晴答案:C解析:由于只有三种天气,甲市和丙市又天气相同,所以当乙市和丁市当天没雨时,可以推知二者天气不是多云就是晴,这样甲市、丙市就只能是雨,故C错误。 -

第14题:

某城市有甲、乙、丙、丁、戊5个公园,它们由南至北基本在一条直线上,同时:(1)乙与丁相邻并且在丁的北边; (2)戊和甲相邻; (3)丙在乙的北边。 , 根据以上线索,可以推断五个公园由北至南的顺序可以是( )。A. 甲,丙,戊,乙,丁

B. 乙,丁,戊,甲,丙

C. 丙,甲,戊,乙,丁

D. 丙,丁,乙,甲,戊答案:C解析:由条件(1)和(3)可知,乙、丙、丁三个公园由北至南的顺序为丙、乙、丁,可排除B、D两项。由(2)戊和甲相邻排除A项。故答案为C。 -

第15题:

下图为亚洲某国年降水量分布图。读图回答7~9题。

根据图示信息推断,甲、乙、丙、丁四城市中,人口数量最多的应是( )。查看材料A.甲城市

B.乙城市

C.丙城市

D.丁城市答案:C解析:据图可知,本地降水较少,再依据降水的变化和山峰的分布可得知本区地形较为复杂。较大城市应布局在河流沿岸、地势平坦且降水较多的地区。故本题选C。 -

第16题:

B建筑公司(增值税一般纳税人)机构所在地位于甲市,跨地区在乙县城提供建筑服务,按照规定在乙县城预缴增值税10万元,尚未在其机构所在地申报纳税,则下列说法正确的是( )。A.B建筑公司应该在乙县城缴纳城市维护建设税0.5万元

B.B建筑公司应该在甲市缴纳城市维护建设税0.5万元

C.B建筑公司应该在甲市缴纳城市维护建设税0.7万元

D.B建筑公司在机构所在地申报纳税时,应该以其实际缴纳的增值税税额为计税依据,并按业务发生地的城市维护建设税适用税率计算缴纳城市维护建设税答案:A解析:纳税人跨地区提供建筑服务,应在建筑服务发生地预缴增值税时,以预缴增值税税额为计税依据,并按预缴增值税所在地的城市维护建设税适用税率计算缴纳城市维护建设税。B建筑公司在机构所在地申报纳税时,应该以其实际缴纳的增值税税额为计税依据,并按机构所在地的城市维护建设税适用税率计算缴纳城市维护建设税。 -

第17题:

下面是甲、乙、丙、丁四城市某日的天气预报:已知四城市有三种天气情况,甲市和丙市的天气相同,乙市和丁市当天没有雨。以下推断不正确的是()。

- A、甲市小雨

- B、乙市多云

- C、丙市晴

- D、丁市晴

正确答案:C -

第18题:

在甲城市注册的某房地产公司,在乙城市建房,在丙城市设立销售处,其土地增值税的纳税地点是()。

- A、甲城市

- B、乙城市

- C、丙城市

- D、由国家税务总局确定的其他纳税地点

正确答案:B -

第19题:

甲与乙采用数据电文形式订立一份货物买卖合同,则()。

- A、甲收到乙的邮件,甲的主营业地在A市,则A市为合同成立地点

- B、甲收到乙的邮件,甲无主营业地,但其在B市已居住了2年,则B市为合同成立地点

- C、甲、乙可以约定乙所在地为合同成立地点

- D、甲、乙可以约定某第三城市为合同成立地点

正确答案:A,B,C,D -

第20题:

问答题小何因工作需要,从甲城市调到了乙城市,在办理调转手续时,甲城市为其出县了失业保险关系转移证明,但他拿着证明到乙城市办理接续手续时,乙城市经办失业保险业务的同志告诉他,你必须把过去几年单位和个人参加失业保险的缴费如数划转到乙城市来,否则不能接续失业保险关系。请问,乙城市的这种要求合理吗?为什么?正确答案: 1)不合理。

2)失业保险基金实行社会统筹,相互调剂使用,所以,工作发生调动后,不存在将原来缴费如数划转过来,才能接续失业保险关系的问题。

3)不转钱不给接续失业保险关系,没有法律依据,这种做法应当纠正。解析: 暂无解析 -

第21题:

单选题位于农村的甲企业受市区的乙企业委托加工桌椅,乙企业提供原材料,甲企业提供加工劳务并收取加工费,下列对乙企业城市维护建设税的税务处理中正确的是( )A由乙企业在市区按7%的税收率缴纳城市维护建设税

B有乙企业按7%的税率自行选择纳税地点

C由甲企业在市区按1%的税率代收代缴乙企业的城市维护建设税

D由甲企业在市区按7%的税率代收及代缴乙企业的城市维护建设税

正确答案: C解析: -

第22题:

单选题在甲城市注册的某房地产公司,在乙城市建房,在丙城市设立销售处,其土地增值税的纳税地点是()。A甲城市

B乙城市

C丙城市

D由国家税务总局确定的其他纳税地点

正确答案: D解析: 暂无解析 -

第23题:

单选题根据城市维护建设税法律制度的规定,下列表述不正确的是( )。A城市维护建设税纳税义务发生时间基本上与增值税、消费税纳税义务发生时间一致

B城市维护建设税的纳税期限应比照增值税、消费税的纳税期限,由税务机关根据应纳税额大小分别核定

C代扣代缴增值税、消费税的单位和个人,以经营地为城市维护建设税的纳税地点

D城市维护建设税不能按照固定期限缴纳的,可以按次纳税

正确答案: B解析: