问答题进度差异和费用差异是如何计算的,它们反映了项目的哪些性能?

题目

相似考题

更多“进度差异和费用差异是如何计算的,它们反映了项目的哪些性能?”相关问题

-

第1题:

在计件工资形式下,直接人工费用属于直接计入费用,其脱离定额差异的计算与原材料脱离定额差异的计算相类似,符合定额的生产工人薪酬,应该反映在()中。A.定额差异

B.工时记录

C.脱离差异

D.产量记录

参考答案:D

-

第2题:

计算和分析脱离定额成本差异主要包括()

A.直接材料脱离客额差异

B.直接人工费用脱离定额差异

C.制造费用脱离定额差异

D.管理费用脱离定额差异

E.期间费用脱离定额差异

答案:ABC -

第3题:

(2016年)甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品。产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司生产能量6000平方米/月,2016年9月实际生产5000平方米。其他相关资料如下:

(1)实际消耗量

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、人工效率差异和成本差异。

(3)计算变动制造费用的耗费、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。

(5)计算产品成本差异总额和单位成本差异。答案:解析:(1)直接材料价格差异=24000×(1.5-1.6)=-2400(元)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)

直接材料成本差异=-2400-1600=-4000(元)

(2)直接人工的工资率差异=5000×(20-19)=5000(元)

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

直接人工的人工效率差异=(5000-5000×1.2)×19= -19000(元)

直接人工成本差异=5000-19000=-14000(元)

(3)变动制造费用的耗费差异=8000×(15-12.5)=20000(元)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)

变动制造费用的成本差异=20000(元)

(4)固定制造费用的耗费差异=8000×10-6000× 1.5×8=8000(元)

固定制造费用的闲置能量差异=(6000×1.5-8000)×8=8000(元)

固定制造费用的效率差异=(8000-5000×1.5)×8= 4000(元)

固定制造费用的成本差异=8000+8000+4000=20000(元)

(5)产品成本差异总额=-4000-14000+20000+20000=22000(元)

单位成本差异=22000/5000=4.4(元/平方米) -

第4题:

某企业生产甲产品,实际产量为7200件,本月预算产量为6000件,其他相关资料如下:

(1)实际消耗量。

(2)标准成本资料。

要求:

(1)计算直接材料的价格差异和数量差异。

(2)计算直接人工的工资率差异和效率差异。

(3)计算变动制造费用的耗费差异和效率差异。

(4)运用二因素分析法计算固定制造费用的耗费差异和能量差异。

(5)运用三因素分析法计算固定制造费用的耗费差异、闲置能量差异和效率差异。答案:解析:(1)直接材料的价格差异=26000×(78000/26000-2.5)=13000(元)(U)

直接材料的数量差异=(26000-7200×4)×2.5=-7000(元)(F)

(2)直接人工的工资率差异=12960×(90720/12960-8)=-12960(元)(F)

直接人工的效率差异=(12960-7200×1.6)×8=11520(元)(U)

(3)变动制造费用耗费差异=(66096/12960-4)×12960=14256(元)(U)

变动制造费用效率差异=(12960-7200×1.6)×4=5760(元)(U)

(4)固定制造费用耗费差异=150000-6000×1.6×6.5=87600(元)(U)

固定制造费用能量差异=(6000×1.6-7200×1.6)×6.5=-12480(元)(F)

(5)固定制造费用耗费差异=150000-6000×1.6×6.5=87600(元)(U)

固定制造费用闲置能量差异=6000×1.6×6.5-12960×6.5=-21840(元)(F)

固定制造费用效率差异=12960×6.5-7200×1.6×6.5=9360(元)(U)。 -

第5题:

诗句“人间四月芳菲尽,山寺桃花始盛开”反映了气温的(),而诗句“二月江南花满枝,他乡寒食远堪悲”则反映了气温的。

A水平差异季节差异

B水平差异垂直差异

C垂直差异水平差异

D垂直差异季节差异

C

略 -

第6题:

如何区别交-直-交变压变频器是电压源变频器还是电流源变频器?它们在性能上有什么差异?

正确答案: 根据中间直流环节直流电源性质的不同,直流环节采用大电容滤波是电压源型逆变器。它的直流电压波形比较平直,理想情况下是一个内阻为零的恒压源,输出交流电压是矩形波或梯形波。直流环节采用大电感滤波是电流源型逆变器。它的直流电流波形比较平直,相当于一个恒流源,输出交流电流是矩形波或梯形波。在性能上却带来了明显的差异,主要表现如下:

(1)无功能量的缓冲在调速系统中,逆变器的负载是异步电机,属感性负载。在中间直流环节与负载电机之间,除了有功功率的传送外,还存在无功功率的交换。滤波器除滤波外还起着对无功功率的缓冲作用,使它不致影响到交流电网。因此,两类逆变器的区别还表现在采用什么储能元件(电容器或电感器)来缓冲无功能量。

(2)能量的回馈:用电流源型逆变器给异步电机供电的电流源型变压变频调速系统有一个显著特征,就是容易实现能量的回馈,从而便于四象限运行,适用于需要回馈制动和经常正、反转的生产机械。

(3)动态响应:正由于交-直-交电流源型变压变频调速系统的直流电压可以迅速改变,所以动态响应比较快,而电压源型变压变频调速系统的动态响应就慢得多。

(4)输出波形:电压源型逆变器输出的电压波形为方波,电流源型逆变器输出的电流波形为方波。

(5)应用场合:电压源型逆变器属恒压源,电压控制响应慢,不易波动,所以适于做多。

台电机同步运行时的供电电源,或单台电机调速但不要求快速起制动和快速减速的场合。采用电流源型逆变器的系统则相反,不适用于多电机传动,但可以满足快速起制动和可逆运行的要求。 -

第7题:

进度差异和费用差异是如何计算的,它们反映了项目的哪些性能?

正确答案: 进度差异:SV(Schedule Variance)=BCWP-BCWS=已获价值-计划花费

=0:按照进度进行

<0:落后于进度

>0:超前于进度

费用差异:CV(Cost Varianc)=BCWP-ACWP=已获价值-实际花费

=0:按照预算进行

>0:低于预算

<0:超出预算 -

第8题:

棕埌和褐土的哪些成土特点可以反映它们在成土环境上的差异?举例说明。

正确答案: 棕埌:(淋溶土)暖温带湿润地区落叶阔叶林下的地带性土埌,500—1200毫米/年。

褐土:(半淋溶土)亚热带地中海型气候区的地带性土,也是欧亚大陆东部暖温带季风气候区的地带性土埌。

①棕埌:非常明显的残积、淀积粘化,淋溶强。由于气候更温暖,矿物分解更加强烈,故与暗棕埌相比,有非常明显的粘化。加之季节性降雨条件,使棕埌具有较强的淋溶作用。

粘粒淋溶→向下聚积,淀积粘化,形成Bt(粉化层),活性Fe、Al也有较强移动。

②褐土:淋溶较弱,风化处于脱钙阶段。由于褐土区较棕埌区干燥、降水较少,所以淋溶较弱,加之母质富含CaCO3,所以土壤风化处于脱Ca阶段。已脱钙的土层也发生一定程度的粘化,Fe、Mn移动,形成棕色粘化层。 -

第9题:

离中趋势指标既反映了数据组中各标志值的共性,又反映了它们之间的差异性。

正确答案:错误 -

第10题:

多选题计算和分析脱离定额成本差异主要包括()。A直接材料脱离定额差异

B直接人工费用脱离定额差异

C制造费用脱离定额差异

D管理费用脱离定额差异

E期间费用脱离定额差异

正确答案: E,D解析: 暂无解析 -

第11题:

单选题诗句“人间四月芳菲尽,山寺桃花始盛开”反映了气温的(),而诗句“二月江南花满枝,他乡寒食远堪悲”则反映了气温的。A水平差异季节差异

B水平差异垂直差异

C垂直差异水平差异

D垂直差异季节差异

正确答案: C解析: 暂无解析 -

第12题:

单选题下列关于变动制造费用的差异分析的说法中,不正确的是()。A耗费差异是变动制造费用的实际小时分配率脱离标准产生的

B价差是按照标准的小时分配率计算确定的金额

C效率差异反映工作效率变化引起的费用节约或超支

D耗费差异反映耗费水平的高低

正确答案: B解析: -

第13题:

固定性制造费用差异的计算可以采用两差异法分别计算其预算差异和产量差异。()此题为判断题(对,错)。

答案:正确 -

第14题:

下列关于变动制造费用的差异分析的说法中,不正确的是( )。A、耗费差异是变动制造费用的实际小时分配率脱离标准产生的

B、价差是按照标准的小时分配率计算确定的金额

C、效率差异反映工作效率变化引起的费用节约或超支

D、耗费差异反映耗费水平的高低答案:B解析:耗费差异是指变动制造费用的实际小时分配率脱离标准,按实际工时计算的金额,反映耗费水平的高低;效率差异是实际工时脱离标准工时,按标准的小时费用率计算确定的金额,反映工作效率变化引起的费用节约或超支。因此,选项B的说法不正确。

【考点“变动制造费用的差异分析”】 -

第15题:

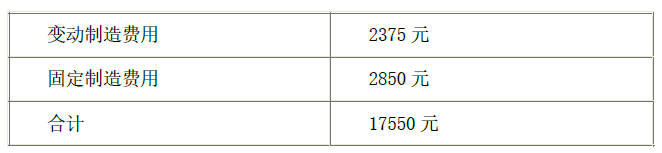

某产品本月成本资料如下:

(1)单位产品标准成本

本企业该产品预算产量的标准工时为1000 小时。

(2)本月实际产量20 件,实际耗用材料900 千克,实际人工工时950 小时,实际成本如下:

1)计算本月产品成本差异总额。

2)计算直接材料价格差异和用量差异。

3)计算直接人工效率差异和工资率差异。

4)计算变动制造费用耗费差异和效率差异。

5)计算固定制造费用耗费差异、闲置能量差异、效率差异。答案:解析:1)本月产品成本差异总额=17550-855×20=450(元)(1 分)

2)直接材料价格差异

=(实际价格-标准价格)×实际产量下实际用量

=(9000/900-9)×900=900(元)(0.5 分)

直接材料用量差异

=(实际用量-实际产量下标准用量)×标准价格

=(900-50×20)×9=-900(元)(0.5 分)

3)直接人工工资率差异

=(实际工资率-标准工资率)×实际产量下实际人工工时

=(3325/950-4)×950=-4 75(元)(1 分)

直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×标准工资率

=(950-45×20)×4=200(元)(1 分)

4)变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(2375/950-3)×950=-475(元)(1 分)

变动制造费用效率差异

= (实际工时-实际产量下标准工时)×标准分配率

=(950-45×20)×3=150(元)(1 分)

5)固定制造费用耗费差异=2850-1000×2=850(元)(1 分)

固定制造费用闲置能量差异=(1000-950)×2=100(元)(0.5 分)

固定制造费用效率差异=(950-20×45)×2=100(元)(0.5 分) -

第16题:

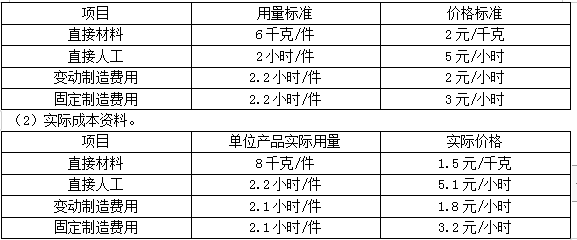

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司预计2019年12月生产A产品1500件,实际生产1800件。其他相关资料如下:

(1)标准成本资料。

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、效率差异和成本差异。

(3)计算变动制造费用的耗费差异、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、能量差异和成本差异。

(5)计算固定制造费用的闲置能量差异和效率差异。答案:解析:(1)直接材料的价格差异=1800×8×(1.5-2)=-7200(元)(F)

直接材料的数量差异=(1800×8-1800×6)×2=7200(元)(U)

直接材料的成本差异=1800×8×1.5-1800×6×2=0(元)

(2)直接人工的工资率差异=1800×2.2×(5.1-5)=396(元)(U)

直接人工的效率差异=(1800×2.2-1800×2)×5=1800(元)(U)

直接人工的成本差异=1800×2.2×5.1-1800×2×5=2196(元)(U)

(3)变动制造费用的耗费差异=1800×2.1×(1.8-2)=-756(元)(F)

变动制造费用的效率差异=(1800×2.1-1800×2.2)×2=-360(元)(F)

变动制造费用的成本差异=1800×2.1×1.8-1800×2.2×2=-1116(元)(F)

(4)固定制造费用的耗费差异=1800×2.1×3.2-1500×2.2×3=2196(元)(U)

固定制造费用的能量差异=(1500×2.2-1800×2.2)×3=-1980(元)(F)

固定制造费用的成本差异=1800×2.1×3.2-1800×2.2×3=216(元)(U)

(5)固定制造费用的闲置能量差异=(1500×2.2-1800×2.1)×3=-1440(元)(F)

固定制造费用的效率差异=(1800×2.1-1800×2.2)×3=-540(元)(F)。 -

第17题:

三因素分析法中,计算固定制造费用差异时,可将“能量差异”进一步分拆为()。

- A、能力差异和预算差异

- B、能力差异和效率差异

- C、预算差异和效率差异

- D、能力差异和耗费差异

正确答案:B -

第18题:

计算和分析脱离定额成本差异主要包括()。

- A、直接材料脱离定额差异

- B、直接人工费用脱离定额差异

- C、制造费用脱离定额差异

- D、管理费用脱离定额差异

- E、期间费用脱离定额差异

正确答案:A,B,C -

第19题:

在将制造费用分为变动制造费用和固定制造费用的情况下,变动制造费用差异的影响因素可分为效率差异和耗费差异,其中效率差异的计算公式是()。

正确答案:(实际工时-标准工时)×变动制造费用预算分配率 -

第20题:

进度效能指标和成本效能指标是如何计算的,它们反映了项目的哪些性能?

正确答案: 进度效能指标:SPI(Schedule Performance Index)=BCWP/BCWS=已获价值/计划花费

=1:按照进度进行

>1:超前于进度

<1:落后于进度

成本效能指数:CPI(Cost Performance Index)=BCWP/ACWP=已获价值/实际花费

=1:按照预算进行

>1:低于预算

<1:超出预算 -

第21题:

填空题在将制造费用分为变动制造费用和固定制造费用的情况下,变动制造费用差异的影响因素可分为效率差异和耗费差异,其中效率差异的计算公式是()。正确答案: (实际工时-标准工时)×变动制造费用预算分配率解析: 暂无解析 -

第22题:

问答题进度效能指标和成本效能指标是如何计算的,它们反映了项目的哪些性能?正确答案: 进度效能指标:SPI(Schedule Performance Index)=BCWP/BCWS=已获价值/计划花费

=1:按照进度进行

>1:超前于进度

<1:落后于进度

成本效能指数:CPI(Cost Performance Index)=BCWP/ACWP=已获价值/实际花费

=1:按照预算进行

>1:低于预算

<1:超出预算解析: 暂无解析 -

第23题:

问答题棕埌和褐土的哪些成土特点可以反映它们在成土环境上的差异?举例说明。正确答案: 棕埌:(淋溶土)暖温带湿润地区落叶阔叶林下的地带性土埌,500—1200毫米/年。

褐土:(半淋溶土)亚热带地中海型气候区的地带性土,也是欧亚大陆东部暖温带季风气候区的地带性土埌。

①棕埌:非常明显的残积、淀积粘化,淋溶强。由于气候更温暖,矿物分解更加强烈,故与暗棕埌相比,有非常明显的粘化。加之季节性降雨条件,使棕埌具有较强的淋溶作用。

粘粒淋溶→向下聚积,淀积粘化,形成Bt(粉化层),活性Fe、Al也有较强移动。

②褐土:淋溶较弱,风化处于脱钙阶段。由于褐土区较棕埌区干燥、降水较少,所以淋溶较弱,加之母质富含CaCO3,所以土壤风化处于脱Ca阶段。已脱钙的土层也发生一定程度的粘化,Fe、Mn移动,形成棕色粘化层。解析: 暂无解析