多选题李华和王平在对大发机械制造厂进行纳税评估时发现该纳税人存在下列涉税业务,其中可作为企业内部处置资产,不视同销售确认收入计算企业所得税的有()A将资产用于生产、制造、加工另一产品B自建商品房转为自用或经营C将资产用于总机构及境外分支机构D将资产用丁集体福利

题目

将资产用于生产、制造、加工另一产品

自建商品房转为自用或经营

将资产用于总机构及境外分支机构

将资产用丁集体福利

相似考题

更多“李华和王平在对大发机械制造厂进行纳税评估时发现该纳税人存在下列涉税业务,其中可作为企业内部处置资产,不视同销售确认收入计”相关问题

-

第1题:

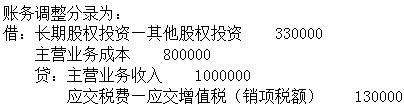

A.造成少计提增值税销项税额104000元

A.造成少计提增值税销项税额104000元

B.

C.该服务厂改变衣服的用途但未改变所有权属,因此作为内部处置资产,不视同销售确认收入,不计算缴纳企业所得税

D.应借记“营业外支出”1130000答案:B解析:

-

第2题:

按照总局文件要求,税收风险应对过程中,可采取的应对手段包括()

- A、以短信方式提醒纳税人申报的财务报表数字存在明显笔误进行风险提醒

- B、存在多项涉税疑点的纳税人进行纳税评估

- C、某国税局评估科因人手不足,请某会计师事务所对纳税人进行评估

- D、国税局对纳税人的关联交易采取反避税调查

正确答案:A,B,D -

第3题:

下列关于视同销售业务的处理表述错误的是()。

- A、视同销售业务通常在会计上不确认收入

- B、在税收上要视同销售实现确认应税收入并计缴税金

- C、视同销售业务会计上一般也应确认收入并结转成本

- D、在税收上视同销售计缴增值税,同时计算缴纳所得税

正确答案:C -

第4题:

评估人员选择信函方式检查纳税人,如采用实体信函方式调查的,如作为排除或确认涉税疑点举证材料的,必须取得经纳税人盖章确认的()。

- A、发函原件

- B、发函副本

- C、回函原件

正确答案:B,C -

第5题:

评估人员小张和老李在对某服装厂进行纳税评估时,发现该企业存在下列涉税行为,其中属于视同销售行为,应当计算销项税额的是()

- A、将外购的货物用于修建企业办公楼

- B、将购买的货物用于个人消费

- C、将自产的服装发给职工

- D、将自产的货物用于换取生产资料

正确答案:C -

第6题:

消费税纳税人出口按规定不予退税或免税的应税消费品,正确的涉税处理是()。

- A、不予办理退(免)税,也不视同国内销售处理

- B、视同出口应税消费品

- C、出口免税但不退税

- D、视同国内销售处理

正确答案:D -

第7题:

单选题下列关于视同销售业务的处理表述错误的是()。A视同销售业务通常在会计上不确认收入

B在税收上要视同销售实现确认应税收入并计缴税金

C视同销售业务会计上一般也应确认收入并结转成本

D在税收上视同销售计缴增值税,同时计算缴纳所得税

正确答案: B解析: 暂无解析 -

第8题:

单选题增值税纳税人年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,除另有规定外,应当向主管税务机关办理一般纳税人登记,下列关于年应税销售额的说法正确的是()。A是指纳税人在连续不超过12个月的经营期内累计应征增值税销售额,其中经营期是指在纳税人存续期内的连续经营期间,不包括未取得销售收入的月份,年应税销售额包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额

B是指纳税人在连续不超过12个月的经营期内累计应征增值税销售额,其中经营期是指在纳税人存续期内的连续经营期间,含未取得销售收入的月份,年应税销售额包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额

C是指纳税人在连续不超过24个月的经营期内累计应征增值税销售额,其中经营期是指在纳税人存续期内的连续经营期间,不包括未取得销售收入的月份,年应税销售额包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额

D是指纳税人在连续不超过12个月的经营期内累计应征增值税销售额,其中经营期是指在纳税人存续期内的连续经营期间,含未取得销售收入的月份,年应税销售额只包括纳税申报销售额

正确答案: B解析: -

第9题:

单选题消费税纳税人出口按规定不予退税或免税的应税消费品,正确的涉税处理是()。A不予办理退(免)税,也不视同国内销售处理

B视同出口应税消费品

C出口免税但不退税

D视同国内销售处理

正确答案: C解析: 消费税纳税人出口按规定不予退税或免税的应税消费品,应当视同国内销售征税。 -

第10题:

多选题纳税人认为税务机关办理涉税业务时,不能提供规范服务而进行的投诉一般包括()。A未按照规定时限回复、办理涉税事项

B接受纳税人涉税咨询,未能一次性告知

C办理涉税业务时,未履行首问责任制

D未能为纳税人提供适当的查询服务

正确答案: D,A解析: 暂无解析 -

第11题:

单选题评估人员小张和老李在对某服装厂进行纳税评估时,发现该企业存在下列涉税行为,其中属于视同销售行为,应当计算销项税额的是()A将外购的货物用于修建企业办公楼

B将购买的货物用于个人消费

C将自产的服装发给职工

D将自产的货物用于换取生产资料

正确答案: B解析: 暂无解析 -

第12题:

多选题下列情况属于企业内部处置资产,不视同销售确认收入的有( )。A将资产用于市场推广

B将资产用于对外赠送

C将资产在境内总机构及其境内分支机构之间转移

D将自建商品房转为自用

正确答案: C,A解析:

属于内部处置资产的行为包括:①将资产用于生产、制造、加工另一产品;②改变资产形状、结构或性能;③改变资产用途(如,自建商品房转为自用或经营);④将资产在总机构及其分支机构之间转移(除将资产转移至境外以外);⑤上述两种或两种以上情形的混合;⑥其他不改变资产所有权属的用途。 -

第13题:

共用题干

某机械制造厂为增值税一般纳税人,适用的消费税税率为8%。2014年1月发生下列经济业务:(1)购进原材料一批,已验收入库,取得增值税专用发票注明的税款为600万元。(2)销售库存商品一批,取得销售收入(不合税)总额为8000万元。(3)兼营大型机械租赁业务,取得收入100万元。(4)兼营运输业务,取得收入50万元。下列选项中,表述正确的是()。

A:该厂增值税征税率为3%

B:专用发票既是纳税人缴税的凭证,又是纳税人据以扣税的凭证

C:该厂将自产的机械作为投资,提供给其他单位,应视同销售行为

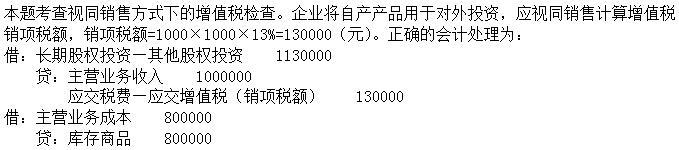

D:该厂将自产的机械无偿赠与他人,不用缴纳增值税答案:B,C解析:第(1)项业务取得进项税额为600万元,第(2)项业务取得销项税额为8000*17%=1360(万元),第(3)、(4)业务应纳营业税。因此,该厂本月应纳增值税额=1360-600=760(万元)。

该厂作为一般纳税人,增值税税率为17%,故A项所述错误,不选。B项所述正确,应选。将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者的;或者将自产、委托加工或购买的货物无偿赠与他人,应视同销售货物行为,应缴纳增值税。D所述错误。将自产、委托加工或购买的货物作为投资,提供给其他单位或个体工商户,应视同销售货物行为,应缴纳增值税,C项所述正确。综上可知,本题答案为B、C。

租赁业务应按服务业征收营业税,其税率为5%。该厂的租赁收入应纳营业税=100*5%=5(万元)。

运输业营业税征税率为3%,该厂的运输收入应纳营业税=50*3%=1.5(万元)。

第(3)、(4)两项业务中应纳营业税之和即为该厂本月计缴纳的营业税,故本题答案为C。 -

第14题:

评估人员在对某酒业生产有限公司进行实地核查时,发现该纳税人可能存在少计收入问题,评估人员应重点关注()会计分录。

- A、借:销售费用

- B、借:主营业务成本

- C、借:应付职工薪酬——非货币福利

- D、借:营业外支出

正确答案:A,C,D -

第15题:

在计算企业所得税时,纳税人将自产的货物用于职工福利,应作为视同销售收入,计人应纳税所得额。

正确答案:正确 -

第16题:

李华和王平在对大发机械制造厂进行纳税评估时发现该纳税人存在下列涉税业务,其中可作为企业内部处置资产,不视同销售确认收入计算企业所得税的有()

- A、将资产用于生产、制造、加工另一产品

- B、自建商品房转为自用或经营

- C、将资产用于总机构及境外分支机构

- D、将资产用丁集体福利

正确答案:A,B,D -

第17题:

所得税纳税审核中,企业发生的下列处置资产中,属于内部处置资产,不视同销售确认收入的是()。

- A、用于市场推广

- B、用于股息分配

- C、用于对外捐赠

- D、自建商品房转为自用

正确答案:D -

第18题:

判断题在计算企业所得税时,纳税人将自产的货物用于职工福利,应作为视同销售收入,计人应纳税所得额。A对

B错

正确答案: 对解析: 企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。 -

第19题:

多选题纳税人取得的下列应税收入,可以作为计算业务招待费、广告费和业务宣传费扣除限额基数的有( )。A出售固定资产收入

B销售材料收入

C政策搬迁从政府部门取得搬迁补偿收入

D自产货物用于捐赠而确认的视同销售收入

E包装物出租收入

正确答案: B,D,E解析: -

第20题:

多选题纳税人取得的下列应税收入,可以作为计算业务招待费、广告费和业务宣传费扣除限额基数的有( )。[2013年真题]A出售固定资产收入

B销售材料收入

C政策搬迁从政府部门取得搬迁补偿收入

D自产货物用于捐赠而确认的视同销售收入

E包装物出租收入

正确答案: A,B解析:

计算业务招待费、广告费和业务宣传费税前扣除限额的基数为销售(营业)收入,不包括营业外收入和投资收益。企业当年销售(营业)收入包括主营业务收入、其他业务收入以及税法规定确认的视同销售收入。AC两项,属于营业外收入,不能作为计算业务招待费、广告费和业务宣传费扣除限额的基数。 -

第21题:

多选题税务机关和税务人员有义务为纳税人涉税保密信息进行保密,以下哪些行为泄露了纳税人涉税保密信息:()。A在受理、录入、归档、保存纳税人涉税资料过程中对外泄露纳税人涉税保密信息

B在日常税收管理、数据统计、报表管理、税源分析、纳税评估过程中,对外泄露纳税人涉税保密信息

C违反设置查询权限或违规进行技术操作,使不应知晓纳税人涉税保密信息的税务人员可以查询

D违反规定程序向他人提供纳税人涉税保密信息

正确答案: B,A解析: 暂无解析 -

第22题:

单选题所得税纳税审核中,企业发生的下列处置资产中,属于内部处置资产,不视同销售确认收入的是()。A用于市场推广

B用于股息分配

C用于对外捐赠

D自建商品房转为自用

正确答案: B解析: 改变资产用途(如,自建商品房转为自用或经营),属于内部处置资产,不视同销售确认收入。其他三项都不属于内部处置资产,应按规定视同销售确认收入。 -

第23题:

多选题评估人员选择信函方式检查纳税人,如采用实体信函方式调查的,如作为排除或确认涉税疑点举证材料的,必须取得经纳税人盖章确认的()。A发函原件

B发函副本

C回函原件

正确答案: B,C解析: 暂无解析 -

第24题:

多选题评估人员在对某酒业生产有限公司进行实地核查时,发现该纳税人可能存在少计收入问题,评估人员应重点关注()会计分录。A借:销售费用

B借:主营业务成本

C借:应付职工薪酬——非货币福利

D借:营业外支出

正确答案: A,D解析: 暂无解析