问答题金通公司为建造厂房,于2007年1月1日从银行借入1000万元,存入银行,借款期限为4年,年利率为12%,每年计息一次,到期一次还本付息。款项借入后,于同年4月1日以银行存款支付工程款800万元(假设该工程于2007年4月1日开工,达到了借款费用资本化条件),该厂房1年建造完成(于2008年3月31日完工)并达到了预定可使用状态。要求:请分别计算2007年、2008年资本化的借款利息额,并编制与购建固定资产相关的全部会计分录。(金额单位统一用“万元”表示)

题目

相似考题

更多“金通公司为建造厂房,于2007年1月1日从银行借入1000万元,存入银行,借款期限为4年,年利率为12%,每年计息一次,”相关问题

-

第1题:

甲公司于2009年1月1日从银行借入资金800万元,借款期限为2年,年利率为6%,利息从2009年开始每年年初支付,到期时归还本金及最后一年利息。所借款项已存入银行。2009年12月31日该长期借款的账面价值为( )万元。

A.48

B.896

C.848

D.800

正确答案:D

解析:利息应通过“应付利息”科目核算不计入长期借款账面价值。 -

第2题:

A公司为建造厂房于2009年4月1日从银行借入1 800万元专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款在银行的存款年利率为3%,2009年7月1日,A公司采取出包方式委托B公司为其建造该厂房,并预付了600万元工程款,厂房实体建造工作于当日开始,预计工期为2年。该工程因发生施工安全事故在2009年8月1日至11月30日中断施工,12月1日恢复正常施工,至年末工程尚未完工,除预付给B公司的款项外,12月1日企业为该项工程还支付了其他款项600万元。该项厂房建造工程在2009年度应予资本化的利息金额为( )万元。

A.18

B.37.5

C.13.5

D.11.25

正确答案:C

解析:由于工程于2009年8月1日至11月30日发生停工,这样能够资本化的期间为2个月(7月和12月)。2009年度应予资本化的利息金额=1 800×6%×2/12-(1 200×3%×1/12+600×3%×1/12)=13.5(万元)。 -

第3题:

甲公司为建造厂房于2008年4月1日从银行借入l 000万元专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款在银行的存款利率为年利率3%, 2008年7月1日,A公司采取出包方式委托B公司为其建造该厂房,并预付了500万元工程款,厂房实体建造工作于当日开始。该工程因正常原因在2008年8月1日至10月31日中断施工,11月1日恢复正常施工,至年末工程尚未完工。该项厂房建造工程在2008年度应予资本化的利息金额为( )万元。

A.20

B.22.5

C.30

D.15

正确答案:B

解析:由于工程于2008年8月1日至10月“日发生正常停工,所以能够资本化的时间为6个月。2008年度应予资本化的利息金额=1 000× 6%× 6/12-500×3%× 6/12= 22.5(万元)。 -

第4题:

A公司为建造厂房于2007年4月1日从银行借入2000万元专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款在银行的存款利率为年利率3%,2007年7月1日,A公司采取出包方式委托B公司为其建造该厂房,并预付了1000万元工程款,厂房实体建造工作于当日开始。该工程因发生施工安全事故在2007年8月1日至11月30日中断施工,12月1日恢复正常施工,至年末工程尚未完工。该项厂房建造工程在 2007年度应予资本化的利息金额为( )万元。

A.20

B.45

C.60

D.15

正确答案:D

解析:由于工程于2007年8月1日至11月30日发生停工,这样能够资本化期间时间为2个月。2007年度应予资本化的利息金额=2000×6%×2/12-1000×3%×2/12=15万元。 -

第5题:

甲公司为建造厂房于2008年3月1日从银行借入3000万元专门借款,借款期限为3年,年利率为5%,不考虑借款手续费。该项专门借款在银行的存款利率为年利率3%,甲公司委托乙建筑公司建造该工程,工程期为2年,2008年5月1日甲预付了1500万元工程款,厂房建造于2008年6月1日动工。该工程因发生施工安全事故在2008年7月1日至9月30日中断施工,10月1日恢复正常施工。该项厂房建造工程在2007年度应予资本化的利息金额为( )万元。

A.43.75

B.35

C.5

D.15

正确答案:B

由于工程是于08年6月1日才动工,所以资本化时点应是从6月1日才开始,2008年7月1日至9月30日发生停工,这样资本化期间为4个月。2007年度应予资本化的利息金额=3000×5%×4/12—1500×3%×4/12=35(万元)。 -

第6题:

A公司为建造厂房于2017年4月1日从银行借入2000万元专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款闲置资金存入银行的年收益率为3%。2017年7月1日,A公司采取出包方式委托B公司为其建造该厂房,并预付1000万元工程款,厂房实体建造工作于当日开始。该工程因发生安全事故,在2017年8月1日至11月30日中断施工,12月1日恢复正常施工,至当年年末工程尚未完工。该项专门借款在2017年度应予资本化的利息金额为( )万元。A.20

B.45

C.60

D.15答案:D解析:由于工程于2017年8月1日至11月30日发生非正常中断,中断时间连续超过3个月,应暂停借款利息资本化,该项专门借款2017年度资本化的时间为2个月(7月、12月)。该项专门借款2017年度应予资本化的利息金额=2000×6%×2/12-1000×3%×2/12=15(万元)。 -

第7题:

A公司为建造厂房于2017年4月1日从银行借入4000万元专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款在银行的存款年利率为3%,2017年7月1日,A公司采取出包方式委托B公司为其建造该厂房,并预付了2000万元工程款,厂房实体建造工作于当日开始,预计工程建造期为2年。该工程因发生施工安全事故在2017年8月1日至11月30日中断施工,2017年12月1日恢复正常施工,至年末工程尚未完工。该项厂房建造工程在2017年度应予资本化的利息金额为()万元。

- A、40

- B、90

- C、120

- D、30

正确答案:D -

第8题:

A公司拟自行建造一幢新厂房,工期预计为2年。与建造厂房有关的资料如下: (1)2×16年1月1日从银行借入专门借款10000万元,期限为3年,年利率为8%,自2×16年起每年12月31日付息。 (2)除专门借款外,公司还有两笔一般借款,其中一笔为公司于2×15年1月1日借入的长期借款3000万元,期限为5年,年利率为7%,每年1月1日付息;另一笔为于2×16年7月1日按面值发行的5年期公司债券,面值为20000万元,票面年利率为6%,每年年末支付利息,到期还本,收到款项20000万元已存入银行,假定不考虑发行债券的辅助费用。 (3)厂房于2×16年1月1日才开始动工兴建,相关支出分别为:1月1日4000万元、7月1日8000万元、10月1日2000万元。至2×16年12月31日工程建造尚未完成,预计2×17年年底完工 (4)专门借款中未支出部分全部存入银行,假定月利率为0.50,利息按月计算。 计算A公司2×16年一般借款资本化率。

正确答案:2×16年两笔一般借款利息资本化率=(3000×7%+20000×6%×6/12)/(3000+20000×6/12)×100%=6.23%。 -

第9题:

单选题A公司为建造厂房于2016年4月1日从银行借入2000万元的专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款在银行的存款年利率为3%。2016年7月1日,A公司采取出包方式委托B公司为其建造该厂房,并预付了1000万元的工程款,厂房实体建造工作于当日开始。该工程因发生施工安全事故在2016年8月1日至1月30日中断施工,12月1日恢复正常施工,至2016年年末工程尚未完工,预计于2017年3月完工。该项厂房建造工程在2016年度应予资本化的利息金额为( )万元。A20

B45

C60

D15

正确答案: A解析:

由于工程于2016年8月1日至11月30日发生非正常停工应暂停借款利息资本化,这样能够资本化的期间为2个月。2016年度应予资本化的利息金额=2000×6%×2/12-1000×3%×2/12=15(万元)。 -

第10题:

单选题A公司为建造一自用厂房,于2×11年12月1日向银行借入五年期借款2000万元,年利率为6%。2×12年1月1日开始建造该项固定资产,并发生支出1000万元,2×12年4月1日又发生支出500万元。2×12年7月1日又为该厂房建设发行期限为三年,面值为1000万元,年利率为9%,到期一次还本付息的债券,发行价为1000万元。同日又发生支出600万元。 2×12年10月1日发生支出400万元。该固定资产于2×12年12月31日完工交付使用。假定A公司利息资本化金额按年计算。2×12年未动用的借款资金存入银行取得的利息收入为5万元。A公司该项工程应予资本化的借款费用金额为( )万元。A120

B160

C165

D0

正确答案: B解析: 资本化的借款费用金额=2000×6%+1000×9%×6/12-5=160(万元)。

[该题针对“专门借款利息资本化金额的确定”知识点进行考核] -

第11题:

单选题M公司从某商业银行借入长期借款2000万元,期限为10年,合同约定贷款年利率为12%,银行要求M公司按月计息,则该笔长期借款的实际年利率为( )。A12%

B12.36%

C12.55%

D12.68%

正确答案: D解析: -

第12题:

单选题甲公司为建造厂房于2013年4月1日从银行借入2000万元专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款在银行的存款利率为年利率3%,2013年7月1日,甲公司采取出包方式委托乙公司为其建造该厂房,并预付了1000万元工程款,厂房实体建造工作于当日开始。该工程因发生施工安全事故在2013年8月1日至11月30日中断施工,12月1日恢复正常施工,至年末工程尚未完工。该项厂房建造工程在2013年度应予资本化的利息金额为()万元。A20

B45

C60

D15

正确答案: C解析: 由于工程于2013年8月1日至11月30日发生停工,则资本化期间时间为2个月。

2013年度应予资本化的利息金额=2000×6%×2/12-1000×3%×2/12=15(万元)。 -

第13题:

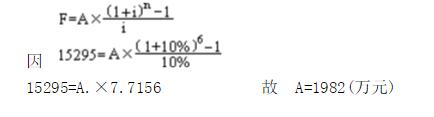

1991年初,华业公司从银行取得一笔借款为5000万元,贷款年利率为15%,规定1998年末一次还清本息。该公司计划从1993年末每年存入银行一笔等额偿债基金以偿还借款,假设银行存款年利率为10%,问每年存入多少偿债基金?参考答案:(1)1998年末一次还清本息数为F=5000×(1+15%)8=5000×3.059 =15295(万) (2)偿债基金数额每年为(根据年金终值公式)

-

第14题:

A公司为建造厂房于2009年4月1日从银行借入2000万元专门借款,借款期限为2年,年利率为6%。2009年7月1日,A公司采取出包方式委托B公司为其建造该厂房,并预付了1000万元工程款,厂房实体建造工作于当日开始。该工程因发生施工安全事故在2009年8月1日至11月30日中断施工,12月1日恢复正常施工,至年末工程尚未完工。该项厂房建造工程在2009年度应予资本化的利息金额为( )万元。

A.80

B.40

C.30

D.10

正确答案:D

解析: 符合资本化条件的资产在购建或者生产过程中发生非正常中断,且中断时间连续超过3个月的,应当暂停借款费用的资本化。本题中,工程非正常停工4个月,则实际占用资金的时间为2个月,故应予资本化的利息=1000×2/12×6%=10万元。 -

第15题:

甲公司为建造厂房于2008年4月1日从银行借入1000万元专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款在银行的存款利率为年利率3%,2008年7月1日,甲公司采取出包方式委托B公司为其建造该厂房,并预付了500万元工程款,厂房实体建造工作于当日开始。该工程因正常原因在2008年8月1日至10月31日中断施工,11月1日恢复正常施工,至年末工程尚未完工。 该项厂房建造工程在2008年度应予资本化的利息金额为( )万元。

A.20.5

B.22.5

C.30.5

D.15.25

正确答案:B

解析: 2008年度应予资本化的利息金额=1(000×6%×6/12-500×3%×6/12=22.5(万元)。 -

第16题:

甲公司于2010年1月1日从银行借入资金800万元,借款期限为2年,年利率为5%,利息于每年年初支付,到期时归还本金及最后一年利息。所借款项已存入银行。2010年12月31日该长期借款的账面价值为896万元。 ( )

此题为判断题(对,错)。

正确答案:×

-

第17题:

A公司为建造房于2003年4月1日从银行借入2000万元专门借款,借款期限为2年年,年利率为6%。2003年7月1日,A公司采取出包方式委托B公司为其建造该厂房,

并预付了1000万元工程款,厂房实体建造工作于当日开始。该工程因发生施工安全事故在2003年8月1日至11月30日中断施工,12月1日恢复正常施工,至年末工程尚未完工。该项厂房建造工程在2003年度应予资本化的利息金额为( )万元。

A.80

B.40

C.30

D.10

正确答案:D

-

第18题:

M公司从某商业银行借入长期借款2000万元,期限为10年,合同约定贷款年利率为12%,银行要求M公司按月计息,则该笔长期借款的实际年利率为( )。A.12%

B.12.36%

C.12.55%

D.12.68%答案:D解析:实际年利率=(1+12%/12)12-1=12.68%。 -

第19题:

A公司拟自行建造一幢新厂房,工期预计为2年。与建造厂房有关的资料如下: (1)2×16年1月1日从银行借入专门借款10000万元,期限为3年,年利率为8%,自2×16年起每年12月31日付息。 (2)除专门借款外,公司还有两笔一般借款,其中一笔为公司于2×15年1月1日借入的长期借款3000万元,期限为5年,年利率为7%,每年1月1日付息;另一笔为于2×16年7月1日按面值发行的5年期公司债券,面值为20000万元,票面年利率为6%,每年年末支付利息,到期还本,收到款项20000万元已存入银行,假定不考虑发行债券的辅助费用。 (3)厂房于2×16年1月1日才开始动工兴建,相关支出分别为:1月1日4000万元、7月1日8000万元、10月1日2000万元。至2×16年12月31日工程建造尚未完成,预计2×17年年底完工 (4)专门借款中未支出部分全部存入银行,假定月利率为0.50,利息按月计算。 计算2×16年度A公司利息费用资本化金额。

正确答案:专门借款发生的利息费用=10000×8%=800(万元),专门借款闲置资金取得的利息收入=6000×0.5%×6=180(万元),专门借款的利息费用应予资本化金额=800-180=620(万元);一般借款应予资本化的利息金额=[(4000+8000-10000)×6/12+2000×3/12]×6.23%=93.45(万元);2×16年度A公司应予资本化的利息费用=620+93.45=713.45(万元)。 -

第20题:

单选题A公司专门借款资料如下:(1)A公司为建造厂房于2016年7月1日从银行借入2000万元专门借款,借款期限为2年,年利率为6%。(2)2016年7月1日,A公司采取出包方式委托B公司为其建造该厂房,支付了1000万元工程款,厂房实体建造工作于当日开始。(3)该工程因发生施工安全事故在2016年8月1日至11月30日中断施工,12月1日恢复正常施工,支付工程款1000万元。(4)至年末工程尚未完工,预计2017年9月30日完工。(5)闲置专门借款资金均存入银行,假定存款年利率为3%。根据上述资料,2016年度专门借款应予资本化和费用化的利息金额分别为( )。A17.5万元,10万元

B20万元,30万元

C17.5万元,30万元

D20万元,10万元

正确答案: C解析:

资本化的利息金额=2000×6%×(6-4)/12-1000×3%×1/12=17.5(万元);费用化的利息金额=2000×6%×4/12-1000×3%×4/12=30(万元)。 -

第21题:

单选题A公司为建造厂房于2007年4月1日从银行借入2000万元专门借款,借款期限为2年,年利率为6%。2007年7月1日,A公司采取出包方式委托B公司为其建造该厂房,并预付了1000万元工程款,厂房实体建造工作于当日开始。该工程因发生施工安全事故在2007年8月1日至11月30日中断施工,12月1日恢复正常施工,至年末工程尚未完工。假设闲置的1000万元借款每月产生2万元的收益,则该项厂房建造工程在2007年度应予资本化的利息金额为万元。A15

B16

C17

D18

正确答案: A解析: 2007年度应予资本化的利息金额=2000×6%×2/12-2×2=16(万元)。 -

第22题:

单选题甲公司于2013年1月1日从银行借入资金1000万元,借款期限为2年,年利率为5%,利息从2014年开始每年年初支付,到期时归还本金及最后一年利息,所借款项已存入银行。2013年12月31日该长期借款的账面价值为()万元。A1025

B1000

C1050

D1100

正确答案: B解析: 分期付息长期借款的利息应通过"应付利息"科目核算,不计入长期借款账面价值,所以2013年12月31日该长期借款账面价值为1000万元。 -

第23题:

问答题金通公司为建造厂房,于2007年1月1日从银行借入1000万元,存入银行,借款期限为4年,年利率为12%,每年计息一次,到期一次还本付息。款项借入后,于同年4月1日以银行存款支付工程款800万元(假设该工程于2007年4月1日开工,达到了借款费用资本化条件),该厂房1年建造完成(于2008年3月31日完工)并达到了预定可使用状态。要求:请分别计算2007年、2008年资本化的借款利息额,并编制与购建固定资产相关的全部会计分录。(金额单位统一用“万元”表示)正确答案:解析: -

第24题:

问答题龙华公司为建造厂房,2008年1月1日从银行借入5000万元,存入银行,借款期限为3年,年利率为6%,每年计息一次,到期一次还本付息。款项借入后,于当年1月1日以银行存款支付工程物资价款3000万元,支付增值税额为510万元,工程物资已全部领用(假设该工程于2008年1月1日开工,达到了借款费用资本化条件),该厂房1年建造完成(于2008年12月31日完工)并达到了预定可使用状态,予以交付使用。并应支付工程人员工资为200万元(还未支付)。 (1)计算因建造厂房发生的银行借款资本化利息额;(2)该厂房达到预定可使用状态时的入账价值;(3)编制2008年年底银行借款利息资本化会计分录,以及购买工程物资、领用工程物资、计算工程人员工资与厂房交付使用时的相关会计分录。(注:金额单位统一用“万元”表示)正确答案:解析: