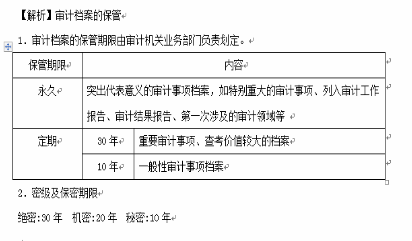

单选题重要审计事项、查考价值较大的档案自归档年度开始计算,保管期限为( )。A 5年B 10年C 20年D 30年

题目

5年

10年

20年

30年

相似考题

更多“重要审计事项、查考价值较大的档案自归档年度开始计算,保管期限为( )。”相关问题

-

第1题:

下列各项中,属于永久保管的审计档案的有:A、具有突出代表意义的审计事项

B、查考价值较大的审计事项

C、特别重大的审计事项

D、一般性审计事项

E、列入审计工作报告的审计事项答案:A,C,E解析:永久保管的档案,是指特别重大的审计事项、列入审计工作报告、审计结果报告或第一次涉及的审计领域等具有突出代表意义的审计事项档案。 -

第2题:

永久保管的审计档案包括()。A:特别重大的审计事项

B:具有突出代表意义的审计事项

C:查考价值较大的审计事项

D:一般性审计事项

E:列入审计工作报告的审计事项答案:A,B,E解析: -

第3题:

下面对《企业文件材料归档范围和档案保管期限表》的保管期限划分描述正确的是()。

A重要的计划保管期限为30年

B一般的计划保管期限为10年

C年度工作总结保管期限为永久

D年度工作总结保管期限为30年

C

略 -

第4题:

根据国家档案局第8号令《机关文件材料归档和文书档案保管期限规定》,本机关年度和年度以上的计划、总结、统计材料,其保管期限为()

A永久

B长期

C30年

D10年

A

略 -

第5题:

会计档案保管期限的计算自档案所属年度终了后的次年1月1日起算。

正确答案:正确 -

第6题:

根据国家档案局第8号令《机关文件材料归档和文书档案保管期限规定》,本机关年度和年度以上的计划、总结、统计材料,其保管期限为()

- A、永久

- B、长期

- C、30年

- D、10年

正确答案:A -

第7题:

会计档案保管期的计算自档案形成的()算起。

- A、当年度

- B、次年度

- C、当日

- D、次日

正确答案:B -

第8题:

会计档案的保管期从什么时间算起()

- A、从所属年度的1月1日计算

- B、从归档日计算

- C、从归档日的次月1日计算

- D、从归档所属年度的次年1月1日计算

正确答案:D -

第9题:

多选题永久保管的审计档案包括( )。A特别重大的审计事项

B具有突出代表意义的审计事项

C查考价值较大的审计事项

D一般性审计事项

E列入审计工作报告的审计事项

正确答案: E,B解析:

永久保管的档案,是指特别重大的审计事项、列入审计工作报告、审计结果报告或第一次涉及的审计领域等具有突出代表意义的审计事项档案。 -

第10题:

单选题下面对《企业文件材料归档范围和档案保管期限表》的保管期限划分描述正确的是()。A重要的计划保管期限为30年

B一般的计划保管期限为10年

C年度工作总结保管期限为永久

D年度工作总结保管期限为30年

正确答案: B解析: 暂无解析 -

第11题:

单选题各级行每年形成的会计档案,分别()为顺序进行归档A按年度、保管期限、档案类别、档案形成时间

B按单位、年度、保管期限、档案类别、档案形成时间

C按单位、年度、保管期限、档案形成时间

D按单位、年度、保管期限、档案类别

正确答案: A解析: 暂无解析 -

第12题:

多选题关于档案说法正确的是()A会计档案指各级行在办理各项业务活动中形成的具有查考利用价值的会计资料,是记录和反映建设银行经济业务活动的重要史料和凭证,是建设银行档案卷宗的重要组成部分

B会计档案保管期限从会计档案形成的次年度算起

C根据各行档案使用需要和库房条件等实际情况,可以适当延长、缩短保管期限

D同时保管纸质、电子会计档案的,电子会计档案保管期限不得短于纸质会计档案的保管期限

正确答案: D,C解析: 暂无解析 -

第13题:

永外保管的审计档案包括( )。A.特别重大的审计事项

B.具有突出代表意义的审计事项

C.查考价值较大的审计事项

D.一般性审计事项

E.列入审计工作报告的审计事项答案:A,B,E解析: -

第14题:

以下关于审计档案的保管期限表述正确的有( )。A.绝密审计档案保管期限为30年

B.机密审计档案保管期限为20年

C.秘密审计档案保管期限为10年

D.突出代表意义的审计事项档案,如特别重大的审计事项、列入审计工作报告、审计结果报告、第一次涉及的审计领域等,应列为永久保管

E.重要审计事项、查考价值较大的审计档案保管期限为20年答案:A,B,C,D解析:

-

第15题:

《企业文件材料归档范围和档案保管期限表》指出审计部门形成的“审计报告意见及决定书,经济责任审计报告、重要请示等文件材料,归档时保管期限应划分为()。

A永久

B30年

C10年

D定期

A

略 -

第16题:

《企业文件材料归档范围和档案保管期限表》指出审计部门形成的“审计报告意见及决定书,经济责任审计报告、重要请示等文件材料,归档时保管期限应划分为()。

- A、永久

- B、30年

- C、10年

- D、定期

正确答案:A -

第17题:

会计档案保管期限的计算,自档案所属年度终了后的次年一月一日算起

正确答案:正确 -

第18题:

会计档案保管期的计算自档案形成当年度终了后的()起算起。

正确答案:次年一月一日 -

第19题:

关于档案说法正确的是()

- A、会计档案指各级行在办理各项业务活动中形成的具有查考利用价值的会计资料,是记录和反映建设银行经济业务活动的重要史料和凭证,是建设银行档案卷宗的重要组成部分

- B、会计档案保管期限从会计档案形成的次年度算起

- C、根据各行档案使用需要和库房条件等实际情况,可以适当延长、缩短保管期限

- D、同时保管纸质、电子会计档案的,电子会计档案保管期限不得短于纸质会计档案的保管期限

正确答案:A,B,D -

第20题:

单选题会计档案保管期的计算自档案形成的()算起。A当年度

B次年度

C当日

D次日

正确答案: B解析: 暂无解析 -

第21题:

填空题会计档案保管期的计算自档案形成当年度终了后的()起算起。正确答案: 次年一月一日解析: 暂无解析 -

第22题:

单选题根据国家档案局第8号令《机关文件材料归档和文书档案保管期限规定》,本机关年度和年度以上的计划、总结、统计材料,其保管期限为()A永久

B长期

C30年

D10年

正确答案: D解析: 暂无解析 -

第23题:

单选题会计档案的保管期从什么时间算起()A从所属年度的1月1日计算

B从归档日计算

C从归档日的次月1日计算

D从归档所属年度的次年1月1日计算

正确答案: B解析: 暂无解析