单选题某房地产开发公司开发一住宅小区,已知该项目的固定成本费用为4000万元,住宅平均售价为5000元/平方米,单位产品可变成本为3000元/平方米。该公司计划获利300万元,则需开发的面积为( )平方米。A 14300B 16000C 20000D 21500

题目

14300

16000

20000

21500

相似考题

更多“单选题某房地产开发公司开发一住宅小区,已知该项目的固定成本费用为4000万元,住宅平均售价为5000元/平方米,单位产品可变成本为3000元/平方米。该公司计划获利300万元,则需开发的面积为( )平方米。A 14300B 16000C 20000D 21500”相关问题

-

第1题:

设某房地产开发公司拟开发一住宅小区,预计开发建筑面积为1万平方米,开发所需的固定成本为120万元,每平方米变动成本为600元,预计售价为1000元/平方米,销售税税率为5%。若以售价、变动成本、固定成本、销量为不确定因素,试对该项目的经济指标——预期利润进行单变量敏感性分析。

参考答案:

-

第2题:

某房地产开发企业拟投资开发一占地面积为25000平方米、容积率为2的住宅项目,预计项目可销售面积为45000平方米,开发成本为5000元/平方米(不含土地费用),销售均价为8000元/平方米,销售税费为销售收入的5.5%。当该项目销售利润为零时,企业能承受的最高楼面地价是( )元/平方米。

A.1804

B.3608

C.4608

D.5120

正确答案:A

-

第3题:

某房地产开发公司开发建设一住宅小区,建设用地面积为50000平方米,住宅平均售价为3000元/平方米,固定成本为1260万元,单位产品的可变成本为1290元/平方米。采用盈亏平衡分析法对投资进行评估,若规划批准的总建筑面积为100000平方米,则其经营安全率为( )%.

A.90.23

B.92.63

C.95.80

D.97.06

正确答案:B

-

第4题:

某房地产项目土地费用60万元,各项工程费用450万元,管理费用20万元,计划利润为投资的10%,销售税金6%,销售费用30万元,开发项目可经营面积5000平方米。采用成本加成定价法定价,则该项目的平均售价应为()元/平方米。A:1311

B:1312

C:1325

D:1382答案:A解析:该房地产项目的平均售价为=商品房单位成本*(1+成本加成率)/(1-销售税费率)=[(60+450+20+30)*10000/5000]*(1+10%)/(1-6%)≈1311(元/平方米)。 -

第5题:

某商品住宅开发项目的楼面地价为1800元/平方米,单位建筑面积开发成本为3000元/平方米,开发费用为380元/平方米,销售税费率为10%,项目预期成本利润率为30%,采用成本加成定价法计算的该住宅单价为()元/平方米。A、6061

B、6122

C、7482

D、8140答案:C解析:成本加成定价法公式。商品房单位价格=[商品房单位成本X(1+成本加成率)]÷(1—销售税费率)=(1800+3000+380)X(1+30%)÷(1—10%)=7482.22 -

第6题:

位于某县城房地产开发公司专门从事高档住宅商品房开发。2019年3月2日,该公司出售高档住宅一幢,总面积9100平方米,不含增值税的销售价格为20000元/平方米。该公司支付土地出让金2000万元,房地产开发成本8800万元,利息支出为1000万元,其中40万元为银行罚息(不能按收入项目准确分摊)。印花税税率为0.05%、教育费附加征收率为3%,地方教育附加征收率2%。当地省级人民政府规定允许扣除的其他房地产开发费用的扣除比例为10%。假设该项目缴纳增值税910万元(考虑地方教育附加),请计算该项目应该计算缴纳的土地增值税。答案:解析:1.销售收入=9100×20000÷10000=18200(万元)

2.计算扣除项目:

(1)取得土地使用权所支付的金额:2000万元

(2)房地产开发成本:8800万元

(3)房地产开发费用=(2000+8800)×10%=1080(万元)

(4)税金:城建税及教育费附加=910×(5%+3%+2%)=91(万元)

(5)加计扣除=(2000+8800)×20%=2160(万元)

扣除项目金额合计=2000+8800+1080+91+2160=14131(万元)

3.增值额=18200-14131=4069(万元)

4.增值率=4069÷14131×100%=28.79%<50%

适用税率30%

5.土地增值税税额=4069×30%=1220.7(万元)。 -

第7题:

某房地产开发公司购买一块空地用于开发住宅。地价800万元一次付清预计建设期为两年,第一年建设投资600万元,第二年建设投资1000万元他离开现总建设面积15000平方米,预计平均售价2600元每平方米销活动时:建设期第一、二年分别预售住宅的10%和20%如需改后第一、二年分别销售住宅的40%和30%费占销售收入的10%准收益率为10%。 对该项目进行盈亏平衡分析时,划分固定成本与可变成本可采用_____。

- A、费用分解法

- B、高低点法

- C、数学计算法

- D、回归分析法

正确答案:A,B,D -

第8题:

某房地产开发公司开发一住宅小区,已知该项目的固定成本费用为4000万元,住宅平均售价为5000元/平方米,单位产品可变成本为3000元/平方米。该公司计划获利300万元,则需开发的面积为( )平方米。

- A、14300

- B、16000

- C、20000

- D、21500

正确答案:D -

第9题:

某房地产开发企业开发一住宅小区,建筑面积为15000平方米,住宅平均售价为1500元/平方米。已知开发费用为:土地总费用200万元;前期工程费350万元;建安工程费1200万元;管理费80万元;税金120万元。采用盈亏平衡分析法对投资进行评估,若正常年份的设计产量为100000平方米,则其经营安全率为( )。

- A、87.91%

- B、88.29%

- C、89.84%

- D、91.00%

正确答案:C -

第10题:

A房地产公司开发的项目,于2014年12月份竣工交付,该商品房全部对外销售,开发过程中共发生开发成本80000万元。该项目总可售建筑面积为20万平方米,商品房竣工交付时,已实现销售建筑面积10万平方米,根据有关原始凭证结转开发产品销售成本,账务处理不正确的是()。

- A、该开发产品单位面积成本=80000÷20=4000(元/平方米)

- B、结转的某已实现销售开发产品成本=10×4000=40000(万元)

- C、应借记“开发成本”40000万元

- D、应贷记“开发产品”40000万元

正确答案:C -

第11题:

单选题某房地产开发公司拟开发建设一住宅小区,已知该项目的固定成本为3000万元,住宅平均售价为4000元/平方米,单位产品的可变成本为2500元/平方米。该公司在完成小区建设后,预计可获利300万元。该公司需开发的保本开发面积为( )平方米。A14500

B16700

C20000

D22000

正确答案: B解析: 盈亏平衡点的计算。 -

第12题:

单选题某商品住宅开发项目的楼面地价为1800元/平方米,单位建筑面积开发成本为3000元/平方米,开发费用为380元/平方米,销售税费率为10%,项目预期成本利润率为30%,采用成本加成定价法计算的该住宅单位为( )元/平方米。A6061

B6122

C7482

D8140

正确答案: B解析: 单价=(1800+3000+380)×(1+30%)÷(1-10%)=7482.22(元/平方米)。 -

第13题:

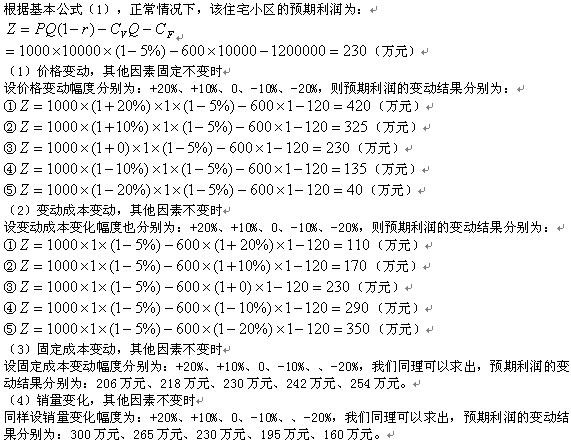

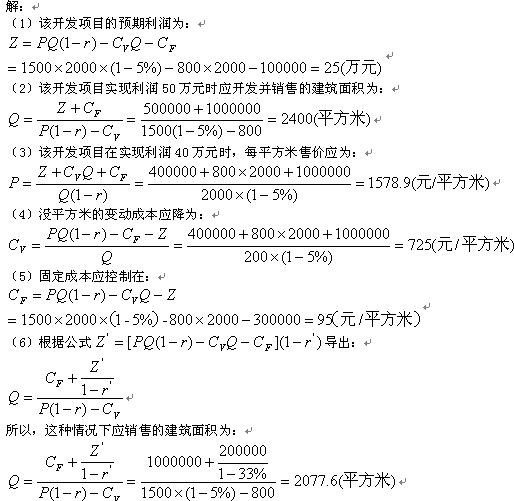

某房地产开发公司拟开发一普通居民住宅楼,预计建成后,每平方米售价1500元,总开发建筑面积2000平方米,销售税税率为5%,预计每平方米建筑面积的变动成本为800元,假设开发期间的固定成本为100万元。

(1)试计算该开发项目的预期利润。

(2)假设该房地产公司拟实现目标利润50万元,问应该开发多少建筑面积?

(3)假设其他因素不变,但欲实现开发利润40万元,问每平方米售价应定为多少?

(4)假设该房地产公司在开发面积、单位售价、固定成本都不变的情况下欲实现30万元的利润,每平方米变动成本应将为多少?

(5)假设该房地产公司在其他因素不变的情况下,欲实现30万元的利润,固定成本应控制在什么水平?

(6)试计算在所得税税率为33%时,该房地产公司欲实现20万元的税后利润,应开发并销售多少平方米的建筑面积?

参考答案:

-

第14题:

某房地产开发公司开发一住宅小区,已知该项目的固定成本费用为4000万元,住宅平均售价为5000元/平方米,单位产品可变成本为3000元/平方米。该公司计划获利300万元,则需开发的面积为( )平方米。

A.14 300

B.16 000

C.20 000

D.21 500

正确答案:D

-

第15题:

某房地产开发公司拟开发建设一住宅小区,已知该项目的固定成本为3000万元,住宅平均售价为4000元/平方米,单位产品的可变成本为2500元/平方米。该公司在完成小区建设后,预计可获利300万元。该公司需开发的保本开发面积为()平方米。A、14500

B、16700

C、20000

D、22000答案:C解析:盈亏平衡点的计算:3000+0.25Q=0.4Q,Q=20000平方米。 -

第16题:

共用题干

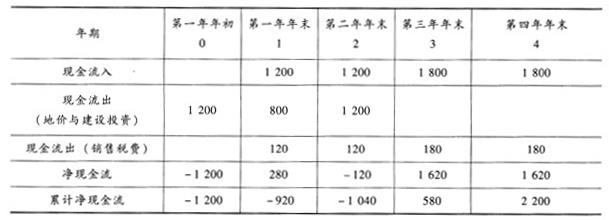

某房地产开发公司购买一宗土地进行住宅开发,地价为1200万元,一次性付清。预计建设期为两年,第一年建设投资800万元,第二年建设投资1200万元。住宅总建筑面积为15000平方米,预计平均售价为4000元/平方米。销售计划为:建设期每年分别预售房屋的20%,现房销售期两年分别销售房屋的30%,销售税费等占销售收入的10%,基准收益率为10%(地价发生于年初,其余现金流量发生在年末)。根据题意,回答下列问题:该项目的净现值为()万元。

A:1278.99

B:1402.92

C:1557.47

D:1808.79答案:A解析:住宅销售总额=0.4*15000=6000(万元),建设期每年的现金流入=6000*20%=1200(万元),现房销售期每年的现金流入=6000*30070=1800(万元),如下表所示,可得:该项目第四年的累计净现金流量为2200万元。

由静态投资回收期的计算公式可得:该项目的静态投资回收期=(累计净现金流量出现正值的期数-1)+上期累计净现金流量的绝对值/当期净现金流量=(3-1)+1040/1620=2.64(年)。

由财务净现值的计算公式: 可得,该项目的净现值为:FNPV=280/(1+10%)+[-120/(1+10%)2]+1620/(1+10%)3+1620/(1+10%)4-1200=254.55-99.17+1217.13+1106.48-1200≈1278.99(万元)

可得,该项目的净现值为:FNPV=280/(1+10%)+[-120/(1+10%)2]+1620/(1+10%)3+1620/(1+10%)4-1200=254.55-99.17+1217.13+1106.48-1200≈1278.99(万元)

净现值法与内部收益率法的区别,主要有三项不同:①经济意义不同,NPV表示投资增加或减少的现值,IRR表示项目内在的利润率;②方法不同,NPV首先要求确定折现率,而IRR不需要;净现值法假定了再投资利润率等于计算净现值所用的折现率,而内部收益率法假定再投资利润率等于IRR;③互斥方案有时结论不同。 -

第17题:

某房地产开发公司拟开发建设一住宅小区,已知该项目的固定成本为3 000万元,住宅平均售价为4 000 元/平方米,单位产品的可变成本为2 500 元/平方米。该公司在完成小区建设后,预计可获利300万元。该公司需开发的保本开发面积为()平方米。

A.14 500

B.16 700

C.20 000

D.22 000答案:C解析:本题考查盈亏平衡点的计算。注意单位一定要一致。

设保本开发面积为x平方米。

0. 4x-3000-0.25x=0 x=20000。 -

第18题:

房地产开发公司年开发建设能力为60000平方米,固定成本为5768万元,每平方米的变动成本为1552.2元,假定每平方米计划售价为3200元,每平方米税金及附加费为280元,求该公司用开发建设面积、销售价格、生产能力利用率及销售收入表示的盈亏平衡点。

(1)Q=57680000/(3200-1552.2-280)=42170(平方米)

Nq=(60000-42170)/60000*100%=29.72%

说明该公司的保本产量为42170平方米,产(销)量允许降低的最大幅度为29.72%。

(2)P=57680000/60000+1552.2+280=2793.5(元/平方米)

Np=(3200-2793.5)/3200*100%=12.7%

说明该公司可以在保证不亏损的情况下,讲产品售价由原计划的没平方米3200元降至2793.5元,最大允许降幅为12.7%。

(3)S=57680000/60000*(3200-1552.2-280)*100%=70.28%

或S=42170/60000/*100%=70.28%

说明该公司实际产销量只需达到开发建设能力的70.28%即可保本。

(4)TR=3200*42170=134944000(元)

NTR=3200*(60000-134944000)/3200*60000*100%=29.72%

说明该公司年销售收入只要达到13494.4万元即可保本,由原计划年销售收入19200万元的最大允许下降幅度为29.72%,项目在年销售收入上具有较强的承受市场风险的能力。

略 -

第19题:

某商品住宅开发项目的楼面地价为1800元/平方米,单位建筑面积开发成本为3000元/平方米,开发费用为380元/平方米,销售税费率为10%,项目预期成本利润率为30%,采用成本加成定价法计算的该住宅单位为( )元/平方米。

- A、6061

- B、6122

- C、7482

- D、8140

正确答案:C -

第20题:

某房地产开发企业开发的某住宅小区的总用地面积30000平方米,居住建筑用地面积20000平方米,住宅基底面积14000平方米,住宅居住面积56000平方米,住宅小区内总人口为5000人。该开发企业拟通过招标选择建筑承包商,并在建设期内预售住宅。 该项目招标时,标底由_____等构成。

- A、土地使用权出让金

- B、工程直接费

- C、工程间接费

- D、利润

正确答案:B,C,D -

第21题:

计算题:某市房地产开发公司经批准占用耕地10000平方米用于住宅小区建设,其中3000平方米将按规划建设一所经市教育局批准成立的中学。已知该县耕地占用税适用税额为22元/平方米。计算该房地产开发公司应纳耕地占用税。

正确答案:(10000-3000)×22=154000(元)。 -

第22题:

单选题某房地产开发企业开发一住宅小区,建筑面积为15000平方米,住宅平均售价为1500元/平方米。已知开发费用为:土地总费用200万元;前期工程费350万元;建安工程费1200万元;管理费80万元;税金120万元。采用盈亏平衡分析法对投资进行评估,若正常年份的设计产量为100000平方米,则其经营安全率为( )。A87.91%

B88.29%

C89.84%

D91.00%

正确答案: C解析: 销售额盈亏平衡点x=固定成本/(平均价格-单位可变成本)=(200+350+80)/(1500-(1200+120)/1.5)=1.016万平米,从而经营安全率=(1-10160/100000)*100%=89.84% -

第23题:

单选题A房地产公司开发的项目,于2014年12月份竣工交付,该商品房全部对外销售,开发过程中共发生开发成本80000万元。该项目总可售建筑面积为20万平方米,商品房竣工交付时,已实现销售建筑面积10万平方米,根据有关原始凭证结转开发产品销售成本,账务处理不正确的是()。A该开发产品单位面积成本=80000÷20=4000(元/平方米)

B结转的某已实现销售开发产品成本=10×4000=40000(万元)

C应借记“开发成本”40000万元

D应贷记“开发产品”40000万元

正确答案: B解析: 暂无解析