单选题某增值税一般纳税人,2014年1月8日上缴2013年12月应纳增值税额148000元,则正确的会计处理为()A 借:应交税费——应交增值税(已交税金)148000/n贷:银行存款148000/nB 借:应交税费——未交增值税148000/n贷:应交税费——应交增值税(转出未交增值税)148000/nC 借:以前年度损益调整148000/n贷:银行存款148000/nD 借:应交税费——未交增值税148000/n贷:银行存款148000/n

题目

借:应交税费——应交增值税(已交税金)148000/n贷:银行存款148000/n

借:应交税费——未交增值税148000/n贷:应交税费——应交增值税(转出未交增值税)148000/n

借:以前年度损益调整148000/n贷:银行存款148000/n

借:应交税费——未交增值税148000/n贷:银行存款148000/n

相似考题

更多“某增值税一般纳税人,2014年1月8日上缴2013年12月应纳增值税额148000元,则正确的会计处理为()”相关问题

-

第1题:

一般纳税人应纳的增值税额,根据当期销项税额减去当期进项税额计算确定;而小规模纳税人的应纳增值税额,则按照销售额和规定的征收率计算确定。( )

A.正确

B.错误

正确答案:A

-

第2题:

某商贸公司为增值税一般纳税人,2007年1月10日上缴2006年12月应纳增值税额2000元。正确的会计处理为( )。

A.借:应交税费—应交增值税(已交税金) 2000

贷:银行存款 2000

B.借:应交税费—未交增值税 2000

贷:应交税金—应交增值税(转出未交增值税)2000

C.借:以前年度损益调整 2000

贷:银行存款 2000

D.借:应交税费—未交增值税 2000

贷:银行存款 2000

正确答案:D

企业的“应交税费—未交增值税”科目反映企业的未缴增值税的情况,所以在实际申报缴纳应纳增值税时,应该是通过该科目进行核算的。 -

第3题:

一般纳税人有下列( )情形时,不得领购使用增值税专用发票。 A.会计核算不健全,不能准确核算进项税额、销项税额及应纳增值税额的 B.销售的货物全部属于免税项目的 C.纳税人当月购买专用发票而未申报纳税的 D.当月进项税额大于销项税额,应纳税额为负数的

正确答案:ABC

【考点】增值税专用发票的领购使用规定

【解析】一般纳税人有下列情形之一的,不得领购使用专用发票:(1)会计核算不健全,即不能按会计制度和税务机关的要求准确核算增值税的销项税额、进项税额和应纳税额的。(2)不能向税务机关准确提供增值税销项税额、进项税额、应纳税额及其他有关增值税税务资料的。(3)有下列行为,经税务机关责令限期改正而仍未改正的:私自印制专用发票;向个人或税务机关以外的单位买取专用发票;借用他人专用发票;向他人提供专用发票;未按规定开具、保管专用发票;未按规定申报专用发票的购、用、存情况;未按规定接受税务机关检查。(4)销售货物全部属于免税项目的。(5)纳税人当月购买专用发票而未申报纳税的,不得向其发售专用发票。D选项不属于上述情况。

-

第4题:

关于增值税计税方法的说法,正确的是()。A.一般纳税人的销项税额为购进货物或接受应税劳务所支付或负担的增值税额

B.销项税额=增值额×10%

C.小规模纳税人的应纳税额=销售额×征收率-进项税额

D.进口货物的应纳税额=组成计税价格×税率答案:D解析:一般纳税人缴纳增值税采取扣税法,应纳税额为销项税额扣除进项税额后的余额。其中,销项税额=销售额X适用税率;进项税额为购进货物或接受应税劳务所支付或负担的增值税额,一般以当期购货发票中注明的允许扣除的增值税款为准。对小规模纳税人不实行扣税法,其应纳税额计算公式为:应纳税额=销售额X征收率。进口货物应纳税额计算公式为:应纳税额=组成计税价格X税率。 -

第5题:

某企业为增值税一般纳税人,11月15日通过银行转账上缴10月应纳的增值税税额3400元,则正确的会计处理为()。A.借:应交税费——应交增值税(已交税金) 3400

贷:银行存款3400

B.借:以前年度损益调整3400

贷:银行存款3400

C.借:应交税费——应交增值税(转出未交增值税)3400

贷:银行存款3400

D.借:应交税费——未交增值税 3400

贷:银行存款3400答案:D解析:企业当月缴纳上月应缴未缴的增值税时,借记“应交税费——未交增值税”科目,贷记“银行存款”科目。 -

第6题:

关于增值税计税方法的说法,正确的是( )。A.小规模纳税人缴纳增值税采用扣税法

B.一般纳税人的进项税额为购进货物或接受应税劳务所支付或负担的增值税额

C.一般纳税人的应纳税额=销售额×征收率

D.进口货物的应纳税额=组成计税价格×税率-进项税额答案:B解析:本题考查增值税计税方法。一般纳税人缴纳增值税采用扣税法,对小规模纳税人不实行扣税法,选项A错误。一般纳税人应纳税额为销项税额扣除进项税额后的余额,选项C错误。进口货物应纳税额计算公式为:应纳税额=组成计税价格×税率,选项D错误。 -

第7题:

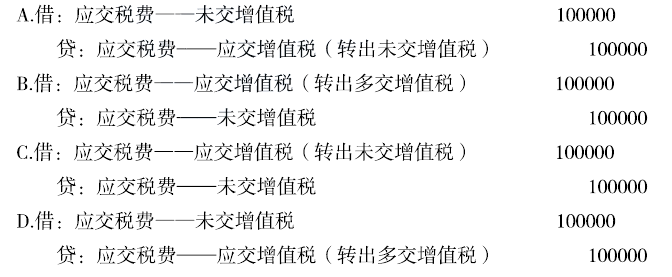

某企业为增值税一般纳税人, 根据税务机关规定每5天预缴-次增值税。2017 年3月当期进项税额为40万元,销项税额为90万元,已经预缴的增值税60万元,则月末企业的会计处理应为( )。 答案:D解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目,会计分录为:

答案:D解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目,会计分录为:

-

第8题:

某企业为增值税一般纳税人,根据税务机关规定每3天预征一次增值税,2017年3月当期进项税额为40万元,销项税额为90万元,已应缴纳的增值税为60万元,则月末企业的会计处理为( )。

答案:A解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目。其会计分录为:

答案:A解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目。其会计分录为:

-

第9题:

某施工企业为一般纳税人,2016年5月份共取得增值税专用发票进项税额为40万元,销项税额为90万元,则月末企业当期应纳增值税税额为()万元。

- A、10

- B、2

- C、8

- D、9

正确答案:D -

第10题:

单选题某企业为增值税一般纳税人,2019年4月15日通过银行转账上缴3月应纳的增值税税额3400元,则正确的账务处理为( )。A借:应交税费一应交增值税(已交税金)3400贷:银行存款 3400

B借:以前年度损益调整 3400贷:银行存款 3400

C借:应交税费一应交增值税(转出未交增值税) 3400贷:银行存款 3400

D借:应交税费一未交增值税 3400贷:银行存款 3400

正确答案: D解析: -

第11题:

单选题某商贸公司为增值税一般纳税人,2019年1月8日上缴2018年12月应纳增值税额148000元,则正确的会计处理为( )。A借:应交税费——应交增值税(已交税金)148000 贷:银行存款 148000

B借:应交税费——未交增值税 148000 贷:应交税费——应交增值税(转出未交增值税) 148000

C借:以前年度损益调整 148000 贷:银行存款 148000

D借:应交税费——未交增值税 148000 贷:银行存款 148000

正确答案: A解析: 暂无解析 -

第12题:

单选题某交通运输企业为一般纳税人,2013年12月份运费收入为160万元(含税),购进货物取得增值税专用发票注明税款为5.2万元。则该企业2013年12月份税务处理正确的是()。A应纳增值税为15.86万元

B应纳增值税12.4万元

C应纳增值税10.66万元

D应纳增值税4.8万元

正确答案: D解析: 本题考核营改增纳税人的增值税计算。应缴纳的增值税=160÷(1+11%)×11%-5.2=10.66(万元)。 -

第13题:

会计核算不健全,不能向税务机关准确提供增值税销项税额、进项税额以及应纳税额数据的增值税一般纳税人,不得领购开具增值税专用发票。()此题为判断题(对,错)。

参考答案:正确

-

第14题:

增值税一般纳税人采用标准计税方法计算应纳增值税额,其计算公式如下:应纳税额=当期销项税额一当期进项税额。( )

正确答案:×

每次收人4 000元以下的,应纳税额=应纳税所得额×适用税率×(1-30%)=(每次收入额-800元)×20%×(1-30%) -

第15题:

关于增值税计税方法的说法,正确的是( )。A.一般纳税人的进项税额为购进货物或接受应税劳务所支付或负担的增值税额

B.销项税额=增值额×13%

C.小规模纳税人的应纳税额=销售额×征收率-进项税额

D.进口货物的应纳税额=组成计税价格×税率-进项税额答案:A解析:本题考查增值税计税方法。增值税的销项税额=销售额×适用税率。故选项B错误。对小规模纳税人不实行扣税法,其应纳税额计算公式为:应纳税额=销售额×征收率。故选项C错误。进口货物应纳税额计算公式为:应纳税额=组成计税价格×税率。故选项D错误。 -

第16题:

某商贸公司为增值税一般纳税人,2019年5月8日上缴2019年4月应纳增值税额14.8万元,则正确的会计处理为( )。A.借:应交税费—应交增值税(已交税金) 14.8

贷:银行存款14.8

B.借:应交税费—未交增值税14.8

贷:应交税费—应交增值税(转出未交增值税)14.8

C.借:应交税费—预交增值税 14.8

贷:银行存款 14.8

D.借:应交税费—未交增值税14.8

贷:银行存款14.8答案:D解析: -

第17题:

某增值税一般纳税人当月销项税额合计120万元,进项税额合计80万元,进项税额转出5万元,预缴增值税10万元,则月末的账务处理正确的是( )。 答案:C解析:该增值税一般纳税人应缴纳的增值税=120--80+5-10=35(万元),月末应将35万元转入“应交税费一未交增值税”科目的贷方。

答案:C解析:该增值税一般纳税人应缴纳的增值税=120--80+5-10=35(万元),月末应将35万元转入“应交税费一未交增值税”科目的贷方。 -

第18题:

会计核算不健全,不能向税务机关准确提供增值税销项税额、进项税额以及应纳税额数据的增值税一般纳税人,不得领购开具增值税专用发票。( )答案:对解析: -

第19题:

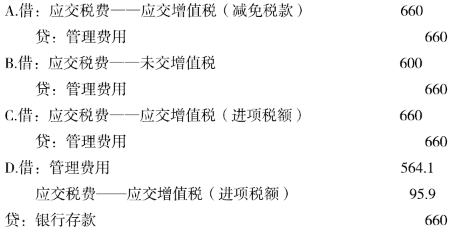

某增值税一般纳税人支付税控系统专用设备的技术服务费660元,取得增值税专用发票注明,金额564.1、税额95.9元,按规定可以抵减增值税应纳税额的会计核算为( )。 答案:A解析:企业发生的技术维护费,按照实际支付的金额,借记“管理费用”等科目,贷记“银行存款”等科目,按规定抵减的增值税应纳税额,借记“应交税费-应交增值税( 减免税款)”科目,贷记“管理费用”等科目。

答案:A解析:企业发生的技术维护费,按照实际支付的金额,借记“管理费用”等科目,贷记“银行存款”等科目,按规定抵减的增值税应纳税额,借记“应交税费-应交增值税( 减免税款)”科目,贷记“管理费用”等科目。 -

第20题:

增值税一般纳税人的应纳税额的计算公式为:应纳税额=当期销项税额-当期进项税额。

正确答案:正确 -

第21题:

单选题关于增值税计税方法的说法,正确的是()。A销项税额=增值税*13%

B一般纳税人的进项税额为购进货物或接受应税劳务所支付或负担的增值税额

C小规模纳税人的应纳税额=销售额*征收率-进项税额

D进口货物的应纳税额=组成计税价格*税率-进项税额

正确答案: C解析: -

第22题:

单选题某增值税一般纳税人,2014年1月8日上缴2013年12月应纳增值税额148000元,则正确的会计处理为()A借:应交税费——应交增值税(已交税金)148000/n贷:银行存款148000/n

B借:应交税费——未交增值税148000/n贷:应交税费——应交增值税(转出未交增值税)148000/n

C借:以前年度损益调整148000/n贷:银行存款148000/n

D借:应交税费——未交增值税148000/n贷:银行存款148000/n

正确答案: D解析: 暂无解析 -

第23题:

单选题某施工企业为一般纳税人,2016年5月份共取得增值税专用发票进项税额为40万元,销项税额为90万元,则月末企业当期应纳增值税税额为()万元。A10

B2

C8

D9

正确答案: D解析: 暂无解析 -

第24题:

单选题某企业为增值税一般纳税人,2019年1月15日通过银行划账上缴2018年12月应纳增值税额12000元,则正确的会计处理为( )。A借:以前年度损益调整 12000贷:银行存款 12000

B借:应交税费一应交增值税(转出未交增值税) 12000贷:银行存款 12000

C借:以前年度损益调整 12000贷:应交税费一应交增值税(转出未交增值税) 12000

D借:应交税费一未交增值税12000贷:银行存款 12000

正确答案: C解析: