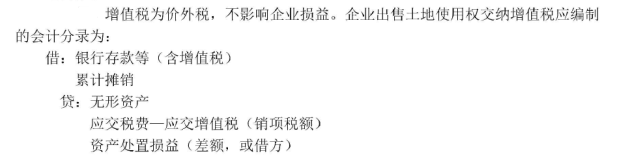

判断题企业按规定应交纳的土地增值税应记入“固定资产清理”科目。A 对B 错

题目

判断题

企业按规定应交纳的土地增值税应记入“固定资产清理”科目。

A

对

B

错

相似考题

更多“判断题企业按规定应交纳的土地增值税应记入“固定资产清理”科目。A 对B 错”相关问题

-

第1题:

下列关于相关税费的表述,正确的有()。A.计入当期损益的“所得税费用”科目不影响利润总额

B.企业按规定计算交纳耕地占用税时,借记“在建工程”等科目,贷记“应交税费——应交耕地占用税”科目

C.企业交纳的印花税不需要通过“应交税费”科目核算,于购买印花税票时,直接借记“税金及附加”科目,贷记“银行存款”科目

D.转让的土地使用权连同地上建筑物及其附着物一并在“固定资产”科目核算的,转让时应交纳的土地增值税,借记“固定资产清理”科目,贷记“应交税费——应交土地增值税”科目答案:A,C,D解析:企业交纳的耕地占用税,不需要通过“应交税费”科目核算,企业按规定计算交纳耕地占用税时,借记“在建工程”等科目,贷记“银行存款”科目,选项B不正确。 -

第2题:

下列关于税费的说法不正确的是( )。A、小规模纳税人销售商品应缴纳的增值税通过“应交税费——应交增值税”核算

B、出售不动产按规定应交的增值税通过“固定资产清理”科目核算

C、企业计算出的耕地占用税应通过“应交税费——应交耕地占用税”核算

D、企业计算出的土地增值税应通过“应交税费——应交土地增值税”核算答案:C解析:耕地占用税不通过“应交税费”科目核算,所以选项C不正确。 -

第3题:

某企业对外转让一栋厂房,根据税法规定计算的应交土地增值税,应借记的会计科目是()。

- A、营业费用

- B、固定资产清理

- C、制造费用

- D、管理费用

正确答案:B -

第4题:

下列关于土地增值税的会计处理,正确的有()。

- A、小企业转让土地使用权应缴纳的土地增值税,若土地使用权与地上建筑物及其附着物一并在“固定资产”科目核算的,计入“固定资产清理”科目

- B、小企业转让土地使用权应缴纳的土地增值税,若土地使用权与地上建筑物及其附着物一并在“固定资产”科目核算的,计入“固定资产”科目

- C、小企业(房地产开发经营)销售房地产应缴纳的土地增值税,计入“营业税金及附加”科目

- D、小企业(房地产开发经营)销售房地产应缴纳的土地增值税,计入“营业外支出”科目

正确答案:A,C -

第5题:

小企业(房地产开发经营)销售房地产应缴纳的土地增值税,应借记()科目,贷记“应交税费——应交土地增值税”科目。

- A、固定资产

- B、营业税金及附加

- C、固定资产清理

- D、营业外支出

正确答案:B -

第6题:

单选题小企业(房地产开发经营)销售房地产应缴纳的土地增值税,应借记()科目,贷记“应交税费——应交土地增值税”科目。A固定资产

B营业税金及附加

C固定资产清理

D营业外支出

正确答案: D解析: 《小企业会计准则》规定,小企业(房地产开发经营)销售房地产应缴纳的土地增值税,借记“营业税金及附加”科目,贷记“应交税费——应交土地增值税”科目。 -

第7题:

判断题企业购进非生产经营用固定资产支付的增值税,应记入“应交税费一应交增值税(进项税额)”科目。()A对

B错

正确答案: 错解析: 本题考核固定资产增值税的处理。企业购进非生产经营用固定资产支付的增值税,应计人固定资产的成本。 -

第8题:

判断题企业将生产的应税消费品用于在建工程等非生产机构时,按规定应交纳的消费税记入“税金及附加”科目核算。( )A对

B错

正确答案: 对解析: -

第9题:

判断题企业出售土地使用权交纳的营业税应记入“营业税金及附加”科目。A对

B错

正确答案: 错解析: 暂无解析 -

第10题:

判断题经营租赁方式租入的固定资产发生的改良支出,应全部记入“固定资产”科目。( )A对

B错

正确答案: 对解析:

企业以经营租赁方式租入的固定资产发生的改良支出,应计入长期待摊费用,在剩余租赁期与租赁资产尚可使用年限两者中较短的期间内合理进行摊销。 -

第11题:

判断题企业将生产的应纳消费税的商品用于非生产机构,按规定应交纳的消费税应记入“应付职工薪酬——福利费”科目。A对

B错

正确答案: 错解析: 暂无解析 -

第12题:

判断题固定资产由于毁损而转入清理,按清理固定资产的净值,借记“营业外支出”科目,贷记“累计折旧”和“固定资产”科目。( )A对

B错

正确答案: 对解析: 考点:固定资产处置

出售、报废和毁损的固定资产转入清理,按清理固定资产的净值,借记“固定资产清理”科目,按已提的折旧,借记“累计折旧”科目;按固定资产原价,贷记“固定资产”科目。 -

第13题:

企业出售土地使用权交纳的增值税应记入“营业外支出”科目。()答案:错解析:

-

第14题:

下列关于涉税账务处理的说法,正确的有( )。A.工业企业出售转让旧房按规定计算应缴纳的土地增值税,借记“固定资产清理”科目,贷记“应交税费——应交土地增值税”科目

B.企业收到的返还的消费税原记入“税金及附加”科目的,应按实际收到的金额,借记“银行存款”科目,贷记“税金及附加”科目

C.一般纳税人转让金融商品按照卖出价计算应纳的增值税,借记“投资收益”科目,贷记“应交税费——转让金融商品应交增值税”科目

D.建筑企业收到预收款时,增值税纳税义务发生,按规定应缴纳的增值税,借记“预收账款”科目,贷记“应交税费——应交增值税(销项税额)”科目

E.融资租入的不动产取得增值税专用发票时,其相应的进项税准予一次性全额抵扣答案:A,B,E解析:选项C,转让金融商品按照卖出价扣除买入价后的余额为销售额,转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。实际转让月末如产生转让收益,则按应纳税额借记“投资收益”等科目,贷记“应交税费——转让金融商品应交增值税”科目;选项D,建筑企业收到预收款时,其纳税义务发生时间不再为收到预收款的当天。纳税人提供建筑服务取得预收款,应在收到预收款时,以取得的预收款扣除支付的分包款后的余额,按规定的预征率预缴增值税。适用一般计税方法的项目预征率为2%,适用简易计税方法计税的项目预征率为3%。 -

第15题:

企业按规定应交纳的土地增值税应记入“固定资产清理”科目。

正确答案:错误 -

第16题:

小企业转让土地使用权,若土地使用权与地上建筑物及其附着物一并在“固定资产”科目核算的,其应缴纳的土地增值税,应借记()科目,贷记“应交税费——应交土地增值税”科目。

- A、固定资产

- B、营业税金及附加

- C、固定资产清理

- D、营业外支出

正确答案:C -

第17题:

单选题下列各项中,企业按税法规定缴纳的税金应记入“管理费用”科目核算的是()。A设立营业账簿交纳的印花税

B转让厂房交纳的土地增值税

C进口商品交纳的关税

D代扣代缴管理人员个人所得税

正确答案: D解析: 暂无解析 -

第18题:

判断题企业在固定资产清理过程中发生的清理费用,应贷记“固定资产清理”科目。A对

B错

正确答案: 对解析: 企业在固定资产清理过程中,发生的清理费用,应借记"固定资产清理"。 -

第19题:

判断题企业购进非生产经营用固定资产支付的增值税,应记入"应交税费-应交增值税(进项税额)"科目。()A对

B错

正确答案: 错解析: 本题考核固定资产增值税的处理。企业购进非生产经营用固定资产支付的增值税,应计入固定资产的成本。 -

第20题:

单选题企业按规定计算交纳的房产税,应借记的科目是()A“营业税金及附加”

B“管理费用”

C“固定资产清理”

D“在建工程”

正确答案: C解析: 暂无解析 -

第21题:

判断题企业出售房屋建筑物缴纳的营业税一律记入“固定资产清理”科目中。A对

B错

正确答案: 对解析: 暂无解析 -

第22题:

判断题企业按规定应交纳的土地增值税应记入“固定资产清理”科目。A对

B错

正确答案: 对解析: 暂无解析 -

第23题:

单选题小企业转让土地使用权,若土地使用权与地上建筑物及其附着物一并在“固定资产”科目核算的,其应缴纳的土地增值税,应借记()科目,贷记“应交税费——应交土地增值税”科目。A固定资产

B营业税金及附加

C固定资产清理

D营业外支出

正确答案: C解析: 《小企业会计准则》规定,小企业转让土地使用权应缴纳的土地增值税,土地使用权与地上建筑物及其附着物一并在“固定资产”科目核算的,借记“固定资产清理”科目,贷记“应交税费——应交土地增值税”科目。 -

第24题:

判断题企业将库存原材料对外投资,应视同销售计算交纳增值税:其增值税额应记入“应交税金”科目所属的“应交增值税”明细科目的“进项税额转出”专栏。()A对

B错

正确答案: 对解析: 暂无解析