单选题某高校老师出版一本教材取得稿酬收入14000元,则取得稿酬收入被预扣预缴个人所得税()元。A 1568B 1512C 1388.8D 1344

题目

单选题

某高校老师出版一本教材取得稿酬收入14000元,则取得稿酬收入被预扣预缴个人所得税()元。

A

1568

B

1512

C

1388.8

D

1344

相似考题

更多“单选题某高校老师出版一本教材取得稿酬收入14000元,则取得稿酬收入被预扣预缴个人所得税()元。A 1568B 1512C 1388.8D 1344”相关问题

-

第1题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:

(1)从任职公司取得工资收入8500元;

(2)出版学术著作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔款30000元;

(6)取得国债利息收入5000元;

(7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。

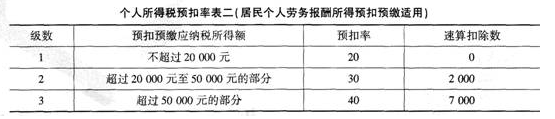

附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。

预扣预缴适用)。

章先生取得工资收入应预缴个人所得税( )元。A.395

B.140

C.545

D.745答案:B解析:章先生工资收入应纳个人所得税税额=(8500-5000)×10%-210=140(元)。 -

第2题:

中国公民方某出版某文字作品取得稿酬所得10000元,方某稿酬所得应预扣预缴的个人所得税( )元。A.740

B.720

C.1120

D.1754答案:C解析:应预扣预缴个人所得税=10000×(1-20%)×70%×20%=1120 (元) -

第3题:

2019年8月我国某作家出版一部短篇小说,取得稿酬30000元。该作家上述稿酬所得被预扣预缴个人所得税( )元。A.1008

B.3360

C.6240

D.7360答案:B解析:出版小说被预扣预缴个人所得税=30000×(1-20%)×70%×20%=3360(元)。@ -

第4题:

中国公民李某为某大学的教授,每月工资为10000元,2019年1~12月除了从所在大学取得工资、薪金收入外,还取得以下收入:

(1)3月份受某出版社委托进行审稿,取得审稿收入50000元。

(2)4月份与朋友王某共同出版一本小说,共取得稿酬50000元,李某与王某平分稿酬,各取得收入25000元。

(3)5月份将自己的一本小说手稿复印件在国内市场上公开拍卖,取得拍卖收入30000元。

(4)6月份与一家培训机构签订了半年的劳务合同,合同规定,从6月起每周六为该培训机构授课一次,每次报酬700元,每月为培训机构授课4次。

(5)7月份出版短篇小说一篇,取得稿酬收入3000元。

(其他相关资料:李某每月自行负担“三险一金”1500元;李某每月需支付其名下首套住房贷款3500元、其独生女刚就读小学二年级,李某与其妻子约定子女教育支出、住房贷款利息支出在李某的综合所得中扣除)

要求:根据上述资料,回答下列问题。

(1)李某3月份审稿所得预扣预缴个人所得税;

(2)李某4月份出版小说所得预扣预缴个人所得税;

(3)李某5月份拍卖小说手稿复印件预扣预缴个人所得税;

(4)李某6月份授课收入预扣预缴个人所得税;

(5)李某7月出版小说预扣预缴个人所得税;

(6)李某全年综合所得共应缴纳个人所得税。答案:解析:(1)审稿所得属于劳务报酬所得。李某3月份审稿所得预扣预缴的个人所得税=50000×(1-20%)×30%-2000=10000(元)。

(2)两个或两个以上的纳税义务人共同取得同一项所得的,应当对每个人分得的收入分别按照税法规定减除费用,并计算各预扣预缴的税款。李某4月份出版小说预扣预缴的个人所得税=25000×(1-20%)×70%×20%=2800(元)。

(3)作者将自己的文字作品手稿原件或复印件公开拍卖(竞价)取得的所得,按照“特许权使用费所得”项目缴纳个人所得税。李某5月份拍卖小说手稿复印件所得预扣预缴的个人所得税=30000×(1-20%)×20%=4800(元)。

(4)对于劳务报酬所得,属于同一项目连续性收入的,以一个月内取得的收入为一次。李某6月份授课收入预扣预缴的个人所得税=(700×4-800)×20%=400(元)。

(5)李某7月出版小说预扣预缴的个人所得税=(3000-800)×70%×20%=308(元)。

(6)工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得,属于综合所得,居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。稿酬所得的收入额减按70%计算。

综合所得应纳税所得额=10000×12+50000×(1-20%)+25000×(1-20%)×70%+30000×(1-20%)+700×4×(1-20%)×6+3000×(1-20%)×70%-60000-1500×12-(1000+1000)×12=213120-60000-18000-24000=111120(元)

应纳个人所得税=111120×10%-2520=8592(元)。 -

第5题:

2019年8月,张某出版图书取得稿酬所得27000元。已知稿酬所得的个人所得税预扣率为20%,每次收入4000元以上的,减除20%的费用,稿酬所得的收入额减按70%计算。张某出版图书应预缴个人所得税税额的下列计算列式中,正确的是( )。A.27000×20%=5400(元)

B.27000×(1-20%)×20%=4320(元)

C.27000×(1-20%)×70%×20%=3024(元)

D.27000×70%×20%=3780(元)答案:C解析:预扣预缴时,稿酬所得每次收入4000元以上的,减除20%的费用,收入额减按70%计算。 -

第6题:

单选题我国作家王某2019年出版一部长篇小说,2月初收到出版社预付稿酬20000元,2月末小说正式出版又取得稿酬30000元;4月份授权某晚报连载该小说,历时1个月,从报社收取稿酬9000元;5月份某电视剧制作中心计划将该小说拍成电视剧,向王某支付剧本使用费20000元。王某取得上述收入共计被预扣预缴个人所得税( )元。A5600

B8848

C9724

D9808

正确答案: D解析: -

第7题:

单选题某作家的一部长篇小说从2019年3月1日起在某报纸副刊上连载,每日刊出一期,到5月31日结束,共刊出92期,每期稿酬500元。2019年2月10日,该作家取得该社预付稿酬3000元,开始连载后报社每周支付一次稿酬,至5月31日已结清全部稿酬。下列关于报社预扣预缴稿酬个人所得税表述中正确的是( )。[2016年真题改编]A应以每周支付稿酬作为一次稿酬据以预扣预缴个人所得税

B应以每周实际支付的稿酬作为一次稿酬据以预扣预缴个人所得税

C应以实际支付的全部稿酬作为一次稿酬据以预扣预缴个人所得税

D应以预付稿酬作为一次稿酬据以预扣预缴个人所得税

正确答案: A解析:

同一作品在报刊上连载取得收入的,以连载完成后取得的所有收入合并为一次,计征个人所得税。支付该作家稿酬所得的报社为扣缴义务人,应以实际支付的全部稿酬作为一次稿酬据以预扣预缴个人所得税。 -

第8题:

单选题某高校5位教师共同编写一本60万字的教材,共取得稿酬收入62000元。其中主编1人取得主编费2000元,其余稿酬收入5人平分,则主编应缴纳个人所得税( )元。A1568

B1512

C1388.8

D1344

正确答案: D解析: -

第9题:

单选题某教授2019年8月因其编著的小说出版,获得稿酬8500元,2019年9月又在另外一个出版社出版取得稿酬4000元,该教授的稿酬所得共被预扣预缴个人所得税( )元。A952

B1288

C1400

D1358

正确答案: B解析:

在两处或两处以上出版、发表或再版同一作品而取得的稿酬,则可以分别各处取得的所得或再版所得分次征税。该教授共被预扣预缴个人所得税=8500×(1-20%)×70%×20%+(4000-800)×70%×20%=1400(元)。 -

第10题:

不定项题王某2月取得的稿酬应被预扣预缴个人所得税()元。A168

B224

C240

D400

正确答案: A解析: -

第11题:

单选题王某的一篇论文被编入某论文集出版,取得稿酬5000元,当年因添加印数又取得追加稿酬2000元。上述王某所获稿酬被预扣预缴的个人所得税为( )。A728元

B784元

C812元

D868元

正确答案: B解析:

个人所得税法对稿酬“次”的规定为:同一作品出版发表以后,因添加印数而追加稿酬的,应与以前出版、发表时取得的稿酬合并为一次扣减费用之后,计算个人所得税。王某所获稿酬被预扣预缴个人所得税=(5000+2000)×(1-20%)×20%×70%=784(元)。 -

第12题:

问答题计算李某取得稿酬收入应预扣预缴的个人所得税额。正确答案:

稿酬收入被预扣预缴的个人所得税额=(20000+40000+20000)×(1-20%)×70%×20%=8960(元)。解析: 暂无解析 -

第13题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:

(1)从任职公司取得工资收入8500元;

(2)出版学术著作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔款30000元;

(6)取得国债利息收入5000元;

(7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。

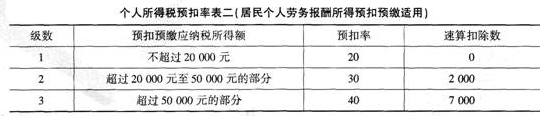

附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。

预扣预缴适用)。

章先生取得稿酬收入应预缴个人所得税( )元。A.8960

B.11200

C.12800

D.16000答案:A解析:章先生稿酬收入应纳个人所得税税额=80000×(1-20%)×20%×(1-30%)=8960(元)。 -

第14题:

某教授2019年8月因其编著的小说出版,获得稿酬50000元,2019年9月又在另外一个出版社出版取得稿酬3700元,该教授共应预扣预缴个人所得税( )元。A.1952.02

B.2288

C.4366.4

D.6006答案:D解析:在两处或两处以上出版、发表或再版同一作品而取得的稿酬,分别从各处取得的所得或再版所得分次征税,该教授共应预扣预缴个人所得税=50000×(1-20%)×70%×20%+(3700-800)×70%×20%=6006(元)。

-

第15题:

王某的一篇论文被收入某论文集出版,取得稿酬5000元,当年因添加印数而又取得追加稿酬2000元,上述王某所获稿酬应缴纳个人所得税()。A:537元

B:436元

C:628元

D:784元答案:D解析: -

第16题:

某作家的一部长篇小说从2019年3月1日起在某报纸副刊上连载,每日刊出一期,到5月31日结束,共刊出92期,每期稿酬500元。2月10日该作家取得该社预付稿酬3000元,开始连载后报社每周支付一次稿酬,至5月31日已结清全部稿酬。下列关于报社预扣预缴稿酬个人所得税表述正确的是( )。

A.应以每周支付稿酬作为一次稿酬据以预扣预缴个人所得税

B.应以每月实际支付稿酬作为一次稿酬据以预扣预缴个人所得税

C.应以实际支付的全部稿酬作为一次稿酬据以预扣预缴个人所得税

D.应以预付稿酬作为一次稿酬据以预扣预缴个人所得税答案:C解析:同一作品在报刊上连载取得收入的,以连载完成后取得的所有收入合并为一次,计征个人所得税。 -

第17题:

中国公民李某为某大学的教授,2019年1月取得的收入情况如下:

(1)每月从所任职的大学取得基本工资收入25000元,每月自行负担的“三险一金”为2500元。

(2)拍卖其收藏品(非海外回流文物)取得收入50000元,不能提供合法、完整、准确的收藏品财产原值凭证。

(4)发表一篇文章,取得稿酬收入12000元。

(5)在境内为某企业演讲,取得演讲收入30000元。

(6)在某奢侈品店消费累计金额很高,取得该店给予的按消费积分反馈礼品价值500元;同时参加该店对累积消费达到一定额度的顾客,给予额外抽奖的活动,抽中价值1000元的奖品。

要求:根据上述资料,回答下列问题。

(1)李某当月工资收入应被预扣预缴的个人所得税。

(2)李某拍卖收藏品应纳的个人所得税。

(3)李某取得的稿酬收入应被预扣预缴的个人所得税。

(4)李某取得的演讲收入应被预扣预缴的个人所得税。

(5)李某取得礼品和抽奖奖品应缴纳的个人所得税。答案:解析:(1)李某当月工资收入应被预扣预缴的个人所得税=(25000-5000-2500)×3%=525(元)。

(2)李某拍卖收藏品应纳个人所得税=50000×3%=1500(元)。

(3)李某取得的稿酬收入应被预扣预缴的个人所得税=12000×(1-20%)×70%×20%=1344(元)。

(4)李某取得的演讲收入应被预扣预缴的个人所得税=30000×(1-20%)×30%-2000=5200(元)。

(5)企业对累积消费达到一定额度的个人按消费积分反馈礼品与销售直接相关,不征个人所得税;企业对累积消费达到一定额度的顾客,给予额外抽奖机会,个人的获奖所得带有额外和偶然性,按照偶然所得征收个人所得税。

李某应纳个人所得税=1000×20%=200(元)。 -

第18题:

单选题作家李先生从2019年3月1日起在某报刊连载一小说,每期取得报社支付的收入300元,共连载110期(其中3月份30期)。9月份将连载的小说结集出版,取得稿酬48600元。下列各项关于李先生取得上述收入缴纳个人所得税的表述中,正确的是( )。A小说连载每期取得的收入应由报社按劳务报酬所得预扣预缴个人所得税60元

B小说连载取得收入应合并为一次,由报社按稿酬所得预扣预缴个人所得税3696元

C3月份取得的小说连载收入应由报社按稿酬所得于当月预扣预缴个人所得税1800元

D出版小说取得的稿酬缴纳个人所得税时允许抵扣其中报刊连载时已缴纳的个人所得税

正确答案: C解析:

同一作品先在报刊上连载,然后再出版,或先出版,再在报刊上连载的,应视为两次稿酬所得征税。即连载作为一次,出版作为另一次。同一作品在报刊上连载取得收入的,以连载完成后取得的所有收入合并为一次,计征个人所得税。所以,连载需预扣预缴的个税=300×110×(1-20%)×20%×70%=3696(元),小说出版预扣预缴的个税=48600×(1-20%)×20%×70%=5443.2(元)。 -

第19题:

单选题某高校老师出版一本专业教材,取得稿酬20000元,该老师的稿酬所得应预扣预缴个人所得税( )元。A1870

B3420

C1680

D2240

正确答案: B解析: -

第20题:

单选题某人2019年出版中篇小说一部,取得稿酬5000元;同年该小说在一家周刊上连载,取得稿酬3000元。该人当年取得稿酬被预扣预缴个人所得税( )元。A896

B868

C1280

D1008

正确答案: B解析:

出版和连载所得应视为两次稿酬所得,分别扣除费用计征税款:出版稿酬被预扣预缴个人所得税=5000×(1-20%)×20%×70%=560(元),连载稿酬被预扣预缴个人所得税=(3000-800)×20%×70%=308(元),合计预扣预缴个人所得税=560+308=868(元)。 -

第21题:

单选题2019年8月,李某出版小说一本取得稿酬80000元,从中拿出20000元通过国家机关捐赠给贫困地区。李某8月份该笔稿酬被预扣预缴个人所得税( )。A6160元

B6272元

C8400元

D8960元

正确答案: A解析:

根据个人所得税法规定,个人公益性捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可从其应纳税所得额中扣除。捐赠扣除限额=80000×(1-20%)×30%=19200(元),实际发生20000元,应扣除19200元。被预扣预缴个人所得税=[80000×(1-20%)-19200]×20%×70%=6272(元)。 -

第22题:

单选题某作家的一篇小说在北京晚报上连载三个月,3月份取得稿酬收入3000元,4月份取得稿酬收入3000元,5月份取得稿酬收入5000元。该作家三个月所获稿酬应缴纳个人所得税()元。A1176

B1344

C1232

D1760

正确答案: C解析: 同一作品在报刊上连载取得收入,以连载完成后取得的所有收入合并为一次,计征个人所得税。该作家应纳个人所得税=(3000+3000+5000)×(1-20%)×20%×(1-30%)=1232(元)。 -

第23题:

问答题张某取得稿酬所得被预扣预缴的个人所得税。正确答案:

取得的稿酬所得按次预扣预缴个人所得税,稿酬所得以收入减除费用后的余额为收入额,且收入额减按70%计算,以每次收入额为预扣预缴应纳税所得额,适用20%的比例预扣率。则:预扣预缴应纳税所得额=50000×(1-20%)×70%=28000(元),应预扣预缴税额=28000×20%=5600(元)。解析: 暂无解析