单选题Clear Displays公司为移动设备生产显示屏,并期望通过收购来拓展其业务。ClearDisplays的加权平均资本成本率为10%。他们正在评估是否收购其竞争对手之一BrightScreens公司。Bright Screens预计在未来四年每年的现金流为$110,000,净利润为$90,000。Bright Screens在这四年期限结束时预计最终价值为$1,250,000。使用现金流折现法,Bright Screens的估值预计为()A $1,139,050B $1,202,450C $1,

题目

$1,139,050

$1,202,450

$1,535,300

$1,598,700

相似考题

更多“单选题Clear Displays公司为移动设备生产显示屏,并期望通过收购来拓展其业务。ClearDisplays的加权平均资本成本率为10%。他们正在评估是否收购其竞争对手之一BrightScreens公司。Bright Screens预计在未来四年每年的现金流为$110,000,净利润为$90,000。Bright Screens在这四年期限结束时预计最终价值为$1,250,000。使用现金流折现法,Bright Screens的估值预计为()A $1,139,050B $1,202,450C $1,”相关问题

-

第1题:

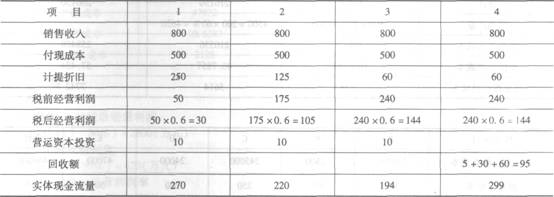

A上市公司拟于2006年初投资-新项目,计划贷款200万元,贷款期限为4年,设备购置成本为500万元,设备使甩期限是4年(与税法规定相同),预计残值5万元(与税法规定相同),税法规定采用双倍余额递减法提取折旧。在使用新设备后公司每年增加销售额为800万元,增加付现成本为500万元(不包括利息支出),第-年初需要投入60万元的营运资本,以后每年需要增加10万元的营运资本,在年初投入,第四年末全部收回。替代公司权益的β值为1.3,权益乘数为1.5,所得税税率为25%。该公司的目前资本结构(目标资本结构)是负债40%,权益资金60%,税后债务资本成本为3%,所得税税率为40%。目前证券市场上国库券的收益率为2.68%,平均股票要求的收益率为6.68%。

要求:

(1)计算替代公司“卸载财务杠杆”之后的β值;

(2)计算A公司“加载财务杠杆”之后的口值,A公司的权益资本成本以及加权平均资本成本(加权平均资本成本计算结果四舍五入保留整数);

(3)计算各年的折旧数额;

(4)计算项目的实体现金流量;

(5)按照实体现金流量法计算项目的净现值并判断项目是否可行。

正确答案:

(1)根据替代公司的权益乘数为1.5以及“权益乘数=资产/权益=1+负债/权益”可知:替代公司的负债/权益=0.5,所以,β资产=1.3/[1+(1-25%)×0.5]=0.95。

(2)根据题意可知

A公司的负债/权益=40%/60%=2/3

所以A公司的卢权益=0.95×[1+(1-40%)×2/3]=1.33

因此A公司的权益资本成本=2.68%+1.33×(6.68%-2.68%)=8%

加权平均资本成本=3%×40%+8%×60%=6%

(3)年折旧率=2/4=50%

第-年的折旧=500×50%=250(万元)

第二年的折旧=250×50%=125(万元)

第三年的折旧=(125-5)/2=60(万元)

(4)项目的实体现金流量(单位:万元)

第0年的实体现金流量=-(500+60)=-560(万元)

(5)按照实体现金流量法计算项目的净现值

=270×(P/S,6%,1)+220×(P/S,6%,2)+194×(P/S,6%,3)+299×(P/S,6%,4)-560

=254.718+195.8+162.882+236.838-560=290.24(万元)>0,因此,该项目可行。 -

第2题:

甲公司购买- -台新设备进行旧设备更新。新设备购买价为36000元,预计使用寿命10 年,预计净残值为4000元(与最终报废残值-致),采用年限平均法计提折旧(与税法要求一致),每年营运成本为8000元,假设当期贴现率为10%。公司适用的所得税税率为25%,则新设备的年等额成本为()元。(已知( P/A, 10%,10) =6.1446)A.10807.82

B.11545.82

C.11607.82

D.13607.82答案:A解析:新设备的年等额成本=[36000+8000x ( 1-25%) x (P/A,10%,10)-4000x ( P/F,10%,10 )-3200x 25% x( P/A,10%,10) ]/ ( P/A, 10%,10) =10807.82 (元),选项A正确。

-

第3题:

宏远公司是国内规模很大的一家牛奶生产企业,成立于1998年,目前国内的市场份额达到了14%,为了进一步扩大市场份额,计划收购同行业的宏达公司,宏达公司目前的每股市价(等于每股收购价)为18元,普通股股数为300万股,债务市值为100万元,现在要对宏达公司的股票进行估值,有关资料如下:

预计收购后第一年宏达公司的净利润为600万元,利息费用为80万元,折旧与摊销为120万元,资本支出为400万元,营运资金由目前的200万元增加为220万元。第二年至第五年的自由现金流量均为500万元,从第六年开始,自由现金流量维持5%稳定增长。交易完成后,宏达公司将调整资本结构,始终保持债务与股权比率为1.5。宏达公司的股票贝塔系数为1.2,税前债务资本成本为8%。

此次收购的系统风险与宏达公司其他投资的系统风险大致相当,企业所得税是唯一要考虑的市场摩擦,所得税税率为25%,无风险利率为4%,股票市场的风险收益率为10%。

已知货币时间价值系数为:(P/F,10%,1)=0.9091,(P/A,10%,4)=3.1699,(P/F,10%,5)=0.6209。

要求:

1.计算宏达公司的股权资本成本及加权平均资本成本。

2.计算宏达公司收购第一年自由现金流量。

3.计算宏达公司目前的每股股权价值,并说明是否值得收购?答案:解析:1.宏达公司股权资本成本=4%+10%×1.2=16%

根据“债务与股权比率为1.5”可知,债务资本比重为60%,股权资本比重为40%

加权平均资本成本=16%×40%+8%×(1-25%)×60%=10%

2.收购后第一年宏达公司的息税前利润=600/(1-25%)+80=880(万元)

收购后第一年年末宏达公司自由现金流量=880×(1-25%)+120-400-(220-200)=360(万元)

3.收购后第五年年末宏达公司的价值(预测期末的终值)=500×(1+5%)/(10%-5%)=10500(万元)

宏达公司目前的企业价值=360×(P/F,10%,1)+500×(P/A,10%,4)×(P/F,10%,1)+10500×(P/F,10%,5)=360×0.9091+500×3.1699×0.9091+10500×0.6209=8287.60(万元)

宏达公司目前的股权价值=8287.60-100=8187.60(万元)

宏达公司目前的每股股权价值=8187.60/300=27.29(元)

由于每股收购价18元低于每股股权价值,所以值得收购。 -

第4题:

M 公司打算收购 N 公司,它预计 N 公司被收购后第 1 年的损益状况如下所示(单位:美元):

销售收入 145000

不含折旧的营业成本 95000

折旧 20000

息税前利润 30000

利息费用 5000

税前利润 25000

所得税(T=40%) 10000

净利润 15000

要求:假设收购后第 2~5 年内,N 公司的自由现金流量将以每年 10%的增长率增长,收购后第 6年及以后年份将以 6%的固定比率增长,预计收购后总资本成本率为 12%,请运用折现现金流量法计算 N 公司的价值。答案:解析:FCF 2 =8000*(1+10%)=8800(美元)

FCF 3 =8000*(1+10%) 2 =9680(美元)

FCF 4 =8000*(1+10%) 3 =10648(美元)

FCF 5 =8000*(1+10%) 4 =117128(美元)

FV=8000*(1+10%) 4 *(1+6%)(12%-6%)=206926.13(美元)

VN=FCF 1 (1+12%)+FCF 2 (1+12%) 2 +FCF 3 (1+12%) 3 +FCF 4 (1+12%) 4 +(FCF 5 +FV)(1+12%) 5 =151876.79(美元) -

第5题:

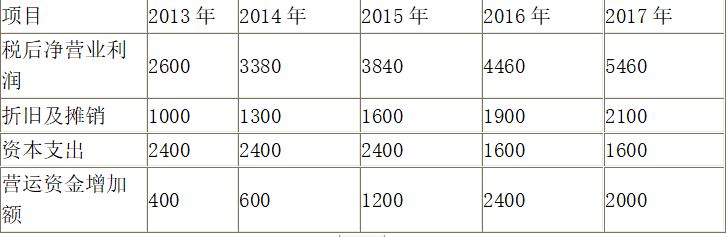

2013年1月,甲公司拟收购与本公司从事同类产品生产的B公司,因此聘请了一家资产评估公司对B公司进行估值。资产评估机构以2013~2017年为预测期,对B公司的财务预测数据如下表所示。

B公司财务预测数据金额 单位:万元

资产评估机构确定的公司估值基准日为2012年12月31日,在该基准日,B公司资本结构为:负债/权益(D/E)=1。假定无风险报酬率为4.55%,市场报酬率为10%。B公司的税前债务资本成本为5.33%,所得税税率为25%。选取同行业4家上市公司剔除财务杠杆的β系数,其平均值为1.2,以此作为计算B公司β系数的基础。假定从2018年起,B公司自由现金流量以5%的年复利增长率固定增长。

<1>?、计算B公司预测期各年自由现金流量。

<2>?、计算B公司的加权平均资本成本。

<3>?、计算B公司的价值。答案:解析:【正确答案】 2013年自由现金流量=2600+1000-2400-400=800(万元)

2014年自由现金流量=3380+1300-2400-600=1680(万元)

2015年自由现金流量=3840+1600-2400-1200=1840(万元)

2016年自由现金流量=4460+1900-1600-2400=2360(万元)

2017年自由现金流量=5460+2100-1600-2000=3960(万元)

【正确答案】 β=1.2×[1+(1-25%)×1]=2.1

re=4.55%+2.1×(10%-4.55%)=16%

rd=5.33%×(1-25%)=4%

rwacc=E/(E+D)×re+D/(E+D)×rd=0.5×16%+0.5×4%=10%

【正确答案】 B公司永续价值=3960×1.05/(10%-5%)=83160(万元)

OV=800/(1+10%)+1680/(1+10%)2+1840/(1+10%)3+2360/(1+10%)4+3960/(1+10%)5+83160/(1+10%)5=59204.70(万元) -

第6题:

Clear Displays公司为移动设备生产显示屏,并期望通过收购来拓展其业务。ClearDisplays的加权平均资本成本率为10%。他们正在评估是否收购其竞争对手之一BrightScreens公司。Bright Screens预计在未来四年每年的现金流为$110,000,净利润为$90,000。Bright Screens在这四年期限结束时预计最终价值为$1,250,000。使用现金流折现法,Bright Screens的估值预计为()

- A、$1,139,050

- B、$1,202,450

- C、$1,535,300

- D、$1,598,700

正确答案:B -

第7题:

甲公司为生产制造型企业,相关的业务资料如下: (1)甲公司20×6年6月2日购入一台不需要安装设备,购买价格300000元,发生相关税费20000元,设备已于当月交付使用。该设备预计使用年限5年,预计净残值为20000元,甲公司采用年数总和法计提折旧。 (2)20×7年12月31日,因市场环境变化导致产品销路不畅,经减值测试该设备发生减值。经估计该设备的公允价值为100000元,可归属于该设备的处置费用为5000元;预计该设备尚可使用3年,预计其在未来2年内每年年末产生的现金流量分别为:48000元、40000元;第3年产生的现金流量以及使用寿命结束时处置形成的现金流量合计为45000元。综合考虑货币时间价值及相关风险确定折现率为10%。该设备预计净残值不变,折旧方法改为平均年限法。 根据上述资料,回答问题。该设备的入账价值为()元。

- A、320000

- B、310000

- C、300000

- D、290000

正确答案:A -

第8题:

单选题如果公司资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量、负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量,则其所采用的会计计量属性为( )。A可变现净值

B公允价值

C现值

D重置成本

正确答案: D解析:

在现值计量下,资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量,负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。 -

第9题:

单选题Clear Displays公司为移动设备生产显示屏,并期望通过收购来拓展其业务。ClearDisplays的加权平均资本成本率为10%。他们正在评估是否收购其竞争对手之一BrightScreens公司。Bright Screens预计在未来四年每年的现金流为$110,000,净利润为$90,000。Bright Screens在这四年期限结束时预计最终价值为$1,250,000。使用现金流折现法,Bright Screens的估值预计为()A$1,139,050

B$1,202,450

C$1,535,300

D$1,598,700

正确答案: D解析: 暂无解析 -

第10题:

单选题甲公司为生产制造型企业,相关的业务资料如下: (1)甲公司20×6年6月2日购入一台不需要安装设备,购买价格300000元,发生相关税费20000元,设备已于当月交付使用。该设备预计使用年限5年,预计净残值为20000元,甲公司采用年数总和法计提折旧。 (2)20×7年12月31日,因市场环境变化导致产品销路不畅,经减值测试该设备发生减值。经估计该设备的公允价值为100000元,可归属于该设备的处置费用为5000元;预计该设备尚可使用3年,预计其在未来2年内每年年末产生的现金流量分别为:48000元、40000元;第3年产生的现金流量以及使用寿命结束时处置形成的现金流量合计为45000元。综合考虑货币时间价值及相关风险确定折现率为10%。该设备预计净残值不变,折旧方法改为平均年限法。 根据上述资料,回答问题。该设备的入账价值为()元。A320000

B310000

C300000

D290000

正确答案: C解析: 设备的入账价值=300000+20000=320000(元) 借:固定资产320000 贷:银行存款320000 -

第11题:

单选题2017年年初甲公司预计对A公司进行收购,根据预测分析,得到并购重组后A公司2017年的增量自由现金流量为500万元,预计以后各年增量自由现金流量按照5%的增长率增长,并购重组后A公司的加权平均资本成本为10%。A公司目前的账面债务为3400万元,则A公司预计股权价值为()万元。A3800

B4500

C5500

D6600

正确答案: C解析: -

第12题:

单选题Skytop Industries公司使用现金流折现法分析资本投资项目。新设备的成本为$250 000。资本化的安装费和运输费共计$25 000。在5年中采用调整后的加速折旧法,每年的折旧率为20%、32%、19.2%、11.52%、5.76%,适用半年期惯例。现有设备的账面价值为$100 000市场价格为$80 000 在新设备安装后可立即售出。预计每年增量税前现金流入量为$75 000。Skytop公司的有效所得税税率为40%。项目第1年的税后现金流为()。A$45 000

B$52 000

C$67 000

D$75 000

正确答案: C解析: -

第13题:

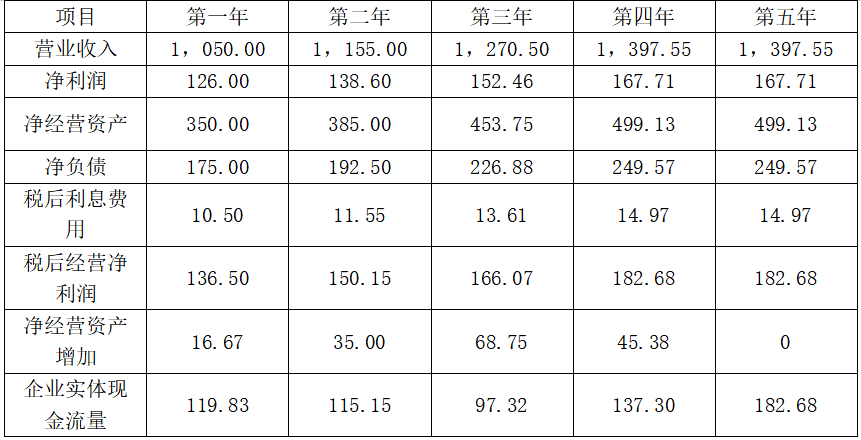

甲公司有关资料如下:2018年末债务的账面价值等于市场价值为200万元,2018年营业收入1000万元,预计未来五年的现金流量资料如下:第一年,营业收入在上年基础上增长5%,第二、三、四年分别在上一年基础上增长10%,第五年的营业收入与第四年相同,并预计以后年度不再增长;营业净利率为12%,并保持不变。净经营资产周转次数基期、第一年、第二年为3次,第三年及以后保持为2.8次。市场无风险报酬率为5%,市场平均收益率为11%,甲公司的β系数为1.5。目前的投资资本结构为资产负债率50%,预计目标资本结构和风险不变,净负债平均税前资本成本8%也将保持不变。企业适用的所得税税率为25%。假设甲公司的价值评估时点为2018年12月31日。

要求:

(1)计算甲公司未来五年的企业实体现金流量。

(2)已知甲公司发行在外普通股股数为100万股,每股股票市价为15元,根据实体现金流量折现模型评价甲公司股价是否被高估。答案:解析:(1)甲公司未来五年的企业实体现金流量如下表:

单位:万元

(2)预期股权资本成本=5%+(11%-5%)×1.5=14%

预期加权平均资本成本=50%×14%+50%×8%×(1-25%)=10%

企业实体价值=119.83×(P/F,10%,1)+115.15×(P/F,10%,2)+97.32×(P/F,10%,3)+137.30×(P/F,10%,4)+182.68/10%×(P/F,10%,4)=119.83×0.9091+115.15×0.8264+97.32×0.7513+137.30×0.6830+182.68/10%×0.6830=1,618.69(万元)

股权价值=1,618.69-200=1418.69(万元)

每股股权价值=1418.69/100=14.19(元)

每股股权价值14.19小于每股股票市价15元,所以股价被高估了。

-

第14题:

甲公司拟收购乙公司,预计收购成功后,甲公司当年的现金流量会增加20万元,第二年和第三年的现金流量增量分别比上一年递增20%,第四年开始每年相对上一年递增7%,假定甲公司选定的投资风险回报率为8%,请问甲公司可接受的最高合并价值为( )。

A、2400万元

B、2880万元

C、2508.23万元

D、2489.71万元答案:C解析:从上述题中容易得出第二年和第三年的预计增加现金流星分别为24万元和28.8万元。如果由第二年为起点,可以看出从第三年开始其增加的现金流量符合永续增长型的要求,容易得出从第三年后的所以增加的现金流量在第二年末的现值二D3/(RS-g)=28.8/(8%-7%)=2880(万元)P=Y1/(1+RS)+Y2/(1+RS)=20/(1+8%)+(24+2880)/(1+8%)(1+8%)=2508.23(万元)所以,甲公司可接受的最高合并价值为2508.23万元答案选C。 -

第15题:

甲公司是一家从事空调生产、销售的公司,2012年在上海证券交易所上市。为实现企业规模化优势的战略目标,拟收购海外公司乙公司,乙公司是一家拥有专利空调生产技术的生产、销售公司,主要业务集中在M国,享有较高品牌知名度和市场占有率。

甲公司准备收购乙公司100%的股权,拟采用现金流量折现法对乙公司进行价值评估,乙公司相关数据如下:

乙公司2018年税后净营业利润为1000万元,折旧与摊销100万元,资本支出300万元,营运资金增加额为200万元,预计未来各年自由现金流量均按照5%的增长率稳定增长。乙公司的加权平均资本成本为13.2%。乙公司2018年末的债务市场价值为1682.93万元。

乙公司要求的收购报价为6200万元,并购前甲公司股权价值为10000万元,收购乙公司后,预计整合后股权市场价值为16500万元,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用100万元。

假设以2018年12月31日为并购评估基准日。

要求:

1.从并购双方行业相关性角度,指出甲公司并购乙公司的并购类型,并简要说明理由。

2.根据现金流量折现模型,计算乙公司2018年末的股权价值。

3.计算甲公司并购乙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购乙公司的财务可行性。答案:解析:1.并购类型:横向并购。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

2.自由现金流量=1000+100-300-200=600(万元)

乙公司的整体价值=600×(1+5%)/(13.2%-5%)=7682.93(万元)

乙公司的股权价值=7682.93-1682.93=6000(万元)

3.(1)并购收益=16500-(10000+6000)=500(万元)

并购溢价=6200-6000=200(万元)

并购净收益=500-200-100=200(万元)

(2)甲公司并购乙公司后能够产生200万元的并购净收益,从财务管理角度分析,此项并购交易可行。 -

第16题:

2013年1月,甲公司拟收购与本公司从事同类产品生产的B公司,因此聘请了一家资产评估公司对B公司进行估值。资产评估机构以2013~2017年为预测期,对B公司的财务预测数据如下表所示。

B公司财务预测数据金额 单位:万元

资产评估机构确定的公司估值基准日为2012年12月31日,在该基准日,B公司资本结构为:负债/权益(D/E)=1。假定无风险报酬率为4.55%,市场报酬率为10%。B公司的税前债务资本成本为5.33%,所得税税率为25%。选取同行业4家上市公司剔除财务杠杆的β系数,其平均值为1.2,以此作为计算B公司β系数的基础。假定从2018年起,B公司自由现金流量以5%的年复利增长率固定增长。

<1> 、计算B公司预测期各年自由现金流量。

<2> 、计算B公司的加权平均资本成本。

<3> 、计算B公司的价值。答案:解析:2013年自由现金流量=2600+1000-2400-400=800(万元)

2014年自由现金流量=3380+1300-2400-600=1680(万元)

2015年自由现金流量=3840+1600-2400-1200=1840(万元)

2016年自由现金流量=4460+1900-1600-2400=2360(万元)

2017年自由现金流量=5460+2100-1600-2000=3960(万元)

β=1.2×[1+(1-25%)×1]=2.1

re=4.55%+2.1×(10%-4.55%)=16%

rd=5.33%×(1-25%)=4%

rwacc=E/(E+D)×re+D/(E+D)×rd=0.5×16%+0.5×4%=10%

B公司永续价值=3960×1.05/(10%-5%)=83160(万元)

OV=800/(1+10%)+1680/(1+10%)2+1840/(1+10%)3+2360/(1+10%)4+3960/(1+10%)5+83160/(1+10%)5=59204.70(万元) -

第17题:

某公司正在分析拓展到新市场的机会。拓展到新市场将需要$261,600的初始投资。新市场拓展后的现金流预计未来3年每年为$120,000。该公司的资本成本为8%。新市场拓展的贴现回收期将为()

- A、2.0年

- B、2.2年

- C、2.5年

- D、2.8年

正确答案:C -

第18题:

甲公司为生产制造型企业,相关的业务资料如下: (1)甲公司20×6年6月2日购入一台不需要安装设备,购买价格300000元,发生相关税费20000元,设备已于当月交付使用。该设备预计使用年限5年,预计净残值为20000元,甲公司采用年数总和法计提折旧。 (2)20×7年12月31日,因市场环境变化导致产品销路不畅,经减值测试该设备发生减值。经估计该设备的公允价值为100000元,可归属于该设备的处置费用为5000元;预计该设备尚可使用3年,预计其在未来2年内每年年末产生的现金流量分别为:48000元、40000元;第3年产生的现金流量以及使用寿命结束时处置形成的现金流量合计为45000元。综合考虑货币时间价值及相关风险确定折现率为10%。该设备预计净残值不变,折旧方法改为平均年限法。 根据上述资料,回答问题。20×7年12月31日该设备应计提的固定资产减值准备为()元。

- A、69497

- B、110503

- C、95000

- D、180000

正确答案:A -

第19题:

单选题Skytop Industries公司使用现金流折现法分析资本投资项目。新设备的成本为$250 000。资本化的安装费和运输费共计$25 000。在5年中适当的每年折旧率为20%、32%、19%、14.5%、14.5%,在计算中无需考虑残值因素。预计每年增量税前现金流入量为$75 000。Skytop公司的有效所得税税率为40%。假定设备在第5年年末为$30 000出售,则项目第5年税后现金流的金额为()。A$63 950

B$72 950

C$78 950

D$86 925

正确答案: A解析: -

第20题:

单选题2014年初甲公司拟对乙公司进行收购(采用购股方式),根据预测分析,得到并购重组后乙公司的明确的预测期内现金流量现值为588万元,假定2024年及其以后各年的增量自由现金流量为650万元。同时根据较为可靠的资料,测知乙公司经并购重组后的加权平均资本成本为9.5%,考虑到未来的其他不确定因素,拟以10%为折现率。此外,乙公司目前账面资产总额为2800万元,账面债务为1500万元。则乙公司预计整体价值为()万元A1594

B2506

C3094

D3000

正确答案: C解析: 明确的预测期后现金流量现值=650/10%×(1+10%)-10=2506(万元)乙公司预计整体价值=588+2506=3094(万元) -

第21题:

单选题某公司今年预计现金流,明年和后年为详细预测期。预计明年的股权自由现金流为825万元,后年的为1127.5万元,股权资本成本为12%,加权平均资本成本为9%,明后两年之后各年的股权自由现金流的现值为13483万元,则该公司股权价值为()万元。A15118

B16555

C13456

D15000

正确答案: D解析: -

第22题:

单选题甲公司为生产制造型企业,相关的业务资料如下: (1)甲公司20×6年6月2日购入一台不需要安装设备,购买价格300000元,发生相关税费20000元,设备已于当月交付使用。该设备预计使用年限5年,预计净残值为20000元,甲公司采用年数总和法计提折旧。 (2)20×7年12月31日,因市场环境变化导致产品销路不畅,经减值测试该设备发生减值。经估计该设备的公允价值为100000元,可归属于该设备的处置费用为5000元;预计该设备尚可使用3年,预计其在未来2年内每年年末产生的现金流量分别为:48000元、40000元;第3年产生的现金流量以及使用寿命结束时处置形成的现金流量合计为45000元。综合考虑货币时间价值及相关风险确定折现率为10%。该设备预计净残值不变,折旧方法改为平均年限法。 根据上述资料,回答问题。20×8年度该设备应计提的折旧额为()元。A110503

B45251.5

C30167.67

D25000

正确答案: D解析: 20×8年该设备应计提的折旧=(110 503-20 000)/3=30167.67(元) -

第23题:

单选题甲公司作为上市公司,欲对目标公司乙公司实施收购行为,根据预测分析,得到并购重组后乙公司未来8年的增量自由现金流量的现值为1000万元,8年后以后每年的增量自由现金流量均为600万元,折现率为10%,乙公司的负债总额为2000万元,则乙公司的预计总体价值为()万元。[已知:(P/F,10%,8)=0.4632]A1802

B3779

C1600

D1779

正确答案: B解析: 未来8年的增量自由现金流量的现值=1000(万元),8年以后的增量自由现金流量的现值=600÷10%×(P/F,10%,8)=2779.2(万元),乙公司的预计总体价值=1000+2779.2=3779.2≈3779(万元)。 -

第24题:

单选题Skytop Industries公司使用现金流折现法分析资本投资项目。新设备的成本为 $250 000。资本化的安装费和运输费共计$25 000。当新设备安装后现有设备将立即出售。现有设备的税基为$100 000,预计市场价值为$80 000。Skytop预计新设备的生产将会产生额外的应收账款和存货共$30 000 应付账款将会增加$15 000。每年增量税前现金流入量预计为$750 000。Skytop公司的有效所得税税率为40%。则项目期初发生的税后现金流出量为()。A$177 000

B$182 000

C$198 000

D$202 000

正确答案: C解析: