单选题A减少了1 000单位B减少了125单位C增加了375单位D增加了500单位

题目

减少了1 000单位

减少了125单位

增加了375单位

增加了500单位

相似考题

参考答案和解析

更多“Bolger公司为汽轮机行业生产大型垫圈。Bolger公司当年每单位的销售价格、变动成本如下所示:Bolger公司的固定”相关问题

-

第1题:

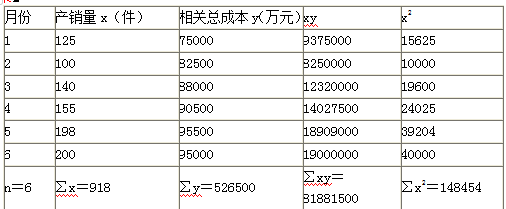

甲公司只生产一种超大型机器设备。2018年上半年的产销量和相关总成本的历史资料如下表所示:

假定不考虑其他因素。

<1>?、利用高低点法,分别计算单位变动成本和固定成本总额。

<2>?、利用回归分析法,分别计算单位变动成本和固定成本总额。

<3>?、将二者进行对比,指出两种方法的优缺点。答案:解析:1. 产销量的最高点和最低点分别为200件和100件,对应的相关总成本分别为95000万元和82500万元。

单位变动成本=(95000-82500)/(200-100)=125(万元/件)(2分)

固定成本总额=95000-125×200=70000(万元)(2分)

2.

固定成本=(148454×526500-918×81881500)/(6×148454-918×918)=62371.13(万元)(2分)

单位变动成本=(6×81881500-918×526500)/(6×148454-918×918)=165.88(万元)(2分)

3. 高低点法计算较为简单,但是结果代表性较差。回归分析法的结果较为精确,但是计算较为复杂。(2分) -

第2题:

甲公司总成本与产量变化情况如下表所示:

则运用高低点法测算的甲公司的单位变动成本为( )元。A.500

B.520

C.600

D.550答案:A解析:单位变动成本=高低点成本之差/高低点产量之差=(800-700)/(12000-10000)=0.05(万元)=500(元)。 -

第3题:

Dayton公司为管道行业生产弯头。Dayton的单位销售价格和变动成本如下: 销售价格 $10 变动成本 7 Dayton公司可达到的工厂产能为35,000单位,总固定成本为$42,000,有效税率为50%。 如果Dayton生产和销售30,000单位产品,净利润应该为()

- A、$45,000

- B、$48,000

- C、$90,000

- D、$24,000

正确答案:D -

第4题:

Bolger公司为涡轮行业生产大垫圈,该公司的单位售价和当年的可变成本如下所示:单位售价300,单位可变成本210,Bolger公司的总固定成本为360,000美元,由于该公司的劳动合同年底到期,管理层担心新合同对平衡点的影响。财务长进行了敏感性分析以确定单位直接人工增加10美元和固定成本减少10,000美元的预期效果。根据上述信息,平衡点会:()

- A、减少1,000单位

- B、增加375单位

- C、减少125单位

- D、增加500单位

正确答案:B -

第5题:

一家公司的固定成本为280000美元,其他数据如下:产品A产品B每单位销售价格(美元)56每单位变动成本(美元)35假设销售1单位的产品B相当于销售3单位的产品A,那么盈亏平衡点时B的销售额是()。

- A、200000美元

- B、240000美元

- C、600000美元

- D、840000美元

正确答案:B -

第6题:

单选题Dayton公司生产水管行业用的管弯头。Dayton公司每单位售价为$10,变动成本为$7。Dayton公司的实际生产能力为35 000单位。Dayton公司的固定成本共为$42 000,有效税率为50%。如果Dayton公司生产并销售30 000单位管弯头,则净利润为()。A$24 000

B$45 000

C$48 000

D$90 000

正确答案: D解析: -

第7题:

问答题假设神华公司只生产和销售甲产品,该产品的单位直接材料为50元,单位直接人工为40元,单位变动制造费用为30元,2008年甲产品的销售价格为240元,全年固定成本为600000元,当年共销售10000个甲产品,实现利润200000元。该公司选择同行业先进的投资报酬率作为预测2009年目标利润的标准。已知同行业先进的投资报酬率为15%,预计公司2009年的资产平均占用额为2000000元。假设神华公司2009年甲产品的销售价格、单位变动成本和固定成本水平与2008年一样。计算该公司2009年的目标利润。正确答案: 目标利润=2000000×15%=300000元解析: 暂无解析 -

第8题:

问答题假设神华公司只生产和销售甲产品,该产品的单位直接材料为50元,单位直接人工为40元,单位变动制造费用为30元,2008年甲产品的销售价格为240元,全年固定成本为600000元,当年共销售10000个甲产品,实现利润200000元。该公司选择同行业先进的投资报酬率作为预测2009年目标利润的标准。已知同行业先进的投资报酬率为15%,预计公司2009年的资产平均占用额为2000000元。假设神华公司2009年甲产品的销售价格、单位变动成本和固定成本水平与2008年一样。计算甲产品的盈亏临界点。正确答案: 单位变动成本=50+40+30=120元

单位边际贡献=240-120=120元

边际贡献率=120/240×100%=50%

盈亏临界点销售量=600000/120=5000个

盈亏临界点销售额=600000/50%=1200000元解析: 暂无解析 -

第9题:

单选题Bolger&Co公司为涡轮行业生产大型垫片。Bolger当年的单位销售价格和变动成本如下所示:单位销售价格:$300,单位变动成本:210,Bolger的总固定成本是$360,000。由于Bolger的劳动合同今年底到期,管理层担心新的劳动合同对盈亏平衡点的影响。财务总监做了一个敏感性分析,确定单位变动成本上升$10,同时固定成本下降$10,000可能带来的影响。 根据以上的数据,盈亏平衡点将()。A减少1,000个

B减少125个

C增加500个

D增加375个

正确答案: B解析: 盈亏平衡点的计算是将总固定成本除以单位边际贡献。单位边际贡献等于单位售价减去单位变动成本。原来的固定成本是$360,000,原来的单位边际贡献是$300–$210=$90,因此原来的盈亏平衡点是$360,000/$90=4,000个。新的固定成本=$360,000–$10,000=$350,000,新的单位边际贡献=$90-$10=$80。新的盈亏平衡点=$350,000/$80=4,375个。盈亏平衡点增加=4,375个–4,000个=375个。 -

第10题:

单选题一家公司的固定成本为280000美元,其他数据如下:产品A产品B每单位销售价格(美元)56每单位变动成本(美元)35假设销售1单位的产品B相当于销售3单位的产品A,那么盈亏平衡点时B的销售额是()。A200000美元

B240000美元

C600000美元

D840000美元

正确答案: C解析: 由于销售1单位的产品B相当于销售3单位的产品A,盈亏平衡销售量=固定成本,组合边际收益=280000/[3×2+1×1]=280000/7=40000(单位)销售额=40000×6=240000(美元)选项A不正确,它用产品A的价格乘以产品B的销售额。5×40000=200000(美元)。选项C不正确,它计算的是产品A而非产品B的销售额。120000×5=600000(美元)。选项D不正确,它计算的是A+B,240000+600000=840000(美元)。 -

第11题:

单选题Bolger公司为涡轮行业生产大垫圈,该公司的单位售价和当年的可变成本如下所示:单位售价300,单位可变成本210,Bolger公司的总固定成本为360,000美元,由于该公司的劳动合同年底到期,管理层担心新合同对平衡点的影响。财务长进行了敏感性分析以确定单位直接人工增加10美元和固定成本减少10,000美元的预期效果。根据上述信息,平衡点会:()A减少1,000单位

B增加375单位

C减少125单位

D增加500单位

正确答案: B解析: 暂无解析 -

第12题:

单选题Merlene公司采用标准成本核算体系。上一财政年度数据如下。数量期初完工产品100当年生产数量700销售数量750期末完工产品50每单位产品售价$200 标准变动制造费用90标准固定制造费用20预算销售费用和管理费用(全是固定成本)$45 000。其中,每单位标准固定制造费用基于年产量750单位为分母计算。去年公司不存在价格差异、效率差异和开支差异,实际销售费用和管理费用等于预算数量。所有产量(数量)差异都在当年冲抵销售成本。公司没有在产品。若采用变动成本法核算,则Merlene公司上一财政年度营业利润为( )。A$21 500

B$22 500

C$28 000

D$31 000

正确答案: C解析: -

第13题:

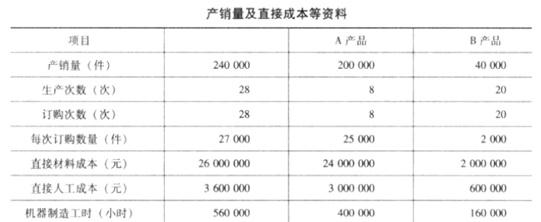

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

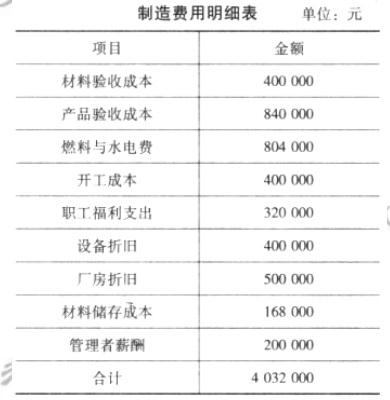

该公司当年制造费用项目与金额如下表所示。

要求:简述两种成本计算法的结果有何不同,答案:解析:根据上面的计算可知,作业成本法下与传统成本法下相比,A 产品单位成本由 149.4 元下降为 146.67 元,B 产品单位成本由 93.8 元上升为 107.46 元。差异产生的原因主要是传统成本法对制造费用采用的是单一的分配标准,而作业成本法根据不同的成本动因,对不同项目的制造费用采用了不同的分配标准。 -

第14题:

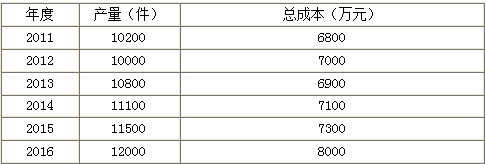

甲公司总成本与产量变化情况如下表所示:

则运用高低点法测算甲公司的单位变动成本为( )元。A. 6000

B. 5500

C. 5200

D. 5000答案:D解析:单位变动成本=高低点成本之差/高低点产量之差=(8000-7000)/(12000-10000)=0.5(万元)=5000(元) -

第15题:

Bolger&Co公司为涡轮行业生产大型垫片。Bolger当年的单位销售价格和变动成本如下所示:单位销售价格:$300,单位变动成本:210,Bolger的总固定成本是$360,000。由于Bolger的劳动合同今年底到期,管理层担心新的劳动合同对盈亏平衡点的影响。财务总监做了一个敏感性分析,确定单位变动成本上升$10,同时固定成本下降$10,000可能带来的影响。 根据以上的数据,盈亏平衡点将()。

- A、减少1,000个

- B、减少125个

- C、增加500个

- D、增加375个

正确答案:D -

第16题:

某公司制造并销售一种产品,生产一个单位该产品需要2个机器小时。年度销售量估计是75,000个单位,预期销售价格是每个单位10元。制造和销售该产品的成本数据如下(单位:元):每单位变动成本直接材料3.00直接劳动力1.00变动间接制造费用0.80变动销售费用2.00每年固定成本固定间接制造90,000固定销售费用60,000公司估计,如果将其销售价格降到每单位9.30元,保持每年的固定成本和单位变动成本不变,其年度销售额将增加到90,000个单位,则其利润将()

- A、减少5,000元

- B、减少15,000元

- C、减少45,000元

- D、增加15,000元

正确答案:B -

第17题:

甲公司生产和销售单一产品,2017年有关数据预测如下:销售量100000件,单价25元,单位变动成本为15元,固定成本为200000元。则甲公司的安全边际率为()。

- A、25%

- B、20%

- C、80%

- D、75%

正确答案:C -

第18题:

问答题某公司只生产一种产品,产品单位变动成本为20元,单位销售价格为40元,每年固定制造费用90000元,每单位产品的变动销售费用3元,固定管理费用25000元。已知年初无存货,当年产量为15000件,当年售出12000件。要求:(1)以完全成本法计算税前利润;(2)以变动成本法计算税前利润。正确答案:解析: -

第19题:

单选题Dayton公司为管道行业生产弯头。Dayton的单位销售价格和变动成本如下: 销售价格 $10 变动成本 7 Dayton公司可达到的工厂产能为35,000单位,总固定成本为$42,000,有效税率为50%。 如果Dayton生产和销售30,000单位产品,净利润应该为()A$45,000

B$48,000

C$90,000

D$24,000

正确答案: A解析: 试题解析: Daytond的净利润计算如下: 净利润=(1–税率)(销售额–变动成本–固定成本)=(1–0.5)[($10)(30,000)–($7)(30,000)–$42,000]=0.5($300,000-$210,000–42,000)=0.5($48,000)=$24,000 -

第20题:

问答题假设神华公司只生产和销售甲产品,该产品的单位直接材料为50元,单位直接人工为40元,单位变动制造费用为30元,2008年甲产品的销售价格为240元,全年固定成本为600000元,当年共销售10000个甲产品,实现利润200000元。该公司选择同行业先进的投资报酬率作为预测2009年目标利润的标准。已知同行业先进的投资报酬率为15%,预计公司2009年的资产平均占用额为2000000元。假设神华公司2009年甲产品的销售价格、单位变动成本和固定成本水平与2008年一样。计算第一问目标利润下的销售量和销售额。正确答案: 实现目标利润的销售量=(600000+300000)/120=7500个

实现目标利润的销售额=(600000+300000)/50%=1800000元解析: 暂无解析 -

第21题:

单选题生产100单位产品的总成本为$800,如果公司的平均变动成本为每单位$5,则公司的()。A平均固定成本为$3

B总变动成本为$300

C边际成本为$3

D边际成本为$8

正确答案: B解析: -

第22题:

单选题Donaldson公司去年存在如下情况。每单位售价$100 直接材料30直接人工20变动制造费用10固定制造费用5变动销售费用12固定销售费用(总计3600美元)4固定管理费用(总计1800美元)2公司生产1 000单位产品,出售900单位产品,产量和销量与预算情况一致。不存在期初和期末在产品存货,也没有初期完工产品存货。预算固定成本和实际固定成本一致,所有变动制造费用仅随产量变动,所有变动销售费用仅随销量变动。预算单位售价和单位成本如下。在变动成本法下,Donaldson公司去年营业利润为( )。A$13 600

B$14 200

C$14 800

D$15 300

正确答案: A解析: -

第23题:

单选题Elgers公司生产水管行业用的阀门。Elgers公司每单位售价及变动成本如下所示:售价为$12,变动成本为$8。Elgers公司的实际生产能力为40 000单位。Elgers公司的固定成本共为$48 000,有效税率为40%。则Elgers公司能够获得的最大净利润为()。A$48 000

B$67 200

C$96 000

D$112 000

正确答案: C解析: -

第24题:

单选题Dremmon公司采用标准成本核算体系。上一财政年度数据如下。数量期初完工产品100当年生产数量700销售数量750期末完工产品50每单位产品售价$200 标准变动制造费用90标准固定制造费用20预算销售费用和管理费用(全是固定成本)$45 000。其中,每单位标准固定制造费用基于年产量750单位为分母计算。去年公司不存在价格差异、效率差异和开支差异,实际销售费用和管理费用等于预算数量。所有产量(数量)差异都在当年冲抵销售成本。公司没有在产品。若采用完全成本法核算,则Merlene公司上一财政年度营业利润为( )。A$21 500

B$27 000

C$28 000

D$30 000

正确答案: B解析: