单选题A增加 增加B增加 下降C下降 增加D下降 下降

题目

增加 增加

增加 下降

下降 增加

下降 下降

相似考题

参考答案和解析

更多“Anjuli公司的部分财务信息如下(百万美元):以一年365天计算,去年与今年相比,Anjuli公司的存货销售天数和应收”相关问题

-

第1题:

能够用来反映公司营运能力的财务指标有( )。

Ⅰ.销售净利率

Ⅱ.存货周转天数

Ⅲ.应收账款周转天数

Ⅳ.总资产周转率

A、Ⅰ,Ⅱ,Ⅲ

B、Ⅱ,Ⅲ,Ⅳ

C、Ⅰ,Ⅱ,Ⅳ

D、Ⅰ,Ⅲ,Ⅳ答案:B解析:B

反映公司营运能力的财务指标有:存货周转天数和存货周转率、应收账款周转率和应收账款周转天数、流动资产周转率、总资产周转率。 @## -

第2题:

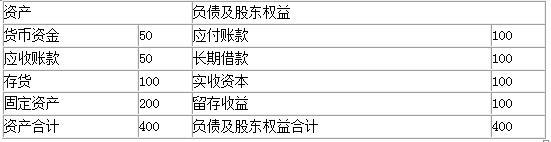

当甲公司2008年度简化资产负债表如下:

资产负债表

2008年12月31日 单位:万元

甲公司其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)销售成本与营业收入比率:90%

(3)存货周转率(按照销售成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

要求:利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。

(1)长期借款与股东权益之比:0.5

(5)总资产周转率(总资产按年末数计算):2.5次

(2)营业成本与营业收入比率:90%

(3)存货周转率(按照销售成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

答案:解析:(1)股东权益=100+100=200(万元)

答案:解析:(1)股东权益=100+100=200(万元)

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)营业收入÷资产总额=营业收入÷400=2.5

营业收入=400×2.5=1000(万元)

销售成本=销售成本率×营业收入=90%×1000=900(万元)

存货周转率=营业成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/营业收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元) -

第3题:

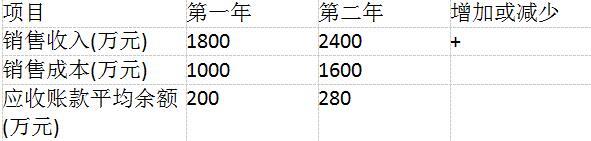

某公司的部分财务状况如下表(一年按365天计算):则两年的应收账款周转天数分别为_______,应收账款的变动导致该公司的贷款需求_________。()

第一年

第二年

销售收入(万元)

1800

2400

销售成本(万元)

1000

1600

应收账款平均额(万元)

200

280

A:73天、63.9天;增大

B:40.6天、42.6天;减少

C:73天、63.9天;减少

D:40.6天、42.6天;增大答案:D解析:根据应收账款周转天数的计算公式可得:第一年应收账款周转天数=200÷1800×365≈40.6(天);第二年应收账款周转天数=280÷2400×365≈42.6(天)。第二年应收账款周转天数比第一年延长了,这意味着公司必须从其他渠道获得现金以满足运营中对这部分现金的需求,从而公司的贷款需求增大。 -

第4题:

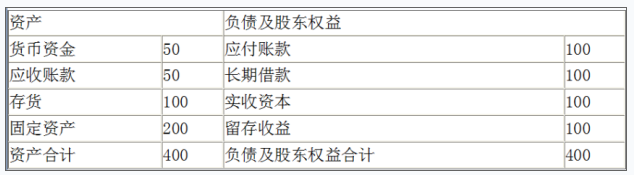

甲公司2008年度简化资产负债表如下:

资产负债表

2008年12月31日 单位:万元

甲其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)销售成本与销售收入比率:90%

(3)存货周转率(存货按年末数):9次

(4)应收账款周转天数(按销售收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

(提示:2019年教材将应收账款和应收票据科目合并改为应收票据及应收账款,将应付账款和应付票据科目合并改为应付票据及应付账款)

【要求】利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。答案:解析:

(1)股东权益=100+100=200(万元)

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)销售收入÷资产总额=销售收入÷400=2.5

销售收入=400×2.5=1000(万元)

销售成本=销售成本率×销售收入=90%×1000=900(万元)

存货周转率=销售成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/销售收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元) -

第5题:

一家公司的应收账款回收天数等于( )。A.存货转换天数

B.平均日销售额除以总资产

C.应收账款余额除以日赊销额

D.存货除以日平均销售额答案:C解析:应收销售款平均回收天数是应收账款余额除以日赊销额。这样得到公司将应收账款转化为现金的平均时间,同时也是应收账款回收天数的定义。选项A不正确,因为存货转换天数是将原材料转化为产成品并销售的平均时间,这段时间通常发生在应收账款收现之前。两者没有必然联系。选项B不正确,因为平均日销售额除以总资产得到的是资产回报率,反映了盈利能力。选项D不正确,因为存货除以日平均销售额是将原材料转化为产成品并销售所需的平均时间,这与存货转换天数是一样的,不是应收账款平均回收天数。 -

第6题:

审计人员分析某部门营运情况时发现:流动比率提高;速动比率变小存货销售天数增加;销售量不变;流动负债不变。 这些情况可得出什么结论()。 Ⅰ.公司今年产品产量比去年少 Ⅱ.现金或应收账款减少 Ⅲ.毛利降低

- A、只有Ⅰ

- B、只有Ⅱ

- C、Ⅰ和Ⅲ

- D、Ⅱ和Ⅲ

正确答案:B -

第7题:

某公司年初存货为30000元,年初应收账款为25400元;年末流动比率为2:1;速动比率为1.5:1,存货周转率为4次,年末流动资产合计为54000元,销售收入总额为312200元,并且已知该公司的流动资产由存货和应收账款两部分构成。应收账款周转天数加存货周转天数为营业周期,该公司的营业周期为()天

- A、120

- B、122

- C、126

- D、128

正确答案:D -

第8题:

单选题Lowell公司已决定在年末呈报给股东的年度报告中包含某些财务比率信息。该公司最近财年的部分数据如下所示:现金$10,000 应收账款(年末)20000应收账款(年初)24000存货(年末)30000存货(年初)26000应付票据(90天到期)25000应付债券(10年内到期)35000年度净赊销额220000销售成本 140000以每年365天计算,则Lowell公司的应收账款周转天数为( )。A26.1天

B33.2天

C36.5天

D39.8天

正确答案: A解析: -

第9题:

问答题E公司的相关数据如下:2010年2009年2008年流动比率速动比率存货周转天数应收账款周转天数2.10.855241.90.945281.61.03030要求:根据上述财务指标分析该公司可能存在的问题。正确答案:解析: -

第10题:

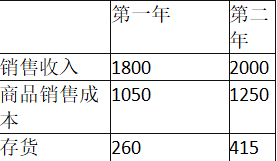

单选题假设一家公司的财务信息如下表所示(单位:万元),一年按照365天计算。该公司第二年应收账款周转天数和第二年存货周转天数分别为( )第一年第二年销售收入(万元)18002000商品销售成本(万元)10501250年度平均应收账款(万元)150185年度平均存货(万元)260415A33.76天;121.18天

B33.76天;75.74天

C54.02天;75.74天

D54.02天;121.18天

正确答案: A解析: -

第11题:

单选题某公司的部分财务状况如下表(一年按365天计算):则两年的应收账款周转天数分别为,应收账款的变动导致该公司的贷款需求。( ) 第一年第二年 销售收入(万元)18002400+ 销售成本(万元)10001600 应收账款平均余额(万元)200280A73天、63.9天;增大

B40.6天、42.6天;减少

C73天、63.9天;减少

D40.6天、42.6天;增大

正确答案: B解析: 根据应收账款周转天数的计算公式可得:

第一年应收账款周转天数=200÷1800×365≈40.6(天);

第二年应收账款周转天数=280÷2400×365≈42.6(天)。

第三年应收账款周转天数比第一年延长了,这意味着公司必须从其他渠道获得现金以满足运营中对这部分现金的需求,从而公司的贷款需求增大。 -

第12题:

单选题审计人员分析某部门营运情况时发现:流动比率提高;速动比率变小存货销售天数增加;销售量不变;流动负债不变。 这些情况可得出什么结论()。 Ⅰ.公司今年产品产量比去年少 Ⅱ.现金或应收账款减少 Ⅲ.毛利降低A只有Ⅰ

B只有Ⅱ

CⅠ和Ⅲ

DⅡ和Ⅲ

正确答案: A解析: 暂无解析 -

第13题:

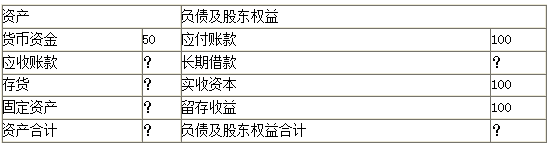

当甲公司2008年度简化资产负债表如下:

资产负债表

2008年12月31日 单位:万元

甲其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)营业成本与营业收入比率:90%

(3)存货周转率(按照营业成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

【要求】利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。答案:解析:

(1)股东权益=100+100=200(万元)

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)营业收入÷资产总额=营业收入÷400=2.5

营业收入=400×2.5=1000(万元)

营业成本=营业成本率×营业收入=90%×1000=900(万元)

存货周转率=营业成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/营业收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元) -

第14题:

某公司的部分财务状况如下表(一年按365天计算):则两年的应收账款周转天数分别为( )( ),应收账款的变动导致该公司的贷款需求( )。

A.73天、63.9天;增大

B.40.6天、42.6天;减少

C.73天、63.9天;减少

D.40.6天、42.6天;增大答案:D解析:根据应收账款周转天数的计算公式可得:第一年应收账款周转天数=200÷1800X365≈40.6(天);第二年应收账款周转天数=280÷2400X365≈42.6(天)。第二年应收账款周转天数比第一年延长了,这意味着公司必须从其他渠道获得现金以满足运营中对这部分现金的需求,从而公司的贷款需求增大。 -

第15题:

假设一家公司的财务信息如下表所示(单位:万元)。

该公司第一年和第二年存货周转天数分别为( )天(一年按365天计算)。A.90.38,75.74

B.90.38,121.18

C.52.72,75.74

D.52.72,121.18答案:B解析:根据题意,存货周转天数=365/存货周转次数,存货周转次数=销售成本/平均存货余额。所以,第一年的周转天数=365/(1050/260)= 90.38(天);第二年的周转天数=365/(1250/415)=121.18(天)。 -

第16题:

一家公司上一年总销售30000000美元,并预期今年总销售额达到40000000美元。每年有10%的赊账销售,并在下一年收到账款。这家公司预期今年的花费如下:?500万美元的折旧。?5100万美元的人工、材料、税收和其他支出。假定这家公司初期的现金余额为0,那么今年年末,这家公司现金赤字将会是( )。A.800万美元

B.1200万美元

C.1500万美元

D.1700万美元答案:B解析:这个答案是来自于上一年赊账销售的300万美元的现金流入,下一年的现金销售3500万美元现金流入,下一年现金花费5000万美元现金流出。选项A不正确,因为这个答案中还包括下一年预期赊账销售的现金流入。选项C不正确,因为这个答案不包括上一年赊账销售的300万美元的现金流入。选项D不正确,因为这个答案在估算现金流出时把折旧也包括在内。 -

第17题:

某企业的部分财务信息包括:本期销售收入460000美元,期初存货48000美元,本期购货280000美元,期末存货60000美元。该企业的存货周转天数为()

- A、78.2天

- B、73.5天

- C、70.4天

- D、42.8天

正确答案:B -

第18题:

Shayna公司和银行签了贷款协议,规定公司的应收账款率至少要保持在10。去年公司赊销金额是$3,600,000,今年的应收账款与上年保持一致,今年的应收账款周转天数是65天(360天为一年),请问以下哪项选择是正确的()

- A、公司违反了贷款协议的条款,应收账款周转率未达到标准

- B、公司没有违反贷款协议

- C、应收账款周转天数改成45天就不违反贷款协议

- D、赊销金额至少要降低200万才能符合贷款协议要求

正确答案:A -

第19题:

需要同时使用有关财务数据年初数和年末数才能计算的财务指标有()。

- A、销售净利率

- B、存货周转天数

- C、应收账款周转天数

- D、总资产周转率

正确答案:B,C,D -

第20题:

单选题Cornwall公司应收账款净额的年初、年末值分别为$68 000、$47 000,Cornwall公司利润表的摘要信息如下所示:净销售额$900,000 销货成本527000 营业费用175000 营业利润$198,000 所得税79000 净利润$119,000 则Cornwall公司应收账款周转天数为( )(以一年360天计算)。A8天

B13天

C19天

D23天

正确答案: A解析: -

第21题:

单选题Shayna公司和银行签了贷款协议,规定公司的应收账款率至少要保持在10。去年公司赊销金额是$3,600,000,今年的应收账款与上年保持一致,今年的应收账款周转天数是65天(360天为一年),请问以下哪项选择是正确的()A公司违反了贷款协议的条款,应收账款周转率未达到标准

B公司没有违反贷款协议

C应收账款周转天数改成45天就不违反贷款协议

D赊销金额至少要降低200万才能符合贷款协议要求

正确答案: B解析: 暂无解析 -

第22题:

单选题某公司上年度与应收账款周转天数计算相关的资料为:年度销售收入为6000万元,年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备数额较大,按应收账款余额的10%提取,假设企业的存货周转天数是12天,不存在其他流动资产,一年按360天计算,则该公司上年度流动资产周转天数为()天。A24

B12

C34

D36

正确答案: A解析: 计算应收账款周转率时,如果坏账准备金额较大,则不能用计提坏账准备之后的金额计算,即不能用应收账款净额计算,而应该用计提坏账准备之前的金额计算,即用应收账款余额计算。另外,为了减少季节性、偶然性和人为因素的影响,如果根据题中的条件能够计算出应收账款的平均数,则要用平均数计算。本题中年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备金额较大,用计提坏账准备之前的金额计算,所以,应收账款的平均数=(300+500)÷2=400(万元),应收账款周转次数=6000÷400=15(次),应收账款周转天数=360/15=24(天),流动资产周转天数=应收账款周转天数+存货周转天数=24+12=36(天)。 -

第23题:

问答题C公司相关财务数据如下表所示: 单位:万元销售收入25000销售成本20000应收账款平均余额2500存货——期初余额2000存货——期末余额2300应付账款平均余额1700要求:(1)计算C公司的存货周转天数; (一年按365天计算,存货采取赊购方式)(2)计算C公司的应收账款周转天数;(3)计算C公司的营业周期;(4)计算C公司的应付账款周转天数;(5)计算C公司的现金周期。正确答案:解析: -

第24题:

多选题能够用来反映公司营运能力的财务指标有()。A销售净利率

B存货周转天数

C应收账款周转天数

D总资产周转率

正确答案: D,A解析: 暂无解析