单选题现有资金2万元,应该优先考虑选择下列哪个方案?( )A 方案1:成本1万元,效果为检查200人次 B 方案2:成本1万元,效果为检查115人次 C 方案3:成本2万元,效果为检查450人次 D 方案4:成本3万元,效果为检查330人次多选

题目

方案1:成本1万元,效果为检查200人次

方案2:成本1万元,效果为检查115人次

方案3:成本2万元,效果为检查450人次

方案4:成本3万元,效果为检查330人次多选

相似考题

更多“现有资金2万元,应该优先考虑选择下列哪个方案?( )”相关问题

-

第1题:

该公司正确的筹资决策应该是( )。

A.A方案的综合资金成本最高,不应选择A方案

B.B方案的综合资金成本最高,不应选择8方案

C.A方案的综合资金成本最低,应选择A方案

D.c方案的综合资金成本最低,应选择c方案

正确答案:C

-

第2题:

甲公司2018年度销售收入800万元,固定性经营成本为100万元,变动成本率为60%,普通股股数为60万股,发行债券200万元,票面年利率为10%,优先股股数为100万股,年股息率为10%。2018年度发生的利息费用和优先股股利在2019年度保持不变。公司准备新开发一个投资项目,项目所需投资为500万元,预计项目投产后可使企业的年息税前利润达到300万元;投资所需资金有下列两种方案可供选择:

方案1:发行债券500万元,票面年利率10%;

方案2:增发普通股,预计发行价格为每股25元。

该公司适用的企业所得税税率为25%,不考虑筹资费用和其他相关税费。

根据上述资料,回答下列问题:

该公司最佳的筹资方案为( )。A.方案1

B.方案2

C.难以确定

D.方案1与方案2一样好答案:解析:由于预计的EBIT(300万元)大于每股收益无差别点的息税前利润(233.33万元),所以应采用负债筹资,即方案1。 -

第3题:

现有资金总额为10000万元,考虑独立方案A、B、C、D,它们所需的投资为:A方案为10000万元,B方案为6000万元,C方案为5000万元,D方案为3000万元,则可供选择的组合方案有( )个。

A.5

B.6

C.7

D.8答案:B解析:参考第四章第二节内容,应选B项。 可供选择的组合方案有:A、B、C、D、B+D、C+D,共计6个。 -

第4题:

共用题干

A公司拟发行债券和股票筹资,原定方案为:筹资总额500万元,债券和普通股的资金成本率分别为10%和15%。两种筹资方式筹集的资金分别占筹资总额的40%和60%。根据以上资料,回答下列问题:公司财务人员提出另一筹资方案如下:发行债券100万元,优先股200万元,普通股200万元,资金成本率分别为8%、9%和18%。则下列说法中正确的是()。

A:新方案平均资金成本率大于原方案

B:新方案平均资金成本率小于原方案

C:新方案平均资金成本率高于企业资金收益率

D:新方案平均资金成本率低于企业资金收益率答案:B,C,E解析:平均资金成本率=10%*40%+15%*60%=13%。

该筹资方案的收益率=50/500=10%<平均资金成本率13%,该筹资方案不可行。

若想降低方案的资金成本,应增加债券筹资比例,降低普通股筹资比例。因债券和普通股的资金成本率分别为10%和15%。

平均资金成本率=20%*8%+40%*9%+40%*18%=12.4%<13%,12.4%>10%,因新方案平均资金成本率>收益50/500=10%,不可行。 -

第5题:

某公司拥有长期资金17000万元,其资金结构为:长期债务2000万元,普通股15000万元。现准备追加融资3000万元,有三种融资方案可供选择:增发普通股、增加长期债务、发行优先股。企业适用所得税税率为25%。公司目前和追加融资后的资金结构如下表,分析哪种融资方案更优。

答案:解析:1.增加普通股与增加长期债务两种增资方式下的每股利润无差别点为:(EBIT-180)(1-25%)/2400=(EBIT-450)(1-25%)/2000,解得EBIT=1800(万元)因此,当息税前利润大于1800万元时,采用增加长期债务的方式融资更优,反之,则采用增加普通股的方式融资更优。

答案:解析:1.增加普通股与增加长期债务两种增资方式下的每股利润无差别点为:(EBIT-180)(1-25%)/2400=(EBIT-450)(1-25%)/2000,解得EBIT=1800(万元)因此,当息税前利润大于1800万元时,采用增加长期债务的方式融资更优,反之,则采用增加普通股的方式融资更优。

2.增发普通股与发行优先股两种增资方式下的每股利润无差别点为:(EBIT-180)(1—25%)/2400=[(EIB7T-180)(1—25%)—300]/2000,解得EBIT=2580(万元)因此,当息税前利润大于2580万元时,采用增加优先股的方式融资更优,反之,则采用增加普通股的方式融资更优。 -

第6题:

某公司目前发行在外普通股100万股(每股1元),已发行10%利率的债券400万元,该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加到200万元。现有两个方案可供选择:按12%的利率发行债券(方案1); 按每股20元发行新股(方案2)。公司适用所得税率40%。判断哪个方案更好。

正确答案:由于方案2每股利润(0.77元)大于方案1(0.6元),且其财务杠杆系数(1.25) 小于方案1,即方案2收益性高,风险低,所以方案2优于方案1。 -

第7题:

MTO计划方案维护,计算参数不能选择考虑现有库存()

正确答案:错误 -

第8题:

某公司预计明年的息税前利润可以达到3000万元,现有两个筹资方案,分别是发行债券和发行新股。经计算两个筹资方案的每股收益无差别点的息税前利润为2800万元,如果仅从每股收益的角度考虑,应该选择的筹资方案是()。

- A、发行债券

- B、发行新股

- C、无法选择

- D、发行债券和发行新股各占一半

正确答案:A -

第9题:

单选题某施工项目现有两个对比工艺方案,甲方案是过去应用过的,乙方案是新方案,两方案均不需增加投资。但应用甲方案需固定费用60万元,单位产量的可变费用300元;应用乙方案需固定费用80万元,单位产量的可变费用250元。设生产数量为10000个单位,运用折算费用法选择方案,则下列说法正确的是()。A应该采用甲方案

B甲、乙方案经济效益相同

C应该采用乙方案

D不能判断应该采用哪个方案

正确答案: D解析: -

第10题:

单选题某公司预计明年的息税前利润可以达到3000万元,现有两个筹资方案,分别是发行债券和发行新股。经计算两个筹资方案的每股收益无差别点的息税前利润为2800万元,如果仅从每股收益的角度考虑,应该选择的筹资方案是()。A发行债券

B发行新股

C无法选择

D发行债券和发行新股各占一半

正确答案: A解析: 预计的息税前利润高于每股收益无差别点的息税前利润时,发行债券筹资比发行新股筹资的每股收益高。所以选项A是答案。 -

第11题:

多选题现有独立方案A.B.C.D,它们所需要的投资分别为1000万元、900万元、800万元和700万元。当资金总额限量为1500万元时,除A方案具有完全的排他性,其他方案可以互相结合。这样,不能选择的方案有()。AB.C.D,它们所需要的投资分别为1000万元、900万元、800万元和700万元。当资金总额限量为1500万元时,除A方案具有完全的排他性,其他方案可以互相结合。这样,不能选择的方案有()。 选项: A.A方案 B.B方案 C.B+C方案 D.B+D方案 E.C方案

BC.D,它们所需要的投资分别为1000万元、900万元、800万元和700万元。当资金总额限量为1500万元时,除A方案具有完全的排他性,其他方案可以互相结合。这样,不能选择的方案有()。 选项: A.A方案 B.B方案 C.B+C方案 D.B+D方案 E.C方案

CD,它们所需要的投资分别为1000万元、900万元、800万元和700万元。当资金总额限量为1500万元时,除A方案具有完全的排他性,其他方案可以互相结合。这样,不能选择的方案有()。 选项: A.A方案 B.B方案 C.B+C方案

DB+D方案

EC方案

正确答案: B,C解析: B+C方案的投资额为900+800=1700万元;B+D方案的投资额为900+700=1600万元,均超过了资金总额限量1500万元,因此不能选择的方案为该两种方案 -

第12题:

单选题A选择方案1,因为其最低资金成本低于方案2

B选择方案2,因为其最高资金成本筹资额低于方案1

C选择方案1,因为其平均资金成本为11.3%,低于方案2的11.5%

D选择方案2,因为其资金成本为9.5%。低于方案1的10.66%

正确答案: C解析: -

第13题:

共用题干

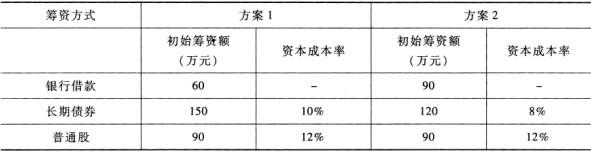

某企业拟开发一种新产品,需要资本总额为300万元,现有两个筹资组合方案可供选择,两个方案的财务风险都维持在可承受的范围内,具体内容如下:

其中向银行借款,借款的利率为10%,每年付息,到期一次性还本,筹资费率为2%,企业所得税税率为25%。根据以上资料,回答下列问题:经分析,该企业应该选择()。

A:方案1

B:方案2

C:方案1或方案2

D:方案1和方案2都不选答案:B解析:银行借款的资本成本率= =[10%*(1-25%)]/(1-2%)=7.65%。

=[10%*(1-25%)]/(1-2%)=7.65%。

方案1的综合资本成本率=60/300*7.65%+150/300*10%+90/300*12%=10.13%。

方案2的综合资本成本率=90/300*7.65%+120/300*8%+90/300*12%=9.095%。方案2的综合资本成本率低于方案1的,故应选择方案2。

用资费用是指企业在生产经营和对外投资活动中因使用资本而承付的费用。用资费用是资本成本的主要内容。长期资本的用资费用是经常性的,并随时因资本数量的多少和时期的长短而变动,因而属于变动性资本成本。选项B、D是筹资费用的相关特点。

综合资本成本率是指一个企业全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算,又称加权平均资本成本率。 -

第14题:

现有甲、乙两个独立投资方案,甲方案的原始投资额现值为2000万元,净现值500万元,内含收益率为20%。乙方案的原始投资额现值为3000万元,净现值为600万元,内含收益率为18%。则下列说法正确的是( )。A.因为甲方案原始投资额较小,所以应该优先选择甲方案

B.因为乙方案净现值较大,所以应该优先选择乙方案

C.因为甲方案内含收益率较大,所以应该优先选择甲方案

D.无法判断哪种方案较好答案:C解析:独立投资方案一般采用内含收益率法进行比较决策。 -

第15题:

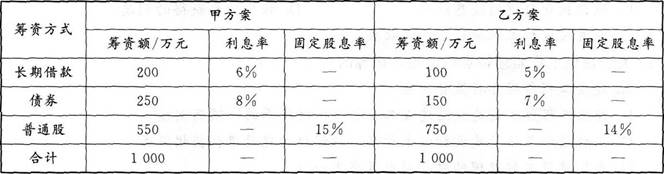

某公司初创时拟筹资1000万元组建公司,现有甲、乙两个备选融资方案。有关资料如下表所示。

该公司所得税税率为25%。忽略筹资费率的影响,普通股股利增长率为零。

根据以上资料,回答下列问题:

若不考虑融资风险,关于两个融资方案综合资金成本率计算的说法,正确的为( )。A.甲方案的综合资金成本率较高

B.乙方案的综合资金成本率较高

C.若企业的投资回报率为12%,则应选择甲方案

D.若企业的投资回报率为10%,则应选择甲方案答案:B,C解析:甲方案中,长期借款的资金成本率为6%×(1-25%)=4.5%,所占比重为200/1000=20%;债券的资金成本率为8%×(1-25%)=6%,所占比重为250/1000=25%;普通股的资金成本率为15%,所占比重为550/1000=55%,则综合资金成本率为20%×4.5%+25%×6%+55%×15%=10.65%;乙方案中,长期借款的资金成本率为5%×(1-25%)=3.75%,所占比重为100/1000=10%;债券的资金成本率为7%×(1-25%)=5.25%,所占比重为150/1000=15%;普通股的资金成本率为14%,所占比重为750/1000=75%,则综合资金成本率为10%×3.75%+5.25%×15%+14%×75%≈11.66%,乙方案的综合资金成本率大于甲。选项B正确。若资产的投资回报率为12%,则优先选择甲方案,收益更大。选项C正确。 -

第16题:

某企业享有资金1.8亿元,有六个独立且可行的项目供选择,其投资额分别2500万元、3000万元、3200万元、4000万元、4500万元、4800万元。为最大程度利用现有资金,进行方案选择时最适宜的方法是()。A.投资回收期比较法

B.内部收益率排序法

C.互斥方案组合法

D.费用/效益比较法答案:C解析:⒉方案互斥组合排序法

方案互斥组合排序法是指将参与比选的所有方案,不论这些方案间是什么样的关系类型,都转换成互斥方案组合,即视为一组参与比选的互斥方案,统一采用互斥方案比选方法确定这些互斥方案组合的优选序列。 -

第17题:

现有资金2万元,应该优先考虑选择下列哪个方案?( )

- A、方案1:成本1万元,效果为检查200人次

- B、方案2:成本1万元,效果为检查115人次

- C、方案3:成本2万元,效果为检查450人次

- D、方案4:成本3万元,效果为检查330人次多选

正确答案:C -

第18题:

计划方案的计算参数可以选择()

- A、考虑现有库存

- B、考虑安全库存

- C、考虑损耗率

- D、考虑成品率

正确答案:A,B,C,D -

第19题:

某公司目前的资金结构为:长期债券600万元,年利率为8%;银行借款400万元,年利率为5%;优先股200万元,年股利率为9%;普通股1000万元,年股利率为10%,年增长率为2%。该公司现需筹资500万元,有以下两个方案可供选择: 方案一:银行借款500万元,年利率为6%,此时普通股年股利率增加到12%,股利年增长率为3%。 方案二:发行优先股400万元,该股的年股利率为10%;另外向银行借款100万元,该借款的年利率为5.5%。若公司所得税税率为33%,不考虑筹资费用。试选择最佳筹资方案。

正确答案: 选择方案一筹资的综合资金成本

=500/2700×6%×(1-33%)+600/2700×8%×(1-33%)+400/2700×5%×(1-33%)+200/2700×9%+1000/2700×(12%+3%)

=8.65%

选择方案二筹资的综合资金成本

=400/2700×10%+100/2700×5.5%×(1-33%)+600/2700×8%×(1-33%)+400/2700×5%×(1-33%)+200/2700×9%+1000/2700×12%

=8.42%

比较上述综合资金成本,应选择方案二筹资。 -

第20题:

多选题现有独立方案A.B.C.D,它们所需要的投资分别为1000万元、900万元、800万元和700万元。当资金总额限量为1500万元时,除A方案具有完全的排他性,其他方案可以互相结合。这样,不能选择的方案有( )。AA方案

BB方案

CB+C方案

DB+D方案

EC方案

正确答案: D,A解析: B+C方案的投资额为900+800=1700万元;B+D方案的投资额为900+700=1600万元,均超过了资金总额限量1500万元,因此不能选择的方案为该两种方案 -

第21题:

不定项题公司财务人员提出另一筹资方案如下:发行债券100万元,优先股200万元,普通股200万元,资金成本率分别为8%、9%和18%,预计公司筹集到的资金年平均收益为50万元。则下列说法中正确的是( )。A新方案不可行

B新方案综合资金成本率小于原方案综合资金成本率

C新方案综合资金成本率高于企业资金收益率

D新方案综合资金成本率低于企业资金收益率

正确答案: C解析: -

第22题:

单选题某施工项目现有两个对比工艺方案,甲方案是过去曾经应用过的,乙方案是新方案,两方案均不需增加投资。但应用甲方案需固定费用60万元,单位产量的可变费用300元;应用乙方案需固定费用80万元,单位产量的可变费用250元。设生产数量为10000个单位,运用折算费用法选择方案,则()。A应该采用甲方案

B甲、乙方案经济效益相同

C应该采用乙方案

D不能判断应该采用哪个方案

正确答案: B解析: 暂无解析 -

第23题:

问答题某公司目前发行在外普通股100万股(每股面值1元),已发行利率为10%的债券400万元,该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加到200万元,没有优先股。现有两个方案可供选择:按12%的利率平价发行债券(方案1)。按每股20元发行新股(方案2)。公司适用所得税税率25%。 要求: (1)计算两个方案的每股收益; (2)计算两个方案的每股收益无差别点息税前利润; (3)计算两个方案的财务杠杆系数; (4)判断哪个方案更好。正确答案:解析: