单选题某企业2010年实现销售利润800万元,经测算其2010年初采用某项专利技术的利润分成率为10%,则企业此项专利带来的超额收益为( )。A 800B 100 C 80 D 720

题目

800

100

80

720

相似考题

更多“单选题某企业2010年实现销售利润800万元,经测算其2010年初采用某项专利技术的利润分成率为10%,则企业此项专利带来的超额收益为( )。A 800B 100 C 80 D 720”相关问题

-

第1题:

甲企业拥有一项专利技术,重置成本为100万元,经测算专利技术的成本利润率为500%,现拟向乙企业投资入股,乙企业原资产经评估确定的重置成本为3000万元,成本利润率为10%。评估人通过分析认为,该专利技术的经济寿命为5年,法律保护期还有10年,预计未来5年该专利技术的净收益分别为400万元、420万元、430万元、450万元和440万元,风险报酬率为6%,国库券利率为4%。要求:(1)分别计算专利技术和乙企业资产的约当投资量;(2)计算专利技术的利润分成率;(3)计算折现率;(4)计算被评估资产的评估值。

参考答案:(1)专利技术的约当投资量=100*(1500%)=600万元;乙企业的约当投资量=3000*(110%)=3300万元(2)专利技术的利润分成率=600/(6003300)*100%=15.39%;(3)折现率=无风险报酬率风险报酬率=6%4%=10%;(4)评估值=400*15.39%*(110%)-1420*15.39%*(110%)-2430*15.39%*(110%)-3450*15.39%*(110%)-4440*15.39%*(110%)-5=248.45万元

-

第2题:

A公司以一项液压专利技术向B企业投资,该专利技术的重置成本为200万元,B企业拟投入资产的重置成本为6000万元。A公司无形资产戚本利润率为400%,B企业拟合作的资产原利润率为12%。预计项目投产后生产产品的销售利润为1200万元,企业所得税税率为25%。

要求:(1)计算A公司的无形资产投资的利润分成率;

(2)计算该液压专利技术的收益额。答案:解析:(1)A公司无形资产的约当投资量为200x(1+400%)=1000(万元)jB企业约当投资量为6000x(1+12%)=6720

(万元)jA公司投资元形资产的利润分成率为1000+(1000+6720)=12.95%

(2)该专利技术的收益额为:1200x12.95%x(I-25%)=116.55(万元) -

第3题:

A企业欲购买一项专利技术,预测购入该专利后年收益额为220万元。该企业净资产总额为800万元,企业所在行业的平均收益率为20%。则该专利带来的增量收益额为( )万元。A.160

B.60

C.40

D.44答案:B解析:该专利的增量收益额=220-800×20%=60(万元)。 -

第4题:

某企业欲购买一项专利技术,预计使用后年收益额为200万元,该企业净资产总额为800万元,该企业所处行业的平均收益率为20%,则由该专利带来的年增量收益为( )万元。A.30

B.40

C.50

D.60答案:B解析:该项资产带来的增量收益=200-800x20%=40(万元)。 -

第5题:

采用利润分成率测算专利技术的收益额时,我国的理论工作者和评估人员通常认为利润分成率在( )之间比较合适。A. 16%~27%

B. 25%左右

C. 10%~30%

D. 25%~33%答案:D解析:经验数据法是常被采用的一种利润分成法,一般根据“三分”分成法、“四分”分成法或其他经验比例等原则估计无形资产的利润分成率。考前黑钻押题,瑞牛题库软件考前更新,下载链接 www.niutk.com 以“三分”分成法、“四分”分成法为例,在无形资产许可中,许可方会得到被许可方因使用无形资产所获得总利润的33%或25%。其中,“三分”分成法是假设企业的收益是资金、劳动力和技术三项因素共同创造的,技术占比33%,因此分成率为33%;“四分”分成法是假设企业的收益是资金、劳动力、技术和管理四项因素共同创造的,技术占比25%,因此分成率为25%。 -

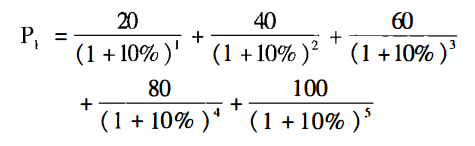

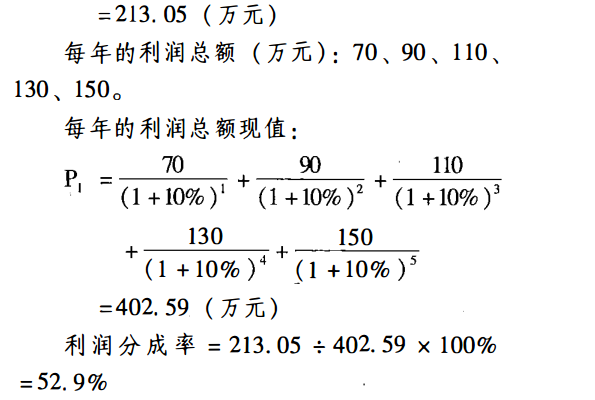

第6题:

A企业使用某项技术前,年利润为50万元,使用后,年利润每年将比上年增加2θ万元,技术寿命为5年,折现率为10%,则该技术的利润分成率计算如下:答案:解析:每年的利润增加额(万元):20、40、60、80、100。

每年的利润增加额现值:

-

第7题:

A企业欲购买一项专利技术,预测购入该专利后年收益额为250万元,该企业净资产总额为800万元,企业所在行业的平均收益率为25%,则由该专利带来的增量收益为:答案:解析:该专利带来的增量收益=250-800x25%=50(万元) -

第8题:

某企业使用销售利润率和产值利润率进行利润预测,若预计计划期的总产值为500万元,可实现销售收入为总产值的80%,已知销售收入利润率为10%,则计划期产品销售利润额为()。

- A、400000元

- B、4500000元

- C、500000元

- D、4000000元

正确答案:A -

第9题:

单选题A企业将一项专利使用权转让给B企业,拟采用对利润分成的方法,该专利系三年前从外部购入,账面成本80万元,两年间物价累计上升5%,该专利法律保护期10年,已过4年,尚可保护6年。经专业人员测算,该专利成本利润率为400%。B企业资产重置成本为4000万元,成本利润率为12.5%。则利润分成率为()。A6%

B5.4%

C8%

D8.54%

正确答案: C解析: 专利重置成本=80×(1+5%)=84(万元) 专利约当投资量=84×(1+400%)=420(万元) B企业资产约当投资量=4000×(1+12.5%)=4500(万元) 利润分成率=420/(4500+420)×100%=8.54% -

第10题:

单选题用利润分成率测算专利权收益额,常以( )替代利润分成率。A成本分成率

B资本化率

C成本利润率

D销售收入分成率

正确答案: A解析: 暂无解析 -

第11题:

单选题某企业2010年实现销售利润800万元,经测算其2010年初采用某项专利技术的利润分成率为10%,则企业此项专利带来的超额收益为( )。A800

B100

C80

D720

正确答案: B解析:

根据无形资产收益法,此专利的超额收益=销售利润×利润分成率=800×10%=80(万元)。 -

第12题:

单选题某企业年初未分配利润为100万元,本年实现的净利润为200万元,按10%提取法定盈余公积。该企业可供分配的利润为( )万元。A200

B255

C270

D300

正确答案: B解析: 可共分配的利润=100+200=300万元 -

第13题:

某企业的实收资本为2000万元,年初未分配利润为-2000万元,报告期实现净利润为200万元。如果不考虑其他事项,该企业的净资产收益率为( )。A:10%

B:0

C:20%

D:200%答案:B解析:报告期内实现的净利润弥补上一年度的亏损,因此净资产收益率为零。 -

第14题:

甲公司将一项专利使用权转让给乙公司,拟采用利润分成法,假设该专利资产在评估基准日的重置成本为100万元,其专利成本利润率为500%;乙公司资产在评估基准日的重置成本为5000万元,其成本利润率为10%,该专利资产的利润分成率为( )。A、9.09%

B、9.84%

C、50.00%

D、10.71%答案:B解析:专利重置成本=100(万元),专利约当投资量=100×(1+500%)=600(万元),乙公司资产约当投资量=5000×(1+10%)=5500(万元),利润分成率=600/(5500+600)×100%=9.84%。 -

第15题:

A企业将一项专利使用权转让给B企业,拟采用对利润分成的方法,该专利系三年前从外部购入,账面成本80万元,两年间物价累计上升5%,该专利法律保护期10年,已过4年,尚可保护6年。经专业人员测算,该专利成本利润率为400%。B企业资产重置成本为4000万元,成本利润率为12.5%。则利润分成率为( )。A. 6%

B. 5.4%

C. 8%

D. 8.54%答案:D解析:专利重置成本=80×(1+5%)=84(万元)

专利约当投资量=84×(1+400%)=420(万元)

B企业资产约当投资量=4000×(1+12.5%)=4500(万元)

利润分成率=420/(4500+420)×100%=8.54% -

第16题:

A企业将一项专利使用权转让给B企业。经测算,该专利的账面成本为80万元,重置成本为100万元,成本利润率为500%,法律保护年限还剩5年。B企业的资产账面成本为4500万元,重置成本为5000万元,成本利润率为10%。则该专利使用权转让适用的利润分成率为( )。A.8.84%

B.9.84%

C.25%

D.50%答案:B解析:无形资产的约当投资量=100×(1+500%)=600(万元),购买方的约当投资量=5000×(1+10%)=5500(万元),无形资产利润分成率=600/(5500+600)×100%=9.84% -

第17题:

甲企业拥有某产品的专利技术使用权,该专利技术产品单位市场售价为1000元/台,比普通同类产品单位售价高出100元/台。预计甲企业的年生产能力为10000台,每台可以获得增量利润80元。预计甲企业利用该专利技术使用权持续获取增量利润的时间是10年,折现率为10%。已知:(P/A,10%,10)=6.1446。

<1> 、简述增量收益法的评估思路。

<2> 、计算该专利技术使用权的价值。答案:解析:增量收益法实际上是基于对未来增量收益的预期而确定无形资产价值的一种评估方法。预测由于使用该项无形资产而使企业得到的利润或现金流量,与一个没有使用该项无形资产的企业所得到的利润或现金流量进行对比,将二者的差异作为被评估无形资产所创造的增量收益。然后再采用适当的折现率,将预测的每期的增量利润或现金流量转换成现值,或者运用一个资本化倍数,将恒定的增量利润或现金流量进行资本化,以得到无形资产的价值。

该专利技术使用权的价值=10000×80×(P/A,10%,10)=80×6.1446=491.57(万元) -

第18题:

A企业将一项专利使用权转让给B企业,拟采用对利润分成的方法,该专利系三年前从外部购入,账面成本100万元,两年间物价累计上升5%,该专利法律保护期10年,已过4年,尚可保护6年。经专业人员测算,该专利成本利润率为300%0B企业资产重置成本为3000万元,成本利润

率为12.5%。则利润分成率计算如下答案:解析:确定专利重置成本:1∞x(1+5%)=105(万元)

专利约当投资量:105x(1+300%)=420(万元)

B企业资产约当投资量:3000x(1+159)=3450(万元)

利润分成率:420/(3450+420)x100%=10.85% -

第19题:

甲企业2010年销售收入为100万元,本年会计成本合计为50万元,所获得的超额利润为20万元,则甲企业2010年经济成本为()。

- A、50万元

- B、90万元

- C、80万元

- D、40万元

正确答案:C -

第20题:

某企业2010年成本为100万元,利润总额为30万元。则该企业的成本利润率为()。

- A、70%

- B、30%

- C、130%

- D、250%

正确答案:B -

第21题:

多选题应用收益法鉴证专利权价值时,对收益额的测算通常可通过( )获得。A直接测算超额收益

B测算销售收入

C利润分成率

D市场类比

E专家咨询

正确答案: C,D解析:

用收益法鉴证专利权价格时,对其收益额的测算通常通过直接测算超额收益和通过利润分成率测算获得。测算销售收入无法直接得到专利权收益额,市场类比法与专家咨询法不适用于市场复制性差、技术进步快的专利权。 -

第22题:

单选题A企业拟将一项专利使用权转让给B企业,拟采用利润分成率的方法,该专利两年前从外部购入,账面成本为50万元,每年物价平均上涨2%,该专利法律保护年限为10年,现已过4年,剩余保护年限为6年。经专业人员测算,该专利成本利润率为400%。B企业的重置成本为4000万元,成本利润率为12.5%,则该利润分成率为( )。A5.36%

B5.46%

C3.35%

D6%

正确答案: B解析:

专利的重置成本为=50×(1+2%)2=52.02(万元);专利的约当投资量为=52.02×(1+400%)=260.1(万元);B企业资产约当投资量4000×(1+12.5%)=4500(万元);利润分成率=260.1/(4500+260.1)=5.46%。 -

第23题:

单选题某企业2009年实现销售收入2000万元,其中销售净利润800万元,年初企业采用了某项专利技术,其利润分成率为10%,则该专利技术的销售收入分成率为( )。A4%

B5%

C6%

D7%

正确答案: A解析:

根据无形资产收益法,此专利的销售收入分成率=销售利润分成率×销售利润率=10%×(销售净利润800/销售收入2000)=4%。 -

第24题:

单选题某企业使用销售利润率和产值利润率进行利润预测,若预计计划期的总产值为500万元,可实现销售收入为总产值的80%,已知销售收入利润率为10%,则计划期产品销售利润额为()。A400000元

B4500000元

C500000元

D4000000元

正确答案: D解析: 暂无解析