问答题假设某厂为了提高产品质量,准备增加一台新设备,现有两个方案可供选择: 方案1:购入设备,购价为150,000元,估计可用10年,每年的 维修费为10,000 元,残值为16,000元,每天的开机成本为100元(包括电费等) 方案2:租入设备,租金按使用天数计算,合同租金为每天150元, 每天的开机成本也是100元。 要求:确定在什么情况下哪个方案最优?

题目

相似考题

参考答案和解析

T1=A+Bx=(150,000-16,000)/10+10,000)+100x =23,400+100x

T2=A+Bx=0 +(150+100)x=250x

当两个方案的总成本相等时的开机天数为:23,400+100x=250x 即:x=156天

如果开机天数大于156天,则T1大于T2,租入方案合算;

如果开机天数小于156天,则T1小于T2,购入方案合算。

更多“假设某厂为了提高产品质量,准备增加一台新设备,现有两个方案可供选择: 方案1:购入设备,购价为150,000元,估计可”相关问题

-

第1题:

某公司准备购入一设备以扩充生产能力,现有甲、乙两个方案可供选择,有关资料如下:

(l)甲方案需固定资产投资30000元,建设期为零,设备使用寿命5年,采用直线法计提折旧,5年后设备无残值,5年中每年销售收入为15000元,每年的,经营成本为5000元。

(2)乙方案需固定资产投资36000元,建设期为零,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000元,5年中每年销售收入为17000元,经营成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元,投产时另需垫付营运资金3000元。

(3)该公司适用的所得税税率为25%,资本成本率为10%。

【要求】

(1)计算两个方案的所得税后净现金流量:

(2)计算两个方案的净现值;

(3)计算两个方案的静态投资回收期。

正确答案:

【答案】

(1)甲方案所得税后净现金流量:

固定资产年折旧额=30000/5=6000(元)

NCF(o)=-30000(元)

NCF(1)=(15000-5000-6000)×(1-25%)+6000=9000(元)

乙方案所得税后净现金流量:

固定资产年折旧额=(36000-6000)/5=6000(元)

NCF(o)=-36000-3000=-39000(元)

NCF(1)=(17000-6000-6000)×(1-25%)+6000=9750(元)

NCF(2)=(17000-6300-6000)×(1-25%)+6000=9525(元)

NCF(3)=(17000-6600-6000)×(1-25%)+6000=9300(元)

NCF(4)=(17000-6900-6000)×(1-25%)+6000=9075(元)

NCF(s)=(17000-7200-6000)×(1-25%)+6000+3000+6000=17850(元)

(2)甲方案净现值:NPV=9000x3.791-30000=4119(元)

乙方案净现值:

NPV=9750×0.909+9525×0.826+9300×0.751+9075×0.683+17850×0.621-39000

=1997.78(元)

(3)甲方案静态投资回收期=30000/9000=3.33(年)

乙方案静态投资回收期=4+(39000-9750-9525-9300-9075)/17850

=4.0756(年)

-

第2题:

某建筑企业购置施工设备,有两个方案可供选择,有关数据如下表:

试用年费用法对两方案进行比较,选择最优方案。(结果保留两位小数)

参考答案:

-

第3题:

甲公司目前发行在外普通股1000万股(每股面值1元),已发行票面利率为10%的债券4000万元。该公司打算为一个新的投资项目融资5000万元,新项目投产后公司每年息税前利润增加到2000万元。现有两个方案可供选择,公司适用的所得税率为25%。

(1)按8%的利率平价发行债券(方案1);

(2)按每股25元增发普通股(方案2)。

要求:(1)计算两个方案的每股收益;

(2)计算两个方案的每股收益无差别点息税前利润;

(3)计算两个方案的财务杠杆系数;

(4)判断哪个方案更好。答案:解析:

(2)(EBIT-400-400)×(1-25%)/1000

=(EBIT-400)×(1-25%)/1200

解得:EBIT=2800(万元)

(3)

方案1的财务杠杆系数=2000/(2000-400-400)=1.67

方案2的财务杠杆系数=2000/(2000-400)=1.25

(4)由于方案2每股收益(1元)大于方案1(0.9元),且其财务杠杆系数(1.25)小于方案1(1.67),即方案2收益性高且风险低,所以方案2优于方案1。 -

第4题:

材料题

根据以下材料,回答81-84题

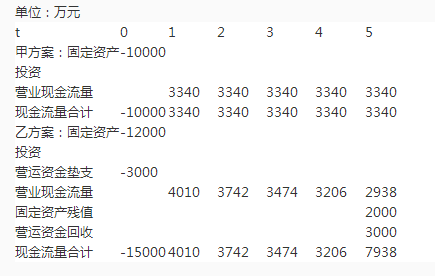

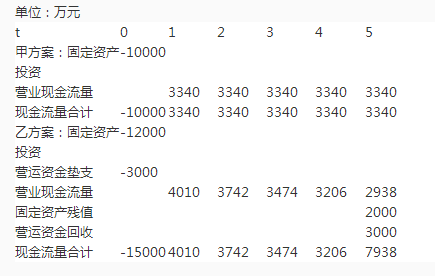

某公司准备购入一台设备以扩充生产能力。现有甲乙两方案可供选择,两个方案的现金流量表如下:

乙方案的平均报酬率为( )。查看材料A.25.6%

B.29.8%

C.30.2%

D.32.5%答案:B解析:本题考查平均报酬率的计算。平均报酬率=平均年现金流量/初始投资额×100%=[(40104-37424-3474+32064-7938)÷5]/15000×100%=29.8%。@## -

第5题:

现有两个可供选择的设备购置方案A和B:A方案的初期投资为2万元,寿命期为10年,年运行费用为1万元;B方案的初期投资额为1.7万元,寿命期也为10年,年运行费用为1.3万元。i=8%,则A方案较B方案相当于现时点少投入( )元。已知:(P/A,8%,10)=6.710。A.17650

B.16456

C.18747

D.17130答案:D解析:A方案支出额的现值为PWA=2+1(P/A,8%,10)=2+1×6.710=8.71万元。 B方案支出额的现值为PWB=1.7+1.3(P/A,8%,10)=1.7+1.3×6.710=10.423万元。 B方案比A方案多支出:PWB-PWA=10.423-8.71=1.713万元。 -

第6题:

大华公司准备购入一设备以扩充生产能力,现有甲、乙两方案可供选择。甲方案:需投资10000元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。5年中,没变销售收入6000元,每年的付现成本为2000元。乙方案:需投资12000元,采用直线法这就,使用寿命也是5年,5年后,有残值收入2000元,5年中每年的销售收入为8000元,付现成本第1年为3000元,以后随着设备的陈旧,逐年增加修理费400元,另需垫支营运资金3000元,设所得税税率为40%,试计算两方案两方案的现金流量

正确答案: 甲方案:NCF0=-10000(元)

年折旧额=10000/5=2000(元)

第1年至第5年:NCF=(6000-2000-2000)*(1-40%)+2000=3200(元)

乙方案:年折旧额=(12000-2000)/5=2000(元)

NCF0=-(12000+3000)=-15000(元)

NCF1=(8000-3000-2000)*(1-40%)+2000=3800(元)

NCF2=(8000-3000-400-2000)*(1-40%)+2000=3560(元)

NCF3=(8000-3000-400*2-2000)*(1-40%)+2000=3320(元)

NCF4=(8000-3000-400*3-2000)*(1-40%)+2000=3080(元)

NCF5=(8000-3000-400*4-2000)*(1-40%)+2000+2000+3000=7840(元) -

第7题:

某公司目前发行在外普通股100万股(每股1元),已发行10%利率的债券400万元,该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加到200万元。现有两个方案可供选择:按12%的利率发行债券(方案1); 按每股20元发行新股(方案2)。公司适用所得税率40%。判断哪个方案更好。

正确答案:由于方案2每股利润(0.77元)大于方案1(0.6元),且其财务杠杆系数(1.25) 小于方案1,即方案2收益性高,风险低,所以方案2优于方案1。 -

第8题:

某公司准备购入一套设备以扩充生产能力,现有甲、乙两个方案可供选择:甲方案需投资30000元,使用寿命为5年,采用直线法折旧,5年后设备无残值。5年中每年销售收入为15000元,每年付现成本为5000元。乙方案需投资36000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000元,5年中每年销售收入为17000元,付现成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元,另外需垫支流动资金3000元。假设所得税税率40%,资金成本为10%。计算两个方案的净现值、净现值率、获利指数、内含报酬率、投资回收期和投资报酬率。

正确答案: 净现值:

甲方案净现值=8400×(P/A,10%,5)-30000=8400×3.791-30000=31844.40-30000=1844.40(元)

乙方案净现值=9000×(P/F,10%,1)+8820×(P/F,10%,2)+8640×(P/F,10%,3)+8460×(P/F,10%,4)+17280×(P/F,10%,5)-39000

=9000×0.909+8820×0.826+8640×0.751+8460×0.683+17280×0.621-39000

=38464.02-39000

=-535.98(元)

甲方案的净现值大于零,为可行方案;乙方案的净现值小于零,不可行。

净现值率:甲方案净现值率=1844.40/30000=6.148%

乙方案净现值率=-535.98/39000=-1.37%

获利指数:

甲方案现值指数=8400×(P/A,10%,5)÷30000=1.06

乙方案现值指数=38464.02÷39000=0.99

甲方案的现值指数大于1,为可行方案;乙方案现值指数小于1,不可行。

两个方案的内含报酬率:

甲方案每年现金流入量相等,可利用“年金现值系数”计算:

原始投资=每年现金流入量×年金现值系数

30000=8400×(P/A,i ,5)

(P/A,i ,5)=30000/8400=3.571

查年金现值系数表,与3.571最接近的现值系数3.605和3.433分别指向12%和14%,采用插补法确定内含报酬率为:

甲方案内含报酬率=12%+2%×[(3.605-3.571)÷(3.605-3.433)]=12.04%

乙方案各年现金流量不相等,采用“逐步测试法”:

已知i=10%,NPV=-535.98,则应降低贴现率再测试:

令i=9%,计算净现值:

NPV=9000×(P/F,9%,1)+8820×(P/F,9%,2)+8640×(P/F,9%,3)+8460×(P/F,9%,4)+17280×(P/F,9%,5)-39000 =571.20(元)

采用插值法计算:

乙方案内含报酬率=9%+1%×[(0-571.20)÷(-535.98-571.20)]=9.52%

甲方案的内含报酬率大于企业的资金成本10%,为可行方案;乙方案的内含报酬率小于资金成本,为不可行方案。

投资回收期:

甲方案各年现金流入量相等,且原始投资一次投入,可使用“公式法”计算:

甲方案回收期=30000/8400=3.57(年)

乙方案各年现金流入量不等,使用“累计法”计算:

乙方案回收期=4+(39000-9000-8820-8640-8460)÷17280=4.24(年)

进行投资决策时,回收期最短的方案为最佳。因为,投资期越短,投资风险就越小,即甲方案要优于乙方案。从这一角度看,还应将各方案的回收期与投资人要求的回收期,或基准回收期比较,只有计算出的回收期小于基准数,方案才为可行方案。

投资报酬率=年平均利润÷原始投资额

甲方案投资报酬率=4000÷30000=13.33%

乙方案投资报酬率=(5000+4700+4400+4100+3800)÷5÷39000=11.28%

(注:投资报酬率指标中,年利润或者年平均利润一般用税前利润,也可以用税后利润,只要不影响指标的相互比较就行) -

第9题:

某企业准备购入一台设备以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需投资20000元,使用寿命5年,采用直线法计提折旧,5年后无残值,5年中每年可实现销售收入为15000元,每年付现成本为5000元。乙方案需投资30000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入4000元,5年中每年销售收入为17000元,付现成本第一年为5000元,以后逐渐增加修理费用200元,另需垫支营运资金3000元。假设所得税税率为40%,资金成本为12%。两方案的现值指数。

正确答案:甲方案:NPV=R7398/20000=0.37PI=1+0.37=1.37

乙方案:NPV=R3655.76/33000=0.11PI=1+0.11=1.11 -

第10题:

某公司准备购入一套设备以扩充生产能力,现有甲、乙两个方案可供选择:甲方案需投资30000元,使用寿命为5年,采用直线法折旧,5年后设备无残值。5年中每年销售收入为15000元,每年付现成本为5000元。乙方案需投资36000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000元,5年中每年销售收入为17000元,付现成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元,另外需垫支流动资金3000元。假设所得税税率40%,资金成本为10%。计算两个方案的年折旧额。

正确答案: 甲方案年折旧额=30000/5=6000(元)

乙方案年折旧额=(36000-6000)÷5=6000(元) -

第11题:

判断题某企业正在考虑增加一条新的生产线,有甲、乙两个备选方案可供选择,甲方案可用8年,净现值为400万元;乙方案可使用5年,净现值为320万元,如果资本成本率为10%,据此可以认为甲方案较好。()A对

B错

正确答案: 对解析: 要在甲、乙方案中选择一个作为增加一条新的生产线的方案,所以是互斥方案的决策。由于甲、乙方案的寿命期不同,应利用年金净流量法决策,甲方案的年金净流量=400/(P/A,10%,8)=74.98(万元);乙方案的年金净流量=320/(P/A,10%,5)=84.41(万元),由于乙方案的年金净流量大于甲方案,所以乙方案较好。 -

第12题:

问答题某公司准备购买一台新设备,现有两个方案可供选择,方案一,向国外购买,价款140000元,每年支付保养费用10000元,预计可使用10年,使用期满有残值10000元开机后每天的营运成本是100元。方案二,是向租赁公司租赁,合同规定每天租金150元,要求:试用量本利分析法计算分析哪个方案可行?正确答案: 成本无差别点=(23000-0)÷(250-150)=23000÷100=230(件)

当业务量大于230件时A方案可行。

当业务量小于230件时B方案可行。解析: 暂无解析 -

第13题:

某厂需采购一台大型设备,有A、B、C3种型号可供选择,其投资与净收益如表所示,若Eb=0.15,进行方案评价决策。

参考答案:

参考答案:

-

第14题:

某厂两年前购入一台设备,原值为42000元,预计净残值为2000元,尚可使用为8年,且会计处理方法与税法规定一致。现在该厂准备购入一台新设备替换该旧设备。新设备买价为52000元,使用年限为8年,预计净残值为2000元。若购入新设备,可使该厂每年的现金净流量由现在的36000元增加到47000元。旧设备现在出售,可获得价款12000元。该厂资本成本为10%,所得税税率为30%。

要求:采用净现值法评价该项售旧购新方案是否可行。

正确答案:

(1)继续使用旧设备

年折旧=(42000-2000)/10=4000(元)

旧设备的账面净值=42000-4000×2=34000(元)

继续使用旧设备初始现金流量=-〔12000+22000×30%〕=-18600(元)

继续使用旧设备的净现值

=36000×(P/A,10%,8)+2000×(P/S,10%,8)-18600

=36000×5.3349+2000×0.4665-18600

=192056.40+933-18600

=174389.40(元)

(2)购买新设备的净现值

=47000×5.3349+2000×0.4665-52000

=250740+933-52000

=199673.30(元)

(3)由于售旧买新的方案比继续使用旧设备的方案增加净现值25283.9元,故应当售旧买新。 -

第15题:

共用题干

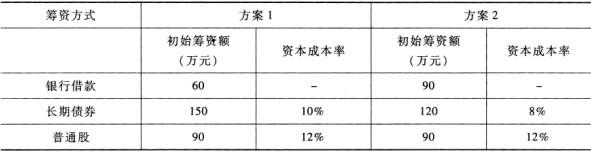

某企业拟开发一种新产品,需要资本总额为300万元,现有两个筹资组合方案可供选择,两个方案的财务风险都维持在可承受的范围内,具体内容如下:

其中向银行借款,借款的利率为10%,每年付息,到期一次性还本,筹资费率为2%,企业所得税税率为25%。根据以上资料,回答下列问题:经分析,该企业应该选择()。

A:方案1

B:方案2

C:方案1或方案2

D:方案1和方案2都不选答案:B解析:银行借款的资本成本率= =[10%*(1-25%)]/(1-2%)=7.65%。

=[10%*(1-25%)]/(1-2%)=7.65%。

方案1的综合资本成本率=60/300*7.65%+150/300*10%+90/300*12%=10.13%。

方案2的综合资本成本率=90/300*7.65%+120/300*8%+90/300*12%=9.095%。方案2的综合资本成本率低于方案1的,故应选择方案2。

用资费用是指企业在生产经营和对外投资活动中因使用资本而承付的费用。用资费用是资本成本的主要内容。长期资本的用资费用是经常性的,并随时因资本数量的多少和时期的长短而变动,因而属于变动性资本成本。选项B、D是筹资费用的相关特点。

综合资本成本率是指一个企业全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算,又称加权平均资本成本率。 -

第16题:

材料题

根据以下材料,回答81-84题

某公司准备购入一台设备以扩充生产能力。现有甲乙两方案可供选择,两个方案的现金流量表如下:

甲、乙两个方案的投资回收期相差( )年。查看材料A.1.08

B.1.26

C.1.53

D.1.59答案:A解析:本题考查投资回收期的计算。甲方案投资回收期=10000/3340=2.99(年)。乙方案投资回收期=(5-1)﹢(15000-4010-3742-3474=3206)/7938=4.07(年)。两方案的投资

回收期相差年限=4.07-2.99=1.08(年)。 -

第17题:

有两个可供选择的设备方案,有关数据见下表。设定折现率为12%,请用等额年费用法比较,哪个方案为较优方案? 答案:解析:⑴第一步,计算各方案的费用现值

答案:解析:⑴第一步,计算各方案的费用现值

费用现值(I )=300(P/F,12%,1)+200(P/A,12%,3)(P/F,12%,1)+170(P/F,12%,5)=793.3(万元)

费用现值(Ⅱ)=400(P/F,12%,1)+160(P/A,12%,7)(P/F,12%,1)+120(P/F,12%,9)=1052.5(万元)

⑵第二步,计算各方案的等额年费用:

等额年费用(I )=793.3×(A/P,12%,5)=793.3×0.27741=220.1(万元)

等额年费用(Ⅱ)=1052.5×(A/P,12%,10)=1052.5×0.18768=197.5(万元)

两个设备方案中,方案I的等额年费用为220.1万元,方案Ⅱ的等额年费用为197.5万元,比较结果,方案Ⅱ为较优方案。 -

第18题:

假设某厂为了提高产品质量,准备增加一台新设备,现有两个方案可供选择: 方案1:购入设备,购价为150,000元,估计可用10年,每年的 维修费为10,000 元,残值为16,000元,每天的开机成本为100元(包括电费等) 方案2:租入设备,租金按使用天数计算,合同租金为每天150元, 每天的开机成本也是100元。 要求:确定在什么情况下哪个方案最优?

正确答案: 设方案1的年总成本为T1,方案2的年总成本为T2,全年的开机天数为x,则有:(其中A表示固定成本,B表示单位变动成本)

T1=A+Bx=(150,000-16,000)/10+10,000)+100x =23,400+100x

T2=A+Bx=0 +(150+100)x=250x

当两个方案的总成本相等时的开机天数为:23,400+100x=250x 即:x=156天

如果开机天数大于156天,则T1大于T2,租入方案合算;

如果开机天数小于156天,则T1小于T2,购入方案合算。 -

第19题:

某公司目前发行在外普通股100万股(每股1元),已发行10%利率的债券400万元,该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加到200万元。现有两个方案可供选择:按12%的利率发行债券(方案1); 按每股20元发行新股(方案2)。公司适用所得税率40%。计算两个方案的财务杠杆系数。

正确答案:财务杠杆系数(1)=200/(200-40-60)=2

财务杠杆系数(2)=200/(200-40)=1.25 -

第20题:

某企业准备购入一台设备以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需投资20000元,使用寿命5年,采用直线法计提折旧,5年后无残值,5年中每年可实现销售收入为15000元,每年付现成本为5000元。乙方案需投资30000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入4000元,5年中每年销售收入为17000元,付现成本第一年为5000元,以后逐渐增加修理费用200元,另需垫支营运资金3000元。假设所得税税率为40%,资金成本为12%。计算两个方案的内含报酬率。

正确答案:甲方案:甲方案每年现金流量相等,设现金流入的现值与原始投资额相等。

(P/A,i,5)=20000/76000=2.632

甲方案内含报酬率=25%+[(2.689-2.632)/(2.689-2.436)]×(30%-25%)=26.13%

乙方案:乙方案的每年现金流量不相等,使用“逐步测试法”

测试i=16时,NPV=9280×0.862+9160×0.743+9040×0.641+8920×0.552+15800×0.476-33000=44.52(元)

测试i=18%时,NPV=9280×0.848+9160×0.718+9040×0.609+8920×0.516+15800×0.437-33000=-1541(元)

乙方案的内含报酬率=16%+[44.52/(44.52+1541)]×(18%-16%)=16.06% -

第21题:

四都新发公司发行在外的普通股100万股(每股面值1元),已发行10%利率的债券400万元。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年EBIT增加到200万元。现有两个方案可供选择: (1)按12%的利率发行债券; (2)按每股20元发行新股。假设公司适用所得税率为40%。 判断哪个方案更好。

正确答案: 由于方案2每股收益(0.77元)大于方案1(0.6元),且其财务杠杆系数(1.25)比方案1的财务杠杆系数要小。故方案2优于方案1。 -

第22题:

某公司准备购买一台新设备,现有两个方案可供选择,方案一,向国外购买,价款140000元,每年支付保养费用10000元,预计可使用10年,使用期满有残值10000元开机后每天的营运成本是100元。方案二,是向租赁公司租赁,合同规定每天租金150元,要求:试用量本利分析法计算分析哪个方案可行?

正确答案: 成本无差别点=(23000-0)÷(250-150)=23000÷100=230(件)

当业务量大于230件时A方案可行。

当业务量小于230件时B方案可行。 -

第23题:

问答题大华公司准备购入一设备以扩充生产能力。现在甲乙两个方案可供选择,甲方案需投资10000元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。5年中每年销售收入为6000年,每年的付现成本为2000元。乙方案需投资12000元,采用直线折旧法计提折旧,使用寿命为5年,5年后有残值收入2000元。5年中每年的销售收入为8000元,付现成本第一年为3000元,以后随着设备陈旧,逐年增加修理费400年,另需垫支营运资金3000元,假设所得税率为40%。要求:①计算两个方案的现金流量②计算两个方案的回收期③计算两个方案的平均报酬率正确答案: ①现金流量

方案一:

NCF’0=-10000

折旧=10000/5=2000

NCF’1-5=(6000-2000-2000)*(1-40%)+2000=3200

方案二

NCF’0=-12000-3000=-15000

折旧=(12000-2000)/5=2000

NCF’1=(8000-3000-2000)*(1-40%)+2000=3800

NCF’2=(8000-3400-2000)*(1-40%)+2000=3560

NCF’3=(8000-3800-2000)*(1-40%)+2000=3320

NCF’4=(8000-4200-2000)*(1-40%)+2000=3080

NCF’5=(8000-4600-2000)*(1-40%)+2000+3000+2000=7840

②静态回收期

方案一pp’=10000/3200=3.125

方案二pp’=4+(15000-3800-3560-3320-3080)/7840=4.158

③平均报酬率

方案一=3200/10000=32%

方案二=(3800+3560+3320+3080+7840)/5/15000=28.8%解析: 暂无解析 -

第24题:

问答题大华公司准备购入一设备以扩充生产能力,现有甲、乙两方案可供选择。甲方案:需投资10000元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。5年中,没变销售收入6000元,每年的付现成本为2000元。乙方案:需投资12000元,采用直线法这就,使用寿命也是5年,5年后,有残值收入2000元,5年中每年的销售收入为8000元,付现成本第1年为3000元,以后随着设备的陈旧,逐年增加修理费400元,另需垫支营运资金3000元,设所得税税率为40%,试计算两方案两方案的现金流量正确答案: 甲方案:NCF0=-10000(元)

年折旧额=10000/5=2000(元)

第1年至第5年:NCF=(6000-2000-2000)*(1-40%)+2000=3200(元)

乙方案:年折旧额=(12000-2000)/5=2000(元)

NCF0=-(12000+3000)=-15000(元)

NCF1=(8000-3000-2000)*(1-40%)+2000=3800(元)

NCF2=(8000-3000-400-2000)*(1-40%)+2000=3560(元)

NCF3=(8000-3000-400*2-2000)*(1-40%)+2000=3320(元)

NCF4=(8000-3000-400*3-2000)*(1-40%)+2000=3080(元)

NCF5=(8000-3000-400*4-2000)*(1-40%)+2000+2000+3000=7840(元)解析: 暂无解析