单选题乙公司2016年12月31日长期借款有关资料如下:借款起始日期借款期限(年)金额(万元)2016年1月1日33002014年1月1日56002013年6月1日4450计算乙公司2016年12月31日资产负债表中长期借款的金额为( )。A 900B 1350C 750D 300

题目

900

1350

750

300

相似考题

参考答案和解析

更多“乙公司2016年12月31日长期借款有关资料如下:借款起始日期借款期限(年)金额(万元)2016年1月1日3300201”相关问题

-

第1题:

会计报表附注中披露长期借款明细情况如下:( )

2005年末长期借款余额:13730万元

A.正确

B.错误

正确答案:B

解析:公司向B银行的第一营业部借入的长期借款11650万元的借款期限为“2003.9~2006.8”,按照企业会计制度的相关规定,在编制会计报表时,应对其进行会计报表重分类调整,并入“一年内到期的长期负债”项目。 -

第2题:

丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按级毒平均计提,并在季度期末偿还。

丁公司编制了2015年分季度的现金预算,部分信息如下表所示:

丁公司2015年现金预算的部分信息 单位:万元

季度

一

二

三

四

现金余缺

-7

500

(C)

×

-450

长期借款

6 000

0

5 000

0

短期借款

2 600

0

0

(E)

偿还短期借款

0

1450

1 150

0

偿还短期借款利息(年利率8%)

52

(B)

(D)

×

偿还长期借款利息(年利率12%)

540

540

×

690

期末现金余额

(A)

503

×

×

注:表中“×”表示省略的数据。

要求:

【题干】确定上表中英文字母的数值(不需要列示计算过程)。

【答案】:

A=-7500+6000+2600-52-540=508(万元)。

B=2600×8%/4=52(万元)。

注意:本题已经说明了利息支付方式,所以不能默认为是利随本清,而是将所有短期借款利息分摊到各季度,由于1450是季末归还的,所以本季度还是归还原借款2600一个季度的利息,也就是与第一季度利息相同。

C-1450-52-540=503,得出C=503+540+52+1450=2545(万元)。

D=(2600-1450)×8%/4=23(万元)(道理同B的计算,1150是季度末归还的,所以本季度还是要计算利息,既要计算本季度初短期借款 2600-1450一个季度的利息)。

-450+E-690-E×8%/4500,

得出E大于等于1673.47,

所以E=1700(万元)。

-

第3题:

甲公司自营方式扩建厂房,除借入专门借款外,另有两笔其他借款,一笔是2010年1月借入的长期借款4000万元,期限5年,年利率为10%;另一笔是2011年1月1日借入长期借款2000万元,期限3年,年利率为8%,则一般借款在2011年的资本化率是:A、9.33%

B、9.57%

C、10.32%

D、8.27%答案:A解析:(4000×10%+2000×8%)/(4000+2000)=9.33% -

第4题:

甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)20×2年1月1日向银行借入专门借款5000万元,期限为3年,年利率为12%,每年1月1日付息。

(2)除专门借款外,公司另有两笔一般借款:①20×1年12月1日借入的长期借款4000万元,期限为5年,年利率为10%,每年12月1日付息;②20×2年1月1日借入的长期借款6000万元,期限为5年,年利率为5%,每年12月31日付息。

(3)由于审批、办手续等原因,厂房于20×2年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下:

20×2年6月1日:1000万元;

20×2年7月1日:3200万元;

20×3年1月1日:2400万元;

20×3年4月1日:1200万元;

20×3年7月1日:3600万元。

工程于20×3年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于20×2年9月1日~12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,假定月利率为0.5%。

根据上述资料,回答下列问题。

<3>、20×3年甲公司借款利息费用化的金额是( )万元。A.744

B.556

C.406

D.700答案:B解析:工程于20×3年9月30日完工,因此20×3年的资本化期间为1月~9月。

专门借款:

20×3年应予资本化的专门借款利息金额=5000×12%×9/12=450(万元)

20×3年专门借款利息应当计入当期损益的金额=5000×12%×3/12=150(万元)

一般借款:

20×3年占用一般借款资金的资产支出加权平均数=1200×9/12+2400×9/12+1200×6/12+3600×3/12=4200(万元)

20×3年一般借款应予资本化的利息金额=4200×7%=294(万元)

20×3年一般借款利息应当计入当期损益的金额=700-294=406(万元)

因此:

20×3年应计入当期损益的借款利息金额=150+406=556(万元)

20×3年应予资本化的借款利息金额=450+294=744(万元) -

第5题:

甲公司于2018年1月1日动工兴建一栋办公楼,工程采用出包方式。工程于2019年6月30日完工,达到预定可使用状态。相关资料如下:

(1)甲公司为建造办公楼于2018年1月1日取得专门借款6000万元,借款期限为3年,年利率为5%,按年支付利息。除此之外,无其他专门借款。

(2)办公楼的建造还占用两笔一般借款:①2017年12月1日取得长期借款6000万元,借款期限为3年,年利率为6%,按年支付利息;②2018年1月1日取得长期借款4000万元,期限为5年,年利率为7%,按年支付利息。

(3)闲置专门借款资金用于固定收益债券短期投资,2018年取得收益45万元。

(4)建造工程资产支出如下:2018年1月1日,支出4500万元;2018年7月1日,支出7500万元;2018年12月31日,支出1000万元。

不考虑其他因素的影响。

要求:

(1)计算2018年专门借款利息资本化金额;

(2)计算2018年一般借款资本化率;

(3)计算2018年一般借款利息费用化金额。答案:解析:(1)2018年专门借款利息资本化金额=6000×5%-固定收益债券短期投资收益45=300-45=255(万元)。

(2)一般借款资本化率=(6000×6%+4000×7%)/(6000+4000)×100%=6.4%。

(3)2018年一般借款应付利息=6000×6%+4000×7%=640(万元);累计资产支出超过专门借款的资产支出加权平均数=(4500+7500-6000)×6/12=3000(万元);一般借款利息资本化金额=3000×6.4%=192(万元);一般借款利息费用化金额=640-192=448(万元)。 -

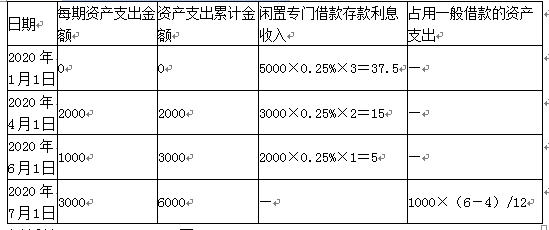

第6题:

甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)2020年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,甲公司还有两笔一般借款,分别为公司于2019年12月1日借入的长期借款1000万元,期限为5年,年利率为7%,每年12月1日付息;2020年7月1日借入的长期借款2000万元,期限为3年,年利率为9%,每年7月1日付息。

(3)由于审批、办手续等原因,厂房于2020年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下:

2020年6月1日:1000万元;

2020年7月1日:3000万元;

假定工程支出超过专门借款时占用一般借款,仍不足的,占用自有资金。

工程于2021年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2020年9月1日~12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,月收益率为0.25%。假定全年按照360天计算,每月按照30天计算。

不考虑其他因素,根据上述资料回答下列各题。

下列关于公司于2020年对一般借款进行的处理正确的是( )。

A.占用了一般借款资金的资产支出加权平均数为166.67万元

B.一般借款加权平均资本化率为8.14%

C.一般借款应予资本化的利息金额13.57万元

D.一般借款的利息费用化金额160万元答案:A,B,C解析:占用一般借款资金的资产支出加权平均数=1000×(6-4)/12=166.67(万元);

一般借款加权平均资本化率=(1000×7%×9/12+2000×9%×6/12)/(1000×9/12+2000×6/12)×100%=8.14%;

一般借款应予资本化的利息金额=166.67×8.14%=13.57(万元);

一般借款应付利息金额=1000×7%+2000×9%×6/12=160(万元);

一般借款费用化金额=160-13.57=146.43(万元)。 -

第7题:

甲公司2014年7月1日从银行借入期限为3年的长期借款5000万元,该笔借款到期一次还本付息,已知借款的年利率为6%,则2015年12月31日长期借款的账面余额为()万元。

- A、5000

- B、5300

- C、5600

- D、5450

正确答案:D -

第8题:

单选题某公司2018年6月30日编制资产负债表时,长期借款明细账情况如下:向A银行借款2000万元(借款期3年,借款日2016年1月1日);向B银行借款5000万元(借款期5年,借款日2014年1月1日);向C银行借款200万元(借款期2年,借款日2017年1月1日);假定不考虑其他因素,则2018年6月30日资产负债表中“长期借款”项目应填列的金额为( )万元。A200

B7200

C7000

D0

正确答案: A解析:

“长期借款”项目应根据该项目的期末余额,扣除“长期借款”科目所属的明细科目中将在资产负债表日起一年内到期且企业不能自主地将清偿义务展期的长期借款后的金额计算填列。向A、B、C银行借入的款项均于2019年1月1日到期,因此在2018年6月30日编制资产负债表时应将三者列入“一年内到期的非流动负债”项目中,故2018年6月30日资产负债表中“长期借款”项目应填列的金额为0。 -

第9题:

多选题2019年12月31日东陵公司账上有三笔长期借款,具体情况如下表所示:借入时间金额(万元)时间(年)(1)2016年9月15日1004(2)2018年5月1日2003(3)2019年12月1日1505假定甲公司对于这些借款均不能自主地将清偿义务展期,则下列说法中正确的有( )。A长期借款属于非流动负债

B“长期借款”项目应根据“长期借款”总账科目余额填列

C2019年12月31日甲公司资产负债表中“一年内到期的非流动负债”项目的列示金额为100万元

D2019年12月31日甲公司资产负债表中“长期借款”项目的列示金额为350万元

正确答案: C,A解析: -

第10题:

多选题甲公司2016年度“短期借款”账户年初余额为120万元,年末余额为140万元;“长期借款”账户年初余额为360万元,年末余额为840万元。2016年借入短期借款240万元,借入长期借款460万元,长期借款年末余额中包括确认的20万元长期借款利息费用(2016年未支付利息)。除上述资料外,债权债务的增减变动均以货币资金结算。甲公司下列会计处理中正确的有( )。A取得借款收到的现金为700万元

B偿还债务支付的现金为220万元

C偿还债务支付的现金为240万元

D支付的其他与筹资活动有关的现金20万元

正确答案: B,C解析:

A项,取得借款收到的现金=240+460=700(万元);BC两项,偿还债务支付的现金=(120+240-140)+[360+460-(840-20)]=220(万元);D项,本题与支付的其他与筹资活动有关的现金无关。 -

第11题:

单选题甲公司于2014年1月1日动工兴建一栋办公楼,工程采用出包方式。工程于2015年6月30日完工,达到预定可使用状态。相关资料如下。 (1)专门借款:公司为建造办公楼于2014年1月1日取得专门借款6000万元,借款期限为3年,年利率为5%,按年支付利息。除此之外,无其他专门借款。 (2)办公楼的建造占用两笔一般借款:①2013年12月1日取得长期借款6000万元,借款期限为3年,年利率为6%;②2013年1月1日发行公司债券,发行价格与面值相等均为4000万元,期限为5年,年利率为7%,按年支付利息。 (3)闲置专门借款资金用于固定收益债券短期投资,假定短期投资月收益率为0.5%。假定全年按360天计算。 (4)建造工程资产支出如下:2014年1月1日,支出4500万元;2014年7月1日,支出7500万元;2014年12月31日,支出1000万元;2015年1月1日,支出2500万元。 根据上述资料,不考虑其他因素,回答下列问题。 2015年有关借款利息资本化金额和费用化金额的计算,不正确的是()。A专门借款利息资本化金额300万元

B一般借款利息资本化金额304万元

C资本化金额合计金额454万元

D费用化金额合计金额486万元

正确答案: A解析: 暂无解析 -

第12题:

问答题丁公司2014年年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示:要求:计算上表中英文字母代表的数值。正确答案: A.-7500+6000+2600-52-540=508(万元)B.2600×8%/4=52(万元)注意:本题已经说明了利息支付方式,所以不能默认为是利随本清,而是将所有短期借款利息分摊到各季度。由于1450万元是季末归还的,第二季度还是归还原短期借款2600万元一个季度的利息,也就是与第一季度利息相同。C.1450-52-540=503,得出C=503+540+52+1450=2545(万元)D.(2600-1450)×8%/4=23(万元)(道理同B的计算一致,1150万元是季度末归还的,所以第三季度还是要计算利息,即要计算本季度初短期借款“2600-1450”万元一个季度的利息)-450+E-690-E×8%/4≥500得出E≥1673.47银行要求借款的金额是100万元的倍数,所以E=1700(万元)。解析: 暂无解析 -

第13题:

A公司2016年11月30日有关账户的余额如下:(单位:元)

补充资料:长期借款中将于一年内到期归还的长期借款为500000元。 要求:根据上述资料,计算A公司2016年11月30日资产负债表的下列项目:

正确答案:

(1)货币资金=1000+1089000+5000=1095000(2)应收账款=100000+2000=102000(3)存货=6000+58000+45000+22000=131000(4)短期借款=305000+500000=805000(5)应付职工薪酬=-15000(6)长期借款=2000000-500000=1500000(7)应付账款=58000(8)预收款项=9500+45000=54500(9)预付款项=27000(10)未分配利润=500000-50000=450000 -

第14题:

审查某企业2006年财务收支,发现长期借款账户余额为600万元,该借款分期借入,其构成为2004年8月借款200万元,期限2年,尚未偿还;2005年借款300万元,期限3年;2006年借款100万元,期限4年。则该企业2006年年末资产负债表上长期借款列示金额为()。A:600万元

B:500万元

C:100万元

D:400万元答案:D解析: -

第15题:

12.2019 年12 月31 日甲公司账上有三笔长期借款,具体情况如下表所示:

假定甲公司对于这些借款均不能自主地将清偿义务展期,则下列说法中正确的有( )。A.长期借款属于非流动负债

B.“长期借款”项目应根据“长期借款”总账科目余额填列

C.2019 年12 月31 日甲公司资产负债表中“一年内到期的非流动负债”项目的列示金额为100万元

D.2019 年12 月31 日甲公司资产负债表中“长期借款”项目的列示金额为350 万元答案:A,C,D解析:“长期借款”项目应根据“长期借款”科目的期末余额,扣除“长期借款”科目所属的明细科目中将在资产负债表日起一年内到期且企业不能自主地将清偿义务展期的长期借款后的金额计算填列。选项B错误。 -

第16题:

甲公司因建造厂房占用的一般借款如下:2×16年3月1日取得一般借款1000万元,借款期限为5年,年利率为6%,利息按年支付;2×16年6月1日取得一般借款2000万元,借款期限为3年,年利率为9%,利息按年支付。甲公司于2×17年开始动工兴建,资产支出情况如下:1月1日1000万元,6月1日1200万元,10月1日500万元,当年未达到使用状态。则甲公司2×17年一般借款利息应资本化的金额为( )万元。A.138.00

B.89.18

C.146.00

D.94.35答案:C解析:一般借款的加权资本化率=(1000×6%+2000×9%)/(1000+2000)=8%;占用的一般借款本金加权平均数=1000+1200×7/12+500×3/12=1825(万元);所以甲公司2×17年一般借款利息的资本化的金额=1825×8%=146(万元)。 -

第17题:

甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)2020年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,甲公司还有两笔一般借款,分别为公司于2019年12月1日借入的长期借款1000万元,期限为5年,年利率为7%,每年12月1日付息;2020年7月1日借入的长期借款2000万元,期限为3年,年利率为9%,每年7月1日付息。

(3)由于审批、办手续等原因,厂房于2020年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下:

2020年6月1日:1000万元;

2020年7月1日:3000万元;

假定工程支出超过专门借款时占用一般借款,仍不足的,占用自有资金。

工程于2021年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2020年9月1日~12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,月收益率为0.25%。假定全年按照360天计算,每月按照30天计算。

不考虑其他因素,根据上述资料回答下列各题。

2020年专门借款的资本化利息金额为( )万元。

A.137.5

B.105

C.125

D.175答案:B解析:借款支出与占用情况表 单位:万元

应付利息=5000×6%=300(万元);

其中:费用化期间应付利息=5000×6%×7/12=175(万元);

资本化期间应付利息=5000×6%×5/12=125(万元);

存入银行取得的利息收入=37.5+15+5=57.5(万元);

其中:费用化期间的利息收入=37.5(万元);

资本化期间的利息收入=15+5=20(万元);

费用化金额=175-37.5=137.5(万元);

资本化金额=125-20=105(万元)。 -

第18题:

甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)2017年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,甲公司还有两笔一般借款,分别为公司于2016年12月1日借入的长期借款1000万元,期限为5年,年利率为7%,每年12月1日付息;2017年7月1日借入的长期借款2000万元,期限为3 年,年利率为9%,每年7月1日付息。

(3)由于审批、办手续等原因,厂房于2017年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下:

2017年6月1日:1000万元;

2017年7月1日:3000万元;

假定工程支出超过专门借款时占用一般借款,仍不足的,占用自有资金。

工程于2018年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2017年9月1日~12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,月收益率为0.25%。假定全年按照360天计算,每月按照30天计算。

2017年一般借款的会计处理正确的是( )A.占用了一般借款资金的资产支出加权平均数166.67万元

B.一般借款加权平均资本化率为8.14%

C.一般借款应予资本化的利息金额13.57万元

D.一般借款费用化金额160万元答案:A,B,C解析:占用了一般借款资金的资产支出加权平均数=1000×(6-4)/12=166.67(万元)

一般借款加权平均资本化率=(1000×7%×9/12+2000×9%×6/12)/(1000×9/12+2000×6/12)×100%=8.14%

一般借款应予资本化的利息金额=166.67×8.14%=13.57(万元)

一般借款应付利息金额=1000×7%+2000×9%×6/12=160(万元)

一般借款费用化金额=160-13.57=146.43(万元) -

第19题:

某公司向金融机构长期借款1000万元,利率为8%,期限为5年,每年付息2次,到期一次还本,筹资费用率为0.2%,该公司适用所得税税率为15%。关于长期借款的成本和利息,下列正确的有()。

- A、长期借款的成本包括借款利息和筹资费

- B、长期借款利息计入税前成本费用

- C、长期借款利息只能在税后抵扣

- D、长期借款利息可以起到抵税作用

- E、长期借款的数量和期限不可调整

正确答案:A,B,D -

第20题:

多选题某公司向金融机构长期借款1000万元,利率为8%,期限为5年,每年付息2次,到期一次还本,筹资费用率为0.2%,该公司适用所得税税率为15%。关于长期借款的成本和利息,下列正确的有()。A长期借款的成本包括借款利息和筹资费

B长期借款利息计入税前成本费用

C长期借款利息只能在税后抵扣

D长期借款利息可以起到抵税作用

E长期借款的数量和期限不可调整

正确答案: A,B,D解析: 暂无解析 -

第21题:

单选题2012年12月31日甲企业长期借款情况如下: ①2012年1月1日借款750万元,借款期限3年; ②2010年1月1日借款500万元,借款期限5年; ③2009年6月1日借款80万元,借款期限4年; 则“长期借款”项目金额和“一年内到期的非流动负债”项目金额分别为()万元。A750,750

B1250,500

C1250,80

D80,1250

正确答案: B解析: “长期借款”项目金额=750+500=1250(万元),“一年内到期的非流动负债”项目金额为80万元。 -

第22题:

单选题甲公司2010年1月1日从银行取得长期借款1000万元,用于企业的经营周转,期限5年,年利率为10%。该公司对长期借款每年末计息一次,到期一次还本付息。则2011年年末甲公司该项长期借款的账面价值为 ( )A1331万元

B1300万元

C1210万元

D1200万元

正确答案: B解析: -

第23题:

单选题甲公司2016年12月31日“长期借款”总账账户余额为800万元,其中“长期借款-A公司”明细账余额为300万元,该借款将于2017年6月5日到期。资产负债表中“长期借款”项目余额为800万元。则与“长期借款”账户或项目有关的认定存在问题的是()。A存在

B分类和可理解性

C分类

D完整性

正确答案: B解析: 一年内到期的长期负债应分类到“一年内到期的非流动负债”中。