问答题某企业甲产品单件产品的必不可少的加工操作时间为108分钟,加工设备所需调整时间单件平均为1.2分钟,必要的工间休息单件平均为6分钟,正常的废品率为4%,标准变动制造费用分配率为5元/小时,标准固定制造费用分配率为8元/小时。本月预算产量为10000件,实际产量为12000件,实际工时为21600小时,实际变动制造费用与固定制造费用分别为110160元和250000元。企业按照正常标准成本进行成本控制。变动制造费用效率差异。

题目

相似考题

更多“某企业甲产品单件产品的必不可少的加工操作时间为108分钟,加工设备所需调整时间单件平均为1.2分钟,必要的工间休息单件平”相关问题

-

第1题:

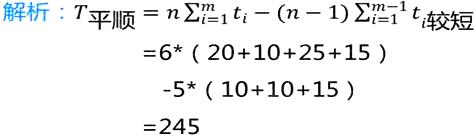

某企业采用平行顺序移动方式对一种零件进行加工,该零件投资批量为6件,有4道加工工序:按照加工顺序,单件每道工序作业时间依次为20分钟.10分钟.25分钟.15分钟,假设零件移动用时为零。将一个批次的该零件全部生产出来所需要的时间为()分钟。A.120

B.200

C.245

D.300答案:C解析:

-

第2题:

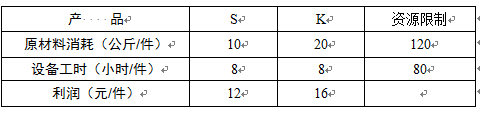

某工厂生产两种产品S和K,受到原材料供应和设备加工工时的限制。单件产品的利润、原材料消耗及加工工时如下表。为获得最大利润,S应生产 ( ) 件。 A.7

A.7

B.8

C.9

D.10答案:B解析:设利润为Z,为了获得最大利润,S应生产X1件,K应生产X2件。对该问题求解最优方案可以由下列数学模型描述: Max z=12X1+16X210X1+20X2≤1208X1+8X2≤80 X1≥0,X2≥0 -

第3题:

在确定直接人工标准成本时,标准工时不包括()。

- A、直接加工操作必不可少的时间

- B、必要的工间休息

- C、调整设备时间

- D、可避免的废品耗用工时

正确答案:D -

第4题:

甲公司是一家模具制造公司,正在制定某模具的标准成本。加工一件该模具需要的必不可少的加工操作时间为78小时,设备调整时间为2小时,必要的工间休息为5小时,正常的废品率为5%。该模具的直接人工标准工时是()小时。(结果保留两位小数)

- A、90

- B、89.47

- C、87.49

- D、87.9

正确答案:B -

第5题:

机械加工的基本时间是指()

- A、机动时间

- B、操作时间

- C、单件时间

正确答案:A -

第6题:

某零件在某工序加工的单件工时定额为5分钟,加工前设备调整时间为1小时,若设备调整系数为0.05,那么该零件在该工序的加工批量应为()。

- A、240件

- B、60件

- C、600件

正确答案:A -

第7题:

某企业批量生产一种零件,投产批量为6件,经过4道工序加工,按照加工顺序,单件每道工序作业时间依次为20分钟、10分钟、25分钟、15分钟,假设零件移动用时为零。 如果该企业采取平行移动方式进行零件移动,则有利于( )。

- A、提髙产品质量

- B、保护生产设备

- C、减少工序间搬运次

- D、缩短生产周期

正确答案:D -

第8题:

问答题某生产车间加工甲产品需经5道工序,单件加工周期为20分钟。前4道工序的单件作业时间依次为t 1=5分钟,t 2=3分钟,t 3=4分钟,t 4=2分钟。 要求: (1)计算第5道工序的单件作业时间t 5; (2)列出平行移动方式下的加工周期关系式; (3)当甲产品生产批量为5件时,计算平行顺序移动方式下的加工周期。正确答案:解析: -

第9题:

问答题计算分析题:某企业甲产品单件产品的必不可少的加工操作时间为108分钟,加工设备所需调整时间单件平均为1.2分钟,必要的工间休息单件平均为6分钟,正常的废品率为4%,标准变动制造费用分配率为5元/小时,标准固定制造费用分配率为8元/小时。本月预算产量为10000件,实际产量为12000件,实际工时为21600小时,实际变动制造费用与固定制造费用分别为110160元和250000元。企业按照正常标准成本进行成本控制。要求计算下列指标:(1)单位产品的变动制造费用标准成本。(2)单位产品的固定制造费用标准成本。(3)变动制造费用效率差异。(4)变动制造费用耗费差异。(5)两差异法下的固定制造费用耗费差异。(6)两差异法下的固定制造费用能量差异。正确答案: (1)单位产品正常标准工时=(108+1.2+6)÷(1-4%)=120(分钟)=2(小时)单位产品的变动制造费用标准成本=2×5=10(元/件)(2)单位产品的固定制造费用标准成本=2×8=16(元/件)(3)变动制造费用效率差异=(21600-12000×2)×5=-12000(元)F.(4)变动制造费用耗费差异=(110160/21600-5)×21600=2160(元)(U)(5)固定制造费用耗费差异=250000-10000×2×8=90000(元)(U)(6)固定制造费用能量差异=(10000×2-12000×2)×8=-32000(元)F.解析: 暂无解析 -

第10题:

问答题某企业甲产品单件产品的必不可少的加工操作时间为108分钟,加工设备所需调整时间单件平均为1.2分钟,必要的工间休息单件平均为6分钟,正常的废品率为4%,标准变动制造费用分配率为5元/小时,标准固定制造费用分配率为8元/小时。本月预算产量为10000件,实际产量为12000件,实际工时为21600小时,实际变动制造费用与固定制造费用分别为110160元和250000元。企业按照正常标准成本进行成本控制。二因素分析法下的固定制造费用耗费差异。正确答案: 固定制造费用耗费差异=250000—10000X2X8=90000(元)(U)解析: 暂无解析 -

第11题:

单选题某企业设计年产销量为10万件,单件产品变动成本为单件产品售价的55%,单件产品销售税金及附加为单件产品售价的5%,经分析求得以盈亏平衡点的产销量为4.5万件。若企业要盈利,生产能力利用率至少应大于()。A40%

B45%

C50%

D55%

正确答案: B解析: 暂无解析 -

第12题:

单选题甲公司是一家模具制造公司,正在制定某模具的标准成本。加工一件该模具需要的必不可少的加工操作时间为78小时,设备调整时间为2小时,必要的工间休息为5小时,正常的废品率为5%。该模具的直接人工标准工时是()小时。(结果保留两位小数)A90

B89.47

C87.49

D87.9

正确答案: C解析: 该产品的直接人工标准工时=(78+2+5)/(1-5%)=89.47(/小时),选项B正确。 -

第13题:

(2014年)甲公司是一家模具制造企业,正在制定某模具的标准成本。加工一件该模具需要的必不可少的加工操作时间为90 小时,设备调整时间为1 小时,必要的工间休息为5 小时。正常的废品率为4%。该模具的直接人工标准工时是( )小时。A.93.6

B.96

C.99.84

D.100答案:D解析:标准工时是指在现有生产技术条件下,生产单位产品所需要的时间,包括直接加工操作必不可少的时间,以及必要的间歇和停工,如工间休息、调整设备时间、不可避免的废品耗用工时等。所以该模具的直接人工标准工时=(90+1+5)/(1-4%)=100(小时) -

第14题:

每日生产量计算的依据,将按照单件产品操作所需要的时间来计算。

正确答案:错误 -

第15题:

某企业采用流水线生产,每天三班生产,每班工作8小时,每班有30分钟休息时间,每班生产零件100件,A工序的单件时间定额为8分钟,试计算流水线节拍、A工序所需设备数和A工序的设备负荷系数。

正确答案: 流水线节拍r=Te/N=3×8×60-30×3/100×3=1350/300=4.5(分钟/件)

A设备所需设备数Si’=ti/r=8/4.5=1.78(Si取整数为2台)

A工序的设备负荷系数Y=Si’/Si=1.78/2=89%比较理想 -

第16题:

冲压件的材料消耗定额是指单件产品所需某种规格的材料重量。材料消耗定额可按下式计算:Q0=Q1+Q2式中:Q0——单件产品冲压件材料消耗定额Q1——单件产品冲压件重量Q2——单件产品冲压件理论消耗废料重量。

正确答案:正确 -

第17题:

用于生产单件合格产品所需的劳动时间称为劳动生产率。

正确答案:正确 -

第18题:

某企业设计年产销量为10万件,单件产品变动成本为单件产品售价的55%,单件产品销售税金及附加为单件产品售价的5%,经分析求得以盈亏平衡点的产销量为4.5万件。若企业要盈利,生产能力利用率至少应大于()

- A、40%

- B、45%

- C、50%

- D、55%

正确答案:B -

第19题:

单选题甲公司是一家模具制造企业,正在制定某模具的标准成本。加工一件该模具需要的必不可少的加工操作时间为90小时,设备调整时间为1小时,必要的工间休息为5小时。正常的废品率为4%。该模具的直接人工标准工时是()小时。A936

B96

C99.84

D100

正确答案: B解析: 标准工时是指在现有生产技术条件下,生产单位产品所需要的时间,包括直接加工操作必不可少的时间,以及必要的间歇和停工,如工问休息、调整设备时间、不可避免的废品耗用工时等。所以该模具的直接人工标准工时=(90+1+5)/(1—4%)=100(小时)。 -

第20题:

单选题某零件在某工序加工的单件工时定额为5分钟,加工前设备调整时间为1小时,若设备调整系数为0.05,那么该零件在该工序的加工批量应为()。A240件

B60件

C600件

正确答案: A解析: 暂无解析 -

第21题:

问答题某企业甲产品单件产品的必不可少的加工操作时间为108分钟,加工设备所需调整时间单件平均为1.2分钟,必要的工间休息单件平均为6分钟,正常的废品率为4%,标准变动制造费用分配率为5元/小时,标准固定制造费用分配率为8元/小时。本月预算产量为10000件,实际产量为12000件,实际工时为21600小时,实际变动制造费用与固定制造费用分别为110160元和250000元。企业按照正常标准成本进行成本控制。变动制造费用效率差异。正确答案: 变动制造费用效率差异=(21600-12000X2)X5=-12000(元)F.解析: 暂无解析 -

第22题:

问答题某企业甲产品单件产品的必不可少的加工操作时间为108分钟,加工设备所需调整时间单件平均为1.2分钟,必要的工间休息单件平均为6分钟,正常的废品率为4%,标准变动制造费用分配率为5元/小时,标准固定制造费用分配率为8元/小时。本月预算产量为10000件,实际产量为12000件,实际工时为21600小时,实际变动制造费用与固定制造费用分别为110160元和250000元。企业按照正常标准成本进行成本控制。单位产品的固定制造费用标准成本。正确答案: 单位产品的固定制造费用标准成本=2X8=16(元/件)解析: 暂无解析 -

第23题:

问答题某企业甲产品单件产品的必不可少的加工操作时间为108分钟,加工设备所需调整时间单件平均为1.2分钟,必要的工间休息单件平均为6分钟,正常的废品率为4%,标准变动制造费用分配率为5元/小时,标准固定制造费用分配率为8元/小时。本月预算产量为10000件,实际产量为12000件,实际工时为21600小时,实际变动制造费用与固定制造费用分别为110160元和250000元。企业按照正常标准成本进行成本控制。单位产品的变动制造费用标准成本。正确答案: 单位产品正常标准工时=(108+1.2+6)÷(1—4%)=120(分钟)=2(小时)

单位产品的变动制造费用标准成本=2X5=10(元/件)解析: 暂无解析 -

第24题:

单选题A公司是一家制造企业,正在制定某产品的标准成本。加工一件产品需要必不可少的加工操作时间为88小时,设备调整时间为2小时.必要的工间休息为6小时,正常废品率为4%,该产品的直接人工标准工时是( )小时。A96

B88

C1OO

D90

正确答案: A解析: