单选题某公司预计明年产生的自由现金流量为350万元,此后自由现金流量每年按照5%的比率增长。公司的无税股权资本成本为18%,债务税前资本成本为8%,公司的所得税税率为25%。如果公司维持1.5的目标债务与股权比率,则债务利息抵税的价值为( )万元。A 1134.48B 1730.77C 1234.48D 934.48

题目

单选题

某公司预计明年产生的自由现金流量为350万元,此后自由现金流量每年按照5%的比率增长。公司的无税股权资本成本为18%,债务税前资本成本为8%,公司的所得税税率为25%。如果公司维持1.5的目标债务与股权比率,则债务利息抵税的价值为( )万元。

A

1134.48

B

1730.77

C

1234.48

D

934.48

相似考题

更多“某公司预计明年产生的自由现金流量为350万元,此后自由现金流量每年按照5%的比率增长。公司的无税股权资本成本为18%,债”相关问题

-

第1题:

林森股份有限公司是一家包装袋生产公司,公司2007年和2008年的有关会计数据如表所示。2008年固定资产投资为800万元,当年偿还债务300万元,新增债务250万元,营运资本2007年为520万元,2008年为580万元。林森公司从2008年以后进入稳定增长时期,预计以后每年的股权自由现金流量的增长率为3%。公司所得税率为25%,股权资本成本率为12%。2008年末大山有限责任公司欲收购林森公司全部股权,请对林森公司股权进行价值评估。

请按以下层次论述:(一)股权自由现金流量的概念

(二)目标公司股权自由现金流量的计算

(三)计算股权价值答案:解析:(一)股权自由现金流量的概念

股权自由现金流量是企业向债权人支付利息、偿还本金,向优先股股东支付股利,以及满足其自身发展需要后的剩余现金流量。公司自由现金流量是指流向公司所有权利要求者,包括普通股股东、优先股股东和债权人的现金流量总和。其计算公式如下:股权自由现金流量=净收益+折旧-债务本金偿还-营运资本追加额-资本性支出+新发行债务-优先股股利

(二)目标公司股权自由现金流量的计算

林森公司2008年股权自由现金流量计算如下:

FCFE =1725 +820- 300 - (580 -520) - 800 +250 =1635(万元)

(三)计算股权价值

根据股权自由现金流量固定增长模型,林森公司的股权价值计算如下:

-

第2题:

某公司预计第一年每股股权现金流量为3元,第2~5年股权现金流量不变,第6年开始股权现金流量增长率稳定为5%,股权资本成本一直保持10%不变,该公司在目前的每股股权价值为( )。A.50.49元/股

B.50元/股

C.13.23元/股

D.13元/股答案:A解析:每股股权价值=3×(P/A,10%,5)+3×(1+5%)/(10%-5%)×(P/F,10%,5)=3×3.7908+3×(1+5%)/(10%-5%)×0.6209=50.49(元/股) -

第3题:

甲公司预计未来五年的股权自由现金流量分别为100万元、120万元、160万元、180万元、200万元,从第六年开始股权自由现金流量以5%的增长率持续增长。假设甲公司的无风险利率为3%,贝塔系数为2,市场平均报酬率为6.5%。甲公司的股权价值为( )。A. 2165.29万元

B. 3165.29万元

C. 3000万元

D. 3500万元答案:B解析:甲公司股权资本成本=3%+2×(6.5%-3%)=10%

甲公司的股权价值=100/(1+10%)+120/(1+10%)2+160/(1+10%)3+180/(1+10%)4+200/(1+10%)5+200×(1+5%)/(10%-5%)/(1+10%)5=3165.29(万元) -

第4题:

A企业预计未来5年的预期股权自由现金流量为100万元、12β万元、150万元、160万元和200万元,第6年起,股权自由现金流量将在第5年的水平上以2%的增长率保持增长,假定权益回报率为10%,平均资本报酬率为12%,则A企业的价值为( )万元。A.1453

B.1778

C.2119

D.1774答案:C解析:股权现金流对应的折现率为权益回报率10%,运用两阶段股权价值计算公式:

-

第5题:

某公司预计第一年每股股权现金流量为3元,第2~5年股权现金流量不变,第6年开始股权现金流量增长率稳定为5%,股权资本成本一直保持10%不变,该公司在目前的每股股权价值为( )。A. 50.49

B. 50

C. 13.23

D. 13答案:A解析:每股股权价值=3×(P/A,10%,5)+3×(1+5%)/(10%-5%)×(P/F,10%,5)=3×3.7908+3×(1+5%)/(10%-5%)×0.6209=50.49(元/股)。 -

第6题:

某公司2016年年初投资资本5000万元,预计今后每年可取得税前经营利润800万元,平均所得税税率为25%,2016年年末的净投资为100万元,以后每年净投资为零,加权平均资本成本为8%,下列说法中正确的有( )。A.每年的税后经营利润为600万元

B.2016年企业自由现金流量为500万元

C.2017年及以后的企业自由现金流量600万元

D.企业整体价值为7407万元

E.企业整体价值为7963万元答案:A,B,C,D解析:每年的税后经营利润=800×(1-25%)=600(万元),2016年企业自由现金流量=600-100=500(万元),2017年及以后的企业自由现金流量=600-0=600(万元),企业整体价值=500/(1+8%)+(600/8%)/(1+8%)=7407(万元)。所以选项ABCD为本题答案。 -

第7题:

某企业估算出未来5年的企业自由现金流量分别为60、65、65、65、65万元,从第6年开始企业自由现金流量按照4%的比率固定增长,该企业的加权平均资本成本为10%,股权资本成本为12%,则该企业的整体企业价值为( )万元。

已知:(P/F,10%,1)=0.9091,(P/F,12%,1)=0.8929,(P/F,10%,5)=0.6209,(P/F,12%,5)=0.5674,(P/A,10%,4)=3.1699,(P/A,12%,4)=3.7908A. 914.5

B. 941.41

C. 1368.53

D. 753.04答案:B解析:企业的整体价值=60×(P/F,10%,1)+65×(P/A,10%,4)×(P/F,10%,1)+65×(1+4%)/(10%-4%)×(P/F,10%,5)=60×0.9091+65×3.1699×0.9091+65×(1+4%)/(10%-4%)×0.6209=941.41(万元)。 -

第8题:

单选题某公司预计明年产生的自由现金流量为350万元,此后自由现金流量每年按照5%的比率增长。公司的无税股权资本成本为18%,债务税前资本成本为8%,公司的所得税税率为25%。如果公司维持1.5的目标债务与股权比率,则债务利息抵税的价值为( )万元。A1134.48

B1730.77

C1234.48

D934.48

正确答案: C解析: 税前加权平均资本成本=2/5×18%+3/5×8%=12%,企业无负债的价值=350/(12%-5%)=5000(万元),考虑所得税时负债企业的股权资本成本=12%+(12%-8%)×(1-25%)×1.5=16.5%,加权平均资本成本=2/5×16.5%+3/5×8%×(1-25%)=10.2%,企业有负债的价值=350/(10.2%-5%)=6730.77(万元),债务利息抵税的价值=6730.77-5000=1730.77(万元) -

第9题:

问答题某公司预计明年产生的自由现金流量为400万元,此后自由现金流量每年按4%的比率增长。公司的无税股权资本成本为10%,税前债务资本成本为6%,公司所得税税率为25%。如果公司以市值计算的债务与股权比率维持在0.5的水平。 要求: (1)确定该公司的无负债企业价值; (2)计算该公司包括债务利息抵税的企业价值; (3)计算该公司的债务利息抵税的价值。正确答案:

(1)无负债企业的公司资本成本=10%×2/3+6%×1/3=8.67%

无负债企业价值=400/(8.67%-4%)=8565.3(万元)

(2)在考虑所得税的情况下,股权资本成本=8.67%+(8.67%-6%)×(1-25%)×0.5=9.67%

企业加权平均资本成本=9.67%×2/3+6%×(1-25%)×1/3=7.95%

考虑利息抵税时企业价值=400/(7.95%-4%)=10126.58(万元)

(3)利息抵税价值=考虑利息抵税时企业价值-无负债企业价值=10126.58-8565.3=

1561.28(万元)解析: 暂无解析 -

第10题:

单选题某公司今年预计现金流,明年和后年为详细预测期。预计明年的股权自由现金流为825万元,后年的为1127.5万元,股权资本成本为12%,加权平均资本成本为9%,明后两年之后各年的股权自由现金流的现值为13483万元,则该公司股权价值为()万元。A15118

B16555

C13456

D15000

正确答案: D解析: -

第11题:

单选题相比于股权自由现金流量,公司自由现金流量贴现时所采用的贴现率是()。A权益资本成本

BEBITDA

CDCF

DWACC

正确答案: C解析: 暂无解析 -

第12题:

单选题某公司预计明年产生的自由现金流量为350万元,此后自由现金流量每年按照5%的比率增长。公司的股权资本成本为l8%,债务税前资本成本为8%,公司的所得税税率为25%。如果公司维持1.5的目标债务与股权比率,则债务利息抵税的价值为( )万元。A1134.48

B1730.77

C1234.48

D934.48

正确答案: D解析:

税前加权平均资本成本=2/5×18%+3/5×8%=12%,企业无负债的价值=350/(12%-5%)=5000(万元),考虑所得税时负债企业的股权资本成本=12%+(12%-8%)×(1-25%)×1.5=16.5%,加权平均资本成本=2/5×16.5%+3/5×8%×(1-25%)=10.2%,企业有负债的价值=350/(10.2%-5%)=6730.77(万元),债务利息抵税的价值=6730.77-5000=1730.77(万元)。 -

第13题:

A公司未来1-4年的股权自由现金流量如下:(单位:万元)

目前A公司值β为1.2.假定无风险利率为6%,风险补偿率为5%.假设第4至第7年的股权自由现金流量增长率每年下降1%,至第7年增长率为7%,且以后增长率稳定在7%,则A公司股权价值是( )。

A、21600万元

B、15028.3万元

C、18006.27万元

D、16560.92万元答案:C解析:股权资本成本(折现率)=6%+125%=12%股权价值=641(P/F,12%,1)+833(P/F,12%,2)+1000(P/F.12%,3)+1100(P/F,12%,4)+1199(P/F,12%,5)+1294.92(P/F,12%,6)+1385.5644(P/F,12%,7)+1385.5644(1+5%/12%一5%)(P/F,12%,7)=18006.27万元 -

第14题:

A公司目前想对甲公司进行价值评估,甲公司2017年的有关资料如下:

(1)销售收入1000万元,销售成本率(不含折旧与摊销)为60%,销售和管理费用(不含折旧与摊销)占销售收入的15%,折旧与摊销占销售收入的5%,债权投资收益为20万元,股权投资收益为10万元(估计不具有可持续性)。财务费用为14万元(全部是利息支出),营业外收支净额为5万元。

(2)资产负债表中的相关科目年末数如下:货币资金为40万元,存货和应收账款合计为200万元,固定资产净值为280万元,应付账款为80万元。

(3)甲公司的平均所得税税率为20%,加权平均资本成本为10%,可以长期保持不变。

要求:

1)预计2018年的税后净营业利润比2017年增长10%,计算2018年的税后净营业利润;

2)预计2018年的营运资本增长率为8%,计算2018年的营运资本增加;

3)预计2018年的固定资产净值增长率为5%,计算2018年的固定资产净值增加;

4)预计2018年的折旧与摊销增长10%,计算2018年的企业自由现金流量;

5)假设从2019年开始,预计企业自由现金流量每年增长10%,从2021年开始,企业自由现金流量增长率稳定在5%,计算甲公司在2018年初的整体价值。答案:解析:1.进行企业价值评估时,预计营业利润时,不考虑不具有可持续性的项目,也不考虑债权投资收益,所以,2018年的税后净营业利润=1000×(1-60%-15%-5%)×(1-20%)×(1+10%)=176(万元)。

2.2018年的营运资本增加=(40+200-80)×8%=12.8(万元)

3.2018年的固定资产净值增加=280×5%=14(万元)

4.2018年的折旧与摊销=1000×5%×(1+10%)=55(万元)

2018年的资本支出=14+55=69(万元)

2018年的企业自由现金流量

= 176+55 -(69+12.8)=149.2(万元)

或者2018年的企业自由现金流量

=税后净营业利润-营运资本的增加-固定资产净值增加

=176-12.8-14

=149.2(万元)

5.甲公司在2018年初的整体价值=149.2×(P/F,10%,1)+149.2×(1+10%)×(P/F,10%,2)+149.2×(1+10%)×(1+10%)×(P/F,10%,3)+149.2×(1+10%)×(1+10%)×(1+5%)/(10%-5%)×(P/F,10%,3)

=3255.27(万元)

-

第15题:

某公司2016年年初投资资本为5000万元,预计今后每年可取得税前净营业利润800万元,平均所得税税率为25%,2016年年末的净投资为100万元,以后每年净投资为零,加权平均资本成本为8%,下列说法中正确的有( )。A.每年的税后经营利润为600万元

B.2016年企业自由现金流量为500万元

C.2017年及以后的企业自由现金流量为600万元

D.企业整体价值为7407万元

E.企业整体价值为7963万元答案:A,B,C,D解析:每年的税后经营利润=800×(1-25%)=600(万元),2016年企业自由现金流量=600-100=500(万元),2017年及以后的企业自由现金流量=600-0=600(万元),企业整体价值=500/(1+8%)+(600/8%)/(1+8%)=7407(万元)。所以选项ABCD为本题答案。 -

第16题:

开元公司未来三年的股权现金流量以及股权资本成本如下:

单位:万元

假设从第4年开始,股权现金流量增长率可以维持为5%,股权资本成本为8%,开元公司目前的债务价值为500万元。

<1> 、计算开元公司目前的企业价值(计算结果保留小数点后两位)。

<2> 、目前开元公司流通在外的流通股是2500万股,股价是10元/股,请你根据目前市场价值求解第3年后的股权自由现金流量的增长率。答案:解析:第4年的股权现金流量=638×(1+5%)=669.9(万元)

股权价值=500×0.9091+580×0.8264+638×0.7513+669.9/(8%-5%)×0.7513=18189.72(万元)

企业价值=18189.72+500=18689.72(万元)

市场价值=2500×10=25000(万元)

设增长率为g,则

股权价值=500×0.9091+580×0.8264+638×0.7513+638×(1+g)/(8%-g)×0.7513=25000

即,25000=1413.1914+638×(1+g)/(8%-g)×0.7513

解得:g=5.85% -

第17题:

甲企业预计未来4年的预期股权自由现金流量为100万、150万、200万、200万,从第5年起。股权自由现金流量将在第5年的水平以3%的增长率保持增长,假设权益回报率为10%,平均资本报酬率为12%。

1、计算A企业的价值。

2、企业价值评估的对象通常包括哪几种;答案:解析:

企业价值评估的对象通常包括哪几种:整体企业权益,股东全部权益和股东部分权益。 -

第18题:

甲企业预计未来4年的预期股权自由现金流量为100万、150万、200万、200万,从第5年起股权自由现金流量将在第4年的水平以3%的增长率保持增长,假设权益回报率为10%,平均资本报酬率为12%。

<1>、计算甲企业的股权价值。

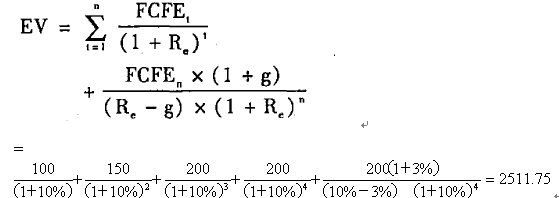

<2>、企业价值评估的对象通常包括哪几种;答案:解析:<1>、甲企业股权价值=100/(1+10%)+150/(1+10%)2+200/(1+10%)3+200/(1+10%)4+200×(1+3%)/[(10%-3%)×(1+10%)4]=2511.75(万元)

<2>、企业价值评估的对象通常包括:整体企业权益,股东全部权益和股东部分权益。 -

第19题:

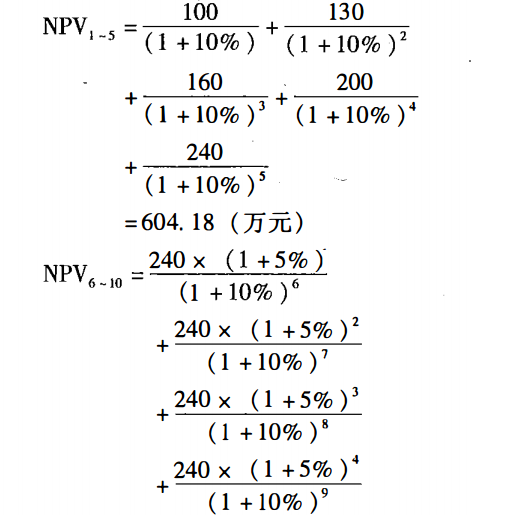

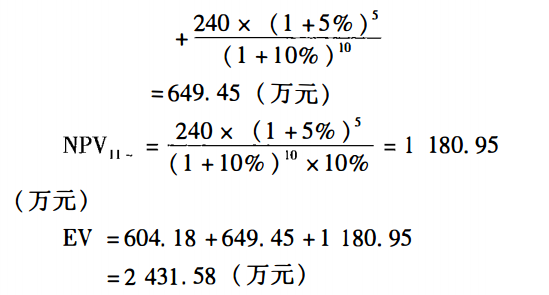

甲企业预计未来5年的预期股权自由现金流量为100万元、130万元、160万元、200万元、240万元,第6-10年,每年股权自由现金流量将在前一年的水平上以5%的增长率保持增长,第11年开始,企业股权现金流量保持第10年不变。假定权益回报率为10%,平均资本报酬率为12%,所得税率259。则A企业的价值为多少?答案:解析:2431.58万元

现金流对应的折现率为权益回报率8%,运用两阶段股权价值计算公式:

-

第20题:

单选题某公司预计明年产生的自由现金流量为350万元,此后自由现金流量每年按照5%的比率增长。公司的股权资本成本为18%,债务税前资本成本为8%,公司的所得税税率为25%。如果公司维持1.5的目标债务与股权比率,则债务利息抵税的价值为( )万元。A1134.48

B1730.77

C1234.48

D934.48

正确答案: B解析:

税前加权平均资本成本=2/5×18%+3/5×8%=12%,企业无负债的价值=350/(12%-5%)=5000(万元),考虑所得税时有负债企业的股权资本成本=12%+(12%-8%)×(1-25%)×1.5=16.5%,加权平均资本成本=2/5×16.5%+3/5×8%×(1-25%)=10.2%,企业有负债的价值=350/(10.2%-5%)=6730.77(万元),债务利息抵税的价值=6730.77-5000=1730.77(万元)。 -

第21题:

单选题某公司预计每年产生的自由现金流量均为lOO万元,公司的无税股权资本成本为14%,债务税前资本成本为6%,公司的所得税税率为25%。如果公司维持l.0的目标债务与股权比率,则债务利息抵税的价值为( )万元。A142.86

B333.33

C60

D45

正确答案: C解析:

税前加权平均资本成本=1/2×14%+1/2×6%=10%,企业无负债的价值=100/10%=1000(万元),考虑所得税时企业的股权资本成本=10%+(10%-6%)×1.0×(1-25%)=13%,企业的加权平均资本成本=1/2×13%+1/2×6%×(1-25%)=8.75%,企业有负债的价值=l00/8.75%=1142.86(万元),债务利息抵税的价值=1142.86-1000=142.86(万元)。 -

第22题:

单选题某公司预计每年产生的自由现金流量均为100万元,公司的无税股权资本成本为14%,债务税前资本成本为6%,公司的所得税税率为25%。如果公司维持1.0的目标债务与股权比率,则债务利息抵税的价值为( )万元。A142.86

B333.33

C60

D45

正确答案: B解析:

税前加权平均资本成本=1/2×14%+1/2×6%=10%,企业无负债的价值=100/10%=1000(万元),考虑所得税时企业的股权资本成本=10%+(10%-6%)×1.0×(1-25%)=13%,企业的加权平均资本成本=1/2×13%+1/2×6%×(1-25%)=8.75%,企业有负债的价值=100/8.75%=1142.86(万元),债务利息抵税的价值=1142.86-1000=142.86(万元)。 -

第23题:

单选题A公司未来1-4年的股权自由现金流量如下(单位:万元) img:/20191225/20191225020053_4615.jpg 目前A公司值β为1.2,假定无风险利率为6%,风险补偿率为5%,假设第4至第7年的股权自由现金流量增长率每年下降1%,至第7年增长率为7%,且以后增长率稳定在7%,则A公司股权价值是()。A21600万元

B15028.3万元

C18021.46万元

D16560.92万元

正确答案: B解析: 第5年股权自由现金流量1100*(1+9%)=1199 第6年股权自由现金流量1199*(1+8%)=1294.92 第7年股权自由现金流量1294.92*(1+7%)=1385.5644 股权资本成本(折现率)=6%+1.2*5%=12% 股权价值=641(P/F,12%,1)+833(P/F,12%,2)+1000(P/F,12%,3)+1100(P/F,12%,4)+1199(P/F,12%,5)+1294.92(P/F,12%,6)+1385.5644(P/F,12%,7)+1385.5644((1+7%)/(12%一7%))(P/F,12%,7)=18021.46万元。 查复利现值系数表可得到,(P/F,12%,1)=0.8929;(P/F,12%,2)=0.7972;(P/F,12%,3)=0.7118;(P/F,12%,4)=0.6355;(P/F,12%,5)=0.5674;(P/F,12%,6)=0.5066;(P/F,12%,7)=0.4523 -

第24题:

单选题2017年年初甲公司预计对A公司进行收购,根据预测分析,得到并购重组后A公司2017年的增量自由现金流量为500万元,预计以后各年增量自由现金流量按照5%的增长率增长,并购重组后A公司的加权平均资本成本为10%。A公司目前的账面债务为3400万元,则A公司预计股权价值为()万元。A3800

B4500

C5500

D6600

正确答案: C解析: