问答题已知:某企业201X年1~3月份实际销售额分别为39000元、36000元和41000元,预计4月份销售额为40000元。每月销售收入中有70%能于当月收现,20%于次月收现,10%于第三个月收讫,不存在坏账。假定该公司销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金交纳。该公司3月末现金余额为100元,应付账款余额为5000元(需在4月份付清),不存在其他应收应付款项。4月份有关项目预计资料如下:采购材料8000元(当月付款70%),工资及其他支出8400元(用现金支付),制造费用

题目

相似考题

更多“问答题已知:某企业201X年1~3月份实际销售额分别为39000元、36000元和41000元,预计4月份销售额为40000元。每月销售收入中有70%能于当月收现,20%于次月收现,10%于第三个月收讫,不存在坏账。假定该公司销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金交纳。该公司3月末现金余额为100元,应付账款余额为5000元(需在4月份付清),不存在其他应收应付款项。4月份有关项目预计资料如下:采购材料8000元(当月付款70%),工资及其他支出8400元(用现金支付),制造费用”相关问题

-

第1题:

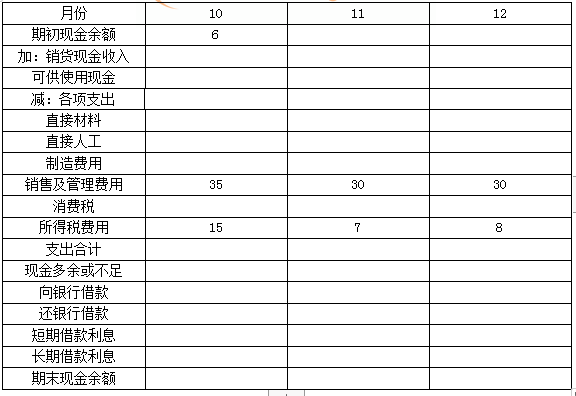

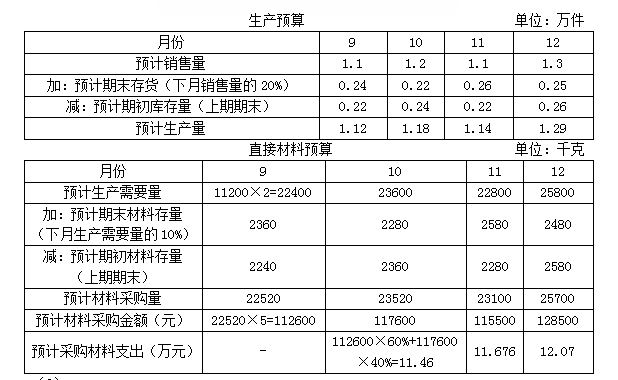

某企业2020年有关预算资料如下:

(1)预计该企业9~12月份的销售量如下:

单位:万件

每件产品销售单价为100元,每月销售收入中,当月收到现金40%,下月收到现金60%。假定该企业销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金缴纳。

(2)生产每件产品需要2千克A材料。公司的生产政策是每月的产成品存货数量等于下月销售量的20%,每月末的材料存量等于下月生产需要量的10%。年末存货预计为2500件,直接材料存量为2480千克。每千克材料5元,所购材料款于当月支付现金40%,下月支付现金60%。

(3)预计该企业10~12月份的制造费用分别为30万元、36万元、30万元;而直接人工为100人,每人每月工资为2000元。

(4)企业在9月末有长期借款100万元,年利息率为15%。

(5)预计该企业在现金不足时,向银行申请短期借款(5万元的整数倍);现金有多余时归还银行借款(5万元的整数倍)。借款在期初,还款在期末,借款年利率12%。

(6)预计该企业每月现金余额的最低要求是6万元,而年末最低可以为0;长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算表。要求:

(1)计算10~12月份销货现金收入;

(2)计算10~12月各月采购直接材料支出;

(3)根据以上资料,完成该企业10~12月份现金预算的编制工作。

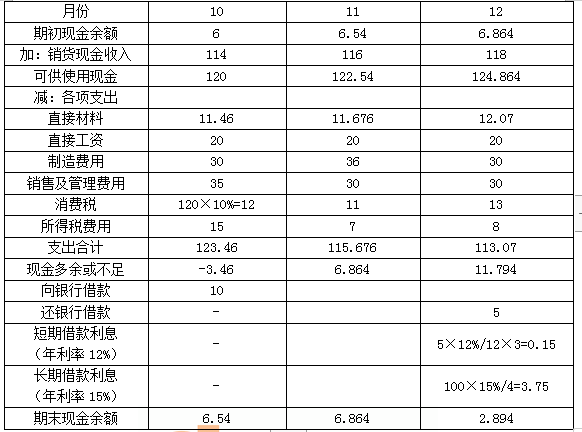

现金预算表 单位:万元 答案:解析:(1)9月销售收入=1.1×100=110(万元)

答案:解析:(1)9月销售收入=1.1×100=110(万元)

10月销售收入=1.2×100=120(万元)

11月销售收入=1.1×100=110(万元)

12月销售收入=1.3×100=130(万元)

那么,10月销货现金收入=110×60%+120×40%=114(万元)

11月销货现金收入=120×60%+110×40%=116(万元)

12月销货现金收入=110×60%+130×40%=118(万元)

(2)

(3)现金预算表 单位:万元

注:直接人工为100人,每人每月工资为2000元,那么每月直接人工为100×0.2=20(万元)。 -

第2题:

某企业按照定期预算法编制预算,2018年有关预算资料如下:

(1)该企业2018年2月末现金余额为15000元,除了采购材料之外的应付账款余额为60000元,需在3月份支付。

(2)该企业1月和2月实际销售额分别为400000元和420000元,预计2018年3月份销售额为415000元,4月销售额为430000元。

(3)每月销售收入中有70%于当月收现,30%于次月收现,不存在坏账。

(4)各月直接材料采购金额按下月销售收入的50%计算,所购材料款当月支付现金60%,次月支付30%,次次月支付10%。

(5)2018年3月份有关项目预计资料如下:工资及其他支出100000元(用现金支付);制造费用80000元(其中折旧等非付现费用为5000元)。

(6)现金不足时,通过向银行借款解决,最低借款额为1000元整数倍。2018年3月末现金余额要求不低于12000元。

要求:根据上述资料,计算该企业2018年3月份下列预算指标:

(1)预算期现金流入;

(2)现金流出;

(3)现金余缺;

(4)向银行借款的最低金额;

(5)3月末应收账款余额。答案:解析:(1)预算期现金流入=415000×70%+420000×30%=416500(元)

(2)采购材料支出=430000×50%×60%+415000×50%×30%+420000×50%×10%=212250(元)

现金流出=212250+100000+(80000-5000)+60000=447250(元)

(3)现金余缺=15000+416500-447250=-15750(元)

(4)应向银行借款的最低金额=12000+15750=27750(元),由于最低借款额为1000元整数倍,所以应该借入28000元。

(5)3月末应收账款余额=415000×30%=124500(元)。 -

第3题:

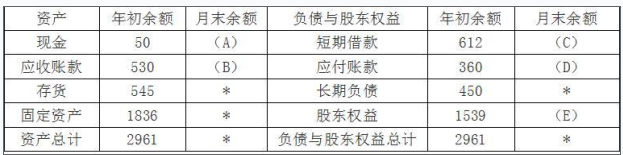

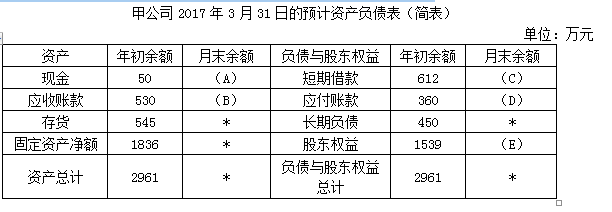

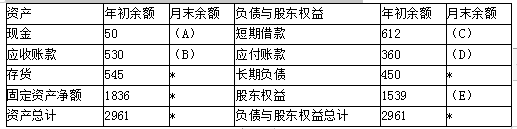

(2017年)甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下:

资料一:2017年1-4月的预计销售额分别为600万元、1000万元、650万元和750万元。

资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺“为30万元,公司计划采用短期借款的方式解决资金短缺。

资料三:预计2017年1-3月净利润为90万元,没有进行股利分配。

资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料采购金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。

资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示:

甲公司2017年3月31日的预计资产负债表(简表)

单位:万元

注:表内的“*”为省略的数值。

?

【提示】根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”项目更改为“应付票据及应付账款”。

要求:确定表格中字母所代表的数值(不需要列示计算过程。)答案:解析:A=50;B=620;C=632;D=450;E=1629。

(1)公司的目标现金余额为50万元,则A=50(万元)。

(2)B=650×80%+1000×10%=620(万元)。

(3)3月份新增短期借款=50-30=20(万元),则C=612+20=632(万元)。

(4)D=750×60%=450(万元)。

(5)E=1539+90=1629(万元)。 -

第4题:

甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下:

资料一:2017年1~4月的预计销售额分别为600万元、1000万元、650万元和750万元。

资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺”为30万元,公司计划采用短期借款的方式解决资金短缺。

资料三:预计2017年1~3月净利润为90万元,没有进行股利分配。

资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。

资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示。

注:表内的“*”为省略的数值。

要求:确定表格中字母所代表的数值。(不需要列示计算过程)答案:解析:A=50;B=620;C=632;D=450;E=1629。

(1)公司的目标现金余额为50万元,则A=50万元

(2)B=650×80%+1000×10%=620(万元)

(3)3月份新增短期借款=50-30=20(万元),则C=612+20=632(万元)

(4)D=750×60%=450(万元)

(5)E=1539+90=1629(万元)。 -

第5题:

某公司2005年12月份销售额和2006年1-2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下: (1)收账政策:当月销售当月收现60%,其余部分下月收回; (2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。 (3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。 (4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。 (5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。 计算确定2006年1月份销售现金流入量和购买材料的现金流出量。

正确答案:2006年1月份销售现金流入量=(150×40%+100×60%)×(1+17%)=140.4(万元)

2006年1月份购买材料现金流出量=(100×80%×30%+200×80%×70%)×(1+17%)=159.12(万元)。 -

第6题:

某公司2005年12月份销售额和2006年1-2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下: (1)收账政策:当月销售当月收现60%,其余部分下月收回; (2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。 (3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。 (4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。 (5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。 假设2006年1月份预计的现金收支差额为-12.32万元,计算确定1月末的现金余额。

正确答案:2006年1月份借款=15.5(万元)

1月末的现金余额=15.5-12.32=3.18(万元) -

第7题:

已知:某公司2018年1至3月实际销售额分别为38000万元、36000万元和41000万元,预计4月份销售额为40000万元。每月销售收入中有70%能于当月收现,20%于次月收现,10%于第三个月收现,不存在坏账。假定该公司销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金缴纳。该公司3月末现金余额为80万元,应付账款余额为5000万元(需在4月份付清),不存在其他应收应付款项。 4月份有关项目预计资料如下:采购材料8000万元(当月付款70%);工资及其他支出8400万元(用现金支付);制造费用8000万元(其中折旧费等非付现费用为4000万元);营业费用和管理费用1000万元(用现金支付);预交所得税1900万元;购买设备12000万元(用现金支付)。现金不足时,通过向银行借款解决。4月末现金余额要求不低于100万元。 要求根据上述资料,计算该公司4月份的下列预算指标: (1)现金流入; (2)现金流出; (3)现金余缺; (4)应向银行借款的最低金额; (5)4月末应收账款余额。

正确答案: (1)现金流入=36000×10%+41000×20%+40000×70%=39800(万元)

(2)现金流出=(8000×70%+5000)+8400+(8000-4000)+1000+40000×10%+1900+12000=41900(万元)

(3)现金余缺=80+39800-41900=-2020(万元)

(4)应向银行借款的最低金额=2020+100=2120(万元)

(5)4月末应收账款余额=41000×10%+40000×30%=16100(万元)。 -

第8题:

问答题甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下:资料一:2017年1月至4月的预计销售额分别为600万元、1000万元、650万元和750万元。资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺”为30万元,公司计划采用短期借款的方式解决资金短缺。资料三:预计2017年1月至3月净利润为90万元,没有进行股利分配。资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示:要求:确定表格中字母所代表的数值。(不需要列示计算过程)正确答案: A=50;B=620;C=632;D=450;E=1629。解析: (1)公司的目标现金余额为50万元,则A=50(万元)(2)B=650×80%+1000×10%=620(万元)(3)3月份新增短期借款=50-30=20(万元),则C=612+20=632(万元)(4)D=750×60%=450(万元)(5)E=1539+90=1629(万元)。 -

第9题:

问答题某公司2005年12月份销售额和2006年1-2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下: (1)收账政策:当月销售当月收现60%,其余部分下月收回; (2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。 (3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。 (4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。 (5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。 假设2006年1月份预计的现金收支差额为-12.32万元,计算确定1月末的现金余额。正确答案: 2006年1月份借款=15.5(万元)

1月末的现金余额=15.5-12.32=3.18(万元)解析: 暂无解析 -

第10题:

单选题某企业2019年1月份的含税销售收入为500万元,2月份的含税销售收入为650万元,预计3月份的含税销售收入为900万元,每月含税销售收入中的60%于当月收现,40%于下月收现。假设不考虑其他因素,则3月末预计资产负债表上“应收票据及应收账款”项目的金额为( )万元。A440

B360

C420

D550

正确答案: D解析: -

第11题:

问答题某公司2005年12月份销售额和2006年1-2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下: (1)收账政策:当月销售当月收现60%,其余部分下月收回; (2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。 (3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。 (4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。 (5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。 计算确定2006年1月31日资产负债表中“应收账款”和“应付账款”项目金额。正确答案: 应收账款=100×40%×(1+17%)=46.8(万元)

应付账款=200×80%×30%×(1+17%)=56.16(万元)解析: 暂无解析 -

第12题:

问答题某企业现着手编制2017年6月份的现金收支计划。预计2017年6月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货5000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现余支出900元;购买设备支付现金10000元。企业现金不足时,可向银行借款,借款金额为1000元的倍数;不考虑借款利息的支付,现金多余时可购买有价证券,月末现金余额不低于5000元。计算现金余缺。正确答案: 现金余缺=8000+28200-(35900+10000)=-9700(元)解析: 暂无解析 -

第13题:

甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下:

资料一:2017年1-4月的预计销售额分别为600万元、1000万元、650万元和750万元。

资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺”为30万元,公司计划采用短期借款的方式解决资金短缺。

资料三:预计2017年1-3月净利润为90万元,没有进行股利分配。

资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。

资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示:

甲公司2017年3月31日的预计资产负债表(简表) 单位:万元 答案:解析:(1)公司的目标现金余额为50万元。因此:A=50(万元)

答案:解析:(1)公司的目标现金余额为50万元。因此:A=50(万元)

(2)B=1000×10%+650×80%=620(万元)

(3)3月份新增短期借款=50-30=20(万元)

则C=612+20=632(万元)

(4)D=750×60%=450(万元)

(5)E=1539+90=1629(万元) -

第14题:

某公司2019年12月份销售收入和2020年1~2月份的预计销售收入分别为200万元、180万元、250万元。其他有关资料如下:

(1)收账政策:当月销售当月收现80%,其余部分下月收回。

(2)当中材料按下月销售收入的70%采购。付款政策:当月购买当月付现60%,下月支付其余的40%。

(3)假设每月现金余额不得低于2万元,现金余缺通过银行借款来调整。

(4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。

(5)假设涉及赊销、赊购业务均通过“应收账款”和“应付账款”核算。

要求:

(1)计算确定2020年1月份销售现金流入量和购买材料的现金流出量。

(2)计算确定2020年1月31日资产负债表中“应收账款”和“应付账款”项目金额。

(3)假设2020年1月份预计的现金收支差额为-10.26万元,计算确定1月末的现金余额。

(4)根据要求(3)计算的结果,假设2020年2月份预计的现金收支差额为7.457万元,计算确定2月末的现金余额。答案:解析:(1)2020年1月份销售现金流入量=200×20%+180×80%=184(万元)

2020年1月份购买材料现金流出量=180×70%×40%+250×70%×60%=155.4(万元)

(2)应收账款=180×20%=36(万元)

应付账款=250×70%×40%=70(万元)

(3)10.26+2=12.26(万元),取0.5万元的倍数,所以2020年1月份借款=12.5(万元)

1月末的现金余额=12.5-10.26=2.24(万元)

(4)设还款本金为x,则有:

7.457-x-x×12%/12×2≥2

解得:x≤5.35(万元)

取0.5万元的倍数,所以2020年2月份还款本金为5万元,2020年2月份还款利息=5×2%=0.1(万元),2月末的现金余额=7.457-5-0.1=2.357(万元)。 -

第15题:

某企业2020年1月份的含税销售收入为500万元,2月份的含税销售收入为650万元,预计3月份的含税销售收入为900万元,每月含税销售收入中的60%于当月收现,40%于下月收现。假设不考虑其他因素,则3月末预计资产负债表上“应收账款”项目的金额为( )万元。A.440

B.360

C.420

D.550答案:B解析:3月末“应收账款”项目的金额=900×40%=360(万元) -

第16题:

已知某企业销售收款政策为:当月收现50%,下月收现30%,再下月收现20%。若该企业预计2011年第4季度各月销售收入分别为:50万元、80万元、70万元,则2011年预计资产负债表中年末应收账款项目的金额为( )万元。A.55

B.64

C.51

D.46答案:C解析:根据,当月收现50%,下月收现30%,再下月收现20%,可以得出年末应收账款包括12月份销售额的50%(1-50%)和11月份销售额的20%(1-50%-30%),所以年末应收账款项目金额=70×50%+80×20%=51(万元)。 -

第17题:

某公司2005年12月份销售额和2006年1-2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下: (1)收账政策:当月销售当月收现60%,其余部分下月收回; (2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。 (3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。 (4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。 (5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。 计算确定2006年1月31日资产负债表中“应收账款”和“应付账款”项目金额。

正确答案:应收账款=100×40%×(1+17%)=46.8(万元)

应付账款=200×80%×30%×(1+17%)=56.16(万元) -

第18题:

某公司2005年12月份销售额和2006年1-2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下: (1)收账政策:当月销售当月收现60%,其余部分下月收回; (2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。 (3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。 (4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。 (5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。 假设2006年2月份预计的现金收支差额为7.598万元,计算确定2月末的现金余额。

正确答案:2006年2月份还款本金=4.5(万元)

2006年2月份还款利息=4.5×2%=0.09(万元)

2月末的现金余额=7.598-4.5-0.09=3.008(万元)。 -

第19题:

问答题某公司2005年12月份销售额和2006年1-2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下: (1)收账政策:当月销售当月收现60%,其余部分下月收回; (2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。 (3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。 (4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。 (5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。 假设2006年2月份预计的现金收支差额为7.598万元,计算确定2月末的现金余额。正确答案: 2006年2月份还款本金=4.5(万元)

2006年2月份还款利息=4.5×2%=0.09(万元)

2月末的现金余额=7.598-4.5-0.09=3.008(万元)。解析: 暂无解析 -

第20题:

问答题计算分析题: 已知:某企业2012年10~12月实际销售额分别为30000万元、35000万元和40000万元,预计2013年1月份销售额为36000万元。每月销售收入中有70%于当月收现,20%于次月收现,10%于第三个月收讫,不存在坏账。假定该企业销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金缴纳。该企业2012年12月末现金余额为72万元,应付账款余额为4200万元(需在2013年1月份付清),不存在其他应收应付款项。 2013年1月份有关项目预计资料如下:采购材料7000万元(当月付款70%);工资及其他支出7500万元(用现金支付);制造费用7800万元(其中折旧等非付现费用为4000万元);销售费用和管理费用900万元(用现金支付);预交所得税1710万元;购买设备10800万元(用现金支付)。现金不足时,通过向银行借款解决。2013年1月末现金余额要求不低于90万元。 要求根据上述资料,计算该企业2013年1月份的下列预算指标: (1)经营性现金流入; (2)经营性现金流出; (3)资本性现金支出; (4)现金余缺; (5)应向银行借款的最低金额; (6)1月末应收账款余额。正确答案: 经营性现金流入=35000×10%+40000×20%+36000×70%=36700(万元)

(2)经营性现金流出=(7000×70%+4200)+7500+(7800-4000)+900+36000×10%+1710=26610(万元)

(3)资本性现金支出=购买设备现金支出=10800万元

(4)现金余缺=72+36700-26610-10800=-638(万元)

(5)应向银行借款的最低金额=638+90=728(万元)

(6)1月末应收账款余额=40000×10%+36000×30%=14800(万元)解析: 暂无解析 -

第21题:

问答题已知:某公司2018年1至3月实际销售额分别为38000万元、36000万元和41000万元,预计4月份销售额为40000万元。每月销售收入中有70%能于当月收现,20%于次月收现,10%于第三个月收现,不存在坏账。假定该公司销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金缴纳。该公司3月末现金余额为80万元,应付账款余额为5000万元(需在4月份付清),不存在其他应收应付款项。4月份有关项目预计资料如下:采购材料8000万元(当月付款70%);工资及其他支出8400万元(用现金支付);制造费用8000万元(其中折旧费等非付现费用为4000万元);营业费用和管理费用1000万元(用现金支付);预交所得税1900万元;购买设备12000万元(用现金支付)。现金不足时,通过向银行借款解决。4月末现金余额要求不低于100万元。要求根据上述资料,计算该公司4月份的下列预算指标:(1)现金流入;(2)现金流出;(3)现金余缺;(4)应向银行借款的最低金额;(5)4月末应收账款余额。正确答案: (1)现金流入=36000×10%+41000×20%+40000×70%=39800(万元)(2)现金流出=(8000×70%+5000)+8400+(8000-4000)+1000+40000×10%+1900+12000=41900(万元)(3)现金余缺=80+39800-41900=-2020(万元)(4)应向银行借款的最低金额=2020+100=2120(万元)(5)4月末应收账款余额=41000×10%+40000×30%=16100(万元)。解析: 暂无解析 -

第22题:

问答题某公司2018年12月份销售额和2019年1~2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下:(1)收账政策:当月销售当月收现60%,其余部分下月收回。(2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。(3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。(4)借款年利率为12%,借款或还款的本金必须是5000元的整数倍,利随本清,借款在期初,还款在期末。(5)假设该企业销售的产品和购买的材料适用的增值税税率为16%。要求:(1)计算确定2019年1月份销售现金流入量和购买材料的现金流出量。(2)计算确定该公司应收账款和应付账款的金额。(3)假设2019年1月份预计的现金余缺为-12. 32万元,计算确定1月末的现金余额。(4)根据(3),假设2019年2月份预计的现金余缺为7.598万元,计算确定2月末的现金余额。正确答案:解析: -

第23题:

问答题某公司2005年12月份销售额和2006年1-2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下: (1)收账政策:当月销售当月收现60%,其余部分下月收回; (2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。 (3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。 (4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。 (5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。 计算确定2006年1月份销售现金流入量和购买材料的现金流出量。正确答案: 2006年1月份销售现金流入量=(150×40%+100×60%)×(1+17%)=140.4(万元)

2006年1月份购买材料现金流出量=(100×80%×30%+200×80%×70%)×(1+17%)=159.12(万元)。解析: 暂无解析