问答题某企业生产A、B两种产品。两种产品共用设备工时总数为20000小时,共用人工工时总数为18000小时。A产品单位产品所需设备工时为3小时,人工工时为5小时,单位边际贡献为40元;B产品单位产品所需的设备工时为5小时,人工工时为4小时,单位边际贡献为50元。根据市场预测,A产品最大市场销量为2000件,B产品最大市场销量为3000件。要求:A、B产品各应生产多少件,既能使企业的资源得到充分利用,又能获取最大的边际贡献总额。

题目

问答题

某企业生产A、B两种产品。两种产品共用设备工时总数为20000小时,共用人工工时总数为18000小时。A产品单位产品所需设备工时为3小时,人工工时为5小时,单位边际贡献为40元;B产品单位产品所需的设备工时为5小时,人工工时为4小时,单位边际贡献为50元。根据市场预测,A产品最大市场销量为2000件,B产品最大市场销量为3000件。要求:A、B产品各应生产多少件,既能使企业的资源得到充分利用,又能获取最大的边际贡献总额。

相似考题

更多“问答题某企业生产A、B两种产品。两种产品共用设备工时总数为20000小时,共用人工工时总数为18000小时。A产品单位产品所需设备工时为3小时,人工工时为5小时,单位边际贡献为40元;B产品单位产品所需的设备工时为5小时,人工工时为4小时,单位边际贡献为50元。根据市场预测,A产品最大市场销量为2000件,B产品最大市场销量为3000件。要求:A、B产品各应生产多少件,既能使企业的资源得到充分利用,又能获取最大的边际贡献总额。”相关问题

-

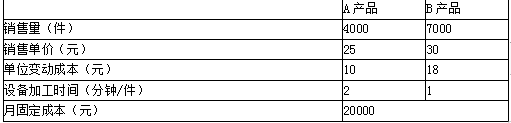

第1题:

某企业生产A、B两种产品,需要用同一关键设备加工,该设备属于紧缺资源。设备每月最大加工时间12000分钟。A、B产品的有关数据如下。

要求:为有效利用关键设备,该企业A、B两种产品各应生产多少件?营业利润总计多少?答案:解析:A产品单位限制资源的边际贡献=(25-10)/2=7.5(元)

B产品单位限制资源的边际贡献=(30-18)/1=12(元)

按照市场最大销售量(7000件)优先安排生产B产品,耗用设备加工时间为:7000×1=7000(分钟)

剩余设备加工时间5000分钟(=12000-7000)安排A产品生产,可以生产A产品是数量为2500件(=5000/2)。

会计【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

即生产B产品7000件。生产A产品2500件。

营业利润=7000×(30-18)+2500×(25-10)-20000=101500(元) -

第2题:

某公司待分配的直接人工费用是148000元,已知本月完工产品数量为3500件,月末在产品数量为500件,产成品单位产品工时定额为2小时/件,在产品单位产品工时定额为0.8小时/件。按照定额工时比例进行分配,则本月完工产品应分摊的直接人工费用为( )元。A.100000

B.115500

C.126000

D.140000答案:D解析:本月完工产品应分摊的直接人工费用=148000/(3500×2+500×0.8)×(3500×2)=140000(元)。 -

第3题:

某企业生产A、B、C三种产品,需要使用某机器设备,该设备属于该企业的最紧缺资源,每月能提供的最大加工时间是1000小时,决定该企业生产产品顺序的指标是( )。A.单位产品的边际贡献

B.单位机器工时边际贡献

C.单位产品的销售收入

D.单位机器工时销售收入答案:B解析:从最有效利用约束资源角度看,约束资源是机器工时,所以应该根据单位机器工时边际贡献的大小安排生产。 -

第4题:

A制造业企业生产甲、乙两种产品,甲产品的单位定额工时为30小时,乙产品的单位定额工时为50小时。2019年9月,A企业生产甲、乙产品共发生生产工人职工薪酬18000元。本月生产甲产品200件,乙产品180件,假定按工时比例分配职工薪酬,则甲产品应分配的职工薪酬为( )元。A.10800

B.11250

C.7200

D.6750答案:C解析:生产工人职工薪酬分配率=发生的职工薪酬合计/定额总工时之和=18000/(200 ×30+180×50)=1.2,所以甲产品应分配的职工薪酬=1.2×200×30=7200(元),选项C正确。 -

第5题:

某企业只生产一种产品,该产品的年产销量5000件,单价100元,单位变动成本为60元,年固定成本为120000元。根据上述资料,下列有关边际贡献的计算正确的有:A.单位边际贡献为40元

B.单位边际贡献为76元

C.边际贡献总额为80000元

D.边际贡献总额为200000元

E.边际贡献总额为380000元答案:A,D解析:单位边际贡献=100-60=40(元); -

第6题:

采用生产工人工时分配法分配制造费用,分配标准是()。

- A、该生产单位产品生产工人工时

- B、该企业产品生产工人工时

- C、该生产单位单位产品生产工时

- D、该生产单位产品定额工时

正确答案:A -

第7题:

生产总工时为5000小时(全部用于生产某产品),每件产品需工时4小时,单位产品贡献边际20元,则生产该产品的贡献边际总额是()。

- A、25000元

- B、30000元

- C、63000元

- D、40000元

正确答案:A -

第8题:

多选题某企业只有两名掌握专门雕刻技艺的高级技师,目前企业的产品供不应求,甲产品的单价200元,单位变动成本150元,单位产品雕刻工时10小时;乙产品的单位售价500元,单位变动成本300元,单位产品雕刻工时50小时,则下列表述正确的有( )。A甲产品的单位边际贡献为50元

B乙产品的单位边际贡献为200元

C应优先安排生产甲产品

D应优先安排生产乙产品

正确答案: C,A解析:

A项,甲产品的单位边际贡献=200-150=50(元);B项,乙产品的单位边际贡献=500-300=200(元);CD两项,甲产品的单位限制资源边际贡献=50/10=5(元/小时);乙产品的单位限制资源边际贡献=200/50=4(元/小时),对于限制资源最佳利用的决策原则是优先安排单位限制资源边际贡献最大的产品。 -

第9题:

问答题某企业生产甲乙两种产品。两种产品共用设备工时总数为18000小时,共用人工工时总数为19000小时。甲产品单位产品所需设备工时为3小时,人工工时为4小时,单位产品边际贡献为30元;乙产品单位产品所需的设备工时为4小时,人工工时为3小时,单位边际贡献为36元。根据市场预测,甲产品最大市场销量为2500件,乙产品最大市场销量为3000件。要求:请你代为做出决策,甲乙产品各应生产多少件,既能使企业的资源得到充分利用,又能获取最大的边际贡献总额。正确答案:解析: -

第10题:

单选题采用生产工人工时分配法分配制造费用,分配标准是()。A该生产单位产品生产工人工时

B该企业产品生产工人工时

C该生产单位单位产品生产工时

D该生产单位产品定额工时

正确答案: C解析: 暂无解析 -

第11题:

问答题某公司利用剩余生产能力,可以用于开发新产品,现有A、B两种产品可供选择A产品的预计单价为100元/件,单位变动成本为80元/件,单位产品工时定额为5工时/件;B产品的预计单价为50元/件,单位变动成本为35元/件,单位产品工时定额为3工时/件。要求:(1)假设开发新产品不需要追加专属成本,则该公司应开发何种新产品;(2)如果公司现有剩余生产能力为30000工时,则该公司应开发何种新产品;(3)如果公司现有剩余生产能力为30000工时,假定开发A、B两种产品过程中,需要装备不同的专用设备,分别需要追加专属成本10000元和50000元,则该公司应开发何种新产品。正确答案:解析: -

第12题:

不定项题ABC股份有限公司(以下简称ABC公司)为增值税一般纳税人,适用的增值税税率为17%。主营业务为生产销售A、B产品。原材料按照实际成本法核算,该公司按生产工时比例分配直接人工费用,按机器工时比例分配制造费用,2012年4月发生如下业务:(1)生产领用原材料800件,单位成本为500元/件,其中生产A产品耗用300件,生产B产品耗用500件。(2)生产耗用人工工时2000小时,单位人工工时为50元/小时,其中生产A产品耗用人工工时1200小时,生产B产品耗用人工工时800小时。(3)本月生产设备计提折旧63000元,其中生产A产品机器工时为40000小时,生产B产品机器工时为30000小时。(4)月末A产品全部完工入库;B产品本月完工入库150个,月末在产品100个,完工程度为50%,材料在开始生产时一次投入,其他成本按约当产量比例分配。(假定A、B产品期初在产品成本为零)要求:根据上述资料,回答第(1)~(5)题。A产品本月完工产品成本为()元。A246000

B210000

C0

D123000

正确答案: A解析: 暂无解析 -

第13题:

某企业生产一种产品,该产品的年产销量为10000件,售价为10元/件,单位变动成本为2元,则该产品的边际贡献总额是( )元。A.20000

B.70000

C.100000

D.80000答案:D解析:边际贡献总额=销售量×单位边际贡献=10000×(10-2)=80000(元)。 -

第14题:

某企业生产甲产品,售价为 60 元/件,单位变动成本 24 元,固定成本总额 100000 元,当年产销量 20000 件。

要求:计算单位边际贡献、边际贡献总额、边际贡献率及利润。答案:解析:单位边际贡献=单价-单位变动成本=60-24=36(元)

边际贡献总额=单位边际贡献×产销量 =36×20000=720 000(元)

边际贡献率=36/60×100%=60%

或边际贡献率=720000/(60×20000)×100%=60%

利润=720000-100000=620 000(元) -

第15题:

某企业生产甲、乙两种产品,12月份共发生生产工人工资70000元,福利费10000元。上述人工费按生产工时比例在甲、乙产品间分配,其中甲产品的生产工时为1200小时,乙产品的生产工时为800小时。该企业生产甲产品应分配的人工费为()元。A.28000

B.32000

C.42000

D.48000答案:D解析:生产职工薪酬费用分配率=费用总额÷分配标准(生产总工时)=(70 000+10 000)÷(1 200+800)=40(元/小时);

甲产品应分担的人工费=甲产品的生产工时×分配率=1 200×40=48 000(元)。 -

第16题:

甲制造业企业生产甲、乙两种产品,甲产品的单位定额工时为30小时,乙产品的单位定额工时为50小时。2020年9月,甲企业生产甲、乙产品共发生生产工人职工薪酬18000元。本月生产甲产品200件,乙产品180件,假定按工时比例分配职工薪酬,则甲产品应分配的职工薪酬为( )元。A.10800

B.9473.68

C.7200

D.6750答案:C解析:生产工人职工薪酬分配率=各种产品生产职工薪酬总额/各种产品定额工时之和=18000/(200×30+180×50)=1.2,所以甲产品应分配的职工薪酬=1.2×200×30=7200(元),选项C正确。 -

第17题:

某企业只生产一种产品,该产品的年产销量5000件,单价100元,单位变动成本为60元,年固定成本为120000元。根据上述资料,下列有关边际贡献的计算正确的有:A:单位边际贡献为40元

B:单位边际贡献为76元

C:边际贡献总额为80000元

D:边际贡献总额为200000元

E:边际贡献总额为380000元答案:A,D解析:注:单位边际贡献=100-60=40元边际贡献总额=5000*(100-60)=200000元 -

第18题:

某公司生产和销售A,B两种产品,A产品的单价为5元,B产品的单价为2.5元:A产品的贡献边际率为40%,B产品的贡献边际率为30%,全月固定成本总额为72000元。假定本月份A产品的预计销售量为30000件,B产品为40000件。要求:计算企业的安全边际额和本月的预计利润。

正确答案: A.产品的安全边际额=5×(30000-24000)=30000(元)

B.产品的安全边际额=2.5×(40000-32000)=20000(元)

安全边际额=20000+30000=50000(元)

本月的预计利润=安全边际额×边际贡献率=30000×40%+20000×30%=18000(元) -

第19题:

问答题设某企业生产和销售单一产品,该产品单位售价为80元,单位产品的直接材料为25元,直接人工18元,变动制造费用7元,固定成本总额60000元,本月销售产品5000件。要求:计算单位变动成本、单位边际贡献、边际贡献率、变动成本率和本月营业利润。正确答案:解析: -

第20题:

多选题某企业只生产一种产品,该产品的年产销量5000件,单价100元,单位变动成本为60元,年固定成本为120000元。根据上述资料,下列有关边际贡献的计算正确的有( )。A单位边际贡献为40元

B单位边际贡献为76元

C边际贡献总额为80000元

D边际贡献总额为200000元

正确答案: A,C解析: -

第21题:

单选题生产总工时为5000小时(全部用于生产某产品),每件产品需工时4小时,单位产品贡献边际20元,则生产该产品的贡献边际总额是()。A25000元

B30000元

C63000元

D40000元

正确答案: C解析: 暂无解析 -

第22题:

不定项题ABC股份有限公司(以下简称ABC公司)为增值税一般纳税人,适用的增值税税率为17%。主营业务为生产销售A、B产品。原材料按照实际成本法核算,该公司按生产工时比例分配直接人工费用,按机器工时比例分配制造费用,2012年4月发生如下业务:(1)生产领用原材料800件,单位成本为500元/件,其中生产A产品耗用300件,生产B产品耗用500件。(2)生产耗用人工工时2000小时,单位人工工时为50元/小时,其中生产A产品耗用人工工时1200小时,生产B产品耗用人工工时800小时。(3)本月生产设备计提折旧63000元,其中生产A产品机器工时为40000小时,生产B产品机器工时为30000小时。(4)月末A产品全部完工入库;B产品本月完工入库150个,月末在产品100个,完工程度为50%,材料在开始生产时一次投入,其他成本按约当产量比例分配。(假定A、B产品期初在产品成本为零)要求:根据上述资料,回答第(1)~(5)题。下列关于B产品成本在完工产品与在产品之间分配的表述中,正确的是()。AB完工产品应负担的直接材料成本为150000元

BB在产品应负担的直接人工成本为10000元

CB完工产品应负担的制造费用为20000元

DB产品本月完工产品成本为200250元

正确答案: A解析: 暂无解析 -

第23题:

不定项题ABC股份有限公司(以下简称ABC公司)为增值税一般纳税人,适用的增值税税率为17%。主营业务为生产销售A、B产品。原材料按照实际成本法核算,该公司按生产工时比例分配直接人工费用,按机器工时比例分配制造费用,2012年4月发生如下业务:(1)生产领用原材料800件,单位成本为500元/件,其中生产A产品耗用300件,生产B产品耗用500件。(2)生产耗用人工工时2000小时,单位人工工时为50元/小时,其中生产A产品耗用人工工时1200小时,生产B产品耗用人工工时800小时。(3)本月生产设备计提折旧63000元,其中生产A产品机器工时为40000小时,生产B产品机器工时为30000小时。(4)月末A产品全部完工入库;B产品本月完工入库150个,月末在产品100个,完工程度为50%,材料在开始生产时一次投入,其他成本按约当产量比例分配。(假定A、B产品期初在产品成本为零)要求:根据上述资料,回答第(1)~(5)题。下列关于直接人工成本分摊的表述中,正确的是()。A产品负担的直接人工成本应该计入该产品的生产成本中

BA产品应分摊的直接人工成本为60000元

CB产品应分摊的直接人工成本为40000元

D应计入应付职工薪酬科目的金额为80000元

正确答案: A解析: 暂无解析 -

第24题:

问答题某企业生产A、B两种产品。两种产品共用设备工时总数为20000小时,共用人工工时总数为18000小时。A产品单位产品所需设备工时为3小时,人工工时为5小时,单位边际贡献为40元;B产品单位产品所需的设备工时为5小时,人工工时为4小时,单位边际贡献为50元。根据市场预测,A产品最大市场销量为2000件,B产品最大市场销量为3000件。要求:A、B产品各应生产多少件,既能使企业的资源得到充分利用,又能获取最大的边际贡献总额。正确答案:解析: