多选题下列属于客票特殊情况下开账的有( )。A改变客票点B票价变更情况下的开账C遗失、被盗客票的开账D逾重行李票的开账E超售时客票的开账

题目

多选题

下列属于客票特殊情况下开账的有( )。

A

改变客票点

B

票价变更情况下的开账

C

遗失、被盗客票的开账

D

逾重行李票的开账

E

超售时客票的开账

相似考题

更多“多选题下列属于客票特殊情况下开账的有( )。A改变客票点B票价变更情况下的开账C遗失、被盗客票的开账D逾重行李票的开账E超售时客票的开账”相关问题

-

第1题:

自愿改变航程时填开的新客票,开账货币的转换要以( )为基础。A.实付货币

B.付款国货币

C.始发国货币

D.公布货币答案:C解析:于自愿改变航程时填开的新客票,无论销售方式是否是SI,开账货币一律以始发国货币为基础进行转换。 -

第2题:

AA填开一票运费到付的货运单,联运收入为USD1100.00,已知手续费率为5%,航程、承运人及各航段分摊结果如下:

关于本票货物的开账方法,正确的说法是( )。

A.各承运人都向AA开账

B.各承运人都向DD开账

C.各承运人都向其后续的接运人开账

D.各承运人都采用累积式(或咬尾式)方法开账答案:C,D解析:在货物运费到付时采用一种所有航空公司都向其下一家接运人开账的方法,这种方法称为累积式开账(Cumulative Charges Method),又称咬尾式开账。使用累积式开账方法时,每一航空公司的开账金额都可按下列公式计算:开账金额=始发地到交运地的分摊结果+交运地到目的地的手续费。 -

第3题:

下列关于货物运费到付时的开账方法,正确的说法有()。A.货物运费到付情况下,各承运人都向出票航空公司开账

B.货物运费到付情况下,各承运人都向目的地航空公司或其代理公司开账

C.货物运费到付情况下,各承运人都向其后续的接运人开账

D.货物运费到付情况下,各承运人都采用累积式方法开账

E.货物运费到付情况下,各承运人都按照从始发地到交运地的分摊结果加上交运地到目的地的手续费计算其开账金额,如果有始发地发生的其他费用也应考虑。答案:C,D,E解析: -

第4题:

按照不完全乘机联的做法开账,意味着( )。A.相应航段承运人有权开出金额不超过航段运价的账单

B.当“不完全乘机联”开账金额与正常情况下的开账金额相差超过30美元时,出票航空公司可以调整

C.相应航段承运人有权开出金额超过航段运价的账单

D.相应航段承运人无权开出任何账单

E.若出票航空公司能证明其所开出的客票是完整的,它可以不接受“不完全乘机联”开账答案:A,B,E解析:不完全乘机联的开账 当客票票价计算栏中航程或票价计算点信息不完整或客票的航程有矛盾时,相应航段承运人有权按照不完全乘机联的做法开账。即:开账航空公司有权向出票人开出金额不超过承运航段票价的账单。①若出票航空公司能证明所开出的客票是完整的,它可以不接受“不完全乘机联”开账②当“不完全乘机联”开账金额与正常情况下的开账金额相差超过30USD时,出票航空公司可以调整;③承运人按“不完全乘机联”开账必须盖“Debit for Incomplete Coupon”章。若按“不完全乘机联”开账却未盖“Debit for Incomplete Coupon”章说明,出票人有权调整,无论是否超过30USD。开账航空公司不能通过补盖“Debit for Incomplete Coupon”章再次调整。 -

第5题:

一本从日本始发的客票,如果在香港以港币(HKD)付款,则应以( )内货币为基础转换为开账货币。A.票价栏(FARE)

B.实付货币栏(EQUIV.FARE PD.)

C.税款栏(TAX)

D.付款方式栏(FORMOFPAYMENT)答案:B解析:此时销售方式是SO,即非始发国付款(始发国是日本,付款国是香港),以付款国货币付款(香港以港币付款)时,实付货币栏(EQUIV.FARE PD.)填列的就是付款国货币,而客票开账货币的转换一般要以付款国货币为基础进行转换。 -

第6题:

货物运费到付情况下,各承运人都( )。

A.向出票航空公司开账

B.向目的地航空公司或其代理公司开账

C.向其后续的接运人开账

D.采用累积式方法开账

E.按照从始发地到交运地的分摊结果加上交运地到目的地的手续费计算其开账金额,如果有始发地发生的其他费用也应考虑答案:C,D,E解析:在货物运费到付时要采用一种所有航空公司都向其下一家接运人开账的方法,这种方法称为累积式开账(Cumulative Charges Method),又称咬尾式开账。使用累积式开账方法时,每一航空公司的开账金额都可按下列公式计算:开账金额=始发地到交运地的分摊结果+交运地到目的地的手续费。 -

第7题:

货运开账时,接受开账航空公司特别提出附货运单的要求,应向开账航空公司支付每张货运单()美元。A.0

B.2

C.4

D.6答案:B解析:附货运单的条件货运开账一般不要求附货运单。若接受开账航空公司特别提出附货运单的要求,须向开账航空公司提供相应账单号、开账日期和货运单号,并向开账航空公司支付每张货运单2美元的费用。 -

第8题:

下列关于不完全乘机联开账,正确的说法有( )。A.若出票航空公司能证明所开客票是完整的,它可以不接受“不完全乘机联”开账

B.当“不完全乘机联”开账金额与正常开账金额相差超过25美元时,出票航空公司可以调整

C.当“不完全乘机联”开账金额与正常开账金额相差超过30美元时,出票航空公司可以调整

D.承运人按“不完全乘机联”开账必须盖“Debit for Incomplete Flight Coupon”章

E.若承运人开账未盖“Debit for Incomplete Flight Coupon”章,收到出票人的调整账单后,发出原始账单的航空公司应补盖“Debit for Incomplete Flight Coupon”章再行调整答案:A,C,D解析:不完全乘机联的开账 当客票票价计算栏中航程或票价计算点信息不完整或客票的航程有矛盾时,相应航段承运人有权按照不完全乘机联的做法开账。即:开账航空公司有权向出票人开出金额不超过承运航段票价的账单。①若出票航空公司能证明所开出的客票是完整的,它可以不接受“不完全乘机联”开账②当“不完全乘机联”开账金额与正常情况下的开账金额相差超过30USD时,出票航空公司可以调整;③承运人按“不完全乘机联”开账必须盖“Debit for Incomplete Coupon”章。若按“不完全乘机联”开账却未盖“Debit for Incomplete Coupon”章说明,出票人有权调整,无论是否超过30USD。开账航空公司不能通过补盖“Debit for Incomplete Coupon”章再次调整。 -

第9题:

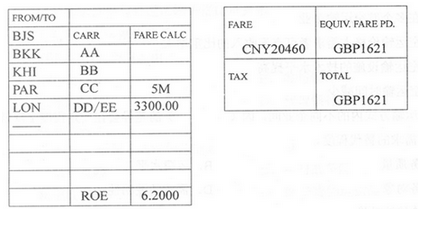

一本由XX填开的客票,付款地为英国伦敦。相关资料如下表。

这本客票的开账基础货币应为( )。A.CNY

B.USD.C.GBP

D.THB.答案:C解析:此时销售方式是SO,即非始发国付款(始发国是日本,付款国是香港),以付款国货币付款(香港以港币付款)时,实付货币栏(EQUIV.FAREPD.)填列的就是付款国货币,而客票开账货币的转换一般要以付款国货币为基础进行转换。 -

第10题:

CRS自动出票系统的主要功能有( )。

- A、可以打印航空公司客票

- B、可以打印BSP中性票

- C、使开票工作规范化

- D、可提供出票统计结果

- E、为开账结算自动化奠定了基础

正确答案:A,B,C,D,E -

第11题:

多选题CRS自动出票系统的主要功能有( )。A可以打印航空公司客票

B可以打印BSP中性票

C使开票工作规范化

D可提供出票统计结果

E为开账结算自动化奠定了基础

正确答案: C,B解析: 暂无解析 -

第12题:

多选题以下哪些单据可以进行库存的开账()?A一般库存交易单

B成本/开账调整单

C调拨单

D录入盘点料件

正确答案: B,C解析: 暂无解析 -

第13题:

一本从日本始发销售方式为SI的客票,如果旅客用英镑付款,则应以( )为基础转换为开账货币。A.英镑

B.日元

C.欧元

D.人民币答案:B解析:当客票的销售方式是SI,即在始发国付款,付款国货币等同于始发国货币,即FARE栏的数据。 -

第14题:

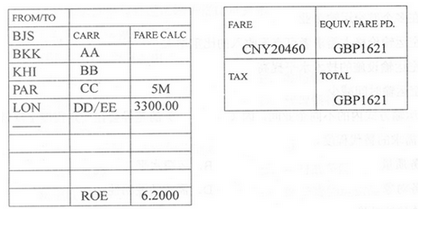

一本由XX填开的客票,付款地为英国伦敦。相关资料如下表。

这本客票的开账基础货币应为( )。A.CNY

B.USD

C.GBP

D.THB答案:C解析:此时销售方式是SO,即非始发国付款(始发国是日本,付款国是香港),以付款国货币付款(香港以港币付款)时,实付货币栏(EQUIV.FAREPD.)填列的就是付款国货币,而客票开账货币的转换一般要以付款国货币为基础进行转换。 -

第15题:

以下关于咬尾式开账的说法,哪一个是不正确的( )。A.咬尾式开账又称为累积式开账

B.咬尾式开账是所有航空公司都向其下一家航空公司开账

C.若出票人同时也是第一航段的承运人,则不能使用咬尾式开账方法

D.在咬尾式开账中,可以将手续费考虑在内一起计算。答案:C解析:货运单的开账(运费到付)假设AA填开一票运费到付的货运单,航程及承运人如下:A(BB)B(CC)C(DD)D ,因为是运费到付,AA未在填单环节向托运人收取运费,所以各承运人不能向AA开账。由于运费是在目的地由收货人支付给最后一家承运人或其代理人的,各承运人理应向目的地航空公司或其代理人开账。但事实上,如果货运路线和承运人发生变更,承运航空公司向最后一家航空公司或其代理公司开账就存在一定困难。但各航空公司把货物交给哪家航空公司继续承运是能够明确的,所以在货物运费到付时要采取一种所有航空公司都要向下一家接运人开账的办法,这种方法称为累积式开账,又称咬尾式开账。 -

第16题:

客票承运航空公司应以客票的()作为依据向出票人开账。A.会计联

B.出票人联

C.乘机联

D.旅客联答案:C解析: -

第17题:

以下哪种情况,承运人无权开账。( )A.客票已声明遗失或被盗

B.逾重行李票

C.客票无号码、号码不全

D.客票的航程有矛盾答案:A解析:遗失、被盗客票的开账已声明遗失或被盗的客票,承运人无权开票。 -

第18题:

一本客票全航程一组票价,票价总额为USD1000.00。

承运人 AA BB CC

航程 A--B--C--D

分摊系数 400 600 1000

若AA要求按A-B的航段运价USD240.00固定收费

假定本联程客票是由XX公司开具的,但已由XX公司声明遗失/被盗,那么,CC可向BB开账金额是()。A.0

B.475

C.300

D.500答案:A解析: -

第19题:

货运开账一般不要求附货运单。若接受开账航空公司特别提出附货运单的要求,须向开账航空公司提供()。A.账单号

B.开账日期

C.货运单号

D.货运单复印件

E..托运人有效身份证件答案:A,B,C解析:附货运单的条件货运开账一般不要求附货运单。若接受开账航空公司特别提出附货运单的要求,须向开账航空公司提供相应账单号、开账日期和货运单号,并向开账航空公司支付每张货运单2USD的费用。 -

第20题:

关于不完全乘机联的开账,下列说法正确的有( )。

A.若出票航空公司能证明其所开出的客票是完整的,它可以不接受“不完全乘机联”开账

B.当“不完全乘机联”开账金额与正常情况下的开账金额相差超过20美元时,出票航空公司可以调整

C.承运人按“不完全乘机联”开账时,必须盖“Debit for Incomplete Flight Coupon”章

D.若按“不完全乘机联”开账却未盖“Debit for Incomplete Flight Coupon”章,出票人有权调整,无论是否超过30美元

E.开账航空公司不能通过补盖“debit for incomplete flight coupon”章再次调整答案:A,C,D,E解析:B项,当“不完全乘机联”开账金额与正常情况下的开账金额相差超过30美元时,出票航空公司可以调整。 -

第21题:

为了有统一的货币转换基础,《收入会计手册》PartA第12章中特别规定,客票开账货币的转换一般要以( )货币为基础转换成开账货币。

- A、始发国

- B、非始发国

- C、非付款国

- D、付款国

正确答案:D -

第22题:

下列属于客票特殊情况下开账的有( )。

- A、改变客票点

- B、票价变更情况下的开账

- C、遗失、被盗客票的开账

- D、逾重行李票的开账

- E、超售时客票的开账

正确答案:A,B,C,D -

第23题:

单选题为了有统一的货币转换基础,《收入会计手册》PartA第12章中特别规定,客票开账货币的转换一般要以( )货币为基础转换成开账货币。A始发国

B非始发国

C非付款国

D付款国

正确答案: D解析: 暂无解析