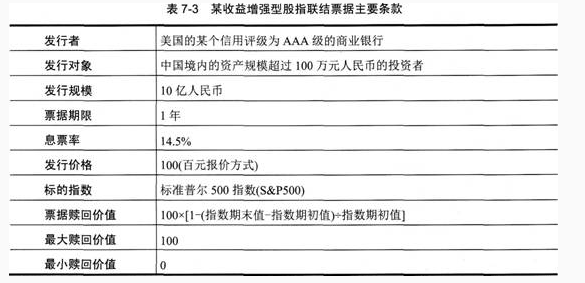

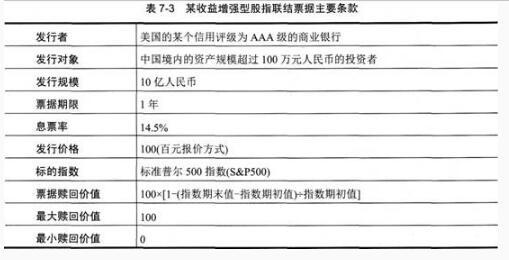

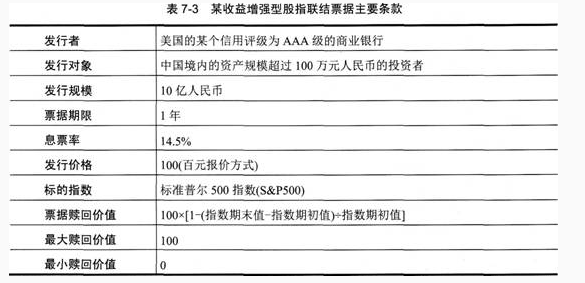

单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为()。A 4.5%B 14.5%C -5.5%D 94.5%

题目

单选题

根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为()。

A

4.5%

B

14.5%

C

-5.5%

D

94.5%

相似考题

参考答案和解析

正确答案:

B

解析:

票据赎回价值=100×[1-(1800-1500)÷1500]=80(百元),由于息票率为14.5%,则回收资金为80+14.5%×100=94.5(百元),所以投资收益率=(94.5-100)÷100=-5.5%。

更多“单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为()。A 4.5%B 14.5%C -5.5%D 94.5%”相关问题

-

第1题:

根据下列材料,回答1-5

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

产品中期权组合的价值为( )元。 查看材料A.14.5

B.5.41

C.8.68

D.8.67答案:D解析:该产品中含有两个期权,一个是看涨期权空头,它的行权价是指数期初值1500,期限是1年,每个产品中所含的份额是“100/指数期初值”份;另一个期权是看涨期权多头,它的行权价是指数期初值的两倍3000,期限也是1年,每个产品中所含的份额也是“100/指数期初值”份。这两个期权都是普通的欧式期权,根据当时的市场条件,每个产品所占的期权份额的理论价格分别为8.68元和0.01元。所以产品中期权组合的价值是8.67元。 -

第2题:

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题77-81

该收益增强型股指联结票据在票据中嵌入了( )合约。A.股指期权空头

B.股指期权多头

C.价值为负的股指期货

D.价值为正的股指期货答案:A解析:从票据的赎回条款可以看出,如果指数在期末时比期初时有所升值,那么投资者回收的资金就会降低,则投资者卖出了以标准普尔500指数为标的的看涨期权,同时获得了较高的息票率。 -

第3题:

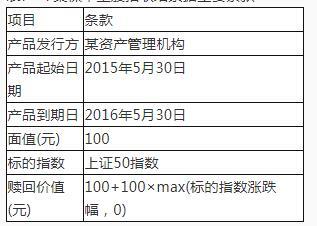

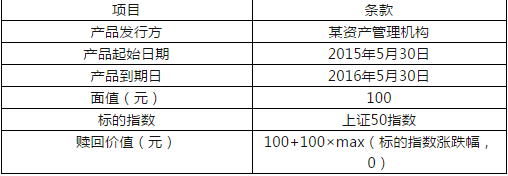

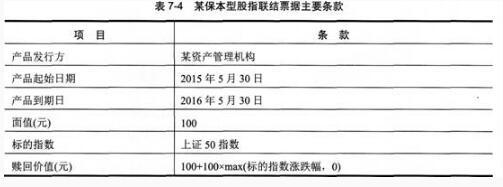

某资产管理机构发行了一款保本型股指联结票据,产品的主要条款如表7—7所示。根据主要条款的具体内容,回答以下两题。

表7—7某保本型股指联结票据主要条款

假设产品即将发行时1年期的无风险利率是4.5%,为了保证产品能够实现完全保本,发行者就要确保每份产品都有(??)元的资金用于建立无风险的零息债券头寸。A.95

B.95.3

C.95.7

D.96.2答案:C解析:为了保证产品能够实现完全保本,发行者就要确保每份产品都有100/(1+4.5%)≈95.7(元)的资金用于建立无风险的零息债券头寸。 -

第4题:

根据下列材料,回答1-5

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

如果将最小赎回价值规定为80元,市场利率不变,则产品的息票率应为( )。 查看材料A.0.85%

B.12.5%

C.12.38%

D.13.5%答案:B解析:将最小赎回价值规定为80元的话,那么期权组合中的看涨期权多头的行权价就不是3000点,而是1800点,价格是1.85元。所以期权组合的价值就是6.83,在市场利率为5.36%的情况下,产品的息票率就将变成为12.5%。 -

第5题:

根据下列材料,回答1-5

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为( )。 查看材料A.4.5%

B.14.5%

C.-5.5%

D.94.5%答案:C解析:票据赎回价值=100×[1-(1800-1500)÷1500]=80(百元),由于息票率为14.5%,则回收资金为80+14.5%×100=94.5(百元),所以投资收益率=(94.5-100)÷100=-5.5%。 -

第6题:

根据下列材料,回答1-5

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

假设该产品中的利息是到期一次支付的,市场利率为( )时,发行人将会亏损。 查看材料A.5.35%

B.5.37%

C.5.39%

D.5.41%答案:A解析:现在产品的定价是14.5‰这个价格的一部分来自于卖出的期权,即8.67%,另一部分则是市场无风险利率水平;又因为1年之后才拿到利息,要考虑贴现。则市场利率的水平应该根据以下方程得到100x市场利率=100×14.5%-8.67×(1+市场利率1,由此算得市场利率应该是5.36%。如果市场利率水平比5.36%低,那么依照14.5%的价格发行的话,发行人是亏了。这种情况下,发行人可能会降低产品的发行价格。 -

第7题:

假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为( )。A.4.5%

B.14.5%

C.一5.5%

D.94.5%答案:C解析:票据赎回价值=100×[1-(1800-1500)÷1500]=80(百元),由于息票率为14.5%,则回收资金为80+14.5%×l00=94.5(百元),所以投资收益率=(94.5-100)÷100=-5.5%。 -

第8题:

()具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率。

- A、保本型股指联结票据

- B、收益增强型股指联结票据

- C、参与型红利证

- D、增强型股指联结票据

正确答案:B -

第9题:

单选题关于收益增强型股指联结票据的说法错误的是()。A收益增强型股指联结票据具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率

B为了产生高出市场同期的利息现金流,通常需要在票据中嵌入股指期权空头或者价值为负的股指期货或远期合约

C收益增强类股指联结票据的潜在损失是有限的,即投资者不可能损失全部的投资本金

D收益增强类股指联结票据中通常会嵌入额外的期权多头合约,使得投资者的最大损失局限在全部本金范围内

正确答案: A解析: C项,由于远期类合约和期权空头的潜在损失可以是无限的,所以,收益增强类股指联结票据的潜在损失也可以是无限的,即投资者不仅有可能损失全部的投资本金,而且还有可能在期末亏欠发行者一定额度的资金。 -

第10题:

单选题()具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率。A保本型股指联结票据

B收益增强型股指联结票据

C参与型红利证

D增强型股指联结票据

正确答案: D解析: 收益增强型股指联结票据具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率。 -

第11题:

单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题该收益增强型股指联结票据在票据中嵌入了()合约。A股指期权空头

B股指期权多头

C价值为负的股指期货

D价值为正的股指期货

正确答案: B解析: 从票据的赎回条款可以看出,如果指数在期末时比期初时有所升值,那么投资者回收的资金就会降低,则投资者卖出了以标准普尔500指数为标的的看涨期权,同时获得了较高的息票率。 -

第12题:

单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为()。A4.5%

B14.5%

C-5.5%

D94.5%

正确答案: C解析: 票据赎回价值=100×[1-(1800-1500)÷1500]=80(百元),由于息票率为14.5%,则回收资金为80+14.5%×100=94.5(百元),所以投资收益率=(94.5-100)÷100=-5.5%。 -

第13题:

某资产管理机构发行了—款保本型股指联结票据,产品的主要条款如表所示,根据主要条款的具体内容,回答以下问题:

假设产品即将发行时1年期的无风险利率是4.5%,为了保证产品能够实现完全保本,发行者就要确保每份产品都有()元的资金用于建立无风险的零息债券头寸。A.95

B.95.3

C.95.7

D.96.2答案:C解析:为了保证产品能够实现完全保本,发行者就要确保每份产品都有100/(1+4.5%)=95.7 (元)的资金用于建立无风险的零息债券头寸。 -

第14题:

假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为( )。A.4.5%

B.14.5%

C.-5.5%

D.94.5%答案:C解析:票据赎回价值=100×[1-(1800-1500)÷1500]=80(百元),由于息票率为14.5%,则回收资金为80+14.5%×100=94.5(百元),所以投资收益率=(94.5-100)÷100=-5.5%。 -

第15题:

根据下面资料,回答76-80题

某款收益增强型的股指联结票据的主要条款如表7—6所示。请据此条款回答以下五题。

表7—6某收益增强型股指联结票据主要条款

该收益增强型股指联结票据在票据中嵌入了( )合约:A.看涨期权

B.看跌期权

C.价值为负的股指期货

D.价值为正的股指期货答案:A解析:从票据的赎回条款可以看出,如果指数在期末时比期初时有所升值,那么投资者回收的资金就会降低,则投资者卖出了以标准普尔500指数为标的的看涨期权,同时获得了较高的息票率。 -

第16题:

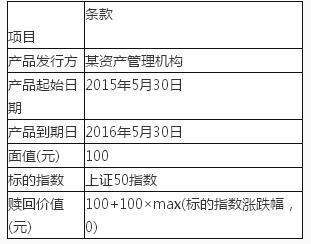

某资产管理机构发行了—款保本型股指联结票据,产品的主要条款如表7-7所示。根据主要条款的具体内容,回答题。

表7-7某保本型股指联结票据主要条款

如果按照当前市场情况,该期权的市场价值大于3.5元,则为保本,应该( )。查看材料A.加入同样数量比例的看涨期权的空头

B.加入同样数量比例的看涨期权的多头

C.加入同样数量比例的看跌期权的多头

D.降低发行价格答案:A解析:加入期权的空头,可以减少发型票据的价值,从而使得公司保本。降低发行价格同样会亏损。

考点:保本型股指联结票据 -

第17题:

根据下面资料,回答74-75题

某资产管理机构发行了一款保本型股指联结票据,产品的主要条款如表7—7所示。根据主要条款的具体内容,回答以下两题。

表7—7某保本型股指联结票据主要条款

假设产品即将发行时1年期的无风险利率是4.5%,为了保证产品能够实现完全保本,发行者就要确保每份产品都有()元的资金用于建立无风险的零息债券头寸。A.95

B.95.3

C.95.7

D.96.2答案:C解析:为了保证产品能够实现完全保本,发行者就要确保每份产品都有100/(1+4.5%)=95.7(元)的资金用于建立无风险的零息债券头寸。 -

第18题:

某资产管理机构发行了一款保本型股指联结票据,产品的主要条款如表7.4所示。

根据主要条款的具体内容,回答以下两题75-76。

假设产品即将发行时1年期的无风险利率是4.5%,为了保证产品能够实现完全保本,发行者就要确保每份产品都有( )元的资金用于建立无风险的零息债券头寸。A.95

B.95.3

C.95.7

D.96.2答案:C解析:为了保证产品能够实现完全保本,发行者就要确保每份产品都有100/(1+4.5%)=95.7(元)的资金用于建立无风险的零息债券头寸。 -

第19题:

以下各产品中含有乘数因子的是( )。A.保本型股指联结票据

B.收益增强型股指联结票据

C.逆向浮动利率票据

D.指数货币期权票据答案:D解析:之所以称之为指数货币期权票据,是因为内嵌期权影响票据到期价值的方式并不是简单地将期权价值叠加到投资本金中,而是以乘数因子的方式按特定的比例缩小或放大票据的赎回价值。 -

第20题:

多选题假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为( )。A4.5%

B14.5%

C-5.5%

D94.5%

正确答案: B,C解析:

票据赎回价值=100×[1-(1800-1500)÷1500]=80(元),由于息票率为14.5%,则回收资金为80+14.5%×100=94.5(元),所以投资收益率=(94.5-100)÷100=-5.5%。 -

第21题:

单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题假设该产品中的利息是到期一次支付的,市场利率为()时,发行人将会亏损。A5.35%

B5.37%

C5.39%

D5.41%

正确答案: A解析: 现在产品的定价是14.5‰这个价格的一部分来自于卖出的期权,即8.67%,另一部分则是市场无风险利率水平;又因为1年之后才拿到利息,要考虑贴现。则市场利率的水平应该根据以下方程得到:100x市场利率=100×14.5%-8.67×(1+市场利率1,由此算得市场利率应该是5.36%。如果市场利率水平比5.36%低,那么依照14.5%的价格发行的话,发行人是亏了。这种情况下,发行人可能会降低产品的发行价格。 -

第22题:

单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题如果将最小赎回价值规定为80元,市场利率不变,则产品的息票率应为()。A0.85%

B12.5%

C12.38%

D13.5%

正确答案: D解析: 将最小赎回价值规定为80元的话,那么期权组合中的看涨期权多头的行权价就不是3000点,而是1800点,价格是1.85元。所以期权组合的价值就是6.83,在市场利率为5.36%的情况下,产品的息票率就将变成为12.5%。 -

第23题:

单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题产品中期权组合的价值为()元。A14.5

B5.41

C8.68

D8.67

正确答案: C解析: 该产品中含有两个期权,一个是看涨期权空头,它的行权价是指数期初值1500,期限是1年,每个产品中所含的份额是“100/指数期初值”份;另一个期权是看涨期权多头,它的行权价是指数期初值的两倍3000,期限也是1年,每个产品中所含的份额也是“100/指数期初值”份。这两个期权都是普通的欧式期权,根据当时的市场条件,每个产品所占的期权份额的理论价格分别为8.68元和0.01元。所以产品中期权组合的价值是8.67元。 -

第24题:

单选题关于收益增强型股指说法错误的是( )。A收益增强型股指联结票据具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率

B为了产生高出市场同期的利息现金流,通常需要在票据中嵌入股指期权空头或者价值为负的股指期货或远期合约

C收益增强型股指联结票据的潜在损失是有限的,即投资者不可能损失全部的投资本金

D收益增强型股指联结票据中通常会嵌入额外的期权多头合约,使得投资者的最大损失局限在全部本金范围内

正确答案: C解析:

C项,由于远期类合约和期权空头的潜在损失可以是无限的,收益增强型股指联结票据的潜在损失也可以是无限的,即投资者不仅有可能损失全部的投资本金,而且还有可能在期末亏欠发行者一定额度的资金。为了避免后一种情况的发生,收益增强型股指联结票据中通常会嵌入额外的期权多头合约,使得投资者的最大损失局限在全部本金范围内。