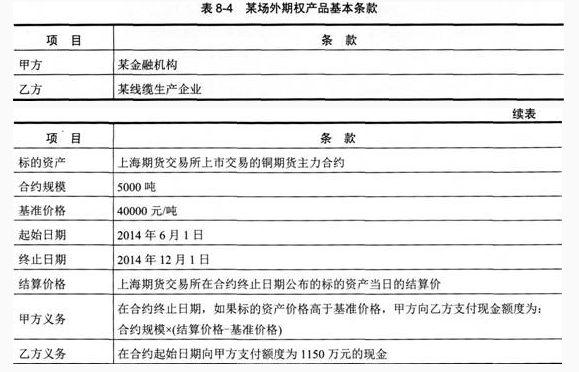

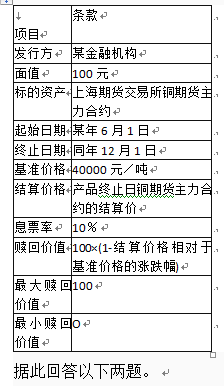

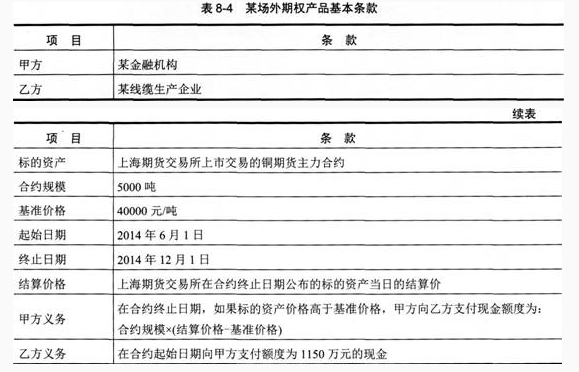

单选题假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。假如合约到期时铜期货价格上涨到70000元/吨,那么金融机构亏损约()亿元。A 1.15B 1.385C 1.5D 3.5

题目

单选题

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。假如合约到期时铜期货价格上涨到70000元/吨,那么金融机构亏损约()亿元。

A

1.15

B

1.385

C

1.5

D

3.5

相似考题

更多“单选题假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。假如合约到期时铜期货价格上涨到70000元/吨,那么金融机构亏损约()亿元。A 1.15B 1.385C 1.5D 3.5”相关问题

-

第1题:

根据下面资料,回答88-89题

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8—2所示。

表8—2某场外期权产品基本条款

假如合约到期时铜期货价格上涨到70000元/吨,那么金融机构亏损约( )亿元。A.1.15

B.1.385

C.1.5

D.3.5答案:B解析:如果合约到期时铜期货价格上涨到70000元/吨,那么金融机构支付给这家线缆企业的现金额度=合约规模×(结算价格一基准价格)=5000摹×(70000-40000)=150000000(元),扣除最初获得的1150万元现金收入,金融机构亏损约为1.385亿元。 -

第2题:

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。

据此回答以下两题19-20。

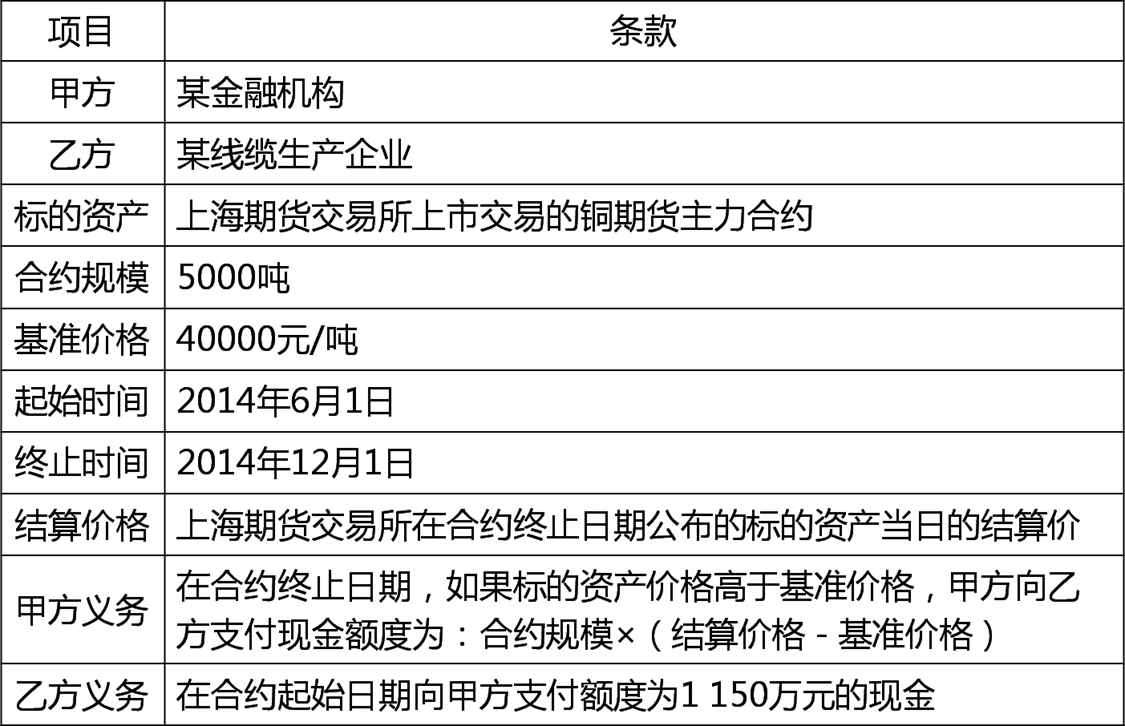

用敏感性分析的方法,则该期权的Delta是( )元。 查看材料A.3525

B.2025.5

C.2525.5

D.3500答案:C解析:由于金融机构当前的风险暴露就是价值1150万元的期权合约,主要的风险因子是铜期货价格,铜期货价格的波动率和金融机构的投融资利率等。根据B1ack-Scho1es期权定价公式,用敏感性分析的方法,可以得出期权的Delta,即Delta=5000×0.5051=2525.5(元)。即铜期货价格在当前的水平上涨了1元,合约的价值将会提高约2525.5元,相当于金融机构的或有债务提高了2525.5元。 -

第3题:

2005年,铜加工企业为对中铜价上涨的风险,以3700美元/吨买入LME的11月铜期货,同时买入相同规模的11月到期的美式铜期货看跌期权,执行价格为3740美元/吨,期权费为60美元/吨。如果11月初,铜期货价格下跌到4100美元/吨,此时铜期货看跌期权的期权费为2美元/吨。企业对期货合约和期权合约全部平仓。该策略的损益为( )美元/吨(不计交易成本)A.342

B.340

C.400

D.402答案:A解析:参考期权交易。套期保值策咯.期货价格上涨到4100,期货头寸获利=4100-3700=400美元/吨,期权头寸亏损=60-2=58美元/吨,总损益=400-58=342美元/吨。 -

第4题:

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如下表所示。

某场外期权产品基本条款

用敏感性分析的方法,则该期权的Delta是( )元。A.3525

B.2025.5

C.2525.5

D.3500答案:C解析:可以看出,上述的场外期权合约是一个铜期货的普通欧式看涨期权,由于金融机构当前的风险暴露就是价值1150万元的期权合约,主要的风险因子是铜期货价格、铜期货价格的波动率和金融机构的投融资利率等。根据Black-Scholes期权定价公式,用敏感性分析的方法,可以得出期权的Delta,即:Delta=5000×0.5051=2525.5(元)。即铜期货价格在当前的水平上涨了1元,合约的价值将会提高约

2525.5元,相当于金融机构的或有债务提高了2525.5元。 -

第5题:

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。

据此回答以下两题73-74。

假如合约到期时铜期货价格上涨到70000元/吨,那么金融机构亏损约( )亿元。A.1.15

B.1.385

C.1.5

D.3.5答案:B解析:如果合约到期时铜期货价格上涨到70000元/吨,那么金融机构支付给这家线缆企业的现金额度=合约规模×(结算价格-基准价格)=5000×(70000-40000)=1.5(亿元),扣除最初获得的1 150万元现金收入,金融机构亏损约为1.385亿元。 -

第6题:

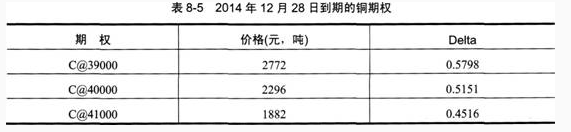

假如市场上存在以下在2014年12月28目到期的铜期权,如表8—5所示。

某金融机构通过场外期权合约而获得的Delta是-2525.5元,现在根据金融机构场外期权业务的相关政策,从事场外期权业务,需要将期权的Delta进行对冲。

据此回答以下两题17-18。

上题中的对冲方案也存在不足之处,则下列方案中最可行的是( )。 查看材料A.C@40000合约对冲2200元Delta、C@41000合约对冲325.5元Delta

B.C@40000合约对冲1200元Delta、C@39000合约对冲700元Delta、C@41000合约对冲625.5元

C.C@39000合约对冲2525.5元Delta

D.C@40000合约对冲1000元Delta、C@39000合约对冲500元Delta、C@41000合约对冲825.5元答案:B解析:针对上题对冲方案存在不足之处,例如所需建立的期权头寸过大,在交易时可能无法获得理想的建仓价格,这时,该金融机构可能需要再将一部分Delta分配到其他的期权中,故不考虑A、C两项。D项,没有将期权的Delta全部对冲。因此B项方案最可行。 -

第7题:

根据下列材料,回答1-5

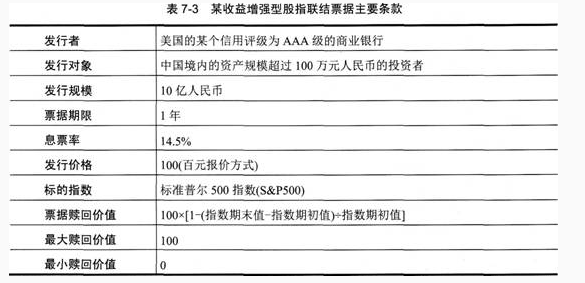

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

假设该产品中的利息是到期一次支付的,市场利率为( )时,发行人将会亏损。 查看材料A.5.35%

B.5.37%

C.5.39%

D.5.41%答案:A解析:现在产品的定价是14.5‰这个价格的一部分来自于卖出的期权,即8.67%,另一部分则是市场无风险利率水平;又因为1年之后才拿到利息,要考虑贴现。则市场利率的水平应该根据以下方程得到100x市场利率=100×14.5%-8.67×(1+市场利率1,由此算得市场利率应该是5.36%。如果市场利率水平比5.36%低,那么依照14.5%的价格发行的话,发行人是亏了。这种情况下,发行人可能会降低产品的发行价格。 -

第8题:

根据下面资料,回答96-97题

某金融机构卖给某线缆企业一份场外看涨期权。为对冲风险,该金融机构发行了一款结构化产品获得看涨期权的多头头寸,具体条款如表8—2所示。

表8—2某金融机构发行的结构化产品的基本条款

97关于该款结构化产品,以下描述正确的是( )。A.该产品相当于嵌入了一个铜期货的看涨期权多头

B.该产品相当于嵌入了一个铜期货的看涨期权空头

C.当标的资产价格下跌时,投资者可以获利

D.当标的资产价格上涨时,投资者可以获利答案:B,C解析:这一款收益增强型的结构化产品能够让投资者在标的资产价格下跌时获得比较高的利息,但是当标的资产价格上升时蒙受亏损。这样的产品相当于嵌入了一个铜期货价格的看涨期权空头。金融机构发行了这款产品,相当于获得了看涨期权多头,以此来对冲先前给线缆企业提供场外期权所带来的风险。 -

第9题:

2005年,铜加工企业为对冲铜价上涨的风险,以3700美元/吨买入LME的11月铜期货,同时买入相同规模的11月到期的美式铜期货看跌期权,执行价格为3740美元/吨,期权费为60美元/吨。据此回答以下两题。 如果11月初,铜期货价格上涨到4100美元/吨,此时铜期货看跌期权的期权费为2美元/吨,企业对期货合约和期权合约全部平仓。该策略的损益为()美元/吨。

- A、342

- B、340

- C、400

- D、402

正确答案:A -

第10题:

单选题某客户卖出铜期货合约10手,成交价格为67500元/吨,当天该合约结算价是67400元/吨,他的持仓盈亏是()元(铜期货交易单位为5吨/手)。A亏损5000

B亏损1000

C盈利5000

D盈利1000

正确答案: A解析: -

第11题:

单选题假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。用敏感性分析的方法,则该期权的Delta是()元。A3525

B2025.5

C2525.5

D3500

正确答案: A解析: 由于金融机构当前的风险暴露就是价值1150万元的期权合约,主要的风险因子是铜期货价格,铜期货价格的波动率和金融机构的投融资利率等。根据B1ack-Scho1es期权定价公式,用敏感性分析的方法,可以得出期权的Delta,即:Delta=5000×0.5051=2525.5(元)。即铜期货价格在当前的水平上涨了1元,合约的价值将会提高约2525.5元,相当于金融机构的或有债务提高了2525.5元。 -

第12题:

单选题假如市场上存在以下在2014年12月28目到期的铜期权,如表8—5所示。某金融机构通过场外期权合约而获得的Delta是-2525.5元,现在根据金融机构场外期权业务的相关政策,从事场外期权业务,需要将期权的Delta进行对冲。据此回答。如果选择C@40000这个行权价进行对冲,买入数量应为()手。A5592

B4356

C4903

D3550

正确答案: D解析: 如果选择C@40000这个行权价进行对冲,则期权的Delta等于0.5151,而金融机构通过场外期权合约而获得的Delta则是-2525.5元,所以金融机构需要买入正Delta的场内期权来使得场内场外期权组合的Delta趋近于0。则买入数量=2525.5+0.5151=4903(手)。 -

第13题:

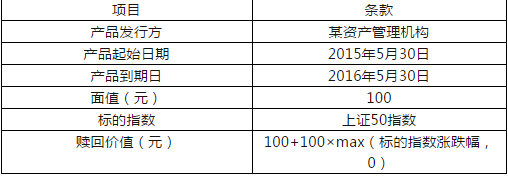

某资产管理机构发行了—款保本型股指联结票据,产品的主要条款如表7-7所示。根据主要条款的具体内容,回答题。

表7-7某保本型股指联结票据主要条款

假设产品即将发行时1年期的无风险利率是4.5%,若产品运营需0.8元,则用于建立期权头寸的资金有( )元。查看材料A.4.5

B.14.5

C.3.5

D.94.5答案:C解析:根据发行者要确保每份产品都有100/(1+4.5%)=95.7(元)的资金用于建立无风险的零息债券头寸。则用于建立期权头寸的资金=100-95.7-0.8=3.5(元)。

考点:保本型股指联结票据 -

第14题:

某款结构化产品由零息债券和普通的欧式看涨期权构成,其基本特征如表8—1所示,其中所含零息债券的价值为92.5元,期权价值为6.9元,则这家金融机构所面临的风险暴露是( )。

表8—1某结构化产品基本特征 A.做空了4625万元的零息债券

A.做空了4625万元的零息债券

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权答案:A解析:在发行这款产品之后,金融机构就面临着市场风险,具体而言,金融机构相当于做空了价值92.5×50=4625(万元)的1年期零息债券,同时做空了价值为6.9×50=345(万元)的普通欧式看涨期权。 -

第15题:

根据下面资料,回答98-100题

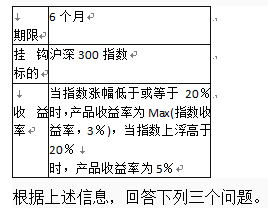

某结构化产品的主要条款如表7—1所示。

表7—1某结构化产品的主要条款

99产品中嵌入的期权是( )。A.含敲人条款的看跌期权

B.含敲出条款的看跌期权

C.含敲出条款的看涨期权

D.含敲入条款的看涨期权答案:D解析:障碍期权是指在其生效过程中受到一定限制的期权,其目的是把投资者的收益或损失控制在一定范围之内。障碍期权一般归为两类,即敲出期权和敲入期权。敲出期权是当标的资产价格达到一个特定障碍水平时,该期权作废;敲人期权是只有当标的资产价格达到一个特定障碍水平时,该期权才有效。该结构化产品当指数上浮高于20%时,产品收益率固定为5%,即指数上浮到障碍水平20%时,产品收益率为5%的条款才生效,因此该结构化产品嵌入了一个含敲入条款的看涨期权。 -

第16题:

假如市场上存在以下在2014年12月28目到期的铜期权,如表8—5所示。

某金融机构通过场外期权合约而获得的Delta是-2525.5元,现在根据金融机构场外期权业务的相关政策,从事场外期权业务,需要将期权的Delta进行对冲。

据此回答以下两题17-18。

如果选择C@40000这个行权价进行对冲,买入数量应为( )手。 查看材料A.5592

B.4356

C.4903

D.3550答案:C解析:如果选择C@40000这个行权价进行对冲,则期权的Delta等于0.5151,而金融机构通过场外期权合约而获得的Delta则是-2525.5元,所以金融机构需要买入正Delta的场内期权来使得场内场外期权组合的Delta趋近于0。则买入数量=2525.5+0.5151=4903(手)。 -

第17题:

根据下面资料,回答86-87题

假如市场上存在以下在2014年12月28日到期的铜期权,如表8=3所示。

表8—3 2014年12月25日到期的铜期权

某金融机构通过场外期权合约而获得的De1ta是-2525.5元,现在根据金融机构场外期权业务的相关政策,从事场外期权业务,需要将期权的De1ta进行对冲。

如果选择C@40000这个行权价进行对冲,买人数量应为( )手。A.5592

B.4356

C.4903

D.3550答案:C解析:如果选择C@40000这个行权价进行对冲,则期权的De1ta等于0.5151,而金融机 构通过场外期权合约而获得的De1ta则是-2525.5元,所以金融机构需要买入正De1ta的场内期权来使得场内场外期权组合的De1ta趋近于0。则买人数量=2525.5÷0.5151≈4903(手)。 -

第18题:

根据下面资料,回答96-97题

某金融机构卖给某线缆企业一份场外看涨期权。为对冲风险,该金融机构发行了一款结构化产品获得看涨期权的多头头寸,具体条款如表8—2所示。

表8—2某金融机构发行的结构化产品的基本条款

96 这是一款( )的结构化产品。A.嵌入了最低执行价期权(LEPO)

B.参与型红利证

C.收益增强型

D.保本型答案:C解析:收益增强型结构化产品通常在票据中嵌入股指期权空头或者价值为负的股指期货或远期合约,其中期权空头结构最为常用。期权空头使得投资者获得期权费收入,将该收入叠加到票据的利息中,就产生了更高的利息流。 -

第19题:

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。

据此回答以下两题19-20。

假如合约到期时铜期货价格上涨到70000元/吨,那么金融机构亏损约( )亿元。 查看材料A.1.15

B.1.385

C.1.5

D.3.5答案:B解析:如果合约到期时铜期货价格上涨到70000元/吨,那么金融机构支付给这家线缆企业的现金额度=合约规模×(结算价格-基准价格)=5000×(70000-40000)=1.5(亿元),扣除最初获得的1 150万元现金收入,金融机构亏损约为1.385亿元。 -

第20题:

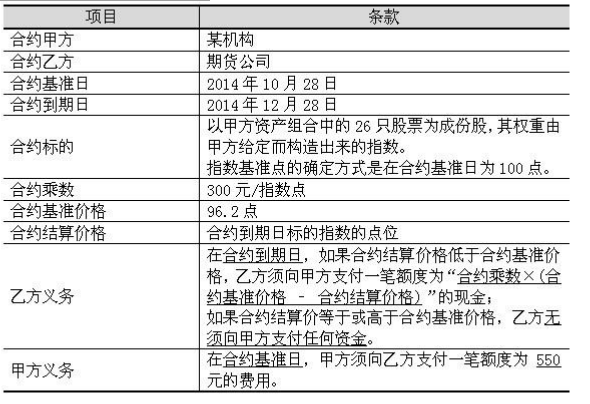

期货公司为某机构设计了一款场外期权产品,以便对其进行风险管理,以下是这款场外期权合约的主要条款:

根据以上信息,回答93-96题。

这款产品中所含的期权是( )。A.行权价为 100 的看涨期权

B.行权价为 100 的看跌期权

C.行权价为 96.2 的看涨期权

D.行权价为 96.2 的看跌期权答案:D解析:指数价格下跌跌破既定的基准价 96.2,甲方获得低于基准部分的收益,所以这是一个看跌期权,行权价就是合约规定的基准价。 -

第21题:

单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题假设该产品中的利息是到期一次支付的,市场利率为()时,发行人将会亏损。A5.35%

B5.37%

C5.39%

D5.41%

正确答案: A解析: 现在产品的定价是14.5‰这个价格的一部分来自于卖出的期权,即8.67%,另一部分则是市场无风险利率水平;又因为1年之后才拿到利息,要考虑贴现。则市场利率的水平应该根据以下方程得到:100x市场利率=100×14.5%-8.67×(1+市场利率1,由此算得市场利率应该是5.36%。如果市场利率水平比5.36%低,那么依照14.5%的价格发行的话,发行人是亏了。这种情况下,发行人可能会降低产品的发行价格。 -

第22题:

单选题假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。假如合约到期时铜期货价格上涨到70000元/吨,那么金融机构亏损约()亿元。A1.15

B1.385

C1.5

D3.5

正确答案: B解析: 如果合约到期时铜期货价格上涨到70000元/吨,那么金融机构支付给这家线缆企业的现金额度=合约规模×(结算价格-基准价格)=5000×(70000-40000)=1.5(亿元),扣除最初获得的1150万元现金收入,金融机构亏损约为1.385亿元。 -

第23题:

单选题2005年,铜加工企业为对冲铜价上涨的风险,以3700美元/吨买入LME的11月铜期货,同时买入相同规模的11月到期的美式铜期货看跌期权,执行价格为3740美元/吨,期权费为60美元/吨。据此回答以下两题。 如果11月初,铜期货价格上涨到4100美元/吨,此时铜期货看跌期权的期权费为2美元/吨,企业对期货合约和期权合约全部平仓。该策略的损益为()美元/吨。A342

B340

C400

D402

正确答案: C解析: 暂无解析 -

第24题:

单选题假如市场上存在以下在2014年12月28目到期的铜期权,如表8—5所示。某金融机构通过场外期权合约而获得的Delta是-2525.5元,现在根据金融机构场外期权业务的相关政策,从事场外期权业务,需要将期权的Delta进行对冲。据此回答。上题中的对冲方案也存在不足之处,则下列方案中最可行的是()。AC@40000合约对冲2200元Delta、C@41000合约对冲325.5元Delta

BC@40000合约对冲1200元Delta、C@39000合约对冲700元Delta、C@41000合约对冲625.5元

CC@39000合约对冲2525.5元Delta

DC@40000合约对冲1000元Delta、C@39000合约对冲500元Delta、C@41000合约对冲825.5元

正确答案: B解析: 针对上题对冲方案存在不足之处,例如所需建立的期权头寸过大,在交易时可能无法获得理想的建仓价格,这时,该金融机构可能需要再将一部分Delta分配到其他的期权中,故不考虑A、C两项。D项,没有将期权的Delta全部对冲。因此B项方案最可行。