多选题下列关于B-S-M模型的无红利标的资产欧式期权定价公式的说法,正确的有()。AN(d2)表示欧式看涨期权被执行的概率BN(d1)表示看涨期权价格对资产价格的导数C在风险中性的前提下,投资者的预期收益率μ用无风险利率r替代D资产的价格波动率σ用于度量资产所提供收益的不确定性

题目

多选题

下列关于B-S-M模型的无红利标的资产欧式期权定价公式的说法,正确的有()。

A

N(d2)表示欧式看涨期权被执行的概率

B

N(d1)表示看涨期权价格对资产价格的导数

C

在风险中性的前提下,投资者的预期收益率μ用无风险利率r替代

D

资产的价格波动率σ用于度量资产所提供收益的不确定性

相似考题

参考答案和解析

正确答案:

A,D

解析:

从B-S-M模型中可以得出以下几点提示:①从公式可以看出,在风险中性的前提下,投资者的预期收益率μ用无风险利率r替代;②N(d2)表示在风险中性市场中ST大于K的概率,或者说是欧式看涨期权被执行的概率;③N(d1)是看涨期权价格对资产价格的导数,它反映了很短时间内期权价格变动与其标的资产价格变动的比率,所以说,如果要抵消标的资产价格变化给期权价格带来的影响,一个单位的看涨期权多头就需要N(d1)单位的标的资产的空头加以对冲;④资产的价格波动率σ用于度量资产所提供收益的不确定性,人们经常采用历史数据和隐含波动率来估计。

更多“下列关于B-S-M模型的无红利标的资产欧式期权定价公式的说法,正确的有()。”相关问题

-

第1题:

下列关于期权的说法中,正确的有( )。A.看涨期权和看跌期权的区别在于对价格的预期不同

B.若预期某种标的资产的未来价格会上涨,应该购买看涨期权

C.美式期权的期权费通常比欧式期权低一些

D.对于买方来说,欧式期权更有利

E.看跌期权指当人们预期某种标的资产的未来价格下跌时购买的期权答案:A,B,E解析:按照对价格的预期,金融期权可分为看涨期权和看跌期权。看涨期权指当人们预期某种标的资产的未来价格上涨时购买的期权。看跌期权指当人们预期某种标的资产的未来价格下跌时购买的期权。在其他条件一定的情况下,美式期权的期权费通常比欧式期权高一些。对于期权买方来说,美式期权比欧式期权更有利。 -

第2题:

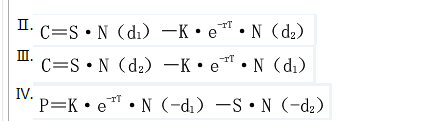

则 无红利标的资产期权定价公式是()。

无红利标的资产期权定价公式是()。

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅲ.Ⅳ

C、Ⅰ.Ⅳ

D、Ⅱ.Ⅲ.Ⅳ

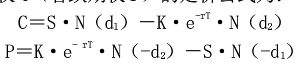

答案:C解析:无收益资产欧式看涨期权C(看跌期权P)的定价公式为:

答案:C解析:无收益资产欧式看涨期权C(看跌期权P)的定价公式为:

其中,N(d):标准正态概率值(具体值可以查正态概率值表),N(-d)=l-N(d)。

-

第3题:

采用布莱克一斯科尔斯模型对欧式看涨期权定价,其公式是

公式中的符号X代表()。

A、期权的执行价格

B、标的股票的市场价格

C、标的股票价格的波动率

D、权证的价格答案:A解析:X为期权的执行价格,S为股票价格,T为期权期限,r为无风险利率,e为自然对数的底(2.718),σ为股票价格波动率,N(d1)和N(d2)为d1和d2标准正态分布的概率。 -

第4题:

列关于B—S—M模型的无红利标的资产欧式期权定价公式的说法,正确的有( )。A. N(d2)表示欧式看涨期权被执行的概率

B. N(d1)表示看涨期权价格对资产价格的导数

C. 在风险中性的前提下,投资者的预期收益率μ用无风险利率r替代

D. 资产的价格波动率σ于度量资产所提供收益的不确定性答案:A,B,C,D解析:从公式可以看出:①在风险中性的前提下,投资者的预期收益率μ用无风险利率,替代;②N(d2)表示在风险中性市场中ST大于K的概率,或者说是欧式看涨期权被执行的概率;③N(d1)是看涨期权价格对资产价格的导数,它反映了很短时间内期权价格变动与其标的资产价格变动的比率,所以说,如果要抵消标的资产价格变化给期权价格带来的影

响,一个单位的看涨期权多头就需要N(d1)单位的标的资产的空头加以对冲:④资产的价格波动率σ于度量资产所提供收益的不确定性,人们经常采用历史数据和隐含波动率来估计。 -

第5题:

下列哪项不是常见的其他标的期权可采用B-S-M模型定价()

A利率期权 B货币期权 C期货期权 D二叉树模型

答案:D解析:常见的其他标的期权包含利率期权、货币期权、期货期权和权证等 -

第6题:

下列关于国债期货及其定价的说法正确的有( )。A.短期国债期货标的资产通常是零息债券,没有持有收益

B.短期国债期货定价公式与不支付红利的标的资产定价公式一致

C.中长期国债期货标的资产通常是附息票的名义债券,符合持有收益情形 答案:A,B,C解析:

答案:A,B,C解析:

-

第7题:

下列关于国债期货的定价说法正确的是()

A短期国偾期货标的资产通常是零息债券

B短期国偾期货标的资产没有持有收益

C短期国偾期货标的资产持有成本也只包括购买国债所需资金的利息成本

D短期国偾期货标的资产期货定价公式与不支付红利的标的资产定价公式一致

E短期国偾期货标的资产期货定价公式与不支付红利的标的资产定价公式不一致答案:A,B,C,D解析:ABCD

短期国偾期货标的资产通常是零息债券,没有持有收益,持有成本也只包括购买国债所需资金的利息成本,因此,其期货定价公式与不支付红利的标的资产定价公式一致 -

第8题:

标准布莱克-斯科尔斯模型适用于()的定价。

- A、欧式看涨期权

- B、欧式看跌期权

- C、不支付红利的美式看涨期权

- D、不支付红利的美式看跌期权

正确答案:A,B,C -

第9题:

可采用B-S-M模型定价的欧式期权有()。

- A、股指期权

- B、存续期内支付红利的股票期货期权

- C、权证

- D、货币期权

正确答案:A,B,C,D -

第10题:

多选题可采用B-S-M模型定价的欧式期权有( )。A期货期权

B利率期权

C权证

D货币期权

正确答案: D,A解析:

存续期内支付红利的股票期货期权、股指期权、其他标的期权可通过对B-S-M模型的扩充进行期权定价。常见的其他标的期权包含利率期权、货币期权、期货期权和权证等,这些欧式期权均可采用B-S-M模型定价。 -

第11题:

单选题下列关于B-S-M定价模型基本假设的内容中正确的有( )。Ⅰ.期权有效期内,无风险利率r和预期收益率μ是常数,投资者可以以无风险利率无限制借入或贷出资金Ⅱ.标的资产的价格波动率为常数Ⅲ.无套利市场Ⅳ.标的资产可以被自由买卖,无交易成本,允许卖空AⅠ、Ⅱ

BⅢ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: A解析:

B-S-M定价模型有以下6个基本假设:①标的资产价格服从几何布朗运动;②标的资产可以被自由买卖,无交易成本,允许卖空;③期权有效期内,无风险利率r和预期收益率μ是常数,投资者可以以无风险利率无限制借入或贷出资金;④标的资产价格是连续变动的,即不存在价格的跳跃;⑤标的资产的价格波动率为常数;⑥无套利市场。 -

第12题:

多选题可采用B-S-M模型定价的欧式期权有()。A股指期权

B存续期内支付红利的股票期货期权

C权证

D货币期权

正确答案: A,C解析: 存续期内支付红利的股票期货期权、股指期权可通过对B-S-M模型的扩充进行期权定价。常见的其他标的期权包含利率期权、货币期权、期货期权和权证等,这些欧式期权均可采用B-S-M模型定价。 -

第13题:

下列关于B-S-M定价模型基本假设的内容中正确的有( )。

Ⅰ.期权有效期内 ,无风险利率r和预期收益率μ是常数,投资者可以以无风险利率无限制借入或贷出资金

Ⅱ.标的资产的价格波动率为常数

Ⅲ.无套利市场

Ⅳ.标的资产可以被自由买卖,无交易成本,允许卖空A:Ⅰ.Ⅱ.Ⅲ.

B:Ⅱ.Ⅲ.Ⅳ

C:Ⅰ.Ⅲ.Ⅳ

D:Ⅰ.Ⅱ.Ⅲ.Ⅳ答案:D解析:B-S-M定价模型有以下6个基本假设: ①标的资产价格服从几何布朗运动;②标的资产可以被目由买卖,无交易成本,允许卖空;③期权有效期内, 无风险利率r预期收益率μ是常数,投资者可以以无风险利率无限制借入或贷出资金;④标的资产价格是连续变动的,即不存在价格的跳跃;⑤标的资产的价格波动率为常数;⑥无套利市场。 -

第14题:

可采用B—S—M模型定价的欧式期权有( )。

I 股指期权 Ⅱ 存续期内支付红利的股票期货期权

Ⅲ 权证 Ⅳ 货币期权A.I、Ⅱ、Ⅲ

B.I、Ⅲ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.I、Ⅱ、Ⅲ、Ⅳ答案:D解析:存续期内支付红利的股票期货期权、股指期权可通过对B—S—M模型的扩充进行期权定价。常见的其他标的期权包含利率期权、货币期权、期货期权和权证等,这些欧式期权均可采用B—S—M模型定价。 -

第15题:

采用布莱克一斯科尔斯模型对欧式看涨期权定价,其公式是

公式中的符号x代表( )。A.期权的执行价格

B.标的股票的市场价格

C.标的股票价格的波动率

D.权证的价格答案:A解析:在布莱克一斯科尔斯定价模型中,X为期权的执行价格,S为股票价格,T为期权期限,r为无风险利率,e为自然对数的底(2.718),σ为股票价格波动率,N(d1)和N(d2)为d1和d2标准正态分布的概率。 -

第16题:

下列不属于B-S-M定价模型6个基本假设的():

A标的资产价格服从几何布朗运动。

B 标的资产可以被自由买卖,无交易成本,允许卖空。

C无套利市场

D标的资产的价格波动率为非常数。答案:D解析:B - S -M定价模型有以下6个基本假设

(1) 标的资产价格服从几何布朗运动。

(2) 标的资产可以被自由买卖,无交易成本,允许卖空。

(3)无套利市场

(4) 标的资产价格是连续变动的,即不存在价格的跳跃。

(5) 标的资产的价格波动率为常数。 -

第17题:

可采用B-S-M模型定价的欧式期权有( )。A.股指期权

B.存续期内支付红利的股票期货期权

C.权证

D.货币期权答案:A,B,C,D解析:存续期内支付红利的股票期货期权、股指期权可通过对B-S-M模型的扩充进行期权定价。常见的其他标的期权包含利率期权、货币期权、期货期权和权证等,这些欧式期权均可采用B-S-M模型定价。 -

第18题:

下列哪项是常见的其他标的期权可采用B-S-M模型定价()

A利率期权 B货币期权 C期货期权 D权证 E二叉树模型

答案:A,B,C,D解析:常见的其他标的期权包含利率期权、货币期权、期货期权和权证等 -

第19题:

以下关于二叉树模型的说法,哪项是不正确的()

- A、二叉树模型可用于对美式期权定价

- B、二叉树模型可用于对欧式期权定价

- C、二叉树模型期数越多,则定价结果越准确

- D、二叉树模型和B-S-M模型并不等价

正确答案:D -

第20题:

期权二叉树定价模型和B-S-M期权定价模型不存在任何内在联系。

正确答案:错误 -

第21题:

多选题下列关于国债期货及其定价的说法正确的有( )。A短期国债期货标的资产通常是零息债券,没有持有收益

B短期国债期货定价公式与不支付红利的标的资产定价公式一致

C中长期国债期货标的资产通常是附息票的名义债券,符合持有收益情形

D中长期国债期货定价公式为:Ft=Ster(T-t)

正确答案: A,C解析:

D项,中长期国债期货标的资产通常是附息票的名义债券,符合持有收益情形,设附息票债券定期支付利息在t时点的现值为Ct,其定价公式为:Ft=(St-Ct)er(T-t)。 -

第22题:

多选题下列关于B-S-M模型的无红利标的资产欧式期权定价公式的说法,正确的有()。AN(d2)表示欧式看涨期权被执行的概率

BN(d1)表示看涨期权价格对资产价格的导数

C在风险中性的前提下,投资者的预期收益率μ用无风险利率r替代

D资产的价格波动率σ用于度量资产所提供收益的不确定性

正确答案: C,D解析: 从B-S-M模型中可以得出以下几点提示:①从公式可以看出,在风险中性的前提下,投资者的预期收益率μ用无风险利率r替代;②N(d2)表示在风险中性市场中ST大于K的概率,或者说是欧式看涨期权被执行的概率;③N(d1)是看涨期权价格对资产价格的导数,它反映了很短时间内期权价格变动与其标的资产价格变动的比率,所以说,如果要抵消标的资产价格变化给期权价格带来的影响,一个单位的看涨期权多头就需要N(d1)单位的标的资产的空头加以对冲;④资产的价格波动率σ用于度量资产所提供收益的不确定性,人们经常采用历史数据和隐含波动率来估计。 -

第23题:

多选题标准布莱克-斯科尔斯模型适用于()的定价。A欧式看涨期权

B欧式看跌期权

C不支付红利的美式看涨期权

D不支付红利的美式看跌期权

正确答案: A,D解析: 暂无解析 -

第24题:

单选题可采用B—S—M模型定价的欧式期权有()。 I 股指期权 Ⅱ 存续期内支付红利的股票期货期权 Ⅲ 权证 Ⅳ 货币期权AI、Ⅱ、Ⅲ

BI、Ⅲ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DI、Ⅱ、Ⅲ、Ⅳ

正确答案: B解析: 存续期内支付红利的股票期货期权、股指期权可通过对B—S—M模型的扩充进行期权定价。常见的其他标的期权包含利率期权、货币期权、期货期权和权证等,这些欧式期权均可采用B—S—M模型定价。