多选题6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,目前的即期汇率为JPY/USD=0.008358,三个月期JPY/USD期货价格为0.008379。该进口商为了避免3个月后因日元升值而需付出更多的美元,在CME外汇期货市场进行套期保值。若9月1日即期汇率为JPY/USD=0.008681,三个月期JPY/USD期货价格为0.008688,9月到期的JPY/USD期货合约面值为1250万日元,则该美国进口商()。A需要买人20手期货合约B需要卖出20手期货合约C现货市场盈利80750美元

题目

需要买人20手期货合约

需要卖出20手期货合约

现货市场盈利80750美元、期货市场亏损77250美元

现货市场损失80750美元、期货市场盈利77250美元

相似考题

更多“6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,目前的即期汇率为JPY/USD=0.008358,三个月期”相关问题

-

第1题:

假定某日上海外汇市场上,美元兑人民币的即期汇率USD1=RMB6.5000,6个月的远期汇率为USD1=RMB7.000,某中国进口商需在6个月后对外支付200万美元的货款,该进口商估计6个月后市场的即期汇率为USD1=RMB7.5000。从持有外汇头寸是多头还是空头考虑,该中国进口商面临着6个月期的200万美元的____________。正确答案:空头

-

第2题:

假定某日上海外汇市场上,美元兑人民币的即期汇率USD1=RMB6.5000,6个月的远期汇率为USD1=RMB7.000,某中国进口商需在6个月后对外支付200万美元的货款,该进口商估计6个月后市场的即期汇率为USD1=RMB7.5000。若该进口商不采取任何方式避免外汇风险,如果其预期实现,则6个月后为了支付货款,需要花费____________万人民币来兑换200万美元。正确答案:1500

-

第3题:

在外汇市场上,某外汇银行公布的美元兑日元即期汇率为: USD1=JPY~,美元兑日元即期汇率为:USD1=HKD7.7560/80,三个月USD/HKD的汇水数为(汇水数是前小后大排列的,具体记不淸了)试计算:HKD/JPY的卖出价,USD/HKD的三个月远期汇率。答案:解析:HKD/JPY = ( 101. 30/7.7580)/( 101.50/7.7560)= 13.06/13.09 走出价为 13.09 USD/HKD三个月远期汇率= (77560+0.0030)/(7.7580+0.0050)= 7.7590/7.7630 -

第4题:

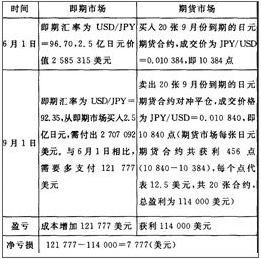

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35(JPY/USD=0.010828)。该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。该进口商套期保值的效果是( )。(不计手续等费用)A.以期货市场盈利弥补现货市场亏损后,还有净盈利7157美元

B.不完全套期保值,且有净亏损7157美元

C.以期货市场盈利弥补现货市场亏损后,还有净盈利7777美元

D.不完全套期保值,且有净亏损7777美元答案:D解析:买入外汇期货套期保值,计算过程如表所示。

-

第5题:

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35

(JPY/USD=0.010828)。该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。(不计手续A、以期货市场盈利弥补现货市场亏损后,还有净盈利7157美元

B、不完全套期保值,且有净亏损7157美元

C、以期货市场盈利弥补现货市场亏损后,还有净盈利7777美元

D、不完全套期保值,且有净亏损7777美元答案:D解析:现货市场损失121777,期货市场获利114000,净亏损=121777-114000=7777(美元)。 -

第6题:

假定某年3月一美国进口商三个月以后需支付货款DM500000,目前即期汇率为DSL=$0.5000。为避免三个月后马克升值的风险,决定买入4份6到期德国马克期货合同(每份合同为DMl25000),成交价为DSL=$0.5100。6月份德国马克果然升值,即期汇率为DM1=$0.7000,德国马克期货合同的价格上升到DSL=$0.7100。如果不考虑佣金、保证金及利息,试计算该进口商的净盈亏。

正确答案: 解:如果不考虑期货交易成本,进口商比3月份多花费成本:

(0.7000—0.5000)×500000=$100000

进口商在期货市场卖出期货合同可获利:

(0.7100-0.5100)×500000=$100000

进口商的净盈亏:-$100000+$100000=0

因此,进口商利用期货市场上的盈利冲抵现汇市场的损失,防止了外汇风险。 -

第7题:

某日外汇市场行情为:即期汇率:EUR/USD=1.1450,3个月后欧元升水20点。假定一个美国进口商从德国进口价值200万欧元的机器设备,三个月后付款,若3个月后市场即期汇率变为:EUR/USD=1.1500 问题:若美国进口商不采取保值措施,损失多少美元?

正确答案: 不采取保值措施,将会损失:(1.1500—1.1450)×200万=1万美元 -

第8题:

单选题6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35(JPY/USD=0.010828),该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。该进口商套期保值效果是()。(不计手续费等费用)A以期货市场盈利弥补现货市场亏损后,还有净盈利

B不完全套期保值,且有净亏损5250美元

C以期货市场盈利弥补现货市场亏损后,还有净盈利5250美元

D不完全套期保值,且有净亏损7750美元

正确答案: C解析: -

第9题:

单选题某一香港进口商6月1日从美国买进价值10万美元的商品,约定3个月后交付款,签约时美元兑港元汇率为1美元=7.81港元。由于近期美元兑港元汇率波动剧烈,该进口商决定利用外汇远期套期保值,签订合同当天,银行3个月美元兑港元的报价为USD/HKY=7.88/7.91。该进口商在同银行签订远期合同后,约定3个月后按1美元=7.91港元的价格向银行卖出7.91×100000港元,同时买入100000美元用以支付货款。9月1日,该进口商按照远期合约进行交易,付款日即期汇率为1美元=7.95港元。则进口商远期外汇交易和不进行远期外汇交易的收益差别是()。A与不利用外汇远期进行套期保值相比,该进口商少支付货款4000港元

B与不利用外汇远期进行套期保值相比,该进口商多支付货款4000港元

C没有差别

D与不利周外汇远期进行套期保值相比,该进口商少支付货款14000港元

正确答案: A解析: -

第10题:

多选题某美国机械设备进口商3个月后需支付进口货款3亿日元,则该进口商()。A可以卖出日元/美元期货进行套期保值

B可能承担日元升值风险

C可以买入日元/美元期货进行套期保值

D可能承担日元贬值风险

正确答案: A,B解析: 外汇期货买入套期保值,又叫作外汇期货多头套期保值,是指在现汇市场处于空头地位的交易者为防止汇率上升,在期货市场上买入外汇期货合约对冲现货的价格风险。适合做外汇期货买入套期保值的情形主要有:①外汇短期负债者担心未来货币升值;②国际贸易中的进口商担心付汇时外汇汇率上升造成损失。 -

第11题:

问答题某年10月中旬外汇市场行情为:即期汇率为USD1=JPY116.40/116.50。3个月远期汇率为USD1=JPYll6.23/116.35。可以看出美元表现为贴水。 一美进口商从日本进口价值10亿日元的货物,双方约定在3个月后支付货款。为了避免日元可能升值所带来的外汇风险,进口商采取远期外汇交易进行套期保值。此例中: 进口商不采取避免汇率变动风险的保值措施,现在就支付10亿日元需要多少美元?正确答案: 1000000000÷116.40≈859.11(万美元)解析: 暂无解析 -

第12题:

多选题6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,目前的即期汇率为JPY/USD=0.008358,三个月期JPY/USD期货价格为0.008379。该进口商为了避免3个月后因日元升值而需付出更多的美元,在CME外汇期货市场进行套期保值。若9月1日即期汇率为JPY/USD=0.008681,三个月期JPY/USD期货价格为0.008688,9月到期的JPY/USD期货合约面值为1250万日元,则该美国进口商()。A需要买人20手期货合约

B需要卖出20手期货合约

C现货市场盈利80750美元、期货市场亏损77250美元

D现货市场损失80750美元、期货市场盈利77250美元

正确答案: D,C解析: 该美国进口商为了避免3个月后日元升值而付出更多的美元,应该在期货市场上买入JPY/USD期货合约。由于3个月后需支付日元为2.5亿,而每份合约的价值为1250万日元,所以,合约数为:25000/1250=20。现货市场上的盈亏为:250000000×(0.008358-0.008681)=-80750(美元)。在期货市场上,进口商在6月买人20手9月到期的期货合约,9月份进行反向操作平仓,则期货市场上的盈亏为:250000000×(0.008688-0.008379)=77250(美元)。 -

第13题:

假定某日上海外汇市场上,美元兑人民币的即期汇率USD1=RMB6.0000,6个月的远期汇率为USD1=RMB6.500,某中国出口商将在6个月后收入200万美元的货款,该进口商估计6个月后市场的即期汇率为USD1=RMB6.3000。若该出口商不采取任何方式避免外汇风险,如果其预期实现,则6个月后为了获得200万美元货款,可以兑换为____________万人民币。正确答案:1260

-

第14题:

假定某日上海外汇市场上,美元兑人民币的即期汇率USD1=RMB6.5000,6个月的远期汇率为USD1=RMB7.000,某中国进口商需在6个月后对外支付200万美元的货款,该进口商估计6个月后市场的即期汇率为USD1=RMB7.5000。上述远期合约签订后,履行远期合约时,进口商需要向银行支付的人民币为__________万元。正确答案:1400

-

第15题:

某一香港进口商6月1日从美国买进价值10万美元的商品,约定3个月后交付款,签约时美元兑港元汇率为1美元=7.81港元。由于近期美元兑港元汇率波动剧烈,该进口商决定利用外汇远期套期保值,签订合同当天,银行3个月美元兑港元的报价为USD/HKY=7.88/7.91。该进口商在同银行签订远期合同后,约定3个月后按1美元=7.91港元的价格向银行卖出7.91×100000港元,同时买入100000美元用以支付货款。9月1日,该进口商按照远期合约进行交易,付款日即期汇率为1美元=7.95港元。则进口商远期外汇交易和A.与不利用外汇远期进行套期保值相比,该进口商少支付货款4000港元

B.与不利用外汇远期进行套期保值相比,该进口商多支付货款4000港元

C.没有差别

D.与不利用外汇远期进行套期保值相比,该进口商少支付货款14000港元答案:A解析:该香港进口商远期外汇交易操作过程如下表:

由上表可知,与不利用外汇远期进行套期保值相比,该进口商少支付货款4000港元。 -

第16题:

6月1 日,美国某进口商预期3个月后需支付进口货款5亿日元,目前的即期市场汇率为USD/JPY=146.70,期货市场汇率为JPY/USD=0.006835,该进口商为避免3个月后因日元升值而需付出更多的美元来兑换成日元,就在CME外汇期货市场买入40手9月到期的日元期货合约,进行多头套期保值,每手日元期货合约代表1250万日元。9月1日,即期市

场汇率为USD/JPY=142.35,期货市场汇率为JPY/USD=0.007030,该进口商进行套期保值,结果为( )。A、亏损6653美元

B、盈利6653美元

C、亏损3320美元

D、盈利3320美元答案:A解析:该进口商进行的是外汇期货多头套期保值。6月1日,即期市场:即期汇率USD/JPY=146.70,则5亿日元价值=500000000146.70=3408316(美元);期货市场:买入40手9月到期合约,成交价=0.0068350.000001=6835(点)。

9月1日,即期市场:从即期市场买入5亿日元,需付出美元=500000000142.35=3512469(美元),比6月1日多支付3512469-3408316=104153(美元),即成本增加104153美元。期货本增加104 153美元。期货市场:卖出40手9月到期合约平仓,成交价=0.007030O.000001=7030(点),共获利7030-6835=195(点),每点代表12.5美元,共盈利19512.

540=97500(美元)。即期市场成本的增加与期货市场的盈利,相互抵消后亏损:104153-97500=6653(美元)。 -

第17题:

某日外汇市场行情为:即期汇率:EUR/USD=1.1450,3个月后欧元升水20点。假定一个美国进口商从德国进口价值200万欧元的机器设备,三个月后付款,若3个月后市场即期汇率变为:EUR/USD=1.1500 问题:现在支付200万欧元需要多少美元?

正确答案: 现在支付200万欧元需要:1.1450×200万=229万美元 -

第18题:

1998年10月中旬外汇市场行情为:即期汇率 USD1=JPY116.40/116.50,三个月远期汇率USD1=JPY116.23/116.35。可以看出美元表现为贴水,一美进口商从日本进口价值10亿美元的货物,在三个月后支付。为了避免日元兑换美元升值所带来的外汇风险,进口商从事了远期外汇交易的套期保值。此例中:(1)进口商不采取避免汇率变动风险的保值措施,现在就支付10亿日元需要多少美元?(2)设3个月后的汇率为USD1=JPY115.00/115.10,则到1999年一月中旬才支付10亿日元需要多少美元?比现在支付日元预计要多支出多少美元?(3)美国进口商如何利用远期外汇市场进行套期保值?

正确答案: 10亿÷116.40=8591060美元

10亿÷115.00=8695650美元

10亿÷116.23=8603630美元 -

第19题:

某美国机械设备进口商3个月后需支付进口货款3亿日元,则该进口商()。

- A、可以卖出日元/美元期货进行套期保值

- B、可能承担日元升值风险

- C、可以买入日元/美元期货进行套期保值

- D、可能承担日元贬值风险

正确答案:B,C -

第20题:

多选题某美国机械设备进口商3个月后需支付进口货款3亿日元,则该进口商( )。[2015年5月真题]A可以卖出日元/美元期货进行套期保值

B可能承担日元升值风险

C可以买入日元/美元期货进行套期保值

D可能承担日元贬值风险

正确答案: A,D解析:

外汇期货买入套期保值,又称外汇期货多头套期保值,是指在现汇市场处于空头地位的交易者为防止汇率上升,在期货市场上买入外汇期货合约对冲现货的价格风险。适合做外汇期货买入套期保值的情形主要包括:①外汇短期负债者担心未来货币升值;②国际贸易中的进口商担心付汇时外汇汇率上升造成损失。 -

第21题:

单选题6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=98.23,该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384:至9月旧,即期汇率变为USD/JPY=93.88,该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840:该投资者通过套期保值( )美元:(不计手续费等费用)A净获利约3927

B净损失约3927

C净获利约1140

D净损失约1140

正确答案: C解析: -

第22题:

问答题2010年5月3日,美国某公司从英国进口商品,需要在三个月后支付100万英镑,签约时英镑兑美元汇率为GBP1=USD1.5256。3个月后,美国公司需支付货款,向银行询价得到的汇率报价为GBP1=USD1.5943。结算100万英镑需支付159.43万美元,与三个月前相比,要多支付6.87万美元。上述案例涉及到的是哪一种风险?并解释。正确答案: 上述案例涉及到外汇风险中的交易风险,具体表现为对外贸易结算风险。以外币计价结算的商品或服务的进出口交易中,通常情况下,货款或服务费用要在一段时间后才能收到,这段时间里,如果汇率发生变动,进出口商可能要承担由此带来的风险。解析: 暂无解析 -

第23题:

问答题假定某年3月一美国进口商三个月以后需支付货款DM500000,目前即期汇率为DSL=$0.5000。为避免三个月后马克升值的风险,决定买入4份6到期德国马克期货合同(每份合同为DMl25000),成交价为DSL=$0.5100。6月份德国马克果然升值,即期汇率为DM1=$0.7000,德国马克期货合同的价格上升到DSL=$0.7100。如果不考虑佣金、保证金及利息,试计算该进口商的净盈亏。正确答案: 解:如果不考虑期货交易成本,进口商比3月份多花费成本:

(0.7000—0.5000)×500000=$100000

进口商在期货市场卖出期货合同可获利:

(0.7100-0.5100)×500000=$100000

进口商的净盈亏:-$100000+$100000=0

因此,进口商利用期货市场上的盈利冲抵现汇市场的损失,防止了外汇风险。解析: 暂无解析 -

第24题:

问答题2010年5月3日,美国某公司从英国进口商品,需要在三个月后支付100万英镑,签约时英镑兑美元汇率为GBP1=USD1.5256。3个月后,美国公司需支付货款,向银行询价得到的汇率报价为GBP1=USD1.5943。结算100万英镑需支付159.43万美元,与三个月前相比,要多支付6.87万美元。涉外企业有哪些方法可以管理上述风险?正确答案: 对于上述的交易风险,有以下几种管理方法:

①货币法。通过选择合同货币、提前/拖后收付、平衡法、组对法、调整价格法等方式进行管理;

②保值法;

③交易法。解析: 暂无解析