多选题下图说明了收益率变动对基差的影响,期货的票面利率为YO当前时刻收益为Y1,券A的久期小于券B的久期。下列表述正确的有()。A收益率等于Y1时,最便宜可交割债券为劵AB收益率等于Y1时,最便宜可交割债券为劵BC收益率在Y1和Y0之间时,最便宜可交割债券为劵AD收益率超过Y2且仍然上涨时,基差扩大,基差交易的收益增加

题目

收益率等于Y1时,最便宜可交割债券为劵A

收益率等于Y1时,最便宜可交割债券为劵B

收益率在Y1和Y0之间时,最便宜可交割债券为劵A

收益率超过Y2且仍然上涨时,基差扩大,基差交易的收益增加

相似考题

更多“下图说明了收益率变动对基差的影响,期货的票面利率为YO当前时刻收益为Y1,券A的久期小于券B的久期。下列表述正确的有()”相关问题

-

第1题:

A、B两种债券为永久性债券,每年付息,永不偿还本金。债券A的票面利率为5%,债券8的票面利率为6%,若它们的到期收益率均等于市场利率,则 ( )。

A.债券A的久期大于债券B的久期

B.债券A的久期小于债券B的久期

C.债券A的久期等于债券B的久期

D.无法确定债券A和B的久期大小

正确答案:C

债券A、B在其他方面都相同,因此若到期收益率均等于市场利率,则它们的久期相等。故选C。

-

第2题:

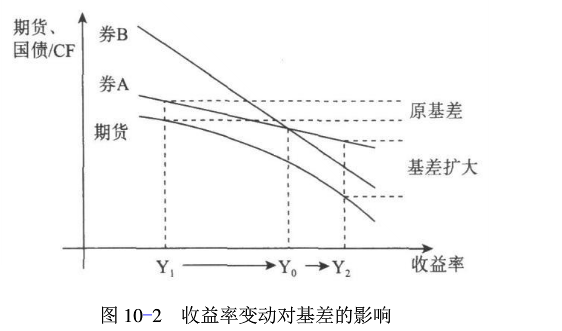

图10-2说明了收益率变动对基差的影响,期货的票面利率为Y0,当前时刻收益为Yl,券A的久期小于券B的久期。下列表述正确的有()。

Ⅰ.收益率等于Y1时,最便宜可交割债券为券A

Ⅱ.收益率等于Y1时,最便宜可交割债券为券B

Ⅲ.收益率在Y1和Y0之间时,最便宜可交割债券为券A

Ⅳ.收益率超过Y2且仍然上涨时,基差扩大,基差交易的收益增加

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅱ.Ⅳ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅲ.Ⅳ答案:D解析:当市场整体收益率水平小于期货的票面利率时,久期较小的券会成为最便宜可交割债券。如图所示,当收益率等于Y1时,Y1小于期货的票面利率Y0,此时的最便宜可交割债券是券A。当收益率小幅上涨,但没有超过期货的票面利率Y0,最便宜可交割债券仍然是券A,两者基差不会有显著变化。当收益率大幅上涨,超过期货票面利率Y0,到达Y2的位置,则最便宜可交割债券由券A变成了久期较大的券B。由于券B的久期大于券A的久期,因此在收益率上涨时,券B和期货的下跌幅度会超过券A,因此期货和原最便宜可交割债券券A的基差会扩大,基差扩大,则基差交易的收益增加。 -

第3题:

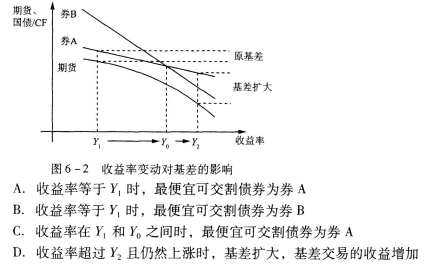

图6—2说明了收益率变动对基差的影响,期货的票面利率为YO当前时刻收益为Y1,券A的久期小于券B的久期。下列表述正确的有( )。

答案:A,C,D解析:当市场整体收益率水平小于期货的票面利率时,久期较小的券会成为最便宜可交割债券。如图6—2所示,当收益率等于Y1时,Y1小于期货的票面利率Y0,此时的最便宜可交割债券是券A。当收益率小幅上涨,但没有超过期货的票面利率YO,最便宜可交割债券仍然是券A,两者基差不会有显著变化。当收益率大幅上涨,超过期货票面利率YO,到达Y2的位置,则最便宜可交割债券由券A变成了久期较大的券B。由于券B的久期大于券A的久期,因此在收益率上涨时,券B和期货的下跌幅度会超过券A,因此期货和原最便宜可交割债券券A的基差会扩大,基差扩大,则基差交易的收益增加。

答案:A,C,D解析:当市场整体收益率水平小于期货的票面利率时,久期较小的券会成为最便宜可交割债券。如图6—2所示,当收益率等于Y1时,Y1小于期货的票面利率Y0,此时的最便宜可交割债券是券A。当收益率小幅上涨,但没有超过期货的票面利率YO,最便宜可交割债券仍然是券A,两者基差不会有显著变化。当收益率大幅上涨,超过期货票面利率YO,到达Y2的位置,则最便宜可交割债券由券A变成了久期较大的券B。由于券B的久期大于券A的久期,因此在收益率上涨时,券B和期货的下跌幅度会超过券A,因此期货和原最便宜可交割债券券A的基差会扩大,基差扩大,则基差交易的收益增加。 -

第4题:

找最便宜可交割债券的经验法则是()。

- A、对收益率在国债期货票面利率以下的国债而言,久期最小的国债是最便宜可交割债券。

- B、对收益率在国债期货票面利率以上的国债而言,久期最大的国债是最便宜可交割债券。

- C、对具有同样久期的国债而言,收益率最低的国债是最便宜可交割债券。

- D、对具有同样久期的国债而言,收益率最高的国债是最便宜可交割债券。

正确答案:A,B,D -

第5题:

对于票面利率3%的5年期国债期货,根据寻找CTD债券的经验法则,下列说法正确的是()。

- A、到期收益率在3%之下,久期最小的国债是CTD

- B、到期收益率在3%之上,久期最大的国债是CTD

- C、相同久期的国债中,收益率最低的国债是CTD

- D、相同久期的国债中,收益率最高的国债是CTD

正确答案:A,B,D -

第6题:

通常用CTD券的久期近似国债期货合约的久期。

正确答案:正确 -

第7题:

多选题找最便宜可交割债券的经验法则是()。A对收益率在国债期货票面利率以下的国债而言,久期最小的国债是最便宜可交割债券。

B对收益率在国债期货票面利率以上的国债而言,久期最大的国债是最便宜可交割债券。

C对具有同样久期的国债而言,收益率最低的国债是最便宜可交割债券。

D对具有同样久期的国债而言,收益率最高的国债是最便宜可交割债券。

正确答案: D,C解析: 暂无解析 -

第8题:

多选题下图说明了收益率变动对基差的影响,期货的票面利率为YO当前时刻收益为Y1,券A的久期小于券B的久期。下列表述正确的有()。A收益率等于Y1时,最便宜可交割债券为劵A

B收益率等于Y1时,最便宜可交割债券为劵B

C收益率在Y1和Y0之间时,最便宜可交割债券为劵A

D收益率超过Y2且仍然上涨时,基差扩大,基差交易的收益增加

正确答案: B,C解析: 当市场整体收益率水平小于期货的票面利率时,久期较小的券会成为最便宜可交割债券。如图6—2所示,当收益率等于Y1时,Y1小于期货的票面利率Y0,此时的最便宜可交割债券是券A。当收益率小幅上涨,但没有超过期货的票面利率YO,最便宜可交割债券仍然是券A,两者基差不会有显著变化。当收益率大幅上涨,超过期货票面利率YO,到达Y2的位置,则最便宜可交割债券由券A变成了久期较大的券B。由于券B的久期大于券A的久期,因此在收益率上涨时,券B和期货的下跌幅度会超过券A,因此期货和原最便宜可交割债券券A的基差会扩大,基差扩大,则基差交易的收益增加。 -

第9题:

多选题某债券基金持有1亿元的债券组合,债券组合的久期是4.5,此时国债期货合约CTD券的久期是5.0。经过分析,认为未来市场收益率水平会下降,如果基金公司希望将债券组合的久期调整为5.5,可以()。A买入国债期货

B买入久期为8的债券

C买入CTD券

D从债券组合中卖出部分久期较小的债券

正确答案: C,D解析: 暂无解析 -

第10题:

单选题某债券基金持有1亿元的债券组合,债券组合的久期是4.5,此时国债期货合约CTD券的久期是5.0。经过分析,认为未来市场收益水平会下降,如果基金公司希望将债券组合的久期调整为5.5,可以( )。Ⅰ.买入国债期货Ⅱ.买入久期为8的债券Ⅲ.买入CTD券Ⅳ.从债券组合中卖出部分久期较小的债券AⅠ、Ⅲ

BⅡ、Ⅳ

CⅠ、Ⅲ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: A解析:

久期是债券各期现金流支付时间的加权平均值,该基金公司希望将债权组合的久期由4.5调整为5.5,可以选择买入久期大于5的债券或者从现有债券组合中卖出部分久期较小的债券。 -

第11题:

单选题下列对于久期公式的理解,不正确的是( )。A久期是对金融工具的利率敏感程度或利率弹性的直接衡量

B收益率与价格反向变动

C价格变动的程度与久期的长短有关

D久期越长价格的变动幅度越小

正确答案: D解析: -

第12题:

单选题对于中金所5年期国债期货而言,当可交割国债收益率高于3%时,久期()的债券越容易成为CTD券;当可交割国债收益率低于3%时,久期()的债券越容易成为CTD券。A越大;越大

B越小;越小

C越大;越小

D越小;越大

正确答案: C解析: 暂无解析 -

第13题:

某债券基金持有1亿元的债券组合,债券组合的久期是4.5,此时国债期货合约CTD券的久期是5.0。经过分析,认为未来市场收益水平会下降,如果基金公司希望将债券组合的久期调整为5.5,可以()。

Ⅰ.买入国债期货

Ⅱ.买入久期为8的债券

Ⅲ.买入CTD券

Ⅳ.从债券组合中卖出部分久期较小的债券A.Ⅰ、Ⅲ

B.Ⅱ、Ⅳ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ答案:B解析:久期是债券各期现金流支付时间的加权平均值,该基金公司希望将债权组合的久期由4.5调整为5.5。可以选择买入久期大于5的债券或者从现有债券组合中卖出部分久期较小的债券。 -

第14题:

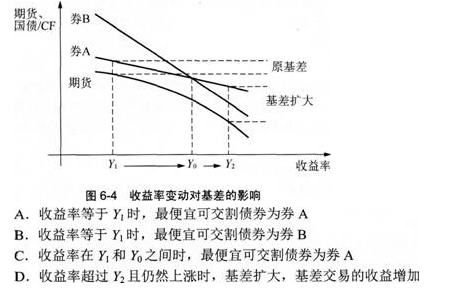

图6-4说明了收益率变动对基差的影响,期货的票面利率为Y0,当前时刻收益为Y1,券A的久期小于券B的久期。下列表述正确的有( )。 答案:A,C,D解析:当市场整体收益率水平小于期货的票面利率时,久期较小的券会成为最便宜可交割债券(CTD);收益率到达图中Y2的位置,则CTD由券A变成了久期较大的券B。

答案:A,C,D解析:当市场整体收益率水平小于期货的票面利率时,久期较小的券会成为最便宜可交割债券(CTD);收益率到达图中Y2的位置,则CTD由券A变成了久期较大的券B。 -

第15题:

下列关于久期的说法,正确的有( )。

A.久期也称持续期

B.久期是对固定收益产品的利率敏感程度或利率弹性的衡量

C.久期的数学公式为dP/dy=D×P/(1+y)

D.当市场利率变化时,一般固定收益产品的久期越长,价格变动幅度越大

E.利率大幅变动时,用久期估计固定收益产品的价格变化并不准确答案:A,B,D,E解析:久期(也称持续期)用于对固定收益产品的利率敏感程度或利率弹性的衡量。A、B项说法正确。久期的数学公式为dP/dy=-D×P/(1+y),其中的“-”表示价格变化与利率变化的方向相反,C选项说法错误。当市场利率变化时,固定收益产品的价格将发生反比例的变动,其变动程度取决于久期的长短,久期越长,其变动幅度也就越大,D项说法正确。对于利率的大幅变动(大于1%),由于头寸价格的变化与利率的变动无法近似为线性关系,久期分析的结果就不再准确,需要进行更为复杂的技术调整,E项说法正确。故本题选ABDE。 -

第16题:

某债券基金持有1亿元的债券组合,债券组合的久期是4.5,此时国债期货合约CTD券的久期是5.0。经过分析,认为未来市场收益率水平会下降,如果基金公司希望将债券组合的久期调整为5.5,可以()。

- A、买入国债期货

- B、买入久期为8的债券

- C、买入CTD券

- D、从债券组合中卖出部分久期较小的债券

正确答案:B,D -

第17题:

对于中金所10年期国债期货,根据寻找CTD券的经验法则,下列说法正确的是()

- A、到期收益率在3%之下,久期最小的国债是CTD券

- B、到期收益率在3%之上,久期最小的国债是CTD券

- C、相同久期的国债中,收益率最低的国债是CTD券

- D、相同久期的国债中,收益率最高的国债是CTD券

正确答案:A,D -

第18题:

关于久期公式dP/dy=-D×P/(1+y),下列各项理解正确的是()。

- A、久期越长,固定收益产品的价格变动幅度越大

- B、价格变动的程度与久期的长短无关

- C、久期公式中的D为修正久期

- D、收益率与价格同向变动

正确答案:A -

第19题:

多选题对于票面利率3%的5年期国债期货,根据寻找CTD债券的经验法则,下列说法正确的是()。A到期收益率在3%之下,久期最小的国债是CTD

B到期收益率在3%之上,久期最大的国债是CTD

C相同久期的国债中,收益率最低的国债是CTD

D相同久期的国债中,收益率最高的国债是CTD

正确答案: A,D解析: 暂无解析 -

第20题:

单选题债券的修正久期与到期时间、票面利率、付息频率、到期收益率之间的关系,正确的是()。A票面利率相同,剩余期限相同,付息频率相同,到期收益率不同的债券,到期收益率较低的债券.修正久期较小

B票面利率相同,剩余期限相同,付息频率相同,到期收益率不同的债券,到期收益率较低的债券,修正久期较大

C票面利率相同,到期收益率相同,付息频率相同,剩余期限不同的债券,剩余期限长的债券。修正久期较小

D票面利率相同,到期收益率相同,剩余期限相同,付息频率不同的债券,付息频率较低的债券,修正久期较大

正确答案: B解析: 修正久期是在麦考利久期概念的基础上发展而来的,刻画的是市场利率或债券到期收益率变化引起的债券价格的变动幅度,是用来衡量债券价格对市场利率变化敏感程度的指标。债券的修正久期与到期时间、票面利率、付息频率、到期收益率存在如下关系: 票面利率相同,剩余期限相同,付息频率相同,到期收益率不同的债券.到期收益率较低的债券,修正久期较大。

剩余期限相同,付息频率相同,到期收益率相同,票面利率不同的债券,票面利率较低的债券,修正久期较大。

票面利率、到期收益率、剩余期限均相同,付息频率不同的债券,具有较低付息频率债券的修正久期较小。

票面利率相同,付息频率相同,到期收益率相同,剩余期限不同的债券,到期期限较长的债券,修正久期较大

故本题答案为B。 -

第21题:

多选题对于中金所10年期国债期货,根据寻找CTD券的经验法则,下列说法正确的是()A到期收益率在3%之下,久期最小的国债是CTD券

B到期收益率在3%之上,久期最小的国债是CTD券

C相同久期的国债中,收益率最低的国债是CTD券

D相同久期的国债中,收益率最高的国债是CTD券

正确答案: D,B解析: 暂无解析 -

第22题:

单选题A、B两种债券为永久性债券,每年付息,永不偿还本金。债券A的票面利率为5%,债券B的票面利率为6%,若它们的到期收益率均等于市场利率,则( )。A债券A的久期大于债券B的久期

B债券A的久期小于债券B的久期

C债券A的久期等于债券B的久期

D无法确定债券A和B的久期大小

正确答案: C解析: 债券A、B选项在其他方面都相同,因此若到期收益率均等于市场利率,则它们的久期相等。 -

第23题:

判断题通常用CTD券的久期近似国债期货合约的久期。A对

B错

正确答案: 对解析: 暂无解析 -

第24题:

单选题债券的修正久期与到期时间,票面利率、付息频率、到期收益率,以下关系表述正确的有( )。A票面利率相同,剩余期限相同,付息频率相同,到期收益率不同的债券,到期收益率较低的债券.修正久期较小

B票面利率相同,剩余期限相同,付息频率相同,到期收益率不同的债券,到期收益率较低的债券,修正久期较大

C票面利率相同,到期收益率相同,付息频率相同,剩余期限不同的债券,剩余期限长的债券。修正久期较小

D票面利率相同,到期收益率相同,剩余期限相同,付息频率不同的债券,付息频率较低的债券,修正久期较大

正确答案: C解析: