多选题开发建筑成本费用包括( )。A直接工程费B建筑承包商利润C发包商负担的建筑附带费D间接工程费

题目

直接工程费

建筑承包商利润

发包商负担的建筑附带费

间接工程费

相似考题

更多“开发建筑成本费用包括( )。”相关问题

-

第1题:

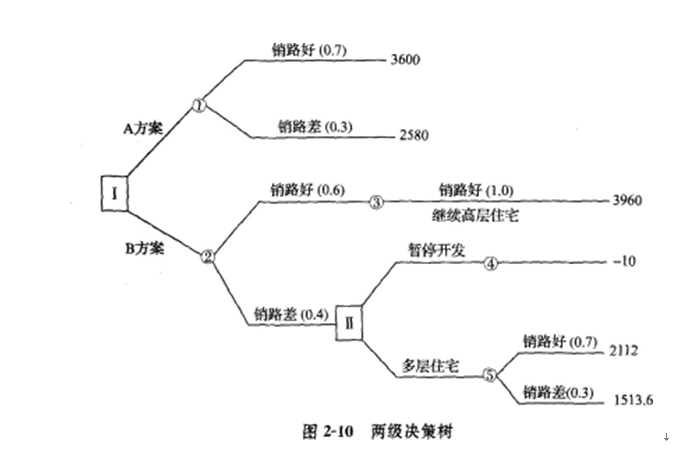

某房地产开发公司对某一地块有两种开发方案。

A方案:一次性开发多层住宅45000m2建筑面积,需投入总成本费用(包括前期开发成本、施工建造成本和销售成本,下同)9000万元,开发时间(包括建造、销售时间,下同)为18个月。

B方案:将该地块分为东、西两区分两期开发。一期在东区先开发高层住宅36000m2建筑面积,需投入总成本费用8100万元,开发时间为15个月。二期开发时,如果一期销路好,且预计二期销售率可达100%(售价和销量同一期),则在西区继续投入总成本费用8100万元开发高层住宅36000m2建筑面积;如果一期销路差,或暂停开发,或在西区改为开发多层住宅22000m2建筑面积,需投入总成本费用4600万元,开发时间为15个月。

两方案销路好和销路差时的售价和销量情况汇总于表2-22,资金时间价值系数表见表2-23。

根据经验,多层住宅销路好的概率为0.7,高层住宅销路好的概率为0.6。暂停开发每季损失10万元。季利率为2%。

问题:

1.两方案销路好和销路差情况下分期计算季平均销售收入各为多少万元(假定销售收入在开发时间内均摊)

2.绘制两级决策的决策树。

3.试决定采用哪个方案。

注:计算结果保留两位小数。答案:解析:问题1: 计算季平均销售收入:

A方案开发多层住宅:销路好:4.5×4800×100%÷6=3600(TJ元)

销路差:4.5×4300×80%÷6=2580(万元)

B方案一期:

开发高层住宅:销路好:3.6×5500×100%÷5=3960(万元)

销路差:3.6×500×70%÷5=2520(万元)

B方案二期:

开发高层住宅:3.6×5500×100%÷5=-3960(万元)

开发多层住宅:销路好:2.2×4800×100%÷5=2112(万元)

销路差:2.2×4300×80%÷5=1513.6(TY元)

问题2:

问题3:

方案判定:

机会点①:

净现值的期望值:(3600×0.7+2580×0.3)×(P/A,2%,6)-9000

=(3600×0.7+2580×0.3)×5.601-9000=9449.69(万元)

机会点②:

净现值的期望值:[10563.48×(P/F,2%,5)+3960×(P/A,2%,5)]×0.6

+[4507.78×(P/F,2%,5)+2520×(P/A,2%,5)1×0.4-8100

=(10563.48×0.906+3960×4.713)×0.6+(4507.78×0.906+2520×4.713)×0.4

-8100=16940.40+6384.32-8100=15224.72(万元)

根据计算结果,应采用8方案,即一期先开发高层住宅,在销路好的情况下,二期继续开发高层住宅,在销路差的情况下,二期改为开发多层住宅。

机会点③:

-

第2题:

下列房地产开发项目成本费用中,属于房屋开发费的有( )。A.土地出让价款

B.土地购置税费

C.建筑安装工程费

D.基础设施建设费

E.公共配套设施建设费答案:C,D,E解析:本题考查的是房屋开发费。房屋开发费包括建筑安装工程费、基础设施建设费和公共配套设施建设费。 -

第3题:

某房地产开发公司对某一地块有两种开发方案。

A方案:一次性开发建筑面积为45000㎡的多层住宅,需投入总成本费用(包括前期开发成本、施工建造成本和销售成本,下同)9000万元,开发时间(包括建造、销售时间,下同)为18个月。

B方案:将该地块分成东、西两区分两期开发。一期在东区先开发建筑面积为36000㎡的高层住宅,需投入总成本费用8100万元,开发时间为15个月。二期开发时,如果一期销路好,且预计二期销售率可达100%(售价和销量同一期),则在西区继续投入总成本费用8100万元开发建筑面积为36000㎡的高层住宅;如果一期销路差,或暂停开发,或将西区改为开发建筑面积为22000m㎡的多层住宅,需投入总成本费用4600万元,开发时间为15个月。

两方案销路好和销路差时的售价和销量情况汇总于表。有关系数表见表。

根据经验,多层住宅销路好的概率为0.7,高层住宅销路好的概率为0.6。暂停开发每季损失10万元,季利率为2%。

问题:

1.两方案销路好和销路差情况下分期计算季平均销售收入各为多少万元?(假定销售收入在开发时间内均摊)

2.绘制两级决策的决策树。

3.试决定采用哪个方案。

注:计算结果保留2位小数

答案:解析:1.季平均销售收入计算如下。

(1)A方案开发多层住宅。

销路好:4.5×4800×100%/6=3600万元

销路差:4.5×4300×80%/6=2580万元

(2)B方案一期。开发高层住宅:销路好:3.6×5500×100%/5=3960万元

销路差:3.6×5000×70%/5=2520万元

(3)B方案二期。开发高层住宅:3.6×5500×100%/5=3960万元

开发多层住宅:销路好:2.2×4800×100%/5=2112万元

销路差:2.2×4300×80%/5=1513.6万元

2.画两级决策树如图所示。

3.方案判定。

(1)机会点①。

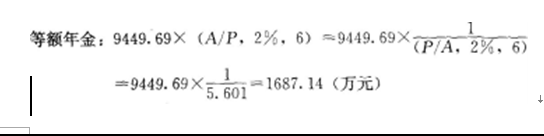

净现值的期望值:(3600×0.7+2580×0.3)×(F/A,2%,6)-9000=(3600×0.7+2580×0.3)×5.601-9000=9449.69万元

等额年金:9449.69×(A/P,2%,6)=9449.69×1/(P/A,2%,6)=9449.69×(1/5.601)=1687.14万元

(2)机会点②。

净现值的期望值:[10563.48×(P/F,2%,5)+3960×(P/A,2%,5)3×0.6+[4507.78×(P/F,2%,5)+2520×(P/A,2%,5)]×0.4-8100=(10563.48×0.906+3960)44.713)×0.6+(4507.78×0.906+2520×4.713))40.4-8100=16940.40+6384.32-8100=15224.72万元

等额年金:15224.72×(A/P,2%,10)=15224.72×1/(P/A,2%,10)=15224.72×(1/8.917)=1707.38万元

(3)机会点③。

净现值的期望值:3960×(P/A,2%,5)×1.0-8100=3960×4.713×1.0-8100=10563.48万元

等额年金:10563.48×(A/P,2%,5)=10563.48×1/(P/A,2%,5)=10563.48×(1/4.713)=2241.35万元

(4)机会点④。

净现值的期望值:-10×(P/A,2%,5)=-10×4.713=-47.13万元

等额年金:-47.13×(A/P,2%,5)=-47.13×1/(P/A,2%,5)=-47.13×(1/4.713)=-10.00万元

(5)机会点⑤。

净现值的期望值:(2112×0.7×1513.6×0.3)×(P/A,2%,5)-4600=(2112×0.7+1513.6×0.3)×4.713-4600=4507.78万元

等额年金:4507.78×(A/P,2%,5)=4507.78×1/(P/A,2%,5)=956.46万元

根据计算结果判断,B方案在一期开发高层住宅销路差的情况下,二期应改为开发多层住宅。

根据计算结果,应采用B方案,即一期先开发高层住宅,在销路好的情况下,二期继续开发高层住宅,在销路差的情况下,二期改为开发多层住宅。

-

第4题:

共用题干

某房地产开发公司通过摘牌方式,以1800万元取得某宗住宅用地使用权,其土地面积为120000㎡,规划容积率为1.5。该公司计划在1.5年内开发完成该住宅项目并将商品住宅全部售给甲集团公司。若开发成本为1100万元(建筑面积),管理费用为土地取得成本和开发成本的3%,开发成本和管理费用在建设期内均匀投入。假设该项目的成本费用均为正常成本费用的水平。在规划与开发建设中,反映该住宅小区的居住环境质量的主要指标有( )。

A:停车率

B:建筑密度

C:绿地率

D:拆建比答案:B,C解析: -

第5题:

运用假设开发法评估不动产价格,需要估算开发成本费用及利税包括()。

- A、开发建筑承包费

- B、专业费用

- C、不可预见费

- D、投资利息

- E、税金及开发商合理利润

正确答案:A,B,C,D,E -

第6题:

开发项目成本费用中,财务费用是指企业财务部门所发生的各项费用,包括财务人员工资、办公费、银行利息等。( )

正确答案:错误 -

第7题:

剩余法可用于确定()。

- A、投资者获取待开发场地所能支付的最高价格

- B、具体开发项目的预期利润

- C、在市场上出售开发项目的合理价格

- D、开发项目中的最高控制成本费用

- E、开发项目中的预期成本费用

正确答案:A,B,D -

第8题:

不动产开发的预付资本包括( ).

- A、地价款

- B、税金

- C、专业费

- D、开发建筑费

正确答案:A,C,D -

第9题:

多选题估算开发建筑成本费用可采用( )来估算。A比较法

B收益法

C路线价法

D建设工程概预算

正确答案: D,B解析: 暂无解析 -

第10题:

多选题按土地增值税有关规定,计算土地增值额准予扣除项目包括()A取得土地使用权所支付的金额

B房地产开发成本费用

C旧房及建筑物原值

D转让房地产相关税金

正确答案: A,D解析: 暂无解析 -

第11题:

单选题下列关于房地产开发企业开发建造的公共设施成本费用的扣除的说法,正确的是()。A建成后属于房地产全体业主的,其成本费用不可以扣除

B建成后有偿转让的,应计算收入,并准予扣除成本费用

C建成后无偿转让给公用事业用于非营利性社会公共事业的,其成本费用不可以扣除

D房地产开发企业的预提费用,可以扣除

正确答案: B解析: 房地产开发企业开发建造的与清算项目配套的居委会和派出所用房、会所、停车场(库)、物业管理场所、变电站、热力站、水厂、文体场馆、学校、幼儿园、托儿所、医院、邮电通信等公共设施,按以下原则处理:

(1)建成后产权属于全体业主所有的,其成本、费用可以扣除;

(2)建成后无偿移交给政府、公用事业单位用于非营利性社会公共事业的,其成本、费用可以扣除;

(3)建成后有偿转让的,应计算收入,并准予扣除成本、费用。房地产开发企业的预提费用,除另有规定外,不得扣除。 -

第12题:

多选题开发建筑成本费用包括( )。A直接工程费

B建筑承包商利润

C发包商负担的建筑附带费

D间接工程费

正确答案: A,B,C,D解析: 暂无解析 -

第13题:

下列房地产开发项目的成本费用中,属于房屋开发费的有( )。A.建筑安装工程费

B.基础设施建设费

C.公共配套设施建设费

D.土地取得费

E.销售代理费答案:A,B,C解析:房屋开发费包括:①建筑安装工程费;②基础设施建设费;③公共配套设施建设费。在可行性研究阶段,房屋开发费中各项费用的估算,可以采用单元估算法、单位指标估算法、工程量近似匡算法、概算指标法、概预算定额法,也可以根据类似工程经验进行估算。 -

第14题:

下列房地产开发项目成本费用中,属于房屋开发费的有( )。A、土地出让价款

B、土地购置税费

C、建筑安装工程费

D、基础设施建设费

E、公共配套设施建设费答案:C,D,E解析:本题考查的是房屋开发费。房屋开发费包括建筑安装工程费、基础设施建设费和公共配套设施建设费。参见教材P260。 -

第15题:

某房地产开发公司对某一地块有两种开发方案。

A方案:一次性开发多层住宅45000m2建筑面积,需投入总成本费用(包括前期开发成本、施工建造成本和销售成本,下同)9000万元,开发时间(包括建造、销售时间,下同)为18个月。

B方案:将该地块分成东、西两区分两期开发。一期在东区先开发高层住宅36000m2建筑面积,需投入总成本费用8100万元,开发时间为15个月。二期开发时,如果一期销路好,且预计二期销售率可达100%(售价和销量同一期),则在西区继续投入总成本费用8100万元开发高层住宅36000m2建筑面积;如果一期销路差,或暂停工发,或在西区改为开发多层住宅22000m2建筑面积,需投入总成本费用4600万元,开发时间为15个月。

两方案销路好和销路差时的售价和销量情况汇总于表1-2。

有关系数表见表1-3。

根据经验,多层住宅销路好的概率为0.7,高层住宅销路好的概率为0.6。暂停开发每季损失10万元,季利率为2%。

【问题】

1.两方案销路好和销路差情况下分期计算季平均销售收入各为多少万元?(假定销售收入在开发时间内均摊)

2.绘制两级决策的决策树。

3.试决定采用哪个方案。

(注:计算结果保留两位小数)

答案:解析:1.季平均销售收入计算如下。

(1)A方案开发多层住宅

销路好:4.5×4800×100%÷6=3600(万元)

销路差:4.5×4300×80%÷6=2580(万元)

(2)B方案一期

开发高层住宅:销路好:3.6×5500×100%÷5=3960(万元)

销路差:3.6×5000×70%÷5=2520(万元)

(3)B方案二期

开发高层住宅:3.6×5500×100%÷5=3960(万元)

开发多层住宅:销路好:2.2×4800×100%÷5=2112(万元)

销路差:2.2×4300×80%÷5=1513.6(万元)

2.画两级决策树见图1-3。

3.方案判定

(1)机会点①

净现值的期望值:(3600×0.7+2580×0.3)×(F/A,2%,6)-9000

=(3600×0.7+2580×0.3)×5.601-9000

=9449.69(万元)

等额年金:9449.69×(A/P,2%,6)

=9449.69×[1/(P/A,2%,6)]

=9449.69×(1/5.601)=1687.14(万元)

(2)机会点②

净现值的期望值:

[10563.48×(P/F,2%,5)+3960×(P/A,2%,5)]×0.6+[4507.78×(P/F,2%,5)+2520×(P/A,2%,5)]×0.4-8100

=(10563.48×0.906+3960×4.713)×0.6+(4507.78×0.906+2520×4.713)×0.4-8100

=16940.40+6384.32-8100=15224.72(万元)

等额年金:15224.72×(A/P,2%,10)=15224.72×[1/(P/A,2%,10)]

=15224.72×(1/8.917)=1707.38(万元)

(3)机会点③

净现值的期望值:3960×(P/A,2%,5)×1.0-8100

=3960×4.713×1.0-8100=10563.48(万元)

等额年金:10563.48×(A/P,2%,5)=10563.48×[1/(P/A,2%,5)]

=10563.48×(1/4.713)=2241.35(万元)

(4)机会点④

净现值的期望值:-10×(P/A,2%,5)=-10×4.713=-47.13(万元)

等额年金:-47.13×(A/P,2%,5)=-47.13×[1/(P/A,2%,5)]

=-47.13×(1/4.713)=-10.00(万元)

(5)机会点⑤

净现值的期望值:(2112×0.7+1513.6×0.3)×(P/A,2%,5)-4600

=(2112×0.7+1513.6×0.3)×4.713-4600

=4507.78(万元)

等额年金:4507.78×(A/P,2%,5)=4507.78×[1/(P/A,2%,5)]

=956.46(万元)

根据计算结果判断,B方案在一期开发高层住宅销路差的情况下,二期应改为开发多层住宅。

根据计算结果,应采用B方案,即一期先开发高层住宅,在销路好的情况下,二期继续开发高层住宅,在销路差的情况下,二期改为开发多层住宅。

-

第16题:

成本费用管理的内容包括:成本费用的目标管理、计划管理和成本费用的()

正确答案:控制 -

第17题:

按土地增值税有关规定,计算土地增值额准予扣除项目包括()

- A、取得土地使用权所支付的金额

- B、房地产开发成本费用

- C、旧房及建筑物原值

- D、转让房地产相关税金

正确答案:A,B,D -

第18题:

运用剩余法评估待拆迁改造的待开发房地产时,其开发建筑成本费用包括建筑承包商的利润、建筑设计费、拆迁费用和劳动安置费用。

正确答案:错误 -

第19题:

估算开发建筑成本费用可采用( )来估算。

- A、比较法

- B、收益法

- C、路线价法

- D、建设工程概预算

正确答案:A,D -

第20题:

开发建筑成本费用包括( )。

- A、直接工程费

- B、建筑承包商利润

- C、发包商负担的建筑附带费

- D、间接工程费

正确答案:A,B,C,D -

第21题:

填空题成本费用管理的内容包括:成本费用的目标管理、计划管理和成本费用的()正确答案: 控制解析: 暂无解析 -

第22题:

判断题运用剩余法评估待拆迁改造的待开发房地产时,其开发建筑成本费用包括建筑承包商的利润、建筑设计费、拆迁费用和劳动安置费用。A对

B错

正确答案: 错解析: 暂无解析 -

第23题:

多选题剩余法可用于确定()。A投资者获取待开发场地所能支付的最高价格

B具体开发项目的预期利润

C在市场上出售开发项目的合理价格

D开发项目中的最高控制成本费用

E开发项目中的预期成本费用

正确答案: C,D解析: 暂无解析 -

第24题:

多选题运用假设开发法评估不动产价格,需要估算开发成本费用及利税包括()。A开发建筑承包费

B专业费用

C不可预见费

D投资利息

E税金及开发商合理利润

正确答案: D,A解析: 暂无解析