单选题若继续使用旧设备,则从现在开始算起,第四年的折旧额应为( )元。A 18000B 15000C 1267D 0

题目

18000

15000

1267

0

相似考题

更多“若继续使用旧设备,则从现在开始算起,第四年的折旧额应为( )元。”相关问题

-

第1题:

接上题,用年数总和法计算第四年折旧额应为( )元。

A.1900

B.2533

C.1267

D.1333

正确答案:C

-

第2题:

设备原价100 000元,预计使用5年.预计净残值2 000元.按双倍余额递减法计提折旧,第2年的折旧额应为()。

A. 19 600元

B.24 000元

C. 24 320元

D. 39 200元

参考答案B

-

第3题:

若新设备乙改为按双倍余额递减法计提折旧,则该设备( )。

A.正常年份的折旧率相等

B.正常年份的折旧额相等

C.第一年的折旧额大于采用年数总和法的折旧金额

D.第四年的折旧额大于采用年数总和法的折旧金额

正确答案:AC

-

第4题:

若旧设备继续使用1年的年平均使用成本低于新设备的年平均使用成本,则应采取的措施是()A.更新或继续使用旧设备均可

B.不更新旧设备,继续使用旧设备1年

C.更新旧设备

D.继续使用旧设备,使用时间视设备状况而定答案:B解析:设备更新即便在经济上是有利的,却也未必应该立即更新。如果旧设备继续使用1年的年平均使用成本低于新设备的年平均使用成本,即CN(旧)第5题:

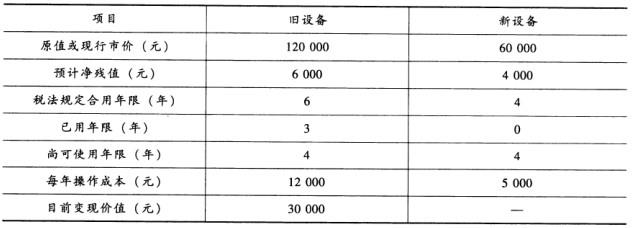

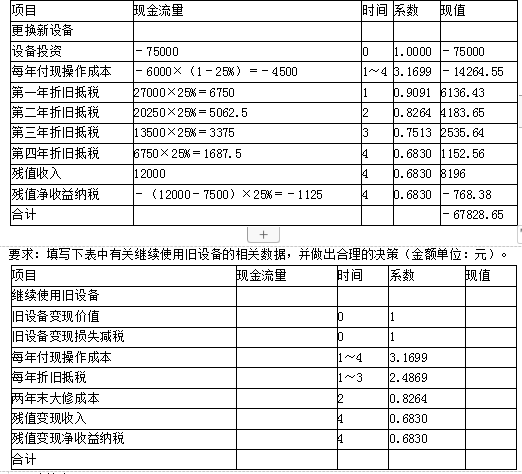

C公司有一台设备,购置于3年前,现在考虑是否需要更新。该公司所得税税率为25%,其他有关资料如下表所示(金额单位:元):

备注:旧设备采用直线法计提折旧,每年折旧额为13500元;新设备采用年数总和法计提折旧,各年折旧额分别为:第一年27000元、第二年20250元,第三年13500元、第四年6750元。等风险投资的必要报酬率为10%。

要求:填写下表中有关继续使用旧设备的相关数据,并做出合理的决策(金额单位:元)。答案:解析:旧设备相关数据计算:

账面价值=90000-13500×3=49500元

损失抵税=(15000-49500)×25%=-8625元

每年税后付现操作成本=-11000×(1-25%)=-8250元

每年折旧抵税=13500×25%=3375元

两年末大修成本=-20000×(1-25%)=-15000元

残值净收益纳税=-(10000-9000)×25%=-250元

决策:

由于继续使用旧设备的现金流出总现值(47120.14)低于购置新设备的现金流出总现值(67828.65),所以应继续使用旧设备。第6题:

共用题干

某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,卖掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。

根据以上资料,回答下列问题:假如继续使用旧设备,则该设备第四年(从现在算起)的折旧额为()元。

A:0

B:16000

C:19000

D:20000答案:A解析:120000-(120000-6000)*3÷6=63000(元)。

因为税法规定的折旧年限为6年,该设备继续使用第四年已经超过了折旧年限,所以折旧为0;换句话说,该设备在前六年已经提完了折旧。

(60000-4000)*2÷10=11200(元)。

易知两方案的寿命期相同,均为4年,且两方案只可取其一,选择一个则必须否定另一个,故两方案为互斥方案。第7题:

某固定资产原值为10万元,预计使用5年,净残值率5%,则用双倍余额递减法计算第四年折旧额应为()。

- A、10800元

- B、14400元

- C、10260元

- D、8300元

正确答案:A第8题:

甲企业打算在2005年末购置一套不需要安装的新设备,以替换一套尚可使用5年、折余价值为91000元、变价净收入为80000元的旧设备。取得新设备的投资额为285000元。到2010年末,新设备的预计净残值超过继续使用旧设备的预计净残值5000元。使用新设备可使企业在5年内每年增加营业利润10000元。新旧设备均采用直线法计提折旧。假设全部资金来源均为自由资金,适用的企业所得税税率为33%,折旧方法和预计净残值的估计均与税法的规定相同。要求:计算更新设备比继续使用旧设备增加的投资额。

正确答案: 205000第9题:

不定项题该设备的年折旧额应为( )元。A11000

B11200

C11400

D11600

正确答案: A解析:第10题:

单选题继续使用旧设备的投资额为( )元。A106000

B824000

C71500

D63600

正确答案: C解析:

旧设备年折旧额=(固定资产原值-预计残值收入)/预计使用年限=(170000-10000)/5=32000(元),旧设备目前账面价值=170000-2×32000=106000(元),目前旧设备报废损益=60000-106000=-46000(元),旧设备报废损失抵税额=46000×25%=11500(元),继续使用旧设备的初始投资额=旧设备净收益+旧设备报废损失抵税额=60000+11500=71500(元)。第11题:

单选题若旧设备继续使用1年的年成本低于新设备的年成本,则应采取的措施是()。A更新或继续使用旧设备均可

B不更新旧设备,继续使用旧设备1年

C更新旧设备

D继续使用旧设备

正确答案: B解析: 设备更新即便在经济上是有利的,却也未必应该立即更新。如果旧设备继续使用1年的年成本低于新设备的年成本,即AC(旧)第12题:

多选题根据资料(1),下列关于该设备折旧的表述中正确的是( )。A10月该设备不应计提折旧

B如采用直线法,该设备第四季度应计提折旧额为3.2万元

C如采用年数总和法,其第1年的年折旧率应为5/15

D如采用双倍余额递减法,其年折旧率应为40%

正确答案: A,B解析:

A项,当月增加的固定资产当月不计提折旧,下月开始计提折旧;B项,如采用直线法摊销,第四季度应计提的折旧额=(固定资产原值-预计净残值)÷预计使用年限÷12×当年使用月数=(100-4)÷5÷12×2=3.2(万元);C项,如采用年数总和法,第一年的折旧率=尚可使用年限÷预计使用年限总和=5÷(1+2+3+4+5)=5/15;D项,如采用双倍余额递减法,年折旧率=2÷预计使用年限×100%=2÷5×100%=40%。第13题:

某公司正在考虑是否更新一台设备。该设备于8年前以50000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计残值率为10%;目前可以按10000元的价格卖出,假设所得税税率为25%,则继续使用旧设备的投资额为()元。

A.14000

B.10000

C.9000

D.11000

正确答案:D

年折旧=50000×(1-10%)/10=4500(元),账面价值=50000-4500×8=14000(元),变现损失=14000-10000=4000(元),变现损失抵税=4000×25%=1000(元),继续使用旧设备的投资额=变现的现金净流量=10000+1000=11000(元)。第14题:

某设备原值为50000元,预计净残值为5000元,预计可使用8年。若该设备采用年数总和法计提折旧,则其第一年的年折旧额为( )元。

A.6250

B.10000

C.5625

D.12500

正确答案:B

该设备第一年折旧=(50000-5000)×8/36=10000(元)第15题:

某公司有一台设备甲购于三年前,原值为60000元,预计净残值率10%,规定的使用年限为6年,采用平均年限法提取折旧,从目前的情况看至少还能使用4年。现在公司考虑是否更新该设备,新设备乙原值为50000元,预计净残值率为10%,规定使用年限为4年,采用年数总和法提取折旧。根据题意,回答下列问题:若新设备乙改为按双倍余额递减法计提折旧,则该设备( )。

A.正常年份的折旧率相等

B.正常年份的折旧额相等

C.第一年的折旧额大于采用年数总和法的折旧金额

D.第四年的折旧额大于采用年数总和法的折旧金额答案:A,C解析:A C第16题:

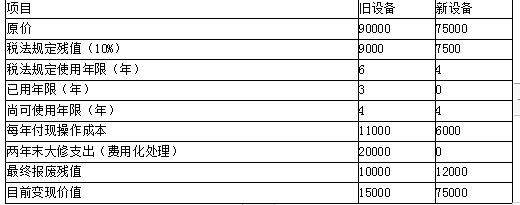

C公司有一台设备,购置于3年前,现在考虑是否需要更新。该公司所得税税率为25%,其他有关资料如下表所示(金额单位:元):

备注:旧设备采用直线法计提折旧,每年折旧额为13500元;新设备采用年数总和法计提折旧,各年折旧额分别为:第一年27000元、第二年20250元,第三年13500元、第四年6750元。等风险投资的必要报酬率为10%。

已知新设备的有关计算为: 答案:解析:

答案:解析:

计算说明:

旧设备账面价值=90000-13500×3=49500(元)

旧设备变现损失减税=(15000-49500)×25%=8625(元)

每年付现操作成本=11000×(1-25%)=8250(元)

每年折旧抵税=13500×25%=3375(元)

两年末大修成本=20000×(1-25%)=15000(元)

残值变现净收益纳税=(10000-9000)×25%=250(元)

决策:

由于继续使用旧设备的现金流出总现值(47120.14)低于购置新设备的现金流出总现值(67828.65),所以应继续使用旧设备。第17题:

某企业拟更新原设备,新旧设备的详细资料如下。

假设企业最低报酬率为10%,所得税税率为25%,按直线法计提折旧。

要求:

(1)计算继续使用旧设备的相关指标:

①旧设备的年折旧;

②旧设备的账面净值;

③旧设备的变现损益;

④变现损失对税的影响;

⑤继续使用旧设备的初始现金流量;

⑥每年税后付现成本;

⑦每年折旧抵税;

⑧第3年年末残值变现净收益纳税;

⑨第1年至第2年的相关现金流量;第3年的相关现金流量;

⑩继续使用旧设备的净现值。

(2)若新设备的净现值为-72670.83元,比较新旧设备年金成本,判断是否应更新。答案:解析:(1)

①旧设备的年折旧=(60 000-6 000)/6=9 000(元)

②旧设备的账面净值=60 000-3×9 000=33 000(元)

③旧设备的变现损益=20 000-33 000=-13 000(元)

④变现损失对税的影响=13 000×25%=3 250(元)

⑤继续使用旧设备的初始现金流量=-(20 000+3 250)=-23 250(元)

⑥每年税后付现成本=7 000×(1-25%)=5 250(元)

⑦每年折旧抵税=9 000×25%=2250(元)

⑧第3年年末残值变现收入=8 000(元)

第3年年末残值变现净收益纳税=(8 000-6 000)×25%=500(元)

⑨第1年至第2年的相关现金流量=-5 250+2 250=-3 000(元)

第3年的相关现金流量=-3 000+8 000-500=4 500(元)

⑩继续使用旧设备的净现值=-23 250-3 000×(P/A,10%,2)+4 500×(P/F,10%,3)=-25 075.65(元)

(2)

继续使用旧设备年金成本=25 075.65÷(P/A,10%,3)=10 083.1(元)

新设备年金成本=72 670.83÷(P/A,10%,4)=22 925.28(元)

二者比较,继续使用旧设备年金成本较低,因而不应更新。第18题:

某公司现有一台旧设备,原价450000元,税法规定的残值为10000元,使用年限为10年,直线法计提折旧。目前已经使用6年,目前的变现价值为100000元,企业预计还可以使用3年,最终报废残值为8000元。每年的营运成本为6000元。所得税税率为25%。折现率为10%。已知:(P/F,10%,3)=0.7513,(P/A,10%,3)=2.4869,则下列说法中,正确的有( )。A.最终报废时的现金流入量为19500元

B.最终报废时的现金流入量为21500元

C.继续使用旧设备的年金成本为36465元

D.继续使用旧设备的年金成本为27820元

E.继续使用旧设备的年金成本为37820元答案:A,C解析:(1)每年折旧费=(450000-10000)/10=44000(元)

最终报废时的账面价值=450000-44000×9=54000(元)

报废净损失=54000-8000=46000(元)

报废净损失抵税=46000×25%=11500(元)

报废时的现金流入量=8000+11500=19500(元)

(2)旧设备目前的变现净损失抵税=(450000-44000×6-100000)×25%=21500(元)

旧设备的年金成本

=[100000+21500-19500×(P/F,10%,3)+6000×(1-25%)×(P/A,10%,3)-44000×25%×(P/A,10%,3)]/(P/A,10%,3)

=[121500-19500×(P/F,10%,3)]/(P/A,10%,3)+6000×(1-25%)-44000×25%

=(121500-19500×0.7513)/2.4869+4500-11000

=36465(元)第19题:

某固定资产原值为10万元,预计使用5年,净残值率为5%,则用双倍余额递减法计算第四年折旧额应为()。

- A、10800元

- B、8640元

- C、10260元

- D、8300元

正确答案:B第20题:

若旧设备继续使用1年的年成本低于新设备的年成本,则应采取的措施是()。

- A、更新或继续使用旧设备均可

- B、不更新旧设备,继续使用旧设备1年

- C、更新设备

- D、继续使用旧设备

正确答案:B第21题:

不定项题若新设备乙改为按双倍余额递减法计提折旧,则该设备( )。A正常年份的折旧率相等

B正常年份的折旧额相等

C第一年的折旧额大于采用年数总和法的折旧金额

D第四年的折旧额大于采用年数总和法的折旧金额

正确答案: C解析:第22题:

多选题饭店某项固定资产账面原值10000元,预计净残值率为4%,预计使用年限为5年,若饭店采用双倍余额递减法计提折旧,那么,下列年份折旧额中,正确的是()。A第一年折旧额4000元

B第二年折旧额2400元

C第三年折旧额1440元

D第四年折旧额864元

E第五年折旧额518.4元

正确答案: C,D解析: 暂无解析第23题:

单选题若继续使用旧设备,则从现在开始算起,第四年的折旧额应为( )元。A18000

B15000

C1267

D0

正确答案: D解析:第24题:

单选题在静态模式下,若旧设备继续使用1年的年平均使用成本低于新设备的年平均使用成本,则应采取的措施是( )A更新或继续使用旧设备均可

B不更新旧设备,继续使用旧设备1年

C更新旧设备

D继续使用旧设备直到设备报废

正确答案: B解析: