多选题某公司购货货款当月支付60%,次月支付30%,再次月文付10%。2015年第三季度各月预计购货量为200万件、300万件和260万件,产品购货单价为10元/件,则下列计算正确的有( )。A8月末应付账款余额为1400万元B9月购货现金支出为2660万元C8月购货现金支出为2660万元D9月末应付账款余额为1340万元

题目

8月末应付账款余额为1400万元

9月购货现金支出为2660万元

8月购货现金支出为2660万元

9月末应付账款余额为1340万元

相似考题

更多“某公司购货货款当月支付60%,次月支付30%,再次月文付10%。2015年第三季度各月预计购货量为200万件、300万件”相关问题

-

第1题:

A公司2009年11月份现金收支的预计资料如下: (1)11月1日的现金余额为10万元,已收到未入账支票4万元。 (2)产品售价10元/件,9月销售2万件,10月销售3万件,11月预计销售4万件,12月预计销售5万件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。 (3)进货货款当月支付50%,下月支付30%,下下月支付20%,每月进货额为下月销售额的70%。 (4)11月的费用预算为5.5万元,其中折旧为1.5万元,其余费用须当月用现金支付。 (5)11月份预交所得税2万元。 (6)年初长期负债为100万元,月利率为0.5%,按月支付利息,到10月底时,还有80万元本金未归还,计划2010年1月份归还。 (7)10月份因资金不足,借入短期借款20万元,年利率为3%。 (8)现金多余时归还短期借款,还款额为1万元的倍数,利息在还款时支付,利息按照期初借入期末归还计算。 (9)期末现金余额(保留三位小数)不少于5万元。要求: 填写下列表格: 11月份现金预算 金额单位:万元 项目 金额

期初现金

现金收入:

可使用现金合计

现金支出:

现金支出合计

现金多余(或不足)

期末现金余额

正确答案:

11月份现金预算

金额单位:万元

项目金额

期初现金

10

现金收入:

支票收款

4

9月销售2万件

2×8%×10=1.6

10月销售3万件

3×30%×10=9

11月销售4万件

4×60%×10=24

可使用现金合计

48.6

现金支出:

进货现金支出

9月份货款(21万元)

21×20%=4.2

10月份货款(28万元)

28×30%=8.4

11月份货款(35万元)

35×50%=17.5

付现费用

5.5-1.5=4

项目

金额

预缴所得税

2

现金支出合计

36.1

现金多余(或不足)

12.5

还银行借款

7

短期借款利息(7×3%×2/12)

0.035

长期借款利息(80×0.5%)

0.4

期末现金余额

5.065

-

第2题:

( )属于现金开支范围。

A.程某出差借支5000元

B.向某公司支付2000元购货款

C.向刘翔支付工资600元

D.向某公司购买200元办公用品

正确答案:ACD

-

第3题:

某企业只生产一种产品,产品售价8元/件。2020年6月销售20000件,2020年7月预计销售30000件,2020年8月预计销售40000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回10%

(1)2020年8月预计现金收入为多少。

(2)2020年8月末应收账款为多少。答案:解析:(1)2020年8月预计现金收入=40000×8×60%+30000×8×30%+20000×8×10%=280000(元)

(2)2020年8月末应收账款=40000×8×40%+30000×8×10%=152000(元)。 -

第4题:

某企业只生产一种产品,产品售价8元/件。2020年9月预计销售20000件,2020年10月预计销售30000件,2020年11月预计销售40000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回10%,则2020年11月预计现金收入为( )元。A.240000

B.260000

C.280000

D.320000答案:C解析:预计现金收入=40000×8×60%+30000×8×30%+20000×8×10%=280000(元)。 -

第5题:

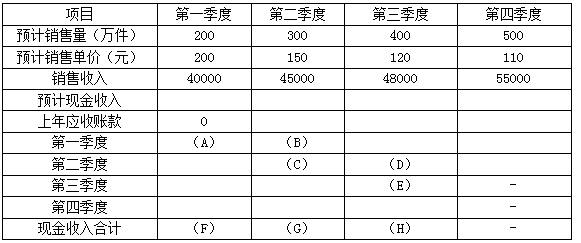

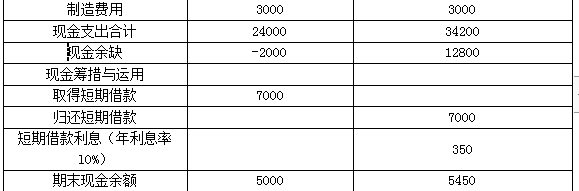

A公司2020年编制相关预算的相关资料如下:

资料一:预计第一季度销售量200万件,单价200元,预计第二季度销售量300万件,单价150元,预计第三季度销售量400万件,单价120元,预计第四季度销售量500万件,单价110元。每季度销售收入本季度收回40%,剩余60%下季度收回。2020年初应收账款余额为0。

资料二:2020年年初产成品存货为10万件,期末产成品存货为下季度销售量的20%。

资料三:单位产品材料用量为2千克/件,单价50元/千克,当季所购材料当季全部用完,每季度材料采购货款本季度支付60%,下季度支付40%。2020年初应付账款余额为4000万元。

资料四:A公司2020年初现金余额为6000万元。每季度末现金余额不能低于5000万元,低于5000万元时,向银行取得短期借款,且借款金额是10万元的整数倍,借款利息率为10%。借款在季初取得,季末还款,利息在归还借款时偿还。

资料五:为方便计算,不考虑增值税及所得税费用。

要求:

(1)根据以上资料,计算销售预算中用字母代表的数据。

销售预算单位:万元

注:表中“-”表述省略的数据。

(2)根据以上资料及(1)的计算结果,编制A公司2020年第一、二季度的资金预算。

资金预算单位:万元 答案:解析:(1)A=40000×40%=16000(万元);B=40000×60%=24000(万元);C=45000×40%=18000(万元);D=45000×60%=27000(万元);E=48000×40%=19200(万元);F=A=16000万元;G=B+C=24000+18000=42000(万元);H=D+E=27000+19200=46200(万元)。

答案:解析:(1)A=40000×40%=16000(万元);B=40000×60%=24000(万元);C=45000×40%=18000(万元);D=45000×60%=27000(万元);E=48000×40%=19200(万元);F=A=16000万元;G=B+C=24000+18000=42000(万元);H=D+E=27000+19200=46200(万元)。

-

第6题:

某公司预计计划年度期初应付账款余额为200万元,1~3月份采购金额分别为500万元、600万元和800万元,每月的采购款当月支付70%,次月支付30%。则预计第一季度现金支出额是( )万元。A.2100

B.1900

C.1860

D.1660答案:C解析:预计第一季度现金支出额=200+500+600+800×70%=1860(万元)。 -

第7题:

甲企业编制7月份A产品的生产预算,预计销售量是50万件,6月末A产品结存10万件,如果预计7月末结存12万件,那么7月份的A产品预计生产量是( )万件。A.60

B.52

C.48

D.62答案:B解析:预计生产量=预计销售量+期末产成品存货-期初产成品存货=50+12-10=52(万件) -

第8题:

某公司在编制生产预算时,2018年第四季度期末存货量为13万件,2019年四个季度的预计销售量依次为100万件、130万件、160万件和210万件,每季度末预计产品存货量占下季度销售的10%,则2019年第三季度预计生产量为()万件。A.210

B.133

C.100

D.165答案:D解析:第三季度期初产成品存货量 =第二季度期末产成品存货量 =160×10%=16(万件),第三季度期末产成品存货量 =210×10%=21(万件),所以,第三季度预计生产量 =第三季度预计销售量 +第三季度期末产成品存货量 -第三季度期初产成品存货量 =160+21-16=165(万件)。 -

第9题:

某公司预计计划年度期初应付账款余额为200万元,1月份至3月份采购金额分别为500万元、600万元和800万元,每月的采购款当月支付70%,次月支付30%。则预计一季度现金支出额是()。

- A、2100万元

- B、1900万元

- C、1860万元

- D、1660万元

正确答案:C -

第10题:

问答题某企业只生产一种产品,产品售价8元/件。2019年6月销售20000件,2019年7月预计销售30000件,2019年8月预计销售40000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回10%(1)2019年8月预计现金收入为多少。(2)2019年8月末应收账款为多少。正确答案:解析: -

第11题:

问答题A公司11月份现金收支的预计资料如下:(1)11月1日的现金(包括银行存款)余额为54100元。(2)产品售价8元/件。9月销售20000件,10月销售30000件,11月预计销售40000件,12月预计销售25000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。(3)假设存货是均匀购入,款项也是均匀支付,进货成本为5元/件,平均在15天后付款。编制预算时月底存货为次月销售量的10%加1000件。10月底的实际存货为4000件,应付账款余额为77500元。(4)11月的费用预算为85000元,其中折旧为12000元,其余费用须当月用现金支付。(5)预计11月份将购置设备一台,支出150000元,须当月付款。(6)11月份预交所得税20000元。(7)现金不足时可从银行借入,借款额为10000元的整数倍,利息在还款时支付。期末现金余额不少于5000元。要求:编制11月份的现金预算。正确答案:解析: -

第12题:

单选题甲企业编制7月份A产品的生产预算,预计销售量是50万件,6月末A产品结存10万件,如果预计7月末结存12万件,那么7月份的A产品预计生产量是( )万件。A60

B52

C48

D62

正确答案: D解析: -

第13题:

A公司生产和销售甲产品,6月份现金收支的预计资料如下:

(1)6月1日的现金余额为520000元。

(2)产品售价117元/件,4月份销售10000件,5月份销售12000件,6月预计销售15000件,7月预计销售20000件。根据经验,商品售出后当月可收回货款的40%,次月收回30%,再次月收回25%,另外5%为坏账。

(3)材料采购单价为2.34元/千克,产品消耗定额为5千克;材料采购货款当月支付70%,下月支付30%。编制预算时月底产成品存货为次月销售量的10%。05月底的实际产成品存货为1200件,应付账款余额为30000元。5月底的材料库存量为2000千克,预计6月末的材料库存量为1500千克。

(4)6月份需要支付的直接人工工资为650000元,管理人员工资280000元,其中有60000元是生产管理人员工资;需要支付其他的管理费用45000元、制造费用12000元,需要支付销售费用64000元。

(5)支付流转税120000元。

(6)预计6月份将购置设备一台,支出650000元,须当月付款。

(7)预交所得税20000元。

(8)现金不足时可以从银行借入,借款额为10000元的倍数,利息在还款时

支付。期末现金余额不少于500000元。

【要求】

(1)预计6月份的生产量;

(2)预计6月份材料需用量和材料采购量;

(3)预计6月份的采购金额;

(4)预计6月份的采购现金支出;

(5)预计6月份的经营现金收入;

(6)编制6月份的现金预算,填写下表:

正确答案:

【答案】

(1)6月份的预计生产量

=6月份的预计销售量+预计6月末的产成品存货量-6月初的产成品存货量

=15000+20000×10%-1200=15800(件)

(2)6月份材料需用量=15800×5=79000(千克)

材料采购量=79000+1500-2000=78500(千克)

(3)6月份的采购金额=78500x×2.34=183690(元)

(4)根据“当月购货款在当月支付70%,下月支付30%”可知,5月末的应

付账款30000元全部在6月份付现,所以6月份采购现金支出:183690×70%+30000=158583(元)。

(5)6月份的经营现金收入

=10000×117×25%+12000×117×30%+15000×117×40%=1415700

(元)

-

第14题:

某公司预计第一季度和第二季度产品销售量分别为140万件和200万件,第一季度期初产品存货量14万件,预计期末存货量为下季度预计销售量的10%,则第一季度预计生产量为:A.154万件

B.160万件

C.134万件

D.146万件答案:D解析:预计第一季度末产成品存货=第二季度销售量×10%=200×10%=20(万件)。预计第一季度生产量=预计第一季度销售量+预计第一季度期末产成品存货-预计第一季度期初产成品存货=140+20-14=146(万件)。 -

第15题:

某公司2018年10月初,“应付账款”科目贷方余额为30 000元,当月预收购货单位订金1 000元,欠供货商货款23 200元(含增值税3 200元),已归还原欠货款20 000元,则10月“应付账款”科目期末余额为( )元。A.33 200

B.29 000

C.31 000

D.32 200答案:A解析:当月“应付账款”科目期末余额=30 000+23 200-20 000=33 200(元)。当月预收购货单位订金属于“预收账款”核算内容。 -

第16题:

某公司在编制生产预算时,2018年第四季度期末存货量为13万件,2019年四个季度的预计销售量依次为100万件、130万件、160万件和210万件,每季度末预计产品存货量占下季度销售量的10%,则2019年第三季度预计生产量为( )万件。A.210

B.133

C.100

D.165答案:D解析:第三季度期初存货量=第二季度期末存货量=160×10%=16(万件),第三季度期末存货量=210×10%=21(万件),所以,第三季度预计生产量=第三季度销售量+第三季度期末存货量-第三季度期初存货量=160+21-16=165(万件)。 -

第17题:

(2019年)某公司在编制生产预算时, 2018年第四季度期末产成品存货量为 13万件, 2019年四个季度的预计销售量依次为 100万件、 130万件、 160万件和 210万件,每季度末预计产成品存货量占下季度销售量的 10%,则 2019年第三季度预计生产量为( )万件。A.210

B.133

C.100

D.165答案:D解析:第三季度期初产成品存货量 =第二季度期末产成品存货量 =160×10%=16(万件),第三季度期末产成品存货量 =210×10%=21(万件),所以,第三季度预计生产量 =第三季度预计销售量 +第三季度期末产成品存货量 -第三季度期初产成品存货量 =160+21-16=165(万件)。 -

第18题:

某公司预计计划年度期初应付账款余额为200万元,1至3月份采购金额分别为500万元、600万元和800万元,每月的采购款当月支付70%,次月支付30%。则预计一季度现金支出额是( )。A.2100万元

B.1900万元

C.1860万元

D.1660万元答案:C解析:根据“每月的采购款当月支付70%,次月支付30%”可知,计划年度期初应付账款余额200万元=上年12月份采购额的30%,在计划年度1月份支付;另外,1月份还要支付1月份采购额的70%,即500×70%=350(万元)。2月份要支付1月份采购额的30%,即500×30%=150(万元)及2月份采购额的70%,即600×70%=420(万元)。3月份要支付2月份采购额的30%即600×30%=180(万元)及3月份采购额的70%,即800×70%=560(万元)。因此,预计一季度现金支出额=200+350+150+420+180+560=1860(万元),也可以直接这样计算:第一季度现金支出额=200+500+600+800×70%=1860(万元)。 -

第19题:

某公司预计第一季度和第二季度产品销量分别为140万件和200万件,第一季度期初产品存货量为14万件,预计期末产品存货量为下季度预计销量的10%,则第一季度的预计生产量为( )万件。A.146

B.154

C.134

D.160答案:A解析:第一季度的预计生产量=期末产品存货量+本期销售量-期初产品存货量=200×10%+140-14=146(万件)。 -

第20题:

红包卡所赠送红包以电子券形式于入网次月()日发放到用户沃支付账户中,当月欠费并当月补缴恢复正常的,在()日补发当月红包。

- A、次月10日;20日

- B、次月10日;25日

- C、次月15日;20日

- D、次月15日;25日

正确答案:B -

第21题:

单选题某商场(增值税一般纳税人)2010年6月购进一批货物,取得全额增值税专用发票上注明增值税款85000元(该发票当月已通过认证),6月支付60%货款,7月购进货物入库,8月支付另外40%货款,9月该批购货全部售出,则该商场85000元进项税额准予抵扣的月份为( )。A6月

B7月

C8月

D9月

正确答案: D解析:

进项税额准予抵扣的月份为已认证的月份。 -

第22题:

单选题某公司预计第一季度和第二季度产品销量分别为140万件和200万件,第一季度期初产品存货量为14万件,预计期末存货量为下季度预计销量的10%,则第一季度的预计生产量( )万件。A146

B154

C134

D160

正确答案: A解析: -

第23题:

单选题某公司预计第一季度和第二季度产品销售量分别为140万件和200万件,第一季度期初产品存货量14万件,预计期末存货量为下季度预计销售量的10%,则第一季度预计生产量为( )万件。A154

B160

C134

D146

正确答案: A解析: