多选题甲公司2011年至2013年发生以下交易或事项:2011年12月31日购入一栋办公楼,实际取得成本为6000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2013年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期2年,年租金200万元,每半年支付一次。租赁协议签订Et该办公楼的公允价值为5700万元。甲公司对投资性房地产采用公允价值模式进行后续计量。2013年12月31日,该办公楼的公允价值为5

题目

出租办公楼应于2013年计提折旧150万元

出租办公楼应于租赁期开始目确认资本公积150万元

出租办公楼2013年12月31日列报金额为5600万元

出租办公楼2013年取得的l00万元租金应冲减投资性房地产的账面价值

上述交易或事项影响甲公司2013年度营业利润为-l50万元

相似考题

参考答案和解析

办公楼出租前的账面价值=6000-6000/20×1.5=5550(万元),应确认的资本公积=5700-5550=150(万元),选项B正确;

办公楼在2013年l2月31日应按其公允价值列报,选项C正确;

出租办公楼取得的l00万元租金应确认其他业务收入,选项D错误;

上述交易影晌2013年度营业利润=-150+200/2-(5700—5600)=-150(万元),选项E正确。

更多“甲公司2011年至2013年发生以下交易或事项:2011年12月31日购入一栋办公楼,实际取得成本为6000万元。该办公”相关问题

-

第1题:

甲公司2017年12月31日购入一栋自用办公楼,实际取得成本为3000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2020年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期为2年,年租金为150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2800万元。甲公司对投资性房地产采用公允价值模式进行后续计量。2020年12月31日,该办公楼的公允价值为2200万元。假定不考虑其他因素,则下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是( )。A.该办公楼应于2020年计提折旧150万元

B.出租办公楼应于租赁期开始日确认其他综合收益175万元

C.出租办公楼应于租赁期开始日按其原价3000万元确认为投资性房地产

D.出租办公楼2020年取得的75万元租金应冲减投资性房地产的账面价值答案:B解析:2020年该办公楼应计提的折旧=3000/20×6/12=75(万元),选项A错误;办公楼出租前的账面价值=3000-3000/20×2.5=2625(万元),租赁期开始日应确认的其他综合收益=2800-2625=175(万元),选项B正确;转换为以公允价值模式计量的投资性房地产,租赁期开始日按当日的公允价值确认为投资性房地产,选项C错误;出租办公楼取得的租金收入应当确认为其他业务收入,选项D错误。 -

第2题:

(2011年)甲公司20×1年至20×4年发生以下交易或事项:

20×1年12月31日购入一栋办公楼,实际取得成本为3 000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。

因公司迁址,20×4年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租赁2年,年租金150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2 800万元。

甲公司对投资性房地产采用公允价值模式进行后续计量。20×4年12月31日,该办公楼的公允价值为2 200万元。

要求:根据上述材料,不考虑其他因素,回答下列问题。

上述交易或事项对甲公司20×4年度营业利润的影响金额是( )。A.0

B.-75万元

C.-600万元

D.-675万元答案:C解析:a.转换前折旧金额=3 000/20×1/2=75(万元);

b.转换后确认半年租金=150/2=75(万元);

c.期末投资性房地产确认的公允价值变动=2 800-2 200=600(万元);

会计【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

d.对营业利润的影响=-75+75-600=-600(万元)。 -

第3题:

甲公司2×15年至2×18年发生以下交易或事项:

2×15年12月31日购入一栋办公楼,实际取得成本为3 000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2×18年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期2年,年租金150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2 800万元。甲公司对投资性房地产采用公允价值模式进行后续计量。2×18年12月31日,该办公楼的公允价值为2 200万元。

假定不考虑增值税等相关税费,下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是( )。A.出租办公楼应于2×18年计提折旧150万元

B.出租办公楼应于租赁期开始日确认其他综合收益175万元

C.出租办公楼应于租赁期开始日按其原价3000万元确认为投资性房地产

D.出租办公楼2×18年取得的75万元租金应冲减投资性房地产的账面价值答案:B解析:2×18年应计提的折旧=3 000/20×6/12=75(万元),选项A错误;办公楼出租前的账面价值=3 000-3 000/20×2.5=2 625(万元),出租日转换为以公允价值模式计量的投资性房地产,租赁期开始日按当日的公允价值确认为投资性房地产,选项C错误;应确认的其他综合收益=2 800-2 625=175(万元),选项B正确;出租办公楼取得的租金收入应当作为其他业务收入,选项D错误。 -

第4题:

甲公司2×18年12月31日购入一栋办公楼,实际取得成本为3 000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2×20年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租赁期2年,年租金150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2 800万元。甲公司对投资性房地产采用公允价值模式进行后续计量。2×20年12月31日,该办公楼的公允价值为2 200万元。上述交易或事项对甲公司2×20年度营业利润的影响金额是( )。A.0

B.-75万元

C.-600万元

D.-675万元答案:C解析:转换前折旧金额=3 000/20/2=75(万元);转换后确认半年租金=150/2=75(万元);当期末投资性房地产确认的公允价值变动=2 200-2 800=-600(万元);综合考虑之后对营业利润的影响=-75+75-600=-600(万元)。 -

第5题:

甲公司2014年至2019年发生以下交易或事项:2014年12月31日购入一栋管理用办公楼,实际取得成本为3000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。 因公司迁址,2017年6月30日甲公司与乙公司签订租赁协议。协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期为2年,年租金为150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2900万元,至租赁期开始日该固定资产未计提减值准备。 甲公司对投资性房地产采用公允价值模式进行后续计量。2017年12月31日,该办公楼的公允价值为3000万元:2018年12月31日,该办公楼的公允价值为3100万元;2019年6月30日,甲公司将投资性房地产对外出售,售价为3200万元。 假定不考虑相关税费。 计算出租办公楼2017年计提折旧金额并编制相关会计分录。

正确答案: 该房地产2017年1月至6月计提折旧,以公允价值模式计量的投资性房地产不计提折旧,即7月至12月不计提折旧。2017年应计提的折旧=3000/20×6/12=75(万元)。

会计分录如下:

借:管理费用75

贷:累计折旧75 -

第6题:

甲公司2014年12月31日购人一栋办公楼,实际取得成本为12000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2017年6月30日甲公司与乙公司签订租赁协议,该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期2年,年租金600万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为10400万元。甲公司对投资性房地产采用公允价值模式进行后续计量。下列各项关于甲公司上述交易或事项会计处理的表述中,正确的有()。

- A、出租办公楼应于2017年计提折旧300万元

- B、出租办公楼应于租赁期开始日确认公允价值变动损益-100万元

- C、出租办公楼应于租赁期开始日按10500万元确认为投资性房地产

- D、出租办公楼2017年取得的300万元租金收入应计入其他业务收入

正确答案:A,B,D -

第7题:

多选题甲公司因迁址,2019年6月30日与乙公司签订租赁协议。该协议约定:甲公司将一栋办公楼租赁给乙公司,租赁期开始日为协议签订日,租赁期为2年,年租金150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2600万元。上述办公楼为2016年12月31日购入,实际取得成本为3000万元,预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。甲公司对投资性房地产采用公允价值模式进行后续计量。下列各项关于甲公司上述交易或事项会计处理的表述中,正确的有( )。A出租办公楼应于2019年计提折旧75万元

B出租办公楼应于租赁期开始日确认公允价值变动损益-25万元

C出租办公楼应于租赁期开始日按2625万元确认为投资性房地产

D出租办公楼2019年取得的75万元租金收入应计入其他业务收入

正确答案: B,A解析:

A项,办公楼2019年应计提折旧=3000÷20×6/12=75(万元);BC两项,办公楼转换前的账面价值=3000-3000÷20×2.5=2625(万元),出租前开始日转换为公允价值模式计量的投资性房地产,按租赁期开始日的公允价值2600万元确认为投资性房地产,转换资产的公允价值小于账面价值,所以差额应该计入公允价值变动损益=2600-2625=-25(万元);D项,出租办公楼取得的租金收入应计入其他业务收入。 -

第8题:

单选题甲公司2016年12月31日购入一栋办公楼,实际取得成本为3000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2019年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期2年,年租金150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2700万元。甲公司对投资性房地产采用公允价值模式进行后续计量。2019年12月31日,该办公楼的公允价值为2200万元。上述交易或事项对甲公司2019年度营业利润的影响金额为( )万元。A-500

B-125

C-475

D-575

正确答案: D解析:

2019年应计提的折旧=3000÷20×6/12=75(万元)。办公楼出租前的账面价值=3000-3000÷20×2.5=2625(万元)。甲公司对投资性房地产采用公允价值模式进行后续计量,非投资性房地产转为投资性房地产,转换日公允价值2700万元大于账面价值2625万元的差额75万元计入其他综合收益,不影响营业利润。上述交易对2019年度营业利润的影响金额=-2019年计提的折旧额+2019年下半年租金收入+2019年公允价值变动损益=-75+150÷2+(2200-2700)=-500(万元)。 -

第9题:

多选题甲公司2×13年12月31日购人一栋办公楼,实际取得成本为6000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2×16年6月30日甲公司与乙公司签订租赁协议,该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期2年,年租金300万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为5200万元。甲公司对投资性房地产采用公允价值模式进行后续计量。下列各项关于甲公司上述交易或事项会计处理的表述中,正确的有()。A出租办公楼应于2×16年计提折旧300万元

B出租办公楼应于租赁期开始日确认公允价值变动损益-50万元

C出租办公楼应于租赁期开始日按5250万元确认为投资性房地产

D出租办公楼2×16年取得的150万元租金收入应确认其他业务收入

正确答案: C,B解析: 2×16年应计提的折旧=6000÷20×6/12=150(万元),选项A错误;办公楼出租前的账面价值=6000-6000/20×2.5=5250(万元),出租日转换为以公允价值模式计量的投资性房地产,按租赁期开始日的公允价值5200万元确认为投资性房地产,应确认公允价值变动损益=5200-5250=-50(万元),选项B正确,选项C错误;出租办公楼取得的租金收入应当作为其他业务收入,选项D正确。 -

第10题:

单选题甲公司2×13年12月31日购入一栋办公楼,实际取得成本为3000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2×16年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,-租赁期开始日为协议签订日,租期2年,年租金150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2800万元。甲公司对投资性房地产采用公允价值模式进行后续计量。2×16年12月31日,该办公楼的公允价值为2200万元。不考虑其他因素,下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是()。A出租该办公楼应于2×16年计提折旧150万元

B出租该办公楼应于租赁期开始日确认其他综合收益175万元

C出租该办公楼应于租赁期开始日按其原价3000万元确认为投资性房地产

D出租该办公楼2×16年取得的75万元租金应冲减投资性房地产的账面价值

正确答案: D解析: 2×16年应计提的折旧额=3000/20×6/12=75(万元),选项A错误;办公楼出租前的账面价值=3000-3000/20×2.5=2625(万元),出租日转换为以公允价值模式计量的投资性房地产,租赁期开始日按当日的公允价值确认为投资性房地产,选项C错误;应确认的其他综合收益=2800-2625=175(万元),选项B正确;出租办公楼取得的租金收入应当确认为其他业务收入,选项D错误。 -

第11题:

单选题甲公司2012年12月31日购入一栋办公楼,实际取得成本为3000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2015年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期2年,年租金150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2800万元。甲公司对投资性房地产采用公允价值模式进行后续计量。2015年12月31日,该办公楼的公允价值为2200万元。不考虑其他因素,下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是()。A出租该办公楼应于2015年计提折旧150万元

B出租该办公楼应于租赁期开始日确认其他综合收益175万元

C出租该办公楼应于租赁期开始日按其原价3000万元确认为投资性房地产

D出租该办公楼2015年取得的75万元租金应冲减投资性房地产的账面价值

正确答案: C解析: 2015年应计提的折旧额=3000/20×6/12=75(万元),选项A错误;办公楼出租前的账面价值=3000-3000/20×2.5=2625(万元),出租日转换为以公允价值模式计量的投资性房地产,租赁期开始日按当日的公允价值确认为投资性房地产,选项C错误;应确认的其他综合收益=2800-2625=175(万元),选项B正确;出租办公楼取得的租金收入应当确认为其他业务收入,选项D错误。 -

第12题:

问答题甲公司2013年至2018年发生以下交易或事项:2013年12月31日购入一栋办公楼,实际取得成本为6000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2016年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼采用经营租赁方式出租给乙公司,租赁期开始日为协议签订日,租期2年,年租金300万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为5600万元。甲公司对投资性房地产采用公允价值模式进行后续计量。2016年12月31日,该办公楼的公允价值为4400万元;2017年12月31日,该办公楼的公允价值为4200万元;2018年6月30日,租赁期满,甲公司将投资性房地产收回后直接对外出售,售价为4000万元。假定不考虑相关税费。 要求:(1)确定投资性房地产转换日。 (2)计算该办公楼2016年应计提的折旧额。 (3)编制租赁期开始日的会计分录。 (4)编制2016年取得租金收入时的会计分录。 (5)计算上述交易或事项对甲公司2016年度营业利润的影响金额。 (6)编制2018年6月30日出售投资性房地产的会计分录。正确答案: (1)转换日为2016年6月30日。(2)2016年1月至6月计提折旧。2016年应计提的折旧额=6000/20×6/12=150(万元)。(3)办公楼出租前已计提折旧额=6000/20×2.5=750(万元),转换日分录为:借:投资性房地产一成本5600累计折旧750贷:固定资产6000其他综合收益350(4)因年租金为300万元,每半年支付一次,所以2016年下半年的租金为150万元,分录为:借:银行存款150贷:其他业务收入150(5)上述交易或事项对甲公司2016年度营业利润的影响金额=-150+300/2+(4400-5600)=-1200(万元)。(6)出售投资性地产前累计确认公允价值变动损益=4200-5600-1400(万元),会计分录如下:借:银行存款4000贷:其他业务成本4000借:其他业务成本4200投资性房地产-公允价值变动1400贷:投资性房地产一成本5600借:其他业务成本1400贷:公允价值变动损益1400借:其他综合收益350贷:其他业务成本350解析: 暂无解析 -

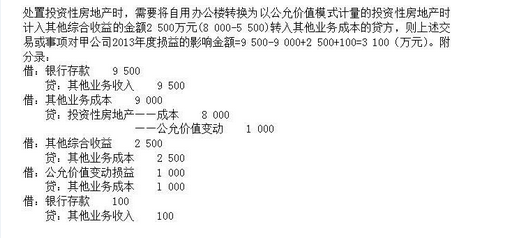

第13题:

20×5年6月30日,甲公司与乙公司签订租赁合同,合同规定甲公司将一栋自用办公楼出租给乙公司,租赁期1年,年租金为200万元,半年支付一次。当日,出租办公楼的公允价值为8000万元,比其账面价值高出5500万元。20×5年12月31日,该办公楼的公允价值为9000万元。20×6年6月30日,甲公司收回租赁期届满的办公楼并对外出售,取得价款9500万元。甲公司采用公允价值模式对投资性房地产进行后续计量,不考虑其他因素。上述交易或事项对甲公司20×6年度损益的影响金额是( )万元。A.500

B.6000

C.6100

D.7000答案:C解析:上述交易或事项对甲公司20×6年度损益的影响金额=(9500-9000)(出售损益)+5500(转换日贷方差额转入损益的金额)+200/2(半年租金收入)=6100(万元)

20×5年6月30日

借:投资性房地产——成本8000

贷:固定资产2500

其他综合收益5500

20×5年12月31日

借:投资性房地产——公允价值变动1000

贷:公允价值变动损益1000

借:银行存款100

贷:其他业务收入100

20×6年6月30日

借:银行存款9500

贷:其他业务收入9500

借:其他业务成本9000

贷:投资性房地产——成本8000

——公允价值变动1000

借:公允价值变动损益1000

贷:其他业务成本1000

借:其他综合收益5500

贷:其他业务成本5500

借:银行存款100

贷:其他业务收入100 -

第14题:

甲公司2×15年12月31日购入一栋办公楼,实际取得成本为6000万元。

该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。

因公司迁址,2×18年6月30日甲公司与乙公司签订租赁协议,该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期2年,年租金300万元,每半年支付一次。

租赁协议签订日该办公楼的公允价值为5200万元。甲公司对投资性房地产采用公允价值模式进行后续计量。

下列各项关于甲公司上述交易或事项会计处理的表述中,正确的有( )。A.该办公楼应于2×18年计提折旧150万元

B.该办公楼应于租赁期开始日确认公允价值变动损益-50万元

C.该办公楼应于租赁期开始日按5250万元确认为投资性房地产

D.出租办公楼2×18年取得的150万元租金收入应冲减投资性房地产账面价值答案:A,B解析:2×18年应计提的折旧=6000÷20×6/12=150(万元),选项A正确;

办公楼出租前的账面价值=6000-6000/20×2.5=5250(万元),出租日办公楼转换为以公允价值模式计量的投资性房地产,按租赁期开始日的公允价值5200万元确认为投资性房地产,公允价值小于账面价值的差额应确认公允价值变动损益-50万元(5200-5250),选项B正确,选项C错误;

出租办公楼2×18年取得的租金收入150万元应确认为其他业务收入,选项D错误。 -

第15题:

(2011年)甲公司20×1年至20×4年发生以下交易或事项:20×1年12月31日购入一栋办公楼,实际取得成本为3 000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,20×4年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租赁期2年,年租金150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2 800万元。

甲公司对投资性房地产采用公允价值模式进行后续计量。20×4年12月31日,该办公楼的公允价值为2 200万元。上述交易或事项对甲公司20×4年度营业利润的影响金额是( )。A.0

B.-75万元

C.-600万元

D.-675万元答案:C解析:转换前折旧金额=3 000/20×1/2=75(万元);转换后确认半年租金=150/2=75(万元);当期末投资性房地产确认的公允价值变动=2 200-2 800=-600(万元);综合考虑之后对营业利润的影响=-75+75-600=-600(万元)。 -

第16题:

2012年6月30日,甲公司与乙公司签订租赁合同,合同规定甲公司将一栋自用办公楼出租给乙公司,租赁期为1年,年租金为200万元。当日,出租办公楼的公允价值为8000万元,大于其账面价值5500万元。2012年12月31日,该办公楼的公允价值为9000万元。2013年6月30日,甲公司收回租赁期届满的办公楼并对外出售,取得价款9500万元。甲公司采用公允价值模式对投资性房地产进行后续计量,不考虑其他因素。上述交易或事项对甲公司2013年度损益的影响金额为()万元。A.500

B.6000

C.3100

D.7000答案:C解析:

-

第17题:

甲公司2014年至2019年发生以下交易或事项:2014年12月31日购入一栋管理用办公楼,实际取得成本为3000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。 因公司迁址,2017年6月30日甲公司与乙公司签订租赁协议。协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期为2年,年租金为150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2900万元,至租赁期开始日该固定资产未计提减值准备。 甲公司对投资性房地产采用公允价值模式进行后续计量。2017年12月31日,该办公楼的公允价值为3000万元:2018年12月31日,该办公楼的公允价值为3100万元;2019年6月30日,甲公司将投资性房地产对外出售,售价为3200万元。 假定不考虑相关税费。 编制租赁期开始日的会计分录。

正确答案: 办公楼出租前已提折旧=3000/20×2.5=375(万元),转换前该办公楼账面价值=3000-375=2625(万元)。

会计分录如下:

借:投资性房地产—成本2900

累计折旧375

贷:固定资产3000

其他综合收益275 -

第18题:

多选题甲公司2012年12月31日购入一栋办公楼,实际取得成本为6000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧,因公司迁址,2015年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期2年,年租金400万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为5200万元。甲公司对投资性房地产采用公允价值模式进行后续计量。不考虑其他因素,下列各项关于甲公司上述交易或事项会计处理的表述中,正确的有()。A出租办公楼应于2015年计提折旧150万元

B出租办公楼应于租赁期开始日确认公允价值变动损益-50万元

C出租办公楼应于租赁期开始日按其原价6000万元确认为投资性房地产

D出租办公楼2015年取得的200万元租金收入应确认为营业外收入

正确答案: B,A解析: 2015年应计提的折旧=6000÷20×6/12=150(万元),选项A正确;办公楼出租前的账面价值=6000-6000/20×2.5=5250(万元),转换为以公允价值模式计量的投资性房地产,转换日,账面价值大于公允价值的差额应确认公允价值变动损益,金额=5200-5250=-50(万元),选项B正确;租赁期开始日按当日的公允价值确认为投资性房地产,选项C错误;出租办公楼取得的租金收入应当作为其他业务收入,选项D错误。 -

第19题:

单选题甲公司2014年12月31日购入一栋办公楼,实际取得成本为3000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2017年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租赁期为2年,年租金200万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2800万元。甲公司对投资性房地产采用公允价值模式进行后续计量。2017年12月31日,该办公楼的公允价值为2200万元。上述交易或事项对甲公司2017年度营业利润的影响金额为()万元。A-575

B-225

C-600

D-675

正确答案: A解析: 2017年自用办公楼1至6月应计提的折旧=3000/20×6/12=75(万元),上述交易对2017年度营业利润的影响金额=-75(2017年1至6月计提的折旧)200/2(2017年下半年租金收入)(2200-2800)(2017年公允价值变动损益)=-575(万元),甲公司对投资性房地产采用公允价值模式进行后续计量,非投资性房地产转为投资性房地产,转换日公允价值2800万元大于账面价值2625万元(原价3000-累计折旧375,其中2017年之前计提折旧300万元,2017年计提折旧75万元)的差额175万元计入其他综合收益,不影响营业利润。 -

第20题:

单选题甲公司2013年至2016年发生以下交易或事项:2013年12月31日购入一栋办公楼,实际取得成本为3000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2016年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租赁2年,年租金150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2800万元。甲公司对投资性房地产采用公允价值模式进行后续计量。2016年12月31日,该办公楼的公允价值为2200万元。不考虑其他因素,下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是( )。A出租办公楼应于2016年计提折旧150万元

B出租办公楼应于租赁期开始日确认其他综合收益175万元

C出租办公楼应于租赁期开始日按其原价3000万元确认为投资性房地产

D出租办公楼2016年取得的75万元租金应冲减投资性房地产的账面价值

正确答案: D解析:

A项,办公楼2016年应计提折旧=3000/20×6/12=75(万元);B项,因为采用公允价值模式计量,转换前的账面价值=3000-3000/20×2.5=2625(万元),公允价值为2800万元,转换资产的公允价值大于账面价值,应该计入其他综合收益的金额=2800-2625=175(万元);C项,由于甲公司对投资性房地产采用公允价值模式进行后续计量,所以投资性房地产的入账价值为转换日的公允价值2800万元;D项,出租办公楼收取的租金应当计入其他业务收入。 -

第21题:

问答题甲公司2014年至2019年发生以下交易或事项:2014年12月31日购入一栋管理用办公楼,实际取得成本为3000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。 因公司迁址,2017年6月30日甲公司与乙公司签订租赁协议。协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期为2年,年租金为150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2900万元,至租赁期开始日该固定资产未计提减值准备。 甲公司对投资性房地产采用公允价值模式进行后续计量。2017年12月31日,该办公楼的公允价值为3000万元:2018年12月31日,该办公楼的公允价值为3100万元;2019年6月30日,甲公司将投资性房地产对外出售,售价为3200万元。 假定不考虑相关税费。 计算上述交易或事项对甲公司2017年度营业利润的影响金额。正确答案: 上述交易或事项对甲公司2017年度营业利润的影响金额=-75(折旧金额)150/2(租金收入)(3000-2900)

(投资性房地产公允价值变动)=100(万元)。解析: 暂无解析 -

第22题:

问答题甲公司2014年至2019年发生以下交易或事项:2014年12月31日购入一栋管理用办公楼,实际取得成本为3000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2017年6月30日甲公司与乙公司签订租赁协议。协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期为2年,年租金为150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2900万元,至租赁期开始日该固定资产未计提减值准备。甲公司对投资性房地产采用公允价值模式进行后续计量。2017年12月31日,该办公楼的公允价值为3000万元:2018年12月31日,该办公楼的公允价值为3100万元;2019年6月30日,甲公司将投资性房地产对外出售,售价为3200万元。假定不考虑相关税费。计算出租办公楼2017年计提折旧金额并编制相关会计分录。正确答案: 该房地产2017年1月至6月计提折旧,以公允价值模式计量的投资性房地产不计提折旧,即7月至12月不计提折旧。2017年应计提的折旧=3000/20×6/12=75(万元)。会计分录如下:借:管理费用75贷:累计折旧75解析: 暂无解析 -

第23题:

问答题甲公司2014年至2019年发生以下交易或事项:2014年12月31日购入一栋管理用办公楼,实际取得成本为3000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2017年6月30日甲公司与乙公司签订租赁协议。协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期为2年,年租金为150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2900万元,至租赁期开始日该固定资产未计提减值准备。甲公司对投资性房地产采用公允价值模式进行后续计量。2017年12月31日,该办公楼的公允价值为3000万元:2018年12月31日,该办公楼的公允价值为3100万元;2019年6月30日,甲公司将投资性房地产对外出售,售价为3200万元。假定不考虑相关税费。编制2017年取得租金收入的会计分录。正确答案: 因年租金为150万元,所以2017年下半年的租金为75万元。会计分录如下:借:银行存款75贷:其他业务收入75解析: 暂无解析