问答题(2)确定表中用字母表示的数值。(不需要列示计算过程)

题目

问答题

(2)确定表中用字母表示的数值。(不需要列示计算过程)

相似考题

更多“(2)确定表中用字母表示的数值。(不需要列示计算过程)”相关问题

-

第1题:

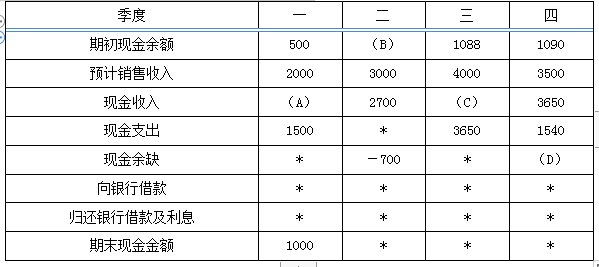

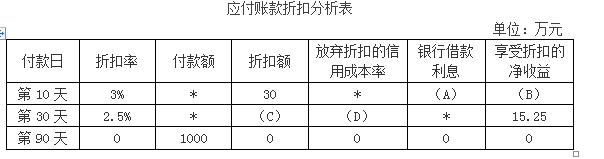

(2018年)甲公司编制资金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的资金预算如下表所示:

甲公司2018年各季度资金预算 单位:万元

注:表内的“*”为省略的数值。

要求:

(1)计算2018年末预计应收账款余额。

(2)确定上表中字母代表的数值(不需要列示计算过程)。答案:解析:(1)2018年末预计应收账款=3500×30%=1050(万元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=3000×30%+4000×70%=3700(万元)

D=1090+3650-1540=3200(万元) -

第2题:

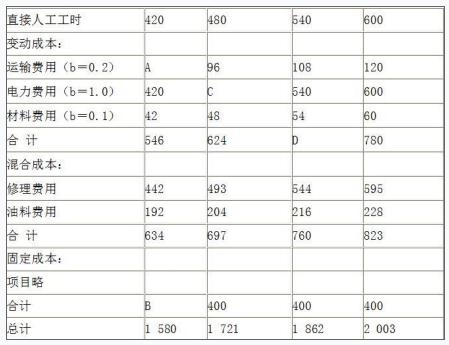

某企业编制的2013年8月份的制造费用预算如下(单位:元)

<1>?、确定表格中用字母表示的项目(不需要列示计算过程);

<2>?、如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合成本预算数;④制造费用预算数。答案:解析:<1>、A=420×0.2=84(0.5分)

B=400(0.5分)

C=480×1=480(0.5分)

D=540×(0.2+1.0+0.1)=702(0.5分)

<2>、①变动总成本预算数=500×1.3=650(0.5分)

②固定总成本预算数=400(0.5分)

③混合成本

设实际业务的预算修理费为x元,则:

X=493+(500-480)/(540-480)×(544-493)=510(元)

采用同样方法可以计算得出实际业务量下的预算油料费用为208元。(1分)

④制造费用预算数=650+400+510+208=1 768(元)(1分) -

第3题:

甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。答案:解析:(1)A=15000×70%+6000=16500(万元);

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。 -

第4题:

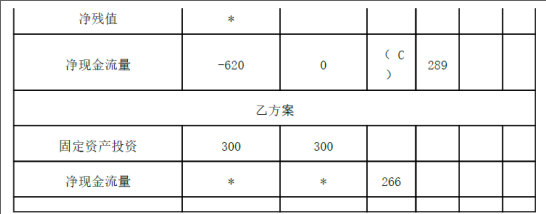

(2016年)丙商场季节性采购一批商品,供应商报价为1000万元。付款条件为“3/10,2.5/30,N/90”。目前丙商场资金紧张,预计到第90天才有资金用于支付,若要在90天内付款只能通过借款解决,银行借款年利率为6%。假定一年按360天计算。有关情况如下表所示: 应付账款折扣分析表

金额单位:万元

要求: (1)确定上表中字母代表的数值(不需要列示计算过程);

(2)请做出选择,并说明理由。答案:解析:(1)A=1000×(1-3%)×6%/360×(90-10)=12.93(万元)

B=1000×3%-12.93=17.07(万元) C=1000×2.5%=25(万元)

D=[2.5%/(1-2.5%)]×[360/(90-30)]=15.38% (2)应当选择在第10天付款。

理由:在第10天付款,净收益为17.07万元,在第30天付款,净收益为15.25万元,在第90天付款,净收益为0,所以应当选择净收益最大的第10天付款。 -

第5题:

(2013年)乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和β系数如表1所示。公司价值和平均资本成本如表2所示。

表1 不同债务水平下的税前利率和β系数

表2 公司价值和平均资本成本

注:表中的“×”表示省略的数据。

要求:

(1)确定表2中英文字母代表的数值(不需要列示计算过程)。

(2)依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。答案:解析:(1)

表2 公司价值和平均资本成本

A=6%×(1-25%)=4.5%

B=4%+1.25×(12%-4%)=14%

C=4.5%×(1000/5500)+14%×(4500/5500)=12.27%

D=(900-1500×8%)×(1-25%)/16%=3656.25(万元)

E=1500+3656.25=5156.25(万元)

(2)债务市场价值为1000万元时的资本结构更优。理由是债务市场价值为1000万元时,公司总价值最大,平均资本成本最低。

(4)方法的比较

每股收益分析法、平均资本成本比较法都是从账面价值的角度进行资本结构的优化分析,没有考虑市场反应,也没有考虑风险因素。公司价值分析法,是在考虑市场风险基础上,以公司市场价值为标准,进行资本结构优化。 -

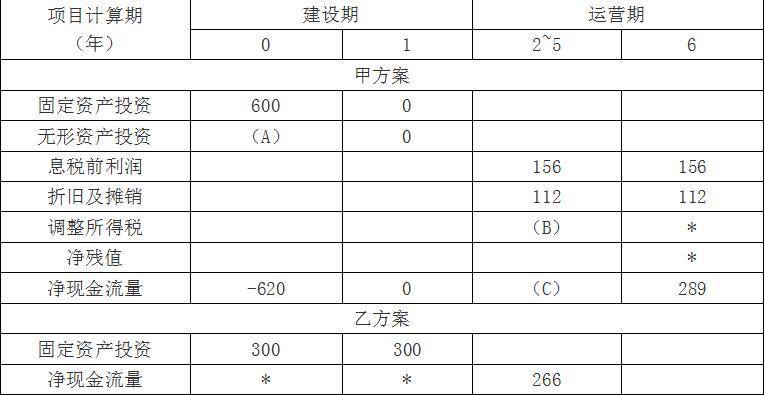

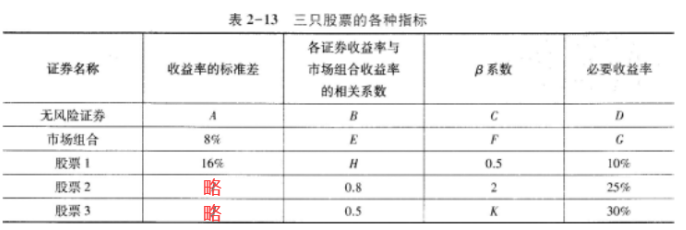

第6题:

C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如表2所示:

表2???????????????????? ??甲、乙投资方案现金流量计算表

单位:万元

说明:表中“2~5”年中的数字为等额数。“*”表示省略的数据。

?

该公司适用的企业所得税税率为25%。假定基准现金流量折现率为8%,财务费用为零。相关货币时间价值系数如表3所示:

表3??????????????????????? 相关货币时间价值系数表

要求:

(1)确定表2内英文字母代表数值(不需要列示计算过程)。

(2)若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。答案:解析:(1)A=20;B=156×25%=39;C=156+112-39=229

(2)甲方案的年金净流量=264.40÷(P/A,8%,6)=57.19(万元)

乙方案的年金净流量=237.97÷(P/A,8%,5)=59.60(万元)

由于乙方案的年金净流量大于甲方案,所以,应选择乙方案。 -

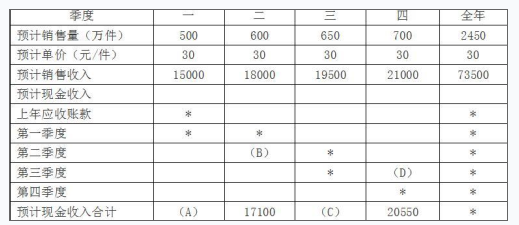

第7题:

(2017年)甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

甲公司2017年销售预算金额

单位:万元

注:表内的“*”为省略的数值。

?

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。答案:解析:(1)A=16500;B=12600;C=19050;D=5850。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

A=15000×70%+6000=16500(万元);

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。 -

第8题:

问答题(1)确定表中用英文字母代表的数值(不需要列示计算过程)正确答案:解析: -

第9题:

问答题F公司为一上市公司,有关资料如下。资料一:(1)2008年度的营业收入为10000万元,营业成本为7000万元。2009年的目标营业收入增长率为100%,且营业净利率和股利支付率保持不变。适用的企业所得税税率为25%。(2)2008年度相关财务指标数据如下表所示。(3)2008年12月31目的比较资产负债表(简表)如下表所示。F公司资产负债表单位:万元(4)根据销售百分比法计算的2008年年末资产、负债各项目占营业收入的比重数据如下表所示。(假定增加销售无须追加固定资产投资)资料二:2009年年初该公司以970元/张的价格新发行每张面值1000元、3年期、票面利息率为5%、每年年末付息的公司债券。假定发行时的市场利息率为6%,发行费率忽略不计。根据资料一计算或确定以下指标:①计算2008年的净利润;②确定表1中用字母表示的数值(不需要列示计算过程);③确定表2中用字母表示的数值(不需要列示计算过程);④计算2009年预计留存收益;⑤按销售百分比法预测该公司2009年需要增加的资金数额(不考虑折旧的影响);⑥计算该公司2009年需要增加的外部筹资数据。正确答案: ①2008年的净利润=10000×15%=1500(万元)②A=1500(万元),B=2000(万元),C=4000(万元),D=2000(万元),E=2000(万元)应收账款周转率=营业收入/[(年初应收账款+年末应收账款)/2]8=10000/[(1000+A)/2],所以A=1500(万元)存货周转率=营业成本/[(年初存货+年末存货)/2]3.5=7000/[(2000+B)/2],所以B=2000(万元)C=10000-500-1000-2000-1500-1000=4000(万元)因为资产负债率为50%,所以:负债总额=所有者权益总额=5000万元所以:D=5000-1500-1500=2000(万元)E=5000-2750-250=2000(万元)③F=20%,G=45%④2009年预计留存收益=10000×(1+100%)×15%×(1-1/3)=2000(万元)⑤2009年需要增加的资金数额=10000×100%×(45%-20%)=2500(万元)⑥2009年需要增加的外部筹资数据=2500-2000=500(万元)解析: 暂无解析 -

第10题:

问答题乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和B系数如表1所示。公司价值和平均资本成本如表2所示。表1不同债务水平下的税前利率和β系数表2公司价值和平均资本成本注:表中的“×”表示省略的数据。确定表2中英文字母代表的数值(不需要列示计算过程)。正确答案: 表2公司价值和平均资本成本解析: A=6%×(1-25%)=4.5%B=4%+1.25×(12%-4%)=14%C=4.5%×(1000/5500)+14%×(4500/5500)=12.27%D=(900-1500×8%)×(1-25%)/16%=3656.25(万元)E=1500+3656.25=5156.25(万元) -

第11题:

问答题确定表4中英文字母代表的数值(不需要列示计算过程)正确答案:解析: -

第12题:

问答题某企业编制的2013年8月份的制造费用预算如下(单位:元)直接人工工时420480540600变动成本:运输费用(b=0.2)A96108120电力费用(b=1.0)420C540600材料费用(b=0.1)42485460合 计546624D780混合成本:修理费用442493544595油料费用192204216228合 计634697760823固定成本:项目略合计B400400400总计1 5801 7211 8622 0031.确定表格中用字母表示的项目(不需要列示计算过程)正确答案:解析: -

第13题:

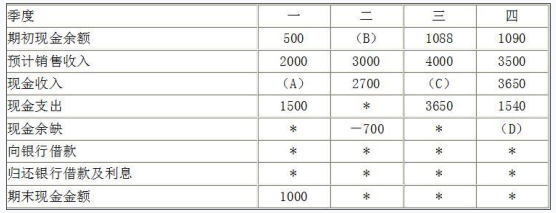

假设资本资产定价模型成立,表2-13中的数字和字母A—K所表示的数字相互关联。

要求:计算表中字母A—K所表示的数字(列出必要的计算过程或理由)。答案:解析:①无风险证券的收益率固定不变,不因市场组合收益率的变化而变化,故无风险证券收益率的标准差为0、无风险证券与市场组合收益率的相关系数为0,无风险证券的β系数为0。

即:A=0;B=0;C=0。

②根据相关系数和β系数的定义可知,市场组合收益率与自身的相关系数、β值均为1。

即: E=1;F=1。

③根据资本资产定价模型的基本表达式,利用股票1和股票2的数据联立成方程组,可求出无风险收益率D和市场组合的必要收益率G:

10%=D+0.5×(G-D)

25%=D+2×(G-D)

解得:D=5%,G=15%

④根据资本资产定价模型的基本表达式,利用股票3的数据,可求出股票3的β系数K:

30%=5%+K×(15%-5%)

解得:K=2.5 -

第14题:

(2013年)乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和β系数如表1所示。公司价值和平均资本成本如表2所示。

表1 不同债务水平下的税前利率和β系数

表2 公司价值和平均资本成本

注:表中的“*”表示省略的数据。

要求:

(1)确定表2中英文字母代表的数值(不需要列示计算过程)。

(2)依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。答案:解析:(1)A=6%×(1-25%)=4.5%

B=4%+1.25×(12%-4%)=14%

C=4.5%×(1000/5500)+14%×(4500/5500)=12.27%

D=(900-1500×8%)×(1-25%)/16%=3656.25

E=1500+3656.25=5156.25

(2)债务市场价值为1000万元时,平均资本成本最低,公司总价值最大,所以债务市场价值为1000万元时的资本结构更优。 -

第15题:

C 公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资

料如表 1所示:

表 1甲、乙投资方案现金流量计算表

单位:万元

说明:表中 “2~5”年中的数字为等额数。 “*”表示省略的数据。

该公司适用的企业所得税税率为 25%。假定基准现金流量折现率为 8%,财务费用为零。相关货币时间价值系数如下表所示:

要求:

( 1)确定表 1内英文字母代表数值(不需要列示计算过程)。

( 2)若甲、乙两方案的净现值分别为 264.40万元和 237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。答案:解析:( 1) A=20; B=156×25%=39; C=156+112-39=229

( 2)

甲方案的年金净流量 =264.40÷( P/A, 8%, 6) =57.19(万元)

乙方案的年金净流量 =237.97÷( P/A, 8%, 5) =59.60(万元)

由于乙方案的年金净流量大于甲方案,所以,应选择乙方案。

-

第16题:

丙商场季节性采购一批商品,供应商报价为1000万元。付款条件为“3/10,2.5/30,N/90”。目前丙商场资金紧张,预计到第90天才有资金用于支付,若要在90天内付款只能通过借款解决,银行借款年利率为6%。假定一年按360天计算。有关情况如下表所示。

注:表中“*:表示省略的数据。

要求:

(1)确定上表中字母代表的数值(不需要列示计算过程);

(2)请作出选择,并说明理由。答案:解析:(1)A=1000×(1-3%)×6%/360×(90-10)=12.93(万元)

B=30-12.93=17.07(万元)

C=1000×2.5%=25(万元)

D=[2.5%/(1-2.5%)]×[360/(90-30)]=15.38%

(2)应当选择在第10天付款

理由:在第10天付款,享受折扣的净收益为17.07万元,在第30天付款,享受折扣的净收益为15.25万元,在第90天付款,享受折扣的净收益为0,所以应当选择享受折扣的净收益最大的第10天付款。 -

第17题:

(2018年)资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年各季度的现金预算如下表所示:甲公司2018年各季度现金预算 单位:万元

注:表内的“*”为省略的数值。

要求:(1)计算2018年末预计应收账款余额。(2)确定上表中字母代表的数值(不需要列示计算过程)。答案:解析:(1)2018年末预计应收账款=3500×30%=1050(万元)(2)A=1400,B=1000,C=3700,D=3200计算过程如下:A=2000×70%=1400(万元)B=1000(万元)C=3000×30%+4000×70%=3700(万元)D=1090+3650-1540=3200(万元) -

第18题:

(2009年)C公司为一般纳税人,购销业务适用的增值税税率为 17%,只生产一种产品。相关预算资料如下:

资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中 60%在本季度内收到现金,其余 40%要到下一季度收讫,假定不考虑坏账因素。

部分与销售预算有关的数据如表 2所示:

资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中 50%于本季度内支付现金,其余 50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。

部分与直接材料采购预算有关的数据如表 3所示:

要求:

( 1)根据资料一确定表 2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料一,计算预算年度应收账款的年末余额。

( 3)根据资料二确定表 3中用字母表示的数值(不需要列示计算过程)。

( 4)根据资料二,计算预算年度应付账款的年末余额。答案:解析:( 1) A=70200(元); B=117000(元); C=70200(元); D=18700(元); E=77220(元)

( 2)应收账款年末余额= 128700×40%= 51480(元)

( 3) F=70200(元); G=10200(元); H=35100(元)

( 4)应付账款年末余额= 77220×50%= 38610(元)

【解析】

( 1) A=第一季度销售当期收现额 =117000× 60%=70200(元)

B= 第二季度预计含税销售收入 =100000+17000=117000(元)

C= 第二季度销售当期收现收入 =117000× 60%=70200(元)

D= 第三季度增值税销项税额 =110000× 17%=18700(元)

E= 第四季度销售当期收现额 =128700× 60%=77220(元)

( 3) F=预计含税采购金额 =预计材料采购成本 +增值税进项税额 =60000+60000×17%=70200(元)

G= 第二季度增值税进项税额 =[预计含税采购金额 /( 1+17%) ]×17%=[70200/( 1+17%) ]×17%=10200(元)

H= 第三季度期初应付账款 =第二季度预计含税采购金额 ×赊购率 =70200×50%=35100(元)。 -

第19题:

在班轮运价表中用字母“M”表示的计收标准为按货物毛重计收。

正确答案:错误 -

第20题:

问答题确定表7中用字母表示的数据(不需列表计算过程)。正确答案:解析: -

第21题:

问答题(1)确定表中字母代表的数值(不需要列示计算过程)。正确答案:解析: -

第22题:

问答题计算表中用字母表示的项目。正确答案:解析: -

第23题:

问答题(1)根据资料-确定表1中用字母表示的数值(不需要列示计算过程) ;(2)根据资料二确定表2中用字母表示的数值(不需要列示计算过程) ;(3)根据资料-和资料二,计算预算年度应收账款和应付账款的年末余额;(4)根据资料三和资料四,计算该年变动制造费用耗费差异和变动制造费用效率差异,以及固定制造费用的耗费差异和能量差异。正确答案:解析: