C公司只生产一种产品。相关预算资料如下: 资料一:预计每个季度产品均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表1所示: 表1单位:元?说明:上表中“×”表示省略的数据。 资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料预算有关的数据如表2所示: 表2单位:元?说明:上表中“×”表不省略的数据。 资料三:

题目

C公司只生产一种产品。相关预算资料如下:

资料一:预计每个季度产品均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表1所示:

表1单位:元?

说明:上表中“×”表示省略的数据。

资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料预算有关的数据如表2所示:

表2单位:元?

说明:上表中“×”表不省略的数据。

资料三:公司加工一件产品需要的必不可少的加工操作时间为30小时,设备调整时间为3小时,必要的工间休息为5小时,正常废品率为5%。公司的年预算产量为1000件,年固定制造费用预算总额为360000元,变动制造费用的预算额为200000元。

资料四:若该年度公司实际的年生产量为1050件,实际耗用的工时为40000小时,实际发生的固定制造费用400000元,实际发生的变动制造费用为210000元。

要求:

(1)根据资料一确定表1中用字母表示的数值(不需要列示计算过程);

(2)根据资料二确定表2中用字母表示的数值(不需要列示计算过程);

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额;

(4)根据资料三和资料四,计算该年变动制造费用耗费差异和变动制造费用效率差异,以及固定制造费用的耗费差异和能量差异。

资料一:预计每个季度产品均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表1所示:

表1单位:元?

说明:上表中“×”表示省略的数据。

资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料预算有关的数据如表2所示:

表2单位:元?

说明:上表中“×”表不省略的数据。

资料三:公司加工一件产品需要的必不可少的加工操作时间为30小时,设备调整时间为3小时,必要的工间休息为5小时,正常废品率为5%。公司的年预算产量为1000件,年固定制造费用预算总额为360000元,变动制造费用的预算额为200000元。

资料四:若该年度公司实际的年生产量为1050件,实际耗用的工时为40000小时,实际发生的固定制造费用400000元,实际发生的变动制造费用为210000元。

要求:

(1)根据资料一确定表1中用字母表示的数值(不需要列示计算过程);

(2)根据资料二确定表2中用字母表示的数值(不需要列示计算过程);

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额;

(4)根据资料三和资料四,计算该年变动制造费用耗费差异和变动制造费用效率差异,以及固定制造费用的耗费差异和能量差异。

相似考题

参考答案和解析

答案:

解析:

(1)A=20800元,B=117000×60%=70200(元),C=117000×40%=46800(元),D=70200+46800=117000(元),E=117000×60%=70200(元),F=128700×60%=77220(元),G=70200+46800=117000(元)

(2)H=10000+70200×50%=45100(元),I=70200×50%=35100(元),J=10000元

(3)应收账款年末余额=128700×40%=51480(元)

应付账款年末余额=77220×50%=38610(元)

(4)单位产品的标准工时=(30+3+5)/(1-5%)=40(小时)

变动制造费用标准分配率=200000/(40×1000)=5(元/小时)

固定制造费用标准分配率=360000/(40×1000)=9(元/小时)

变动制造费用实际分配率=210000/40000=5.25(元/小时)

变动制造费用的耗费差异=(5.25-5)×40000=10000(元)(U)

变动制造费用的效率差异=(40000-1050×40)×5=-10000(元)(F)

固定制造费用的耗费差异=400000-360000=40000(元)(U)

固定制造费用的能量差异=360000-1050×40×9=-18000(元)(F)。

本题考查:销售预算、直接材料预算、变动成本差异的分析、固定制造费用差异分析

(2)H=10000+70200×50%=45100(元),I=70200×50%=35100(元),J=10000元

(3)应收账款年末余额=128700×40%=51480(元)

应付账款年末余额=77220×50%=38610(元)

(4)单位产品的标准工时=(30+3+5)/(1-5%)=40(小时)

变动制造费用标准分配率=200000/(40×1000)=5(元/小时)

固定制造费用标准分配率=360000/(40×1000)=9(元/小时)

变动制造费用实际分配率=210000/40000=5.25(元/小时)

变动制造费用的耗费差异=(5.25-5)×40000=10000(元)(U)

变动制造费用的效率差异=(40000-1050×40)×5=-10000(元)(F)

固定制造费用的耗费差异=400000-360000=40000(元)(U)

固定制造费用的能量差异=360000-1050×40×9=-18000(元)(F)。

本题考查:销售预算、直接材料预算、变动成本差异的分析、固定制造费用差异分析

更多“C公司只生产一种产品。相关预算资料如下: ”相关问题

-

第1题:

共用题干

某公司预算期年初产品存货为1000件,预算期销售量预计为80000件,预算期期末产品存货估计为800件。要求:根据上述资料,从备选答案中选出正确答案。该公司预算期生产量预算为()。

A:82000件

B:80200件

C:79800件

D:70800件答案:C解析:解析过程:生产量预算=销售量+期末产品存货一期初产品存货=80000+800-1000=79800(件) -

第2题:

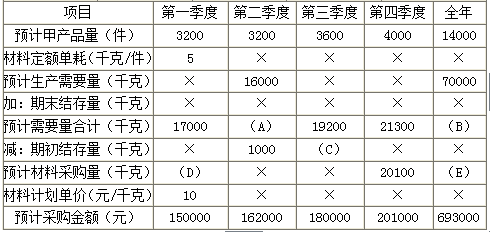

E公司只产销一种甲产品,甲产品只消耗乙材料。2013年第4季度按定期预算法编制2014年的企业预算,部分预算资料如下:

资料一:乙材料2014年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示:

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。

资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

1、确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)。

2、计算E公司第一季度预计采购现金支出和第四季度末预计应付款金额。

3、计算甲产品单位标准材料成本。

4、计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与数量差异。答案:解析:A=16000+1200=17200(1分)

E=693000/10=69300(0.5分)

【提示】(17000+17200+19200+21300)=四个季度的预计需要量合计=四个季度的预计生产需要量合计+四个季度的期末结存量合计,对于期末结存量而言,是时点指标,因此,不能相加,所以,“四个季度的期末结存量”不能加到一起,因此,(17000+17200+19200+21300)不表示任何意义。

B=70000+1300=71300(0.5分)

D=150000/10=15000(0.5分)

C=19200-180000/10=1200(0.5分)

【考点“营业预算的编制”】

第一季度采购支出=150000×40%+80000=140000(元)(1分)

第四季度末应付账款=201000×60%=120600(元)(1分)

【考点“营业预算的编制”】

用量标准=5(千克/件),价格标准=10(元/千克)

所以甲产品的单位标准材料成本=5×10=50(元/件)

【考点“营业预算的编制”】

实际单价=9(元/千克),实际产量材料实际耗用量=20400(千克),标准单价=10(元/千克)

实际产量标准用量=3400×5=17000(千克)

材料成本差异=20400×9-17000×10=13600(元)(1分)

材料价格差异=(9-10)×20400=-20400(元)(0.5分)

材料数量差异=10×(20400-17000)=34000(元)(0.5分)

【考点“营业预算的编制”】 -

第3题:

甲公司计划投产A、B两种产品中的一种,相关资料如下:

资料一:A产品单位售价300元,变动成本率40%,预计年产销量10万件。B产品单位售价600元,单位变动成本360元,预计年产销量8万件。

资料二:生产A产品时,甲公司需购买一台新型设备,导致固定成本增加80万元。

资料三:甲公司原有乙产品单位售价600元,单位变动成本200元,年产销量为6万件,生产B产品需要占用乙产品的生产设备,导致乙产品每年生产量减少10%。

甲公司采用本量利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料一,计算A、B两种产品的边际贡献总额和边际贡献率。

(2)根据(1)的计算结果和资料二,计算投产A产品对甲公司息税前利润的增加额。

(3)根据资料三,计算投产B产品导致原有乙产品的边际贡献减少额。

(4)根据上述计算结果,分析甲公司应投产A产品还是B产品,并说明原因。答案:解析:(1)A产品的边际贡献总额=300×(1-40%)×10=1800(万元)

B产品的边际贡献总额=(600-360)×8=1920(万元)

A产品的边际贡献率=1-40%=60%

B产品的边际贡献率=1-360/600=40%

(2)息税前利润增加额=1800-80=1720(万元),投产A产品将使甲公司的息税前利润增加1720万元。

(3)投产B产品导致乙产品的边际贡献减少额=(600-200)×6×10%=240(万元)

(4)投产A产品导致甲公司息税前利润的增加额=1720万元

投产B产品导致甲公司息税前利润的增加额=B产品边际贡献- B产品导致乙产品的边际贡献减少额=1920-240=1680(万元)

应投产A产品,因为投产B产品导致甲公司息税前利润的增加额1680万元小于投产A产品导致甲公司息税前利润的增加额1720万元。 -

第4题:

乙公司是一家制造企业,长期以来只生产A产品。8月份有关资料如下:

资料一:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。

资料二:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。

资料三:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,8月份A产品的预计生产量为2150件,每月的固定制造费用预算总额为36550元。

资料四:成本利润率为20%,适用的消费税税率为5%。

要求:

(1)根据资料一,计算A产品的单位直接材料标准成本。

(2)根据资料二,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。

(3)根据资料一、二和三,计算A产品的单位标准成本。

(4)运用全部成本费用加成定价法测算单位A产品的价格。

(5)完成正常订单的前提下,若企业存在剩余生产能力,乙公司想要以175元的价格购买产品,保证乙公司成本利润率不变的前提下,是否应接受该订单,并说明理由。答案:解析:(1)A产品的单位直接材料标准成本=5×3+5×2+10×3=55(元)

(2)①直接人工成本差异=146300-2200×3×20=14300(元)(超支)

②直接人工效率差异=(7700-2200×3)×20=22000(元)(超支)

③直接人工工资率差异=(146300/7700-20)×7700=-7700(元)(节约)

(3)制造费用预算总额=36550+18×2150=75250(元)

A产品的单位标准成本=55+3×20+75250/2150=150(元)

(4)单位A产品的价格=150×(1+20%)/(1-5%)=189.47(元)

(5)A产品的单位变动成本=55+3×20+18=133(元)

单位A产品的价格=133×(1+20%)/(1-5%)=168(元)

该订单单价175元大于168元,乙企业应该接受该订单。 -

第5题:

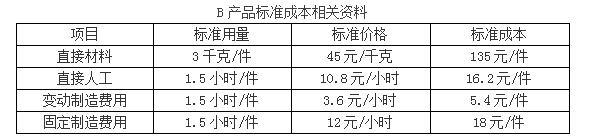

集团公司下设乙、丙两家子公司,乙公司只生产经营一种产品A产品,由于市场相对稳定,产品差异化不大,为便于短期经营决策,采用变动成本法进行成本管理。丙公司只生产一种产品B产品,为了更好的对成本进行控制分析采用标准成本法。有关资料如下:

资料一:

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。答案:解析:1.B产品标准成本=135+16.2+5.4+18=174.6(元/件)

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

3.

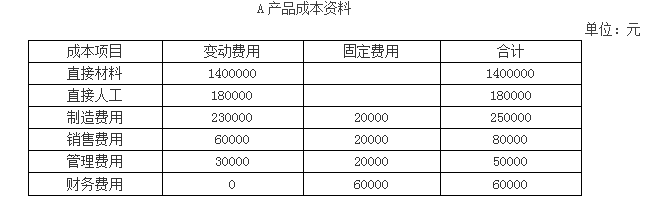

(1)变动成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

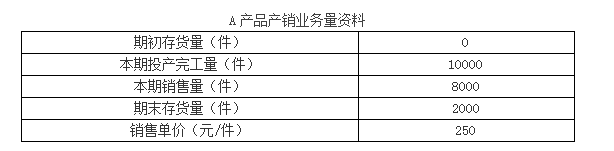

4.

(1)变动成本法下当期营业利润:

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。 -

第6题:

某公司只生产一种产品,有关资料如下:全年固定成本总额为10500元,变动成本率为 70%,产品销售单价为50元。要求:计算该公司的保本量并预计销售量为1000件时的利润。

正确答案: 单位贡献边际=50X(1一70%)=15(元)

保本量=10500/15=700(件)

预计利润=50X1000X(1—70%)一10500=4500(元) -

第7题:

问答题甲公司下一年度某产品预算资料如下(单位:元):预算资料总成本单位成本直接材料2000003.00直接人工4000006.00变动制造费用1000001.50固定制造费用5000007.50销售费用(全部为变动费用)3000004.50管理费用(全部为固定费用)77840011.676合 计227840034.176假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。要求:5.判断甲公司的经营安全程度;正确答案:解析: -

第8题:

问答题丙公司只生产L产品,计划投产一种新产品,现有M、N两个品种可供选择,相关资料如下:资料一:L产品单位售价为600元,单位变动成本为450元,预计年产销量为2万件。资料二:M产品的预计单价1000元,边际贡献率为30%,年产销量为2.2万件,开发M产品需增加一台设备将导致固定成本增加100万元。资料三:N产品的年边际贡献总额为630万元,生产N产品需要占用原有L产品的生产设备,将导致L产品的年产销量减少10%。丙公司采用量本利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。要求:(1)根据资料二,计算M产品边际贡献总额;(2)根据(1)的计算结果和资料二,计算开发M产品对丙公司息税前利润的增加额:(3)根据资料一和资料三,计算开发N产品导致原有L产品的边际贡献减少额:(4)根据(3)的计算结果和资料三,计算开发N产品对丙公司息税前利润的增加额;(5)投产M产品或N产品之间做出选择并说明理由。正确答案:解析: -

第9题:

问答题B公司生产乙产品,乙产品直接人工标准成本相关资料如下表所示。乙产品直接人工标准成本资料假定B公司实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元。计算乙产品标准工资率和直接人工标准成本。正确答案: 乙产品的标准工资率=420000/21000=20(元/小时)乙产品直接人工标准成本=20×2=40(元/件)解析: 暂无解析 -

第10题:

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。确定E公司乙材料采购预算表中用字母表示的项目数值。正确答案: A=16000+1200=17200(千克)B=预计年生产需要量+年末库存量=70000+1300=71300(千克)C=1200千克D=17000-2000=15000(千克)E=71300-2000=69300(千克)或:E=693000/10=69300(千克)解析: 暂无解析 -

第11题:

问答题某公司只生产一种产品,正常销售价格为120元,生产能力为每年30000件,但目前的生产能力已用掉80%,现有一客户需要此种产品2500件,定价为80元/件。该产品的单位生产成本资料如下:直接材料30元,直接人工25元,变动制造费用15元,固定制造费用10元。要求:判断该公司是否应接受订货。正确答案:解析: -

第12题:

单选题Valley公司只生产一种产品,使用如下预算数据,计算公司变动制造费用的预算分摊率为( )。产量(件数)11 000,销量(件数)10 000,产量直接相关的间接材料$1 000,产量直接相关的间接劳动$10 000,产量无关的工厂检查员工资$20 000,工厂建筑物和设备的折旧$30 000,运行工厂机械的公共耗费$12 000,工厂安全照明费$2 000,销售费用和管理费用$5 000A$2.09

B$2.3

C$4.73

D$5.2

正确答案: A解析: -

第13题:

E公司只产销一种甲产品,甲产品只消耗乙材料。2014年第四季度按定期预算法编制2015年的企业预算,部分预算资料如下:

资料一:乙材料2015年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2015年年初的预计应付账款余额为80000元。该公司2015年度乙材料的采购预算如下表所示:

注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的为省略的数值。

资料二:E公司2015年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

要求:

(1)确定E公司乙材料采购预算表中用字母表示的项目数值;

(2)计算E公司第一季度预计采购现金支出和第四季度末预计应付账款金额;

(3)计算甲产品耗用乙材料的单位标准成本;

(4)计算E公司第一季度甲产品消耗乙材料的成本差异、价格差异与数量差异;

(5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

答案:解析:(1)A=16000+1200=17200

答案:解析:(1)A=16000+1200=17200

B=70000+1300=71300

C=19200 - 180000/10=1200

D=150000/10=15000

E=693000/10=69300

(2)第1季度采购支出=150000×40%+80000=140000(元)

第4季度末应付账款=201000×60%=120600(元)

(3)用量标准=5千克/件,价格标准=10元/千克所以甲产品耗用乙材料的单位标准成本=5×10=50(元/件)

(4)实际单价=9元/千克,实际产量材料实际耗用量=20400千克,标准单价=10元/千克

实际产量标准用量=3400×5=17000(千克)

材料成本差异=20400×9-17000×10=13600(元)

材料价格差异=(9 - 10)×20400= - 20400(元)

材料数量差异=10×(20400 - 17000)=34000(元)

(5)材料差异的主要原因是生产部门耗用材料超过标准,所以企业应该查明材料用量超标的具体原因,以便改进工作,节约材料。 -

第14题:

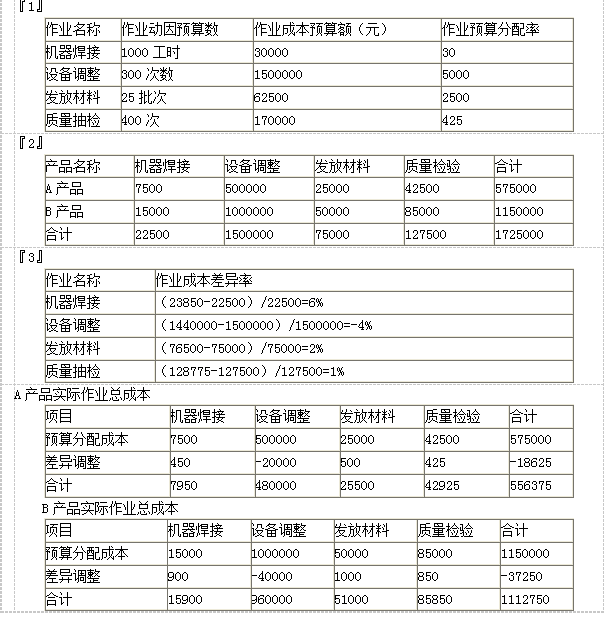

E公司是一家小型企业,主要生产A和B两种产品。公司最近开始试行作业成本计算系统,有关资料如下:

要求:(1)计算作业成本的预算分配率。

要求:(2)按预算分配率分配作业成本。

要求:(3)计算各项作业的作业成本差异率。

要求:(4)分别计算甲客户A产品和B产品的实际作业总成本。答案:解析:

-

第15题:

丙公司只生产L产品,计划投产一种新产品,现有M、N两个品种可供选择,相关资料如下:

资料一:L产品单位售价为600元,单位变动成本为450元,预计年产销量为2万件。

资料二:M产品的预计单价1000元,边际贡献率为30%,年产销量为2.2万件,开发M产品需增加一台设备将导致固定成本增加100万元。

资料三:N产品的年边际贡献总额为630万元,生产N产品需要占用原有L产品的生产设备,将导致L产品的年产销量减少10%。

丙公司采用量本利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料二,计算M产品边际贡献总额;

(2)根据(1)的计算结果和资料二,计算开发M产品对丙公司息税前利润的增加额;

(3)根据资料一和资料三,计算开发N产品导致原有L产品的边际贡献减少额;

(4)根据(3)的计算结果和资料三,计算开发N产品对丙公司息税前利润的增加额;

(5)投产M产品或N产品之间做出选择并说明理由。答案:解析:(1)M产品边际贡献总额=1000×2.2×30%=660(万元)

(2)息税前利润的增加额=660-100=560(万元)

(3)边际贡献减少额=(600-450)×2×10%=30(万元)

(4)息税前利润的增加额=630-30=600(万元)

(5)生产M产品对丙公司息税前利润的增加额560万元小于开发N产品对丙公司息税前利润的增加600万元,因此,应该投产N产品。 -

第16题:

甲公司是从事食品饮料的上市公司,下设五个成本中心,三个利润中心,两个投资中心。公司提出要进一步提升“战略规划——年度计划——预算管理——绩效评价”全过程的管理水平,加强预算管理与业绩评价工作。

资料一:甲公司下设A利润中心,只生产销售D产品,该产品全年产销量一致。2017年固定成本总额为4800万元,该产品生产与销售资料如下表所示:

假设D产品单价和成本性态不变。为了实现利润目标增长,管理层预测2018年销售量18万台。

资料二:甲公司下设B标准成本中心,只生产C产品,C产品的直接材料的标准成本资料如下表所示。

?

假定某月份实际发生业务如下:购进直接材料21000千克,实际支付34650元,所购材料全部用于生产,共生产C产品3400件,对于产品C的成本差异,可以从材料的价格差异与用量差异来进行分析,最终找出造成预算执行差异的动因。

资料三:甲公司下设E、F两个投资中心,采用关键绩效指标法进行绩效评价,假设适用所得税税率为20%,相关资料如下表:

假设不考虑其他因素。

要求:

1.根据资料一,按照本量利分析法预计2018年A利润中心目标利润额。

2.根据资料二,计算该月份C产品成本的直接材料价格差异与用量差异。

3.根据资料三,计算E、F投资中心投资资本回报率。答案:解析:1.2018年A利润中心的目标利润=(500-200)×18-4800=600(万元)

2.单位C产品直接材料标准成本=1.5×6=9(元/件)

直接材料标准总成本=3400×9=30600(元)

直接材料单位实际价格=34650÷21000=1.65(元/千克)

直接材料价格差异=(1.65-1.5)×21000=3150(元)

直接材料用量差异=(21000-6×3400)×1.5=900(元)

3.E投资中心投资资本回报率=[(108000-8000)×(1-20%)+8000]÷850000=10.35%

F投资中心投资资本回报率=[(90000-10000)×(1-20%)+10000]÷560000=13.21%。 -

第17题:

甲公司是一家高度追求计划性的公司,该公司的全面预算管理以业务为基础。通过预算,该公司可以全面了解到各控股公司的财务计划,从而能够做到财务年度开始前从整体上对公司资金的使用加以控制。为对资金实施有效监控,公司的信息部门和财务部门还共同开发了网上报销与支付管理系统,总部财务部门通过这个系统可以随时查询预算执行情况,实现实时的预算管理。

甲公司只生产一种产品A,2014年年初甲公司管理者对2014年年度预算目标进行规划。2013年,A产品每件售价为160元,销售量为20000件,实现的利润总额为600000元,甲公司其他相关资料如下:?

(1)2013年每件A产品变动成本为110元,企业固定成本总额为400000元,2014年维持不变。甲公司预计2014年实现850000元的利润。

(2)2014年销售收入增长率预计为20%,甲公司过去5年的平均销售利润率为25%。

假定不考虑其他因素。

<1>?、指出甲公司采用的是哪种管理控制模式,并说明它的优缺点。

<2>?、根据资料(1),假设A产品每件售价不变,计算2014年实现预算目标利润时的销售量。

<3>?、根据资料(2),采用比例预算法测算2014年甲公司的预算目标利润。答案:解析:1. 甲公司采用的是预算控制模式。 (1分)

预算控制的优点表现在:企业行为量化标准明确;企业总体目标与个体目标紧密衔接;突出过程控制,可及时发现问题、纠正偏差。(1分)

预算控制的缺点表现在:预算制定比较复杂;在某种程度上限制了管理者及职工的主观能动性;预算标准刚性使控制不能随着环境变化而变化。(1分)

2. 预计产品销量为X件。

850000=X(160-110)-400000(2分)

X=(850000+400000)/(160-110)=25000(件)(1分)

3. 预计销售收入=20000×160×(1+20%)=3840000(元)(2分)

2014年预算目标利润=3840000×25%=960000(元)(2分) -

第18题:

单选题Atmel公司生产和销售两种产品。这些产品的相关数据如下。产品A产品B生产和销售数量30000 12000 每单位需要机器工时23每生产线收到订单数50150每生产线生产订单数1218流水线生产数812安全监测数2030总预算机器工时100000预算制造费用如下收货成本$450,000 工程成本$300,000 机器安装成本$25,000 安全监测成本$200,000 总预算制造费用$975,000 在作业成本法下,单位产品A分摊的收货成本是( )。A$3.75

B$10.75

C$19.5

D$28.13

正确答案: D解析: -

第19题:

问答题B公司生产乙产品,乙产品直接人工标准成本相关资料如下表所示。乙产品直接人工标准成本资料假定B公司实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元。计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。正确答案: 乙产品直接人工成本差异=550000-40×10000=150000(元)(超支)乙产品直接人工工资率差异=(550000/25000-20)×25000=50000(元)(超支)乙产品直接人工效率差异=(25000-2×10000)×20=100000(元)(超支)。解析: 暂无解析 -

第20题:

问答题某公司只生产一种产品,有关资料如下:全年固定成本总额为10500元,变动成本率为 70%,产品销售单价为50元。要求:计算该公司的保本量并预计销售量为1000件时的利润。正确答案: 单位贡献边际=50X(1一70%)=15(元)

保本量=10500/15=700(件)

预计利润=50X1000X(1—70%)一10500=4500(元)解析: 暂无解析 -

第21题:

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算甲产品2013年的边际贡献总额和边际贡献率。正确答案: 甲产品2013年边际贡献总额=17×(500-200)=5100(万元)2013年边际贡献率=(500-200)/500×100%=60%解析: 暂无解析 -

第22题:

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算E公司第一季度甲产品消耗乙材料的成本差异(价格差异与用量差异)。正确答案: 实际单价=9元/千克实际产量下实际耗用量=20400千克标准单价=10元/千克实际产量下标准耗用量=3400×5=17000(千克)甲产品消耗乙材料的成本差异=20400×9-17000×10=13600(元)甲产品消耗乙材料价格差异=(9-10)×20400=-20400(元)(节约)甲产品消耗乙材料用量差异=10×(20400-17000)=34000(元)(超支)解析: 暂无解析 -

第23题:

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算E公司第一季度预计采购现金支出和第四季度末预计应付账款金额。正确答案: 预计第一季度采购现金支出=150000×40%+80000=140000(元)预计第四季度末应付账款=201000×60%=120600(元)解析: 暂无解析 -

第24题:

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算乙材料单位标准成本。正确答案: 注:直接材料的标准成本,是由材料的用量标准和价格标准来确定的。因为本题要求计算乙材料的单位标准成本,所以要考虑甲产品所耗费的乙材料的用量标准和价格标准。用量标准=5千克/件价格标准=10元/千克所以乙材料的单位标准成本=5×10=50(元/件)解析: 暂无解析