问答题B企业去年产品销售量为10万台,单位售价为100元,变动成本率为60%,固定经营成本总额为150万元,利息费用为50万元。B企业今年预计产品的单位售价、单位变动成本、固定经营成本总额和利息费用不变,所得税税率为25%(与去年一致),预计销售量将增加40%,股利支付率为90%。 要求: (1)计算该企业今年息税前利润、净利润以及经营杠杆系数、财务杠杆系数、总杠杆系数。 (2)计算今年的息税前利润变动率。

题目

相似考题

参考答案和解析

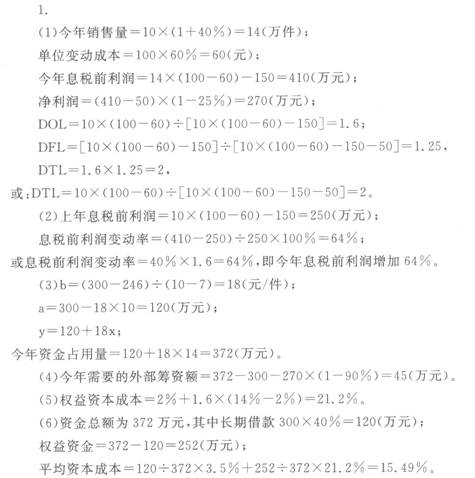

(1)今年销售量=10×(1+40%)=14(万台)

单位变动成本=100×60%=60(元)

今年息税前利润=14×(100-60)-150=410(万元)

净利润=(410-50)×(1-25%)=270(万元)

杠杆系数是预测模型,今年的杠杆系数需要依据去年的数据计算,则

经营杠杆系数=边际贡献/息税前利润=10×(100-60)/[10×(100-60)-150]=1.6

财务杠杆系数=息税前利润/(息税前利润-利息费用)=[10×(100-60)-150]/[10×(100-60)-150-50]=1.25

总杠杆系数=经营杠杆系数×财务杠杆系数=1.6×1.25=2

或:总杠杆系数=边际贡献/(息税前利润-利息费用)=10×(100-60)/[10×(100-60)-150-50]=2

(2)去年息税前利润=10×(100-60)-150=250(万元)

息税前利润变动率=(410-250)/250×100%=64%

或:息税前利润变动率=业务量变动率×经营杠杆系数=40%×1.6=64%

即今年息税前利润增加64%。

更多“B企业去年产品销售量为10万台,单位售价为100元,变动成本率为60%,固定经营成本总额为150万元,利息费用为50万元”相关问题

-

第1题:

资料1:

某企业过去5年的有关资料如下:

年份 销售量(万件)

资金占用额(万元)

2006

7.2

244

2007

7

246

2008

7.5

250

2009

8

260

2010

10

300

该企业上年产品单位售价为100元,变动成本率为60%,固定经营成本总额为150万元,利息费用为50万元。

资料3:

该企业今年预计产品的单位售价、单位变动成本、固定经营成本总额和利息费用不变,所得税税率为25%(与上年一致),预计销售量将增加40%,股利支付率为90%。

资料4:

目前的资本结构为债务资本占40%,权益资本占60%,300万元的资金由长期借款

和权益资金组成,长期借款的资本成本为3.5%。资料5:

如果需要外部筹资,则发行股票,B股票的p系数为1.6。按照资本资产定价模型计算权益资本成本,市场平均报酬率为14%,无风险报酬率为2%。

要求:

(1)计算该企业今年息税前利润、净利润以及DO1、DF1、DT1。;

(2)计算今年的息税前利润变动率;

(3)采用高低点法预测今年的资金占用量;

(4)预测今年需要的外部筹资额;

(5)计算某企业的权益资本成本;

(6)计算今年末的平均资本成本。

正确答案:

-

第2题:

甲企业生产A产品,年固定成本为4000元,单位变动成本为120元,年销售量为100件,市场售价为每件200元,利息费用为1000万元,则该企业的财务杠杆系数为( )。A.2.5

B.2

C.1.5

D.1.33答案:D解析:财务杠杆系数=基期息税前利润/(基期息税前利润-利息)=[100×(200-120)-4000]/[100×(200-120)-4000-1000]=1.33。 -

第3题:

甲企业只生产一种产品,年产销量为5万件,单位产品售价为20元,单位变动成本为8元,固定成本为24万元,该企业的盈亏临界点作业率为( )。A.30%

B.40%

C.50%

D.60%答案:B解析:保本量=24/(20-8)=2(万件),盈亏临界点作业率=2/5=40%。 -

第4题:

已知ABC公司2016年产品的单位销售价格为100元,单位变动成本为60元,销售量为10万件,固定成本为80万元,利息费用为60万元,优先股股利为30万元,所得税税率为25%。假如2017年固定成本、利息费用和优先股股利不变,则2017年联合杠杆系数是( )。A. 1.74

B. 1.54

C. 1.82

D. 1.45答案:C解析:2016年边际贡献=10×(100-60)=400(万元),2016年利润总额=400-80-60=260(万元),2017年联合杠杆系数=400/[260-30/(1-25%)]=1.82。 -

第5题:

某产品的固定成本为50万元,单位变动成本为20元,预计销售量为10万件,利润率为20%,则根据成本加成定价该产品的售价为()

- A、24元

- B、25元

- C、30元

- D、35元

正确答案:C -

第6题:

某企业生产某一产品,年营业收入为100万元,变动成本总额为60万元,固定成本总额为16万元,则该产品的边际贡献率为()。

- A、40%

- B、76%

- C、24%

- D、60%

正确答案:A -

第7题:

某企业只生产和销售A产品,固定经营成本为10000元,假定该企业2005年度A产品销售量为10000件,每件售价为5元,单位变动成本率为60%;按市场预测,2006年A产品的销售数量将增长20%。计算2005年该企业的边际贡献总额。

正确答案:2005年企业的边际贡献总额=S-V=10000×(5-5×60%)=20000(元)。 -

第8题:

假设某企业预期的产品销售量为80万件,生产这一产量的固定成本总额为145万元,变动成本总额95万元。若成本加成率为10%,请问该企业应将其产品的价格定为多少?

正确答案: 商品售价=单位完全成本×(1+成本加成率)

单位完全成本=单位变动成本+单位固定成本=95万/80万+145万/80万=1.1875+1.8125=3

该产品的定价=3*(1+10%)=3.3元 -

第9题:

某企业只生产一种产品,该产品的单位变动成本为30元,单位售价50元,固定成本总额为20000元,预计销售量为2000件,则企业的安全边际率为()。

- A、100%

- B、60%

- C、40%

- D、50%

正确答案:D -

第10题:

多选题某企业生产甲产品,已知该产品的单价为200元,变动成本率为60%,固定成本总额为5万元,利润总额为180万元,则下列说法中正确的有( )。A边际贡献率是40%

B单位变动成本是80元

C边际贡献是185万元

D销售量是2325件

正确答案: A,C解析: -

第11题:

单选题某企业只生产一种产品,该产品的单位变动成本为30元,单位售价50元,固定成本总额为20000元,预计销售量为2000件,则企业的安全边际率为()。A100%

B60%

C40%

D50%

正确答案: B解析: 暂无解析 -

第12题:

问答题假设某企业预期的产品销售量为50万件,生产这一产量的固定成本总额为100万元,单位产品变动成本80元。若成本加成率为10%,请问该企业应将其产品的价格定为多少?正确答案: 商品售价=单位完全成本×(1+成本加成率)

单位完全成本=单位变动成本+单位固定成本=80+100万/50万=80+2=82

该产品的定价=82*(1+10%)=90.2元解析: 暂无解析 -

第13题:

某公司只生产销售一种产品,该产品单位售价为100元,变动成本率为60%,固定成本总额为20万元。则该企业盈亏临界点销售量为( )件。

A.2 000

B.3 333

C.3 000

D.5 000

正确答案:D

-

第14题:

甲企业只生产一种产品,年产销量为5万件,单位产品售价为20元,单位变动成本为8元,固定成本为24万元,该企业的盈亏临界点作业率为( )。A、30%

B、40%

C、50%

D、60%答案:B解析:保本量=24/(20-8)=2(万件),盈亏临界点作业率=2/5=40%。 -

第15题:

已知ABC公司2016年产品的单位销售价格为100元,单位变动成本为60元,销售量为10万件,固定成本为80万元,利息费用为60万元。假如2017年固定成本、利息费用和优先股股利不变,则2017年联合杠杆系数是( )。A.1.74

B.1.54

C.1.82

D.1.45答案:B解析:2016年边际贡献=10×(100-60)=400(万元),2016年利润总额=400-80-60=260(万元),2017年联合杠杆系数=400/260=1.54。 -

第16题:

甲乙两个企业都生产和销售丙产品,甲企业每年的固定成本总额为600000元,产品单位变动成本为10元;乙企业每年的固定成本总额为120000元,产品单位变动成本为16元。两个企业预计明年销售量都为80000件,每件产品售价均为20元。若甲乙企业销售量与预计销售量相等,分别计算甲乙企业的营业利润和经营杠杆系数。

正确答案: 甲企业的边际贡献=(20-10)×80000=800000元

甲企业的营业利润=800000-600000=200000元

甲企业的经营杠杆系数=800000/200000=4

乙企业的边际贡献=(20-16)×80000=320000元

乙企业的营业利润=320000-120000=200000元

乙企业的经营杠杆系数=320000/200000=1.6 -

第17题:

某企业只生产一种产品,该产品的单位变动成本为30元,单位售价50元,固定成本总额为20000元,则企业的边际贡献率为()。

- A、40%

- B、60%

- C、35%

- D、50%

正确答案:A -

第18题:

某企业只生产一种产品,单位变动成本为36元,固定成本总额4000元,产品单位售价56元,要使安全边际率达到50%,该企业的销售量应达到()。

正确答案:400件 -

第19题:

若企业固定成本总额为50万元,变动成本率为60%,息税前收益为70万元,则DOL为1.51。

正确答案:错误 -

第20题:

假设某企业预期的产品销售量为50万件,生产这一产量的固定成本总额为100万元,单位产品变动成本80元。若成本加成率为10%,请问该企业应将其产品的价格定为多少?

正确答案: 商品售价=单位完全成本×(1+成本加成率)

单位完全成本=单位变动成本+单位固定成本=80+100万/50万=80+2=82

该产品的定价=82*(1+10%)=90.2元 -

第21题:

乙公司是一家服装企业,只生产销售某种品牌的西服。2016年度固定成本总额为20000万元。单位变动成本为0.4万元。单位售价为0.8万元,销售量为100000套,乙公司2016年度发生的利息费用为4000万元。 计算2016年度的息税前利润。

正确答案: 2016年度的息税前利润=(0.8-0.4)×100000-20000=20000(万元)(按照习惯性表述,固定成本总额是指经营性固定成本,不含利息费用) -

第22题:

判断题若企业固定成本总额为50万元,变动成本率为60%,息税前收益为70万元,则DOL为1.51。A对

B错

正确答案: 对解析: 暂无解析 -

第23题:

单选题甲企业生产A产品,年固定成本为4000万元,单位变动成本为120元,年销售量为100万件,市场售价为每件200元,利息费用为1000万元,则该企业的财务杠杆系数为( )。A2.5

B2

C1.5

D1.33

正确答案: B解析: