问答题甲公司是一家上市公司,目前的长期资金来源包括:长期借款7500万元,年利率5%,每年付息一次,5年后还本;优先股30万股,每股面值100元,票面股息率8%;普通股500万股,每股面值1元。为扩大生产规模,公司现需筹资4000万元,有两种筹资方案可供选择:方案一是平价发行长期债券,债券面值1000元,期限10年,票面利率6%,每年付息一次;方案二是按当前每股市价16元增发普通股,假设不考虑发行费用。目前公司年销售收入1亿元,变动成本率为60%,除财务费用外的固定成本2000万元,预计扩大规模后每年新增

题目

相似考题

更多“甲公司是一家上市公司,目前的长期资金来源包括:长期借款7500万元,年利率5%,每年付息一次,5年后还本;优先股30万股”相关问题

-

第1题:

甲公司是一家上市公司,目前的长期资金来源包括:长期借款6000万元,年利率5%,每年付息一次,5年后还本;优先股15万股,每股面值100元,票面股息率8%;普通股300万股,每股面值1元。为扩大生产规模,公司现需筹资1200万元,有两种筹资方案可供选择:

方案一是溢价20%发行长期债券,债券面值100元,期限5年,票面利率6%,每年付息一次;

方案二是按当前每股市价12元增发普通股,假设不考虑发行费用。

目前公司年营业收入8000万元,变动成本率为60%,除财务费用和优先股股利外的固定成本为2000万元。预计扩大规模后,每年新增营业收入2000万元,变动成本率不变,除财务费用和优先股股利外的固定成本新增200万元。公司的所得税税率为25%。

要求:

(1)计算扩大生产规模后的每年息税前利润。

(2)计算方案一每年的利息。

(3)计算方案一和方案二的每股收益无差别点的息税前利润,并判断应该选择哪个方案,并说明理由。

(4)分别计算按照两个方案追加筹资后的经营杠杆系数、财务杠杆系数、联合杠杆系数。

(5)根据第(4)问的计算结果和第(3)问的结论,说明每股收益无差别点法存在的一个缺点。

(6)结合第(3)问的结论,计算扩大生产规模后的每股收益。答案:解析:(1)息税前利润=(8000+2000)×(1-60%)-(2000+200)=1800(万元)(1分)

(2)每年的利息=1200/(1+20%)×6%=60(万元)(1分)

(3)假设每股收益无差别点的息税前利润为S,则:

[(S-6000×5%-60)×(1-25%)-15×100×8%]/300=[(S-6000×5%)×(1-25%)-15×100×8%]/(300+1200/12)

[(S-360)×0.75-120]/300=[(S-300)×0.75-120]/400

解得:S=700(万元)(1分)

由于扩大规模后的息税前利润1800万元大于每股收益无差别点的息税前利润700万元,所以,方案一筹资后的每股收益更高,应该选择方案一,即发行债券筹资。(1分)

(4)按照方案一筹资后:

经营杠杆系数=(1800+2200)/1800=2.22

财务杠杆系数=1800/[1800-360-120/(1-25%)]=1.41

联合杠杆系数=2.22×1.41=3.13(1分)

按照方案二筹资后:

经营杠杆系数=(1800+2200)/1800=2.22

财务杠杆系数=1800/[1800-300-120/(1-25%)]=1.34

联合杠杆系数=2.22×1.34=2.97(1分)

(5)根据第(4)的计算结果可知方案一的风险比方案二大,而根据每股收益的高低选择的是方案一,所以,每股收益无差别点法没有考虑风险因素。(1分)

(6)每股收益=[(1800-6000×5%-60)×(1-25%)-15×100×8%]/300=3.2(元/股)(1分) -

第2题:

甲公司是一家上市公司,目前的长期资金来源包括:长期借款7500万元,年利率5%,每年付息一次,5年后还本;优先股30万股,每股面值100元,票面股息率8%,普通股500万股,每股面值1元。

为扩大生产规模,公司现需筹资4000万元,有两种筹资方案可供选择:方案一是平价发行长期债券,债券面值1000元,期限10年,票面利率6%,每年付息一次;方案二是按当前每股市价16元增发普通股,假设不考虑发行费用。

目前公司年销售收入1亿元,变动成本率为60%,除财务费用外的固定成本2000万元,预计扩大规模后每年新增销售收入3000万元,变动成本率不变,除财务费用外的固定成本新增500万元。

公司的企业所得税税率25%。(2017年)

要求:

(1)计算追加筹资前的经营杠杆系数、财务杠杆系数、联合杠杆系数。

(2)计算方案一和方案二的每股收益无差别点的销售收入,并据此对方案一和方案二做出选择。(前面已讲)

(3)基于要求(2)的结果,计算追加筹资后的经营杠杆系数、财务杠杆系数、联合杠杆系数。答案:解析:(1)边际贡献=10000×(1-60%)=4000(万元)

息税前利润=4000-2000=2000(万元)

归属于普通股的税前盈余

=2000-7500×5%-30×100×8%/(1-25%)=1305(万元)

经营杠杆系数=4000/2000=2

财务杠杆系数=2000/1305=1.53

联合杠杆系数=4000/1305=3.07

(2)假设方案一和方案二的每股收益无差别点的息税前利润为EBIT,则:

[(EBIT-7500×5%-4000×6%)×(1-25%)-30×100×8%]/500=[(EBIT-7500×5%)×(1-25%)-30×100×8%]/(500+4000/16)

解得:EBIT=1415(万元)

销售收入×(1-60%)-2000-500=1415

则:销售收入=9787.5(万元)

预计销售收入=10000+3000=13000(万元),大于每股收益无差别点的销售收入,所以选择方案一进行筹资。

(3)边际贡献=13000×(1-60%)=5200(万元)

息税前利润=5200-2000-500=2700(万元)

归属于普通股的税前盈余

=2700-7500×5%-4000×6%-30×100×8%/(1-25%)

=1765(万元)

经营杠杆系数=5200/2700=1.93

财务杠杆系数=2700/1765=1.53

联合杠杆系数=5200/1765=2.95 -

第3题:

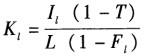

某公司从银行借款400万元,借款的年利率是9%。每年付息,到期一次性还本,筹资费率为0.5%,企业所有税税率为25%,则该项长期借款的资本成本率为()。A:4.2%

B:5.6%

C:6.78%

D:7.06%答案:C解析:长期借款的资本成本率: =400*9%*(1-25%)÷[400*(1-0.5%)]=6.78%。式中,Kl表示长期借款资本成本率;Il表示长期借款年利息额;L表示长期借款筹资额,即借款本金;Fl表示长期借款筹资费用率.即借款手续费率;T表示企业所得税税率。

=400*9%*(1-25%)÷[400*(1-0.5%)]=6.78%。式中,Kl表示长期借款资本成本率;Il表示长期借款年利息额;L表示长期借款筹资额,即借款本金;Fl表示长期借款筹资费用率.即借款手续费率;T表示企业所得税税率。 -

第4题:

某企业从银行取得10年期长期借款2000万元,年利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,企业所得税税率为25%,则该企业的长期借款资本成本为()。A:8%

B:6.12%

C:7%

D:6.25%答案:B解析:长期借款资本成本=[(长期借款利息*(1-所得税税率)]/[长期借款筹资总额*(1-长期借款筹资费用率)]*100%=[2000*8%*(1-25%)]*[2000*(1-2%)]*100%=6.12%。 -

第5题:

某项目从银行贷款500万元,期限5年,年利率5%,采取等额还本利息照付方式还本付息,每年末还本付息一次,第2年应付利息是()

- A、5万元

- B、20万元

- C、23万元

- D、25万元

正确答案:B -

第6题:

2013年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券5000万元,债券利息在每年12月31日支付,票面年利率为6%。假定债券发行时的市场年利率为5%。已知:(P/F,6%,5)=0.7473,(P/A,6%,5)=4.2124,(P/F,5%,5)=0.7835,(P/A,5%,5)=4.3295。不考虑其他影响因素,则甲公司该债券的发行价格为()万元。

- A、5000

- B、5000.22

- C、5092.1

- D、5216.35

正确答案:D -

第7题:

某企业取得5年期的长期借款500万元,年利率为10%,每年付息一次,到期一次还本,筹资费用率0.5%,所得税率40%,则其资本成本是多少?

正确答案: K.sub>L=I*(1-T)/[L*(1-R)]

=500*10%*(1-40%)/[500*(1-0.5%)]=6.32% -

第8题:

甲公司2014年7月1日从银行借入期限为3年的长期借款5000万元,该笔借款到期一次还本付息,已知借款的年利率为6%,则2015年12月31日长期借款的账面余额为()万元。

- A、5000

- B、5300

- C、5600

- D、5450

正确答案:D -

第9题:

某公司向金融机构长期借款1000万元,利率为8%,期限为5年,每年付息2次,到期一次还本,筹资费用率为0.2%,该公司适用所得税税率为15%。关于长期借款的成本和利息,下列正确的有()。

- A、长期借款的成本包括借款利息和筹资费

- B、长期借款利息计入税前成本费用

- C、长期借款利息只能在税后抵扣

- D、长期借款利息可以起到抵税作用

- E、长期借款的数量和期限不可调整

正确答案:A,B,D -

第10题:

单选题甲公司2014年1月1日借入一项3年期的长期借款。该项借款合同本金为1000万元,合同年利率为5%,实际收到款项973.25万元,已存入银行。初始确认时确定的实际借款年利率为6%,每年年末付息一次,期满后一次清偿本金和最后一次利息。则2014年度甲公司该项长期借款应确认的利息费用为()万元。A48.66

B50

C58.40

D60

正确答案: C解析: -

第11题:

问答题甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。5.计算加权平均资本成本。正确答案:解析: -

第12题:

单选题某项目从银行贷款500万元,期限5年,年利率5%,采取等额还本利息照付方式还本付息,每年末还本付息一次,第2年应付利息是:()A5万元

B20万元

C23万元

D25万元

正确答案: B解析: 等额还本则每年还本100万元,次年以未还本金为基数计算利息。 -

第13题:

某公司是一家销售企业,目前每年的销售收入是8000万元,变动成本率是60%,固定成本为2000万元,企业的长期资金来源有:长期借款6000万元,年利率8%,每年付息一次,10年后还本;优先股5万股,每股面值100元,股息率12%,普通股200万股,面值1元。现在企业想扩大经营规模,进行筹资3000万元,假设进行长期借款筹集资金利率不变。预计销售收入每年新增2000万元,变动成本率预计保持不变,固定成本增加20%。公司所得税税率25%。

要求:

(1)计算企业目前的经营杠杆系数、财务杠杆系数、联合杠杆系数。

(2)计算企业扩大经营规模后的经营杠杆系数、财务杠杆系数、联合杠杆系数。答案:解析:(1)边际贡献=8000×(1-60%)=3200(万元)

息税前利润=3200-2000=1200(万元)

经营杠杆系数=3200/1200=2.67

财务杠杆系数=1200/[1200-6000×8%-5×100×12%/(1-25%)]=1.88

联合杠杆系数=3200/[1200-6000×8%-5×100×12%/(1-25%)]=5

(2)边际贡献=(8000+2000)×(1-60%)=4000(万元)

息税前利润=4000-2000×(1+20%)=1600(万元)

经营杠杆系数=4000/1600=2.5

财务杠杆系数=1600/[1600-6000×8%-3000×8%-5×100×12%/(1-25%)]=2

联合杠杆系数=4000/[1600-6000×8%-3000×8%-5×100×12%/(1-25%)]=5。 -

第14题:

甲公司是一家上市公司,目前的长期资金来源包括:长期借款 7500 万元,年利率 5%,每年付息一次,5 年后还本;优先股 30 万股,每股面值 100 元,票面股息率 8%,普通股 500万股,每股面值 1 元。

为扩大生产规模,公司现需筹资 4000 万元,有两种筹资方案可供选择:方案一是平价发行长期债券,债券面值 1000 元,期限 10 年,票面利率 6%,每年付息一次;方案二是按当前每股市价 16 元增发普通股,假设不考虑发行费用。

目前公司年销售收入 1 亿元,变动成本率为 60%,除财务费用外的固定成本 2000 万元,预计扩大规模后每年新增销售收入 3000 万元,变动成本率不变,除财务费用外的固定成本新增 500 万元。

公司的企业所得税税率 25%。

要求:

(1)计算追加筹资前的经营杠杆系数、财务杠杆系数、联合杠杆系数。

(2)计算方案一和方案二的每股收益无差别点的销售收入,并据此对方案一和方案二做出选择。

(3)基于要求(2)的结果,计算追加筹资后的经营杠杆系数、财务杠杆系数、联合杠杆系数。答案:解析:(1)边际贡献=10000×(1-60%)=4000(万元)

息税前利润=4000-2000=2000(万元)

经营杠杆系数=4000/2000=2

财务杠杆系数=2000/[2000-7500×5%-30×100×8%/(1-25%)]=1.53

联合杠杆系数=4000/[2000-7500×5%-30×100×8%/(1-25%)]=3.07

(2)假设方案一和方案二的每股收益无差别点的息税前利润为 EBIT,则:

[(EBIT-7500×5%-4000×6%)×(1-25%)-30×100×8%]/500=[(EBIT-7500×5%)×(1-25%) -30×100×8%]/(500+4000/16)

解得:EBIT=1415(万元)

销售收入×(1-60%)-2000-500=1415,则:销售收入=9787.5(万元)

预计销售收入=10000+3000=13000(万元),大于每股收益无差别点的销售收入,所以选择方案一进行筹资。

(3)边际贡献=13000×(1-60%)=5200(万元)

息税前利润=5200-2000-500=2700(万元)

经营杠杆系数=5200/2700=1.93

财务杠杆系数=2700/[2700-7500×5%-4000×6%-30×100×8%/(1-25%)]=1.53

联合杠杆系数=5200/[2700-7500×5%-4000×6%-30×100×8%/(1-25%)]=2.95。

本题考查:杠杆系数的衡量、每股收益无差别点法 -

第15题:

某公司向银行借款500万元,年利率为5%,期限为2年,到期一次性还本付息,发生资产评估、信用评估等手续费为15万元,不考虑其他因素,该长期借款的资金成本是 ( )A.5%

B.6.49%

C.4.04%

D.4.88%答案:B解析:由于本题是选择题,存在发行费用,所以该资金的成本将高于5%,所以应该选B 项。从计算题的做法来看,注意到期一次还本付息,所以第二年年末的现金流是500+500 x 5% x 2 = 550:故 500 - 15= 550/(1+r)2,解得 r = 0.064 9。 -

第16题:

甲公司2×18年末编制报表时,对公司举借的长期借款进行列报,相关资料如下:(1)2×16年10月1日,甲公司借入3年期的长期借款500万元,一次还本分期付息,合同利率为4%,实际利率为5%,发生手续费3万元。(2)2×18年1月1日,借入3年期的银行借款500万元,一次还本分期付息,合同利率为3%,实际利率为4%,发生手续费10万元。(3)2×18年4月1日,向其他金融机构借入本金为200万元的为期3年的借款,一次还本分期付息,合同利率等于实际利率,均为5%。甲公司2×18年“长期借款”的列报金额为( )。A.694.6万元

B.1500万元

C.1000万元

D.1551.8万元答案:A解析:本题考查知识点:长期借款。

业务(1)中的长期借款,在2×18年末时,属于一年以内到期的长期借款,不在“长期借款”项目中列报;

业务(2)中,长期借款期末摊余成本=(500-10)+(500-10)×4%-500×3%=494.6(万元);相关分录为:

借:银行存款 490

长期借款——利息调整 10

贷:长期借款——本金 500

借:财务费用 19.6(490×4%)

贷:应付利息 15

长期借款——利息调整 4.6

业务(3)中,长期借款合同利率等于实际利率,因此期末账面价值=200(万元);

所以长期借款列报金额=494.6+200=694.6(万元),选项A正确。 -

第17题:

美华物业企业从银行取得长期借款80万元,年利率10﹪,期限2年,每年付息一次,到期还本付息,筹资费用率为1﹪,所得税率为33﹪,其资本成本为()

- A、7﹪

- B、6.71﹪

- C、7.5﹪

- D、7.8﹪

正确答案:B -

第18题:

如果公司预计市场利率将上涨,则对于长期借款采取下列哪种还款方式对公司有利()

- A、到期一次还本付息

- B、每年付息到期还本

- C、每年等额偿还本利和

- D、每年偿还本金20%和利息

正确答案:A -

第19题:

某公司从银行取得一笔长期借款3000万元,手续费率0.1%,年利率为5%,期限为2年,每年结息一次,到期一次还本,企业所得税率为25%,则这笔借款的资金成本率为( )。

- A、3.75%

- B、3.79%

- C、5%

- D、7.58%

正确答案:B -

第20题:

某公司向金融机构长期借款1000万元,利率为8%,期限为5年,每年付息2次,到期一次还本,筹资费用率为0.2%,该公司适用所得税税率为15%。该长期借款的资金成本为()。

- A、4.85%

- B、6.95%

- C、8.00%

- D、8.16%

- E、8.81%

正确答案:B -

第21题:

多选题某公司向金融机构长期借款1000万元,利率为8%,期限为5年,每年付息2次,到期一次还本,筹资费用率为0.2%,该公司适用所得税税率为15%。关于长期借款的成本和利息,下列正确的有()。A长期借款的成本包括借款利息和筹资费

B长期借款利息计入税前成本费用

C长期借款利息只能在税后抵扣

D长期借款利息可以起到抵税作用

E长期借款的数量和期限不可调整

正确答案: A,B,D解析: 暂无解析 -

第22题:

单选题甲公司2009年1月1日从银行取得长期借款1000万元 ,用于企业的经营周转,期限5年,年利率为10%。该公司对长期借款每年末计息一次,到期一次还本付息。则2010年年末甲公司该项长期借款的账面价值为 ( )A1331元

B1200元

C1210元

D1300元

正确答案: D解析: -

第23题:

单选题甲公司2010年1月1日从银行取得长期借款1000万元,用于企业的经营周转,期限5年,年利率为10%。该公司对长期借款每年末计息一次,到期一次还本付息。则2011年年末甲公司该项长期借款的账面价值为 ( )A1331万元

B1300万元

C1210万元

D1200万元

正确答案: B解析: -

第24题:

单选题某公司向金融机构长期借款1000万元,利率为8%,期限为5年,每年付息2次,到期一次还本,筹资费用率为0.2%,该公司适用所得税税率为15%。该长期借款的资金成本为()。A4.85%

B6.95%

C8.00%

D8.16%

E8.81%

正确答案: A解析: 暂无解析