单选题某公司月成本考核例会上,各部门经理正在讨论、认定直接人工效率差异的责任部门。根据你的判断, 该责任部门应是( )。A 生产部门B 销售部门C 供应部门D 管理部门

题目

单选题

某公司月成本考核例会上,各部门经理正在讨论、认定直接人工效率差异的责任部门。根据你的判断, 该责任部门应是( )。

A

生产部门

B

销售部门

C

供应部门

D

管理部门

相似考题

更多“某公司月成本考核例会上,各部门经理正在讨论、认定直接人工效率差异的责任部门。根据你的判断, 该责任部门应是( )。”相关问题

-

第1题:

直接材料中材料成本差异中的价格差异,主要责任部门是( )。答案:采购部门

-

第2题:

预算标准可以作为各部门责任考核的依据。( )

标准答案:对

-

第3题:

下列责任归属中,表述正确的有( )。A、直接材料数量差异通常由采购部门负责

B、直接人工效率差异通常由人事劳动部门负责

C、变动制造费用效率差异通常由生产部门负责

D、直接人工工资率差异通常由人事劳动部门负责答案:C,D解析:直接材料数量差异、直接人工效率差异和变动制造费用效率差异主要属于生产部门的责任。 -

第4题:

在各项成本差异中,差异形成的原因主要是生产部门责任的有()。A.直接材料用量差异

B.直接人工工资率差异

C.直接人工效率差异

D.变动制造费用效率差异答案:A,C,D解析:直接人工工资率差异是价格差异,其形成原因比较复杂,工资制度的变动、工人的升降级、加班或临时工的增减等都将导致工资率差异。一般地,这种差异的责任不在生产部门,劳动人事部门更应对其承担责任。 -

第5题:

下列各项成本差异中,通常应当由劳动人事部门对其承担责任的是()。A.直接人工工资率差异

B.直接人工效率差异

C.变动制造费用耗费差异

D.变动制造费用效率差异答案:A解析:直接人工工资率差异应该由劳动人事部门对其承担责任。 -

第6题:

下列关于变动成本差异责任归属表述正确的有()。

- A、直接材料价格差异的责任部门是采购部门

- B、直接人工工资率差异的责任部门是生产部门

- C、直接人工效率差异的责任部门是劳动人事部门

- D、直接材料用量差异的责任部门是生产部门

正确答案:A,D -

第7题:

在各项成本差异中,差异形成的原因主要是生产部门责任的有()。

- A、直接材料用量差异

- B、直接人工工资率差异

- C、直接人工效率差异

- D、变动制造费用效率差异

正确答案:A,C,D -

第8题:

单选题某公司月成本考核例会上,各部门经理正在讨论、认定直接人工效率差异的责任部门。根据你的判断,该责任部门应是()。A生产部门

B销售部门

C供应部门

D管理部门

正确答案: A解析: 直接人工效率差异,其形成的原因也是多方面的,工人技术状况、工作环境和设备条件的好坏等,都会影响效率的高低,但其主要责任还是在生产部门。 -

第9题:

判断题预算可以作为各部门责任考核的依据。()A对

B错

正确答案: 错解析: 预算标准可以作为业绩考核的标准。 -

第10题:

多选题下列成本差异中,通常不属于生产部门责任的是 ( )A直接材料价格差异

B直接人工工资率差异

C直接人工效率差异

D固定制造费用效率差异

E变动制造费用收支差异

正确答案: A,E解析: 暂无解析 -

第11题:

多选题某企业月成本考核例会上,各部门经理正在讨论、认定工资率差异的责任部门。请你判断,该责任部门不应是()。A生产部门

B供应部门

C采购部门

D人事行政部门

正确答案: C,A解析: 工资率差异是价格差异,其形成原因比较复杂,工资制度的变动、工人的升降级、加班或临时工的增减等都将导致工资率差异。一般地,这种差异的责任不在生产部门,劳动人事部门更应对其承担责任。 -

第12题:

单选题下列成本差异中,通常主要责任部门不是生产部门的是( )。A直接人工效率差异

B变动制造费用效率差异

C直接材料用量差异

D直接材料价格差异

正确答案: B解析: -

第13题:

直接材料中材料成本差异中的用量差异,主要责任部门是( )。答案:生产部门

-

第14题:

下列成本差异中,通常不属于生产部门责任的是( )。A、直接人工工资率差异

B、直接人工效率差异

C、直接材料用量差异

D、变动制造费用效率差异答案:A解析:直接人工工资率差异,一般来说,应归属人事劳动部门管理。 -

第15题:

下列成本差异中,应该由劳动人事部门承担责任的是( )。A.直接材料价格差异

B.直接人工工资率差异

C.直接人工效率差异

D.变动制造费用效率差异答案:B解析:直接材料价格差异是在采购过程中形成的,属于采购部门的责任;直接人工工资率差异是价格差异,一般地,这种差异的责任不在生产部门,劳动人事部门更应对其承担责任。直接人工效率差异和变动制造费用效率差异主要应该由生产部门承担责任。 -

第16题:

下列关于变动成本差异责任归属表述正确的有()。A.直接材料价格差异的责任部门是采购部门

B.直接人工工资率差异的责任部门是生产部门

C.直接人工效率差异的责任部门是劳动人事部门

D.直接材料用量差异的责任部门是生产部门答案:A,D解析:价格差异通常不是生产部门的责任,直接人工工资率差异的责任部门是劳动人事部门,B项错误;用量差异一般是生产部门的责任,但也不是绝对的,如采购材料质量差导致材料数量差异是采购部门的责任,C项错误。 -

第17题:

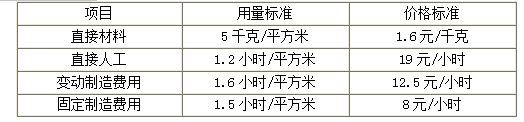

甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品,产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高。甲公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。答案:解析:1.实际成本=24000×1.5+5000×20+8000×15+8000×10=336000(元)(0.5分)

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分) -

第18题:

某公司月成本考核例会上,各部门经理正在讨论、认定直接人工效率差异的责任部门。根据你的判断,该责任部门应是()。

- A、生产部门

- B、销售部门

- C、供应部门

- D、管理部门

正确答案:A -

第19题:

单选题某公司月成本考核例会上,各部门经理正在讨论、认定直接材料价格差异的主要责任部门。根据你的判断,该责任部门应是( )。(2011)A采购部门

B销售部门

C劳动人事部门

D管理部门

正确答案: D解析: -

第20题:

判断题预算标准可以作为各部门责任考核的依据。( )A对

B错

正确答案: 错解析: -

第21题:

多选题下列成本差异中,通常不属于生产部门责任的有()A变动制造费用效率差异

B直接人工工资率差异

C直接人工效率差异

D直接材料价格差异

E直接材料数量差异

正确答案: D,C解析: 暂无解析 -

第22题:

判断题某公司月成本考核例会上,各部门经理正在讨论、认定差异的责任部门,认为直接材料价格差异的责任部门是生产部门。 ( )A对

B错

正确答案: 对解析: -

第23题:

多选题甲部门是A公司的生产部门,下列成本差异中,属于甲部门责任的有( )。A直接材料价格差异

B直接材料数量差异

C直接人工工资率差异

D直接人工效率差异

正确答案: D,B解析: -

第24题:

单选题某公司月成本考核例会上,各部门经理正在讨论、认定直接人工效率差异的责任部门。根据你的判断,主要责任部门应是( )。A生产部门

B销售部门

C供应部门

D管理部门

正确答案: B解析: