问答题某企业2014年度至2017年度的年营业收入与有关情况如下。单位:万元假设企业的流动负债均为敏感性负债。采用高低点法建立资金预测模型,并预测当2018年营业收入为800万元时企业的资金需要总量。

题目

问答题

某企业2014年度至2017年度的年营业收入与有关情况如下。单位:万元假设企业的流动负债均为敏感性负债。采用高低点法建立资金预测模型,并预测当2018年营业收入为800万元时企业的资金需要总量。

相似考题

更多“某企业2014年度至2017年度的年营业收入与有关情况如下。单位:万元假设企业的流动负债均为敏感性负债。采用高低点法建立”相关问题

-

第1题:

某服装制造企业2017年度发生广宣费170万元,无上年结转扣除金额,2017年度销售(营业)收入为900万元,2018年度发生广宣费120万元,2018年度销售(营业)收入为900万元,则该企业2018年度允许扣除广宣费( )万元。A.155

B.120

C.135

D.100答案:C解析:广宣费2017年扣除限额=900×15%=135(万元),实际发生额170万元>135万元,所以当年可以扣除135万元,剩余35万元结转2018年扣除;2018年扣除限额=900×15%=135(万元),本年待扣除金额=120+35=155(万元),超过扣除限额,所以本年可以扣除135万元,剩余20万元结转以后年度扣除。 -

第2题:

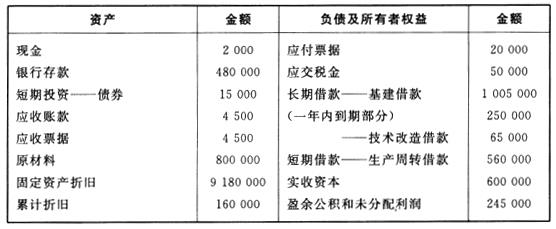

某企业2017年度的资产负债状况如下表所示:

根据上表资料,该企业的速动比率为( )。A.0.63

B.0.65

C.0.084

D.1.57答案:C解析:1、本题考查偿债能力分析。

2、速动比率是速动资产与流动负债的比率。

3、速动资产等于流动资产减去存货。

4、根据上表的资料:

速动资产包括现金、银行存款、短期投资—债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);

【注意“原材料”属于存货,不需要加入速动资产总和】

流动负债包括应付票据、应交税金、短期借款—生产周转借款和一年内到期的长期借款,合计为20000+50000+560000+250000=880000(元)。

速动比率=74000/880000≈0.084。 -

第3题:

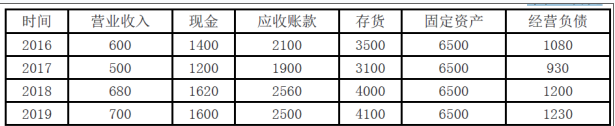

某企业2016—2019年营业收入与资产情况如下:

单位:万元

要求: (1)采用高低点法分项建立资金预测模型;

(2)预测当2020年营业收入为1000万元时,①企业的资金需要总量;②2020年需要增加的资金;③预测若2020年营业净利率为10%,股利支付率为40%,2020年对外筹资数额。答案:解析:(1)现金占用情况:

b现=△Y/△X=(1600-1200)/(700-500)=2

a现=Y-bX=1600-2×700=200(万元)

应收账款占用情况:

b应=△Y/△X=(2500-1900)/(700-500)=3

a应=Y-bX=2500-3×700=400(万元)

存货占用情况:

b存=△Y/△X=(4100-3100)/(700-500)=5

a存=Y-bX=4100-5×700=600(万元)

固定资产占用情况:

a固=6500(万元) 无息流动负债占用情况:

b流=△Y/△X=(1230-930)/(700-500)=1.5

a流=Y-bX=1230-1.5×700=180(万元)

汇总计算:

b=2+3+5-1.5=8.5

a=200+400+600+6500-180=7520(万元)

Y=a+bX=7520+8.5X

(2)当2020年营业收入预计达到1000万元时

①预计需要的资金总额=7520+8.5×1000=16020(万元)

②2019年的资金总额=1600+2500+4100+6500-1230=13470(万元)

会计【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

2020年需要增加的资金=16020-13470=2550(万元)

③2020年对外筹资数额=2550-1000×10%×60%=2490(万元)。 -

第4题:

某企业2009~2012年销售收入与资产及无息流动负债的情况如下(单位:万元):

要求:(1)要求采用高低点法分项建立资金预测模型;(2)计算2012年的资金需要量;(3)如果预测2013年销售收入为1000万元,利润留存为40万元,计算2013年的资金需要总量和外部筹资额;(4)如果预测2014年销售收入为1200万元,销售净利率为10%,股利支付率为60%,计算2014年需要增加的资金,2014年对外筹资数额。答案:解析:(1)现金占用资金情况:b现=(1600-1200)/(700-500)=2a现=1600-2×700=200应收账款占用资金情况:b应=(2500-1900)/(700-500)=3a应=2500-3×700=400存货占用资金情况:b存=(4100-3100)/(700-500)=5a存=4100-5×700=600固定资产占用资金:a固=6500无息流动负债提供资金情况:b流=(1230-930)/(700-500)=1.5a流=1230-1.5×700=180汇总计算:b=2+3+5-1.5=8.5a=200+400+600+6500-180=7520Y=7520+8.5X(2)2012年的资金需要总量=1600+2500+4100+6500-1230=13470(万元)(3)2013年的资金需要总量=7520+8.5×1000=16020(万元)2013年需要增加的资金=16020-13470=2550(万元)2013年外部筹资额=2550-40=2510(万元)(4)2014需要的资金总额=7520+8.5×1200=17720(万元)2014年需要增加的资金=17720-16020=1700(万元)或=8.5×(1200-1000)=1700(万元)2014年对外筹资数额=1700-1200×10%×40%=1652(万元) -

第5题:

某施工企业2014年度的营业利润为315.4万元,营业外收入为3.1万元,营业外支出为8.6万元,接受捐赠收入为30万元,则该企业2014年度的利润总额为()

- A、315.4万元

- B、309.9万元

- C、339.9万元

- D、348.5万元

正确答案:C -

第6题:

问答题某企业2017年12月31日的资产负债表(简表)如下。该企业2017年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。预计2018年营业收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2018年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2018年年末固定资产和无形资产合计为2700万元。2018年企业需要增加对外筹集的资金由股东增加投入解决。(假设不考虑折旧与摊销的影响)预测2018年年末的速动比率和产权比率。正确答案: 2018年的速动比率=速动资产/流动负债=(300+900)×(1+25%)/[(300+600)×(1+25%)]=1.332018年的产权比率=负债总额/所有者权益总额×100%=3825/2625×100%=145.71%解析: 暂无解析 -

第7题:

单选题某商业企业2014年度营业收入为2000万元,营业成本为1600万元;年初、年末应收账款余额分别为200万元和400万元;年初、年末存货余额分别为200万元和600万元;年末速动比率为1.2,年末现金与流动负债的比率为0.7。假定该企业流动资产由速动资产和存货组成,速动资产由应收账款和现金类资产组成,一年按360天计算。该企业2014年度的存货周转率为()次。A3.6

B4

C4.8

D5

正确答案: C解析: 存货周转率(次)=主营业务成本/存货平均余额=1600/[(200+600)÷2]=4(次)。 -

第8题:

问答题某企业2014年度至2017年度的年营业收入与有关情况如下。单位:万元假设企业的流动负债均为敏感性负债。若该企业2018年营业净利率为10%,利润留存率为50%,计算企业需从外部筹集的资金。正确答案: 2018年预计增加的留存收益=800×10%×50%=40(万元)则2018年从外部筹集的资金=850-40=810(万元)。解析: 暂无解析 -

第9题:

单选题下列能够反映企业有可能存在收入舞弊嫌疑情况的是()。A甲企业2014年度的营业收入大幅增加,同时营业成本也相应地成比例的增加

B乙企业2014年度的营业收入大幅增加,与此同期的“营业税金及附加”没有明显增加

C丙企业2014年度的营业收入大幅增加,同时退货额也相应增加

D丁企业2014年度的营业收入大幅增加,存货额也相应有所增加

正确答案: B解析: 暂无解析 -

第10题:

问答题某企业2017年12月31日的资产负债表(简表)如下。该企业2017年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。预计2018年营业收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2018年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2018年年末固定资产和无形资产合计为2700万元。2018年企业需要增加对外筹集的资金由股东增加投入解决。(假设不考虑折旧与摊销的影响)预测2018年需要增加对外筹集的资金额。正确答案: 2018年需要增加对外筹集的资金额=525+200+100-6000×(1+25%)×10%×(1-50%)=450(万元)解析: 暂无解析 -

第11题:

单选题某企业2010年度发生年度亏损100万元,假设该企业2010~2016年度应纳税所得额如下表所示:某企业2010-2016年度应纳税所得额(单位:万元)年度2010年2011年2012年2013年2014年2015年2016年应纳税所得额-100201020201060请计算该企业2016年应当缴纳的企业所得税为()。A0

B5

C10

D15

正确答案: D解析: -

第12题:

问答题某企业2017年的有关资料如下:2017年营业收入1500万元,营业净利率20%。假定该企业流动资产仅包括速动资产与存货,非经营收益为60万元,非付现费用为150万元,经营活动现金净流量为350万元,该企业适用的所得税税率为25%。计算该企业2017年年末的资产负债率、产权比率、权益乘数。正确答案: 资产负债率=590/1310=45.04%产权比率=590/720=0.82权益乘数=1/(1-45.04%)=1.82解析: 暂无解析 -

第13题:

某企业2014年度的资产负债状况如下表所示(单位:元):

根据上表的资料,企业的流动比率为()。A:1.57

B:1.31

C:1.48

D:1.22答案:C解析:流动比率是流动资产与流动负债的比率。根据上表的资料,流动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据、原材料,合计为:2000+480000+15000+4500+4500+800000=1306000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。流动比率=1306000/880000≈1.48。 -

第14题:

某商业企业2014年度营业收入为2000万元,营业成本为1600万元;年初、年末应收账款余额分别为200万元和400万元;年初、年末存货余额分别为200万元和600万元;年末速动比率为1.2,年末现金与流动负债的比率为0.7。假定该企业流动资产由速动资产和存货组成,速动资产由应收账款和现金类资产组成,一年按360天计算。

该企业2014年度的流动比率为()。A.0.833

B.1.2

C.1.625

D.1.95答案:D解析:流动比率=流动资产/流动负债=(速动资产+存货)/流动负债=(960+600)/800=1.95。 -

第15题:

某企业2012年度发生年度亏损200万元,假设该企业2012至2018年度应纳税所得额如下表所示:

则根据企业所得税法规定,下列所得可以全部用来税前弥补2012年度亏损的有( )。A.2013年40万元

B.2014年50万元

C.2017年30万元

D.2018年60万元答案:A,B,C解析:根据企业所得税税法关于亏损结转的规定,该企业2012年的200万元亏损,可分别用2013年的税前所得40万元、2014年的税前所得50万元和2017年的税前所得30万元来弥补。2018年的应纳税所得额可以税前弥补2015年和2016年的亏损。 -

第16题:

某企业2013年度发生年度亏损200万元,假设该企业2013至2019年度应纳税所得额如下表所示:

单位:万元

则根据企业所得税法规定,下列所得可以全部用来税前弥补2013年度亏损的有( )。A.2014年40万元

B.2015年50万元

C.2018年30万元

D.2019年60万元答案:A,B,C解析:根据企业所得税税法关于亏损结转的规定,该企业2013年的200万元亏损,可分别用2014年的税前所得40万元、2015年的税前所得50万元和2018年的税前所得30万元来弥补。2019年的应纳税所得额可以税前弥补2016年和2017年的亏损。 -

第17题:

问答题某企业2017年12月31日的资产负债表(简表)如下。该企业2017年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。预计2018年营业收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2018年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2018年年末固定资产和无形资产合计为2700万元。2018年企业需要增加对外筹集的资金由股东增加投入解决。(假设不考虑折旧与摊销的影响)预测2018年的流动资产周转次数和总资产周转次数。正确答案: 2018年年初的流动资产=300+900+1800=3000(万元)2018年的流动资产周转次数=6000×(1+25%)/[(3000+3750)/2]=2.22(次)2018年的总资产周转次数=6000×(1+25%)/[(5400+6450)/2]=1.27(次)解析: 暂无解析 -

第18题:

问答题某企业2017年12月31日的资产负债表(简表)如下。该企业2017年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。预计2018年营业收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2018年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2018年年末固定资产和无形资产合计为2700万元。2018年企业需要增加对外筹集的资金由股东增加投入解决。(假设不考虑折旧与摊销的影响)预测2018年年末的流动资产、流动负债、资产总额、负债总额和所有者权益总额。正确答案: 2018年年末的流动资产=(300+900+1800)×(1+25%)=3750(万元)2018年年末的流动负债=(300+600)×(1+25%)=1125(万元)2018年年末的资产总额=5400+200+100+(300+900+1800)×25%=6450(万元)[上式中“200+100”是指长期资产的增加额;“(300+900+1800)×25%”是指流动资产的增加额]因为题目中说明企业需要增加对外筹集的资金由股东增加投入解决,所以长期负债不变,即2018年年末的负债总额=2700+1125=3825(万元)2018年年末的所有者权益总额=资产总额-负债总额=6450-3825=2625(万元)解析: 财务分析 -

第19题:

问答题已知:甲、乙、丙三个企业的相关资料如下。资料一:甲企业历史上现金占用与营业收入之间的关系如下表所示。现金与营业收入变化情况表单位:万元资料二:乙企业2017年12月31日资产负债表(简表)如下表所示。乙企业资产负债表(简表)2017年12月31日单位:万元该企业2018年的相关预测数据为:营业收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元营业收入占用变动现金0.05,其他与营业收入变化有关的资产负债表项目预测数据如下表所示。现金与营业收入变化情况表资料三:丙企业2017年年末总股本为300万股(股票面值1元),该年利息费用为500万元,假定该部分利息费用在2018年保持不变,预计2018年营业收入为15000万元,预计息税前利润与营业收入的比率为12%。该企业决定于2018年年初从外部筹集资金850万元。具体筹资方案有三个:方案1:发行普通股股票100万股,发行价每股8.5元。2017年每股股利(D0)为0.5元,预计股利增长率为5%。方案2:平价发行债券850万元,债券利率10%。方案3:平价发行优先股850万元,优先股股息率12%。假定上述三个方案的筹资费用均忽略不计,该公司适用的企业所得税税率为25%。根据资料一,运用高低点法测算甲企业的下列指标:①每元营业收入占用变动现金(保留三位小数);②营业收入占用不变现金总额。正确答案: 首先判断高低点,因为本题中2017年的营业收入最高,2013年的营业收入最低,所以高点是2017年,低点是2013年。①每元营业收入占用变动现金=(750-700)/(12000-10000)=0.025②营业收入占用不变现金总额=750-0.025×12000=450(万元)或=700-0.025×10000=450(万元)解析: 暂无解析 -

第20题:

问答题某企业2017年12月31日的资产负债表(简表)如下。该企业2017年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。预计2018年营业收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2018年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2018年年末固定资产和无形资产合计为2700万元。2018年企业需要增加对外筹集的资金由股东增加投入解决。(假设不考虑折旧与摊销的影响)预测2018年的所有者权益增长率和总资产增长率。正确答案: 2018年的所有者权益增长率=(2625-1800)/1800×100%=45.83%2018年的总资产增长率=(6450-5400)/5400×100%=19.44%。解析: 暂无解析 -

第21题:

单选题甲公司2015年度营业收入200万元、资金需要量30万元;2016年度营业收入300万元、资金需要量40万元;2017年度营业收入280万元、资金需要量42万元。若甲公司预计2018年度营业收入500万元,采用高低点法预测其资金需要量是()万元。A60

B70

C55

D75

正确答案: C解析: b=(40-30)/(300-200)=0.1a=40-0.1×300=10(万元) 资金需要量模型为:Y=10+0.1X 所以2018年资金需要量=10+0.1×500=60(万元)。 -

第22题:

多选题某商业企业2014年度营业收入为2000万元,营业成本为1600万元;年初、年末应收账款余额分别为200万元和400万元;年初、年末存货余额分别为200万元和600万元;年末速动比率为1.2,年末现金与流动负债的比率为0.7。假定该企业流动资产由速动资产和存货组成,速动资产由应收账款和现金类资产组成,一年按360天计算。下列关于该企业2014年年末流动负债和速动资产余额,计算正确的有()。A年末流动负债为400万元

B年末流动负债为800万元

C年末速动资产为480万元

D年末速动资产为960万元

正确答案: D,B解析: 由年末速动资产/年末流动负债=1.2,(年末速动资产-400)/年末流动负债=0.7,得:年末流动负债=800(万元),年末速动资产=960(万元)。 -

第23题:

问答题某企业2014年度至2017年度的年营业收入与有关情况如下。单位:万元假设企业的流动负债均为敏感性负债。计算2018年比2017年增加的资金数量。正确答案: 2017年企业资金需要总量=1600+2500+4100+6500-1230=13470(万元)或代入模型Y=7520+8.5×700=13470(万元)需增加的资金数量=14320-13470=850(万元)解析: 暂无解析