单选题2013年4月,中国公民张某取得稿酬收入50000元。根据个人所得税法律制度的规定,张某该项收入应缴纳的个人所得税为()元。A 10000B 8000C 5600D 4000

题目

10000

8000

5600

4000

相似考题

更多“2013年4月,中国公民张某取得稿酬收入50000元。根据个人所得税法律制度的规定,张某该项收入应缴纳的个人所得税为()”相关问题

-

第1题:

张某是自由撰稿人,2009年张某的一篇小说在某国发表,取得稿酬折合人民币40000元,并按该国税法规定缴纳了个人所得税4500元,同年从该国取得中奖收入折合人民币2000元,按该国税法规定缴纳了个人所得税200元;当年,张某将另一作品的手稿原件在我国公开拍卖,取得拍卖收入50000元。2009年张某应在我国缴纳个人所得税( )元。

A.8000

B.9900

C.20000

D.8180

正确答案:D

解析:张某在某国取得所得应补税额=40000×(1-20%)×20%×(1-30%)+2000×20%-4500-200=180(元);将手稿原件公开拍卖取得的收入应该按照“特许权使用费所得”项目缴纳个人所得税,应缴纳的个人所得税=50000×(1-20%)×20%=8000(元);合计应在我国缴纳个人所得税=180+8000=8180(元) -

第2题:

张某2006年5月取得稿酬收入10万元,应缴纳的个人所得税为1.12万元。()此题为判断题(对,错)。

答案:正确

-

第3题:

张某是我国居民,2008年张某的一篇小说在美国发表,取得稿酬折合人民币40000元,并按该国税法规定缴纳了个人所得税4500元,同年从美国取得股息收入折合人民币2000元,按美国税法规定缴纳了个人所得税200元;当年,张某将另一作品的手稿原件在英国公开拍卖,取得拍卖收入50000元,在英国缴纳个人所得税7200元。2008年张菜应在我国补交个人所得税( )元。

A.0

B.180

C.800

D.980

正确答案:D

张某在美国取得所得应补税额=40000×(1-20%)×20%×(1-30%)+2000×20%-4500-200=180(元);将手稿原件公开拍卖取得的收入应该按照“特许权使用费所得”项目缴纳个人所得税,按照我国税法应缴纳的个人所得税=50000×(1-20%)×20%=8000(元),在英国缴纳7200元,补税800元;合计应在我国补交个人所得税180+800=980元。 -

第4题:

我国居民张某2012年3月取得劳务报酬收入100000元,根据个人所得税法律制度的规定,张某当月应缴纳个人所得税( )元。

A. 20000.

B.21000

C.22000

D..25000

正确答案:D

【解析】应缴纳个人所得税=100000×(1- 20%)×40% -7000=25000(元)。

-

第5题:

中国公民李某本月取得非上市公司的股息6000元,已知利息、股息、红利所得适用的个人所得税税率为20%。根据个人所得税法律制度的规定,就该项收入李某应缴纳的个人所得税为( )元。A.600

B.960

C.1040

D.1200答案:D解析:李某应缴纳的个人所得税=6000×20%=1200(元)。 -

第6题:

中国公民张先生是某公司股东,同时也是一位作家。2014年5月取得的部分收入如下: (1)出版某小说,取得稿酬收入3500元。 (2)受邀为某企业培训班讲课两天,取得讲课费3万元。 (3)因有一张购物发票中奖得1000元奖金。 要求:根据上述资料,按序号回答下列问题。 (1)计算出版小说收入应缴纳的个人所得税。 (2)计算讲课费收入应缴纳的个人所得税。 (3)计算发票中奖收入应缴纳的个人所得税。

正确答案: (1)属于稿酬所得,应缴纳的个人所得税=(3500-800)×20%×(1-30%)=378(元)。

(2)讲课费收入属于劳务报酬所得,应缴纳的个人所得税=30000×(1-20%)×30%-2000=5200(元);

(6)发票中奖收入应缴纳的个人所得税=1000×20%=200(元)。 -

第7题:

中国公民张某系-大学教授,2012年取得的收入情况如下: (1)每月取得工资收入6000元; (2)-次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区; (3)出版专著-部,出版社支付稿酬100000元; (4)在A国讲学取得税后收入20000元,已按收入来源地税法缴纳了个人所得税3000元。 请回答以下问题: 2012年张某取得的工资收入应缴纳个人所得税为( )

- A、1740

- B、6564

- C、7200

- D、9900

正确答案:A -

第8题:

单选题张某于2013年3月取得特许权使用费收入3000元,4月取得特许权使用费收入4500元。根据个人所得税法律制度的规定,张某应缴纳个人所得税()元。A1160

B1200

C1340

D1500

正确答案: D解析: 特许权使用费收入"按次征收",应缴纳个人所得税=(3000-800)×20%+4500×(1-20%)×20%=1160(元)。 -

第9题:

问答题中国公民张某任职于境内甲企业,2014年取得收入如下: (1)每月工资8500元。 (2)8月因持有财政部发行的债券,取得利息所得10000元。 (3)10月因购物取得单张有奖发票奖金所得20000元。 要求:根据上述资料,按照下列顺序计算回答问题。 (1)计算张某2月份应缴纳的个人所得税。 (2)计算张某取得的利息所得应缴纳的个人所得税。 (3)计算张某中奖收入应缴纳的个人所得税。正确答案: (1)张某2月份应缴纳的个人所得税=(8500-3500)×20%-555=445(元)。

(2)国债利息收入免征个人所得税。张某取得的利息所得应缴纳的个人所得税为0。

(3)张某中奖收入应缴纳的个人所得税=20000×20%=4000(元)。解析: 暂无解析 -

第10题:

问答题计算3月张某取得稿酬收入预缴的个人所得税,以及汇算清缴时并入综合所得的稿酬的收入额。正确答案:

①取得的稿酬所得按次预扣预缴个人所得税,稿酬所得以收入减除费用后的余额为收入额,且收入额减按70%计算,以每次收入额为预扣预缴应纳税所得额,适用20%的比例预扣率。则:

张某取得稿酬收入预缴个人所得税=5000×(1-20%)×70%×20%=560(元)。

②汇算清缴时并入综合所得的稿酬的收入额=5000×(1-20%)×70%=2800(元)。解析: 暂无解析 -

第11题:

不定项题下列关于张某取得的文化奖金和经济赔偿收入的税务处理,说法正确的是( )。A张某取得的省级人民政府颁发的文化奖金,免征个人所得税

B张某取得的省级人民政府颁发的文化奖金,应计算缴纳个人所得税

C张某取得的特许权的经济赔偿收入,免征个人所得税

D张某取得的特许权的经济赔偿收入,应按照“特许权使用费所得”项目计算缴纳个人所得税

正确答案: B解析: -

第12题:

单选题张某2013年8月取得稿酬所得80000元,根据个人所得税法律制度的规定,张某当月应缴纳个人所得税()元。A12200

B16000

C12800

D8960

正确答案: B解析: 应纳个人所得税=80000×(1-20%)×20%×(1-30%)=8960(元)。 -

第13题:

张某是我国居民,2008年张某的一篇小说在美国发表,取得稿酬折合人民币40000元,并按该国税法规定缴纳了个人所得税4500元,同年从美国取得股息收入折合人民币2000元,按美国税法规定缴纳了个人所得税200元;当年,张某将另一作品的手稿原件在英国公开拍卖,取得拍卖收入50000元,在英国缴纳个人所得税7200元。2008年张某应在我国补交个人所得税( )元。

A.0

B.180

C.800

D.980

正确答案:D

解析:张某在美国取得所得应补税额=40000×(1-20%)×20%×(1-30%)+2000×20%-4500-200=180(元);将手稿原件公开拍卖取得的收入应该按照“特许权使用费所得”项目缴纳个人所得税,按照我国税法应缴纳的个人所得税=50000×(1-20%)×20%=8000(元),在英国缴纳7200元,补税800元;合计应在我国补交个人所得税 180+800=980元。 -

第14题:

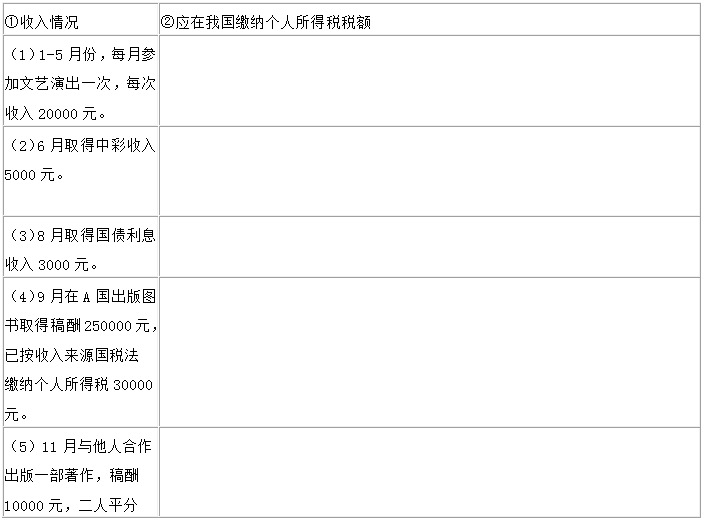

中国公民张某2012年共取得八项收入(见附表①“收入情况”栏目)。要求:根据个人所得税法及有关规定,逐项计算应在我国缴纳的个人所得税税额,并填写在②栏中。

(1) 答案:200×(1-20%)×20%×5=16000元

解析:对劳务报酬所得,每次收入在4000元以上的,在计算应税所得额时可减除20%的费用。

(2)答案:0元

解析:中奖金额在1万元以下的不需要征税,中奖额超过1万元的,全额征收20%的税率。

(3)答案:0元

解析:国债利息免税。

(4) 答案:0元

解析:纳税人从中国境外取得的所得,准予其在应纳税额中扣除已在境外缴纳的个人所得税额。但扣除额不得超过境外所得依照我国税法规定计算的应税额 。稿酬扣除额250000×(1-20%)×20%×(1-30%)=28000元,已在境外缴纳30000元,超过限额部分不得在本年度内的应纳税额中扣除。

(5)答案:10000/2×(1-20%)×20%×(1-30%)=560元

解析:稿酬所得以个人每次取得的收入,定额或定率减除规定费用后的余额为应纳税所得额,每次收入不超过4000元,定额减除费用800元;每次收入在4000元以上的,定率减除20%的费用。适用20%的比例税率,并按规定对应纳税额减征30%。

-

第15题:

中国公民张某系自由职业者,以绘画为生。李某2007年1~12月收入情况如下:

(1)一次取得绘画收入23000元;

(2)在A国出版画册取得稿酬150000元,已在A国税法缴纳了个人所得税12000元;

(3)取得保险赔款20000元;

(4)取得购买企业债券利息5000元。

要求:

计算张某2007年应纳的个人所得税款。

正确答案:

绘画收入应纳的个人所得税款=23000×(1-20%)×20%=3680(元)

A国收入按我国税法规定计算的应纳税额(即抵扣限额)=150000×(1-20%)×20%×(1-30%)=16800(元)

张某在A国实际缴纳的税款(12000元)低于抵扣限额,因此,可全额抵扣,并需在我国补缴个人所得税4800元(16800-12000)。

取得保险赔款20000元,可免征个人所得税。

取得购买企业债券利息应纳的个人所得税=5000×20%=1000(元)张某2007年应纳个人所得税税款=3680+4800+1000=9480(元) -

第16题:

我国居民张某于2012年3月份许可甲公司使用A技术取得特许权使用费收入3000元,4月份许可乙公司使用B技术取得特许权使用费收入4500元。根据个人所得税法律制度的规定,张某针对上述业务应缴纳个人所得税( )元。

A. 1160

B.1200

C.1340

D.1500

正确答案:A

【解析】特许权使用费收入“按次征收”,应缴纳个人所得税:(3000 - 800)×20%+4500×(1-20%)×20%=l160(元)。

-

第17题:

张某是A公司职工,由于张某所在的A公司比较清闲,张某同时在B公司兼职,每月从A公司取得工资4000元,从B公司取得收入1500元,则张某就这些收入的个人所得税处理正确的是()。

- A、张某应就A、B公司合并按照工资、薪金计算个人所得税

- B、张某分别就A、B公司的收入单独按照工资薪金计算个人所得税

- C、张某只是就A公司的收入缴纳个人所得税.B公司的不需要缴纳个人所得税

- D、张某就A公司的收入按照工资、薪金计算个人所得税,B公司收入按照劳务报酬计算个人所得税

正确答案:D -

第18题:

2013年4月,中国公民张某取得稿酬收入50000元。根据个人所得税法律制度的规定,张某该项收入应缴纳的个人所得税为()元。

- A、10000

- B、8000

- C、5600

- D、4000

正确答案:C -

第19题:

单选题2013年4月,中国公民张某取得稿酬收入50000元。根据个人所得税法律制度的规定,张某该项收入应缴纳的个人所得税为()元。A10000

B8000

C5600

D4000

正确答案: C解析: 暂无解析 -

第20题:

单选题张某是A公司职工,由于张某所在的A公司比较清闲,张某同时在B公司兼职,每月从A公司取得工资4000元,从B公司取得收入1500元,则张某就这些收入的个人所得税处理正确的是()。A张某应就A、B公司合并按照工资、薪金计算个人所得税

B张某分别就A、B公司的收入单独按照工资薪金计算个人所得税

C张某只是就A公司的收入缴纳个人所得税.B公司的不需要缴纳个人所得税

D张某就A公司的收入按照工资、薪金计算个人所得税,B公司收入按照劳务报酬计算个人所得税

正确答案: D解析: 劳务报酬所得,是指个人独立从事各种非雇佣的各种劳务所取得的所得。张某非雇用于B公司,所以B公司的所得要按照劳务报酬所得缴纳个人所得税,而不是工资、薪金。 -

第21题:

问答题计算问答题:律师张某2014年10月取得收入情况如下:(1)从任职的律师事务所取得应税工资7000元,通信和交通补贴1000元,办理业务分成收入23000元,在分成收入案件办理过程中,张某以个人名义聘请了一位兼职律师刘某协助,支付刘某报酬5000元。 (2)张某10月份为一家公司做法律咨询,取得该公司一次性劳务报酬收入30000元,直接捐给一家养老院10000元。 (3)张某每周在当地报纸上回复读者的咨询信件,10月份取得报社支付稿酬4000元。(注:分成收入扣除办案费用比例为35%) 要求:根据上述资料,回答下列问题。(1)10月份张某的工资、薪金所得应缴纳个人所得税。 (2)刘某协助张某完成案件取得的报酬应缴纳个人所得税。 (3)10月份张某法律咨询劳务报酬所得应缴纳个人所得税。 (4)10月份张某取得报社的稿酬所得应缴纳个人所得税。正确答案: (1)张某的工资、薪金所得应缴纳的个人所得税=[23000×(1-35%)+7000+1000-3500]×25%-1005=3857.5(元)。(2)刘某应缴纳的个人所得税=5000×(1-20%)×20%=800(元)。(3)张某法律咨询劳务报酬所得应缴纳个人所得税=30000×(1-20%)×30%-2000=5200(元),直接捐赠不得税前扣除。(4)张某取得报社的稿酬所得应缴纳个人所得税=(4000-800)×20%×(1-30%)=448(元)。解析: 暂无解析 -

第22题:

单选题中国公民李某本月取得非上市公司的股息6000元,已知利息、股息、红利所得适用的个人所得税税率为20%,根据个人所得税法律制度的规定,就该项收入李某应缴纳的个人所得税为()元。A600

B960

C1040

D1200

正确答案: A解析: 李某应该缴纳的个人所得税=6000×20%=1200(元)。 -

第23题:

单选题王某2013年8月取得稿酬所得20000元,讲课费收入4000元,已知稿酬所得适用个人所得税税率为20%,并按应纳税额减征30%,劳务报酬所得适用个人所得税税率为20%。根据个人所得税法律制度的规定,王某当月应缴纳个人所得税额为()元。A2688

B2880

C3840

D4800

正确答案: C解析: 应纳个人所得税=20000×(1-20%)×20%×(1-30%)+(4000-800)×20%=2880(元)。 -

第24题:

问答题计算4月张某取得的各项利息收入应缴纳的个人所得税。正确答案:

国债利息收入免征个人所得税。则:

4月张某取得的各项利息收入应缴纳的个人所得税=1500×20%=300(元)。解析: 暂无解析