问答题某企业生产一产品的固定费用为100万元,单位产品的变动费用为3万元,售价为5万元。试计算该企业利润率为20%时的销售额?(提示:利润率=利润÷销售额)

题目

相似考题

更多“某企业生产一产品的固定费用为100万元,单位产品的变动费用为3万元,售价为5万元。试计算该企业利润率为20%时的销售额?”相关问题

-

第1题:

乙企业专门生产B产品,某年度该企业的固定制造费用为20万元,固定销售及管理费用为10万元,B产品的贡献毛益率为20%,则B产品的。()

A. 保本点销售量为100万件

B. 保本点销售量为150万件

C. 保本点销售额为100万元

D. 保本点销售额为150万元

正确答案:B

-

第2题:

该企业生产产品每件单价为350元,单位产品的变动费用为150元,其固定成本为400万元,则该企业产销量不赔的最低量为( )件。

A.18000

B.20000

C.24000

D.25000

正确答案:B

Q=F/(P-V)=4000000/(350-150)=20000(件)。故选B。 -

第3题:

某公司只生产销售一种产品,该产品单位售价为100元,变动成本率为60%,固定成本总额为20万元。则该企业盈亏临界点销售量为( )件。

A.2 000

B.3 333

C.3 000

D.5 000

正确答案:D

-

第4题:

某企业生产一种产品,该产品的年销售收入为100万元,售价为100元/件,单位变动成本为25元,固定成本总额为30万元,则该产品的边际贡献率是( )。A.25%

B.75%

C.70%

D.30%答案:B解析:边际贡献率=单位边际贡献/单价=(单价-单位变动成本)/单价=(100-25)/100×100%=75%。 -

第5题:

某企业某年计划生产一种产品,该产品单价为500元,单位产品的变动费用为250元,其固定成本为600万元,确定该企业产销量不赔的最低产量为()件。A.21000

B.26000

C.25000

D.24000答案:D解析:产销量不赔的最低产量即达到了盈亏平衡点,根据盈亏平衡点公式,代入数值得,Q=F/(P﹣v)=6000000/(500﹣250)=24000(件) -

第6题:

某企业某年计划生产一种产品,该产品单价为500元,单位产品的变动费用为250元,其固定成本为600万元,该企业产销量不赔的最低量是( )件。A.42000

B.24000

C.16000

D.8000答案:B解析:本题考查盈亏平衡分析法的计算。产销量不赔的最低量Q=F/(P-v)=6000000/(500-250)=24000(件)。 -

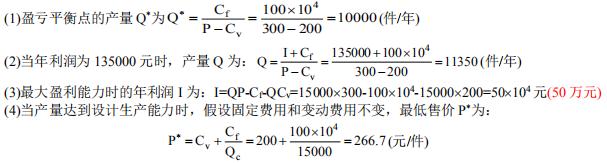

第7题:

已知某建筑构件企业的年固定费用为100万元,单位产品的变动费用为200元,每件售价为300元,设计生产能力为15000件。试求: (1)该企业盈亏平衡点的产量为多少? (2)当年利润为135000元时,产量为多少? (3)最大盈利能力时候的利润为多少? (4)当产量达到设计生产能力时,假设固定费用和变动费用不变,问最低售价应为多少?

答:(1)该企业盈亏平衡产量为10000件/年;(2)当年利润为135000元时,产量为11350件/年;(3)最大盈利能力时的年利润为50万元;(4)当产量达到设计生产能力,且固定费用和变动费用不变,则确保不亏损的最低售价为266.7元/件。

略 -

第8题:

某企业生产一产品的固定费用为100万元,单位产品的变动费用为3万元,售价为5万元。试计算该企业利润率为20%时的销售额?(提示:利润率=利润÷销售额)

正确答案: 设利润为20%时的销售额为So

边际贡献率为(5-3)÷5=40%

由M=Pz+F,

40%So=20%So+100

So=500(万元) -

第9题:

某企业经销一种产品,产品的单位变动费用为100元,售价200元,每件固定费用90万元,其盈亏平衡点的产量为多少?如果企业现有生产能力为2.5万件,那么每年能获利润多少?

正确答案:(1)由Q=F/(P-V)=900000/(200-100)=9000(元)

(2)由E=S-C=(P-F)Q-F=(200-100)×250000-900000=1600000(元) -

第10题:

某工厂为推销甲产品,预计单位产品售价为1200元,单位产品可变成本为700元,每年需固定费用为1800万元。要求计算:当企业现有生产能力为50000台的时候,每年可获利多少?

正确答案: 企业现有生产能力为50000台时,每年可获利:

P1=(S-V)X-C=(1200-700)50000-18000000=7000000(元) -

第11题:

单选题某企业今年计划生产一种产品,该产品单价为300元,单位产品的变动费用为100元,其固定成本为550万元,根据以上资料确定该企业今年产销量不赔的最低量是()件。A2750

B13750

C27500

D55000

正确答案: A解析: Q=F/(P-v)=5500000/(300-100)=27500件。 -

第12题:

问答题某企业经销一种产品,产品的单位变动费用为100元,售价200元,每件固定费用90万元,其盈亏平衡点的产量为多少?如果企业现有生产能力为2.5万件,那么每年能获利润多少?正确答案: (1)由Q=F/(P-V)=900000/(200-100)=9000(元)

(2)由E=S-C=(P-F)Q-F=(200-100)×250000-900000=1600000(元)解析: 暂无解析 -

第13题:

该企业生产产品每件单价为600元,单位产品变动费用为120元,其固定成本为900万元,则该企业产销量不赔的最低量为( )件。

A.18500

B.18750

C.19000

D.19250

正确答案:B

若要求该企业产销量不赔的最低量,则E=0。因此,Tr=F+VQ,即:PQ=F+VQ。由此可知:Q=T/(P-V)=9000000/(600-120)=18750(件)。故选B。 -

第14题:

某外商投资企业向其关联企业销售产品一批。该批产品成本为17万元,费用为2万元,该企业正常成本利润率为20%,企业所得税税率30%。按照成本加价法计算,该批产品应缴纳企业所得税为( )元。

A.10200

B.11400

C.12240

D.13680

正确答案:D

本题要求按照成本加价法计算该批产品应缴纳的企业所得税。根据规定,应将成本、费用再加上20%的成本、费用利润额,计算出合理的销售价格,再将其价格乘以20%的利润率计算出应纳税所得额,最后乘以规定的所得税税率。因此,该批产品应缴纳企业所得税=(17+2)×(1+20%)×20%×30%=1.368(万元)。 -

第15题:

甲企业生产A产品,年固定成本为4000元,单位变动成本为120元,年销售量为100件,市场售价为每件200元,利息费用为1000万元,则该企业的财务杠杆系数为( )。A.2.5

B.2

C.1.5

D.1.33答案:D解析:财务杠杆系数=基期息税前利润/(基期息税前利润-利息)=[100×(200-120)-4000]/[100×(200-120)-4000-1000]=1.33。 -

第16题:

某企业销售收入为1200万元,产品变动成本为300万元,固定制造费用为100万元,变动销售和管理费用为150万元,固定销售和管理费用为250万元,下列说法正确的有( )。A.制造边际贡献为900万元

B.产品边际贡献为800万元

C.制造边际贡献为400万元

D.产品边际贡献为750万元答案:A,D解析:边际贡献分为制造边际贡献和产品边际贡献,其中,制造边际贡献=销售收入-产品变动成本=1200-300=900(万元),产品边际贡献=制造边际贡献-变动销售和管理费用=900-150=750(万元)。

本题考查:本量利分析基本模型 -

第17题:

某企业某年计划生产一种产品,该产品单价为1 000元,单位产品的变动费用为500元,其固定成本为800万元,该企业产销量不赔的最低量是( )件。A.42000

B.24000

C.16000

D.8000答案:C解析:销量不赔的最低量,也就是此时E=0,Q=F/(P-v)=8000000/(1000-500)=16000(件)。 #jin -

第18题:

甲企业"生产成本"科目的期初余额为10万元,本期为生产产品发生直接材料费用20万元,燃料动力费用10万元,生产工人工资30万元,生产工人福利费5万元,制造费用40万元,企业生产车间发生的固定资产修理费用为10万元,本期结转完工产品成本为60万元。假定该企业只生产一种产品,期末"生产成本"科目的余额为( )万元。

A.55

B.115

C.65

D.60答案:A解析:本题考核对完工产品成本的结转。"生产成本"科目的余额=10+20+10+30+5+40-60=55(万元),企业生产车间发生的固定资产修理费用属于期间费用,应直接记入管理费用,不记入"生产成本"科目。 -

第19题:

某产品生产的固定成本为60万元,生产该产品的单位变动成本为4元,市场价格为8元。如果企业的目标是该产品每年盈利100万元,企业每年应该生产多少产品?()。

- A、20万

- B、25万

- C、40万

- D、50万

正确答案:C -

第20题:

某工厂为推销甲产品,预计单位产品售价为1200元,单位产品可变成本为700元,每年需固定费用为1800万元。要求计算:盈亏平衡时的产量应为多少?

正确答案: 计算盈亏平衡点产量:

X.0=C/(S-V)=18000000/(1200-700)=36000(台) -

第21题:

某企业只生产甲产品,预计单位售价11元,单位变动成本8元,固定成本费用100万元,该企业要实现500万元的目标利润,则甲产品的销售量至少为()万件。

- A、100

- B、200

- C、300

- D、400

正确答案:B -

第22题:

问答题某企业生产一产品的固定费用为100万元,单位产品的变动费用为3万元,售价为5万元。试计算该企业利润率为20%时的销售额?(提示:利润率=利润÷销售额)正确答案: 设利润为20%时的销售额为So

边际贡献率为(5-3)÷5=40%

由M=Pz+F,

40%So=20%So+100

So=500(万元)解析: 暂无解析 -

第23题:

单选题某企业某年计划生产一种产品,该产品单价为1000元,单位产品的变动费用为500元,其固定成本为800万元,该企业产销量不赔的最低量是()件。A42000

B24000

C16000

D8000

正确答案: D解析: 销量不赔的最低量,也就是此时E=0,Q=F/(P-v)=8000000/(1000-500)=16000(件)。 -

第24题:

单选题甲企业生产A产品,年固定成本为4000万元,单位变动成本为120元,年销售量为100万件,市场售价为每件200元,利息费用为1000万元,则该企业的财务杠杆系数为( )。A2.5

B2

C1.5

D1.33

正确答案: B解析: