单选题2013年9月,大华商场(增值税一般纳税人,适用增值税税率为17%)零售货物并以现金形式取得含税销售收入351000元,其正确的账务处理为( )。A 借:现金351000;贷:应付账款351000B 借:现金351000;贷:应收账款351000C 借:现金351000;贷:主营业务收入300000;应交税费-应交增值税(销项税额)51000D 借:主营业务收入351000;贷:应收账款300000;应交税费-应交增值税(进项税额)51000

题目

借:现金351000;贷:应付账款351000

借:现金351000;贷:应收账款351000

借:现金351000;贷:主营业务收入300000;应交税费-应交增值税(销项税额)51000

借:主营业务收入351000;贷:应收账款300000;应交税费-应交增值税(进项税额)51000

相似考题

更多“2013年9月,大华商场(增值税一般纳税人,适用增值税税率为17%)零售货物并以现金形式取得含税销售收入351000元,”相关问题

-

第1题:

2019年9月,某商场(增值税一般纳税人,适用增值税税率13%)零售货物并以现金形式取得含税销售收入339000元,其正确的账务处理为( )。A.

B.

C.

D. 答案:C解析:

答案:C解析:

-

第2题:

2019年9月,大华商场(增值税一般纳税人,适用增值税税率为13%)零售货物并以现金形式取得含税销售收入3390元,其正确的账务处理为(??)。A.借:现金 3390贷:应付账款 3390

B.借:现金 3390贷:应收账款 3390

C.借:现金 3390贷:主营业务收入 3000应交税费-应交增值税(销项税额) 390

D.借:主营业务收入 3390贷:应收账款 3000应交税费~应交增值税(进项税额) 390答案:C解析:本题考查增值税的账务处理。销售商品取得收入贷记主营业务收入。大华商场的此项业务应该缴纳增值税,计入销项税额。增值税销项税额=3390/(1+13%)×13%=390(元)。所以C是正确的。 -

第3题:

某商场本月向消费者零售货物,销售额为23.4万元。本月购进甲货物,取得增值税专用发票,进项税额为1.4万元,同时,购进乙货物,取得普通发票,增值税额为0.8万元。该企业适用的增值税税率为17%,则该企业本月应纳增值税税额为()万元。A.1.2

B.2.58

C.1.64

D.2答案:D解析:本月应纳增值税税额=23.4÷(1+17%)×17%-1.4=2(万元)。 -

第4题:

星星商场为增值税一般纳税人。2017年5月份发生如下经济业务:

(1)销售空调取得含税销售收入177840元,通过某运输公司配送所销售的空调,取得了该运输公司开具的货物运输业增值税专用发票,发票上记载的运费金额为3000元。

(2)销售电视机120台,每台含税零售单价为2223元。

(3)购进电冰箱50台,不含税单价800元,货款已付;购进手机100台,不含税单价600元,货款已付。两项业务均已取得增值税专用发票。

(4)销售商场使用过的一辆小汽车,取得不含税收入20000元,已知该汽车于2015年8月购进。

(5)当月该商场销售其他商品含税销售额为163800元。

已知:增值税适用税率为17%;取得的增值税专用发票均通过税务机关认证。

要求:根据上述资料,分析回答下列小题。

星星商场委托运输公司配送空调,可以抵扣的进项税额为( )。A.3000÷(1+17%)×17%=435.9元

B.3000÷(1+11%)×11%=297.3元

C.3000×17%=510元

D.3000×11%=330元答案:D解析:通过某运输公司配送所销售的空调,取得了该运输公司开具的货物运输业增值税专用发票,进项税额可以抵扣,增值税专用发票上的金额为不含税的,交通运输服务的税率是11%,因此星星商场委托运输公司配送空调,可以抵扣的进项税额=3000×11%=330(元)。 -

第5题:

某商业零售企业系增值税一般纳税人,零售的各种商品增值税适用税率均为17%,各种商品在购进时均取得增值税专用发票,进项税额均按规定进行抵扣。2016年度发生的存货损失及处置情况汇总如下:

答案:解析:(1)小家电零星失窃应作进项税额转出处理;转出的进项税额=6×17%=1.02(万元);其他的存货损失无须作进项税额转出处理。

答案:解析:(1)小家电零星失窃应作进项税额转出处理;转出的进项税额=6×17%=1.02(万元);其他的存货损失无须作进项税额转出处理。

(2)①a.企业发生的损失,减除责任人赔偿和保险赔款后的余额,依照国务院财政、税务主管部门的规定扣除。故日用品损失在企业所得税税前扣除时申报扣除金额=80-20=60(万元)。

b.服装损失在企业所得税税前扣除时申报扣除金额=10-8.19÷(1+17%)=3(万元)。

c.小家电损失在企业所得税税前扣除时申报扣除金额=6+6×17%=7.02(万元)。

②a.商业零售企业存货因零星失窃、报废、废弃、过期、破损、腐败、鼠咬、顾客退换货等正常因素形成的损失,为存货正常损失,准予按会计科目进行归类、汇总,然后再将汇总数据以清单的形式进行企业所得税纳税申报,同时出具损失情况分析报告。

故采取清单申报扣除的有:服装损失、小家电损失。

b.商业零售企业存货因风、火、雷、震等自然灾害,仓储、运输失事,重大案件等非正常因素形成的损失,为存货非正常损失,应当以专项申报形式进行企业所得税纳税申报。

故采取专项申报扣除的是日用品损失。

(3)企业资产损失相关的证据包括具有法律效力的外部证据和特定事项的企业内部证据。 -

第6题:

甲商场为增值税一般纳税人,本月售出A产品100套,合计含税售价为11115元;为回馈老客户,当月又无偿赠送B产品80套,B产品在甲商场正常的零售单价为58.5元。上述产品均适用17%的增值税税率,甲商场上述业务应确认的销项税额为()元。

- A、1889.55

- B、1615

- C、2685.15

- D、2295

正确答案:D -

第7题:

某生产企业为增值税一般纳税人,使用增值税率17%,XX年4月销售甲产品给某大商场,开具增值税专用发票,票面合计金额80万,取得销售甲产品的货物运输费5.85万元(含增值税价格,与销售货物不能分别核算),计算销售甲产品的销项税额()。

- A、14.45

- B、13.6

- C、12.47

- D、14.59

正确答案:C -

第8题:

单选题2013年9月,大华商场(增值税一般纳税人,适用增值税税率为17%)零售货物并以现金形式取得含税销售收入351000元,其正确的账务处理为( )。A借:现金351000;贷:应付账款351000

B借:现金351000;贷:应收账款351000

C借:现金351000;贷:主营业务收入300000;应交税费-应交增值税(销项税额)51000

D借:主营业务收入351000;贷:应收账款300000;应交税费-应交增值税(进项税额)51000

正确答案: D解析: 本题考查增值税的账务处理。此处账务应该缴纳增值税,计人销项税额。所以C是正确的。 -

第9题:

单选题某生产企业为增值税一般纳税人,使用增值税率17%,XX年4月销售甲产品给某大商场,开具增值税专用发票,票面合计金额80万,取得销售甲产品的货物运输费5.85万元(含增值税价格,与销售货物不能分别核算),计算销售甲产品的销项税额()。A14.45

B13.6

C12.47

D14.59

正确答案: C解析: 暂无解析 -

第10题:

问答题某电器商场为增值税一般纳税人,2019年7月份发生如下经济业务: (1)销售特种空调取得含税销售收入171760元,同时提供安装服务收取安装费19210元。 (2)销售电视机120台,每台含税零售价为2147元。 (3)代销一批数码相机,取得含税销售收入277980元(未取得委托方开具的增值税专用发票)。 (4)购进热水器50台,不含税单价800元,货款已付;购进DVD播放机100台,不含税单价600元,货款已付。两项业务均已取得增值税专用发票。 (5)当月该商场销售其他商品取得含税销售额158200元。 已知:该商场月初留抵税额为6110元;增值税适用税率为13%;本月取得的相关票据符合税法规定并在本月认证抵扣。 要求:计算该商场7月份可以抵扣的进项税额、销项税额、应纳增值税税额。正确答案:

(1)当期可以抵扣的进项税额=(800×50+600×100)×13%+6110=19110(元);

(2)当期销项税额=171760÷(1+13%)×13%+19210÷(1+13%)×13%+2147÷(1+13%)×120×13%+277980÷(1+13%)×13%+158200÷(1+13%)×13%=101790(元);

(3)当期应纳税额=101790-19110=82680(元)。解析: 暂无解析 -

第11题:

问答题某商场为增值税一般纳税人,从事百货批发和零售业务,2月发生以下业务:(1)购进一批货物,取得增值税专用发票注明的货款为100000元,增值税为17000元;(2)向小规模纳税人销售货物金额为23400元,柜台零售货物金额为11700元;向一般纳税人销售货物,不含增值税的价款1200000元。计算该商场当月应纳增值税税额。正确答案: 销项税额=(23400+11700)÷(1+17%)×17%+1200000×17%=209100(元)

进项数额=17000(元)

应纳增值税税额=209100-17000=192100(元)解析: 暂无解析 -

第12题:

多选题某百货商店为一般纳税人,于2018年8月购进一批货物,取得增值税专用发票,含税进价为1350万元,当月认证通过。当月将其中一部分货物分别销售给某宾馆和某个体零售户(小规模纳税人),取得含税销售收入1250万元和250万元。个体零售户当月再将购入的货物销售给消费者,取得含税销售收入310万元。下列陈述正确的有( )。A百货商场本月应纳增值税20.69万元

B百货商场可以抵扣的进项税额186.21万元

C个体户本月应纳增值税9.03万元

D小规模纳税人征收率为3%

正确答案: C,A解析:

百货商店是一般纳税人,应该在计算进项税额和销项税额的基础上最后计算增值税应纳税额,则百货商店可以抵扣的进项税额=1350÷(1+16%)×16%=186.21(万元),应纳增值税额=(1250+250)÷(1+16%)×16%-1350÷(1+16%)×16%=20.69(万元);个体零售户属于商业小规模纳税人,应纳增值税额=310÷(1+3%)×3%=9.03(万元)。 -

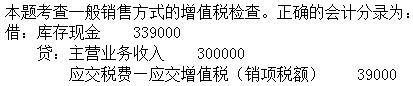

第13题:

9月,某商场(增值税一般纳税人,适用增值税税率17%)零售货物并以现金形式取得含税销售收入351000元,其正确的账务处理为()。A.借:现金 351000 贷:应付账款 351000

B.借:现金 351000 贷:应收账款 351000

C.借:现金 351000 贷:主营业务收入 300000 应交税费—应交增值税(销项税额) 51000

D.借:主营业务收入 351000 贷:应收账款 300000 应交税费—应交增值税(进项税额) 51000答案:C解析:本题考查一般销售方式的增值税检查。正确的会计分录为: 借:现金 351000

贷:主营业务收入 300000

应交税费—应交增值税(销项税额) 51000 -

第14题:

2016年9月,大华商场(增值税一般纳税人,适用增值税税率为13%)零售货物并以现金形式取得含税销售收入 351000元,其正确的账务处理为( )。

A

借:库存现金 351000

贷:应付账款 351000

B

借:库存现金 351000

贷:应收账款 351000

C

借:库存现金 351000

贷:主营业务收入 310619.47

应交税费一应交增值税(销项税额) 40380.53

D

借:主营业务收入 351000

贷:应收账款 300000

应交税费一应交增值税(进项税额) 51000答案:C解析:本题考查销售税额的检查。

此题用排除法,只有C确认销项税351000(1+13%)×13%=40380.53 -

第15题:

某木地板厂为增值税一般纳税人。2015年9月20日向某建材商场销售实木地板一批,取得含增值税销售额105.3万元。已知实木地板适用的增值税税率为17%,消费税税率为5%。该厂当月应纳消费税税额是()万元。A.5.265

B.4.5

C.17.901

D.4.6答案:B解析:从价计征消费税的销售额中不包括向购货方收取的增值税款,在计算消费税时,应将增值税款从计税依据中剔除。不合增值税销售额=105.3÷(1+17%)=90(万元),应纳消费税税额=90×5%=4.5(万元)。 -

第16题:

星星商场为增值税一般纳税人。2017年5月份发生如下经济业务:

(1)销售空调取得含税销售收入177840元,通过某运输公司配送所销售的空调,取得了该运输公司开具的货物运输业增值税专用发票,发票上记载的运费金额为3000元。

(2)销售电视机120台,每台含税零售单价为2223元。

(3)购进电冰箱50台,不含税单价800元,货款已付;购进手机100台,不含税单价600元,货款已付。两项业务均已取得增值税专用发票。

(4)销售商场使用过的一辆小汽车,取得不含税收入20000元,已知该汽车于2015年8月购进。

(5)当月该商场销售其他商品含税销售额为163800元。

已知:增值税适用税率为17%;取得的增值税专用发票均通过税务机关认证。

要求:根据上述资料,分析回答下列小题。

星星商场2017年5月应纳增值税为( )。A.85992.1元

B.71070元

C.70890元

D.74470元答案:D解析:当月销项税额为91800元;当月可以抵扣的进项税额=330+17000=17330(元);因此星星商场2017年5月应该缴纳的增值税=当月销项税额-当月进项税额=91800-17330=74470(元)。 -

第17题:

某零售企业为增值税一般纳税人,月销售收入为29250元,该企业当月计税销售额为()元(假设所属货物适用税率均为17%)

- A、25000

- B、25884

- C、27594

- D、35240

正确答案:A -

第18题:

某企业为增值税小规模纳税人,2012年12月份实现销售收入共计51500元,请问应缴纳多少增值税(一般纳税人适用税率17%,小规模纳税人适用税率3%)?()

- A、1500元

- B、2000元

- C、3000元

- D、1000元

正确答案:A -

第19题:

单选题2019年9月,某商场为增值税一般纳税人适用税率为13%,零售货物并以现金形式取得含税销售收入339000元。正确的会计处理为( )。(适用当时税率)A借:现金 339000 贷:应付账款 339000

B借:库存现金 339000 贷:应收账款 339000

C借:库存现金 339000 贷:主营业务收入 300000 应交税费—应交增值税(销项税额)39000

D借:主营业务收入 339000 贷:应收账款 339000

正确答案: C解析: -

第20题:

多选题某百货商场为一般纳税人,于2017年2月购迸一批货物,取得增值税专用发票,含税进价为1350万元,当月认证通过。当月将其中一部分货物分别销售给某宾馆和某个体零售户(小规模纳税人),取得含税销售收入1 250万元和250万元。个体零售户当月再将购人的货物销售给消费者,取得含税销售收入310万元。下列表述正确的有( )。A百货商场本月应纳增值税21.79方元

B百货商场可以抵扣的进项税额196.15万元

C个体零售户本月应纳增值税9.03万元

D个体零售户适用3%的征收率

正确答案: A,B解析: -

第21题:

单选题2019年4月,大华商场(增值税一般纳税人,适用增值税税率为13%)零售货物并以现金形式取得含税销售收入339 000元,其正确的账务处理为( )。A借:库存现金339 000贷:应付账款339 000

B借:库存现金339 000贷:应收账款339 000

C借:库存现金339 000贷:主营业务收入300 000应交税费一一一应交增值税(销项税额)39000

D借:主营业务收入339 000贷:应收账款300 000应交税费——应交增值税(进项税额)39 000

正确答案: B解析: -

第22题:

单选题某零售企业为增值税一般纳税人,月销售收入为29250元,该企业当月计税销售额为()元(假设所属货物适用税率均为17%)A25000

B25884

C27594

D35240

正确答案: B解析: 暂无解析 -

第23题:

单选题甲商场为增值税一般纳税人,本月售出A产品100套,合计含税售价为11115元;为回馈老客户,当月又无偿赠送B产品80套,B产品在甲商场正常的零售单价为58.5元。上述产品均适用17%的增值税税率,甲商场上述业务应确认的销项税额为()元。A1889.55

B1615

C2685.15

D2295

正确答案: D解析: (1)直接售出的100套A产品,以“11115元”价税分离后计税;赠送的80套B产品有同类货物的销售价格,但题目交代的是零售单价,属于含税价格,亦应作价税分离处理。(2)甲商场上述业务应确认的销项税额=(11115+58.5×80)÷(1+17%)×17%=2295(元)。 -

第24题:

单选题2018年9月,某商场为增值税一般纳税人适用税率为13%,零售货物并以现金形式取得含税销售收入339000元。正确的会计处理为( )。A借:现金 339000<br />贷:应付账款 339000

B借:现金 339000<br />贷:应收账款 339000

C借:现金 339000<br />贷:主营业务收入 300000<br /> 应交税费—应交增值税(销项税额) 39000

D借:主营业务收入 339000<br />贷:应收账款 339000

正确答案: D解析: