问答题计算该企业清算土地增值税时允许扣除项目金额的合计数。

题目

问答题

计算该企业清算土地增值税时允许扣除项目金额的合计数。

相似考题

参考答案和解析

正确答案:

允许扣除项目金额的合计数=18540+6000+2000+(18540+6000)×5%+300+(18540+6000)×20%=32975(万元)。

允许扣除项目金额的合计数=18540+6000+2000+(18540+6000)×5%+300+(18540+6000)×20%=32975(万元)。

解析:

暂无解析

更多“计算该企业清算土地增值税时允许扣除项目金额的合计数。”相关问题

-

第1题:

该企业2011年转让土地使用权计算土地增值税时可扣除项目金额合计是( )万元。

A.1031.6313.145

B.28

C.1073.51

D.1091.58

正确答案:B

转让已经进行了生地变熟地的土地使用权:可以享受加计20%扣除的税收优惠。计算土地增值税时可扣除项目金额合计=885+39.33+80+26.5+100+(885+80+26.5+100)×10%+(885+80+26.5+100)×20%=1458.28(万元)

-

第2题:

(2019年)关于房地产开发企业的土地增值税的处理,说法正确的是( )。A.销售已装修的房屋,其装修费不允许在计算土地增值税时扣除

B.建造非普通标准住宅出售的,不允许按取得土地使用权时支付的金额和房地产开发成本之和加计扣除20%

C.将未竣工决算的房地产开发项目整体转让的,不允许按照取得土地使用权时支付的金额和房地产开发成本之和加计扣除20%

D.开发建造的与清算项目配套的学校,建成后无偿移交政府的,其成本费用可以在计算土地增值税时扣除答案:D解析:选项A,房地产开发企业销售已装修的房屋,其装修费用可以计入房地产开发成本,在计算土地增值税时扣除;选项B,不论建造普通住宅还是非普通住宅,事房地产开发企业在计算土地增值税时,都允许按取得土地使用权时所支付的金额和房地产开发成本之和,加计20%的扣除;选项C,将未竣工决算的房地产开发项目整体转让的,允许按照取得土地使用权时支付的金额和房地产开发成本之和加计扣除20%。 -

第3题:

土地增值额超过扣除项目金额50%,未超过100%时,计算公式为()。A.土地增值税=增值额×30%

B.土地增值税=增值额×40%-扣除项目金额×5%

C.土地增值税=增值额×50%-扣除项目金额×15%

D.土地增值税=增值额×60%-扣除项目金额×35%答案:B解析:本题考查土地增值税应纳税额的计算。土地增值额超过扣除项目金额50%,未超过100%时,计算公式为:土地增值税=增值额×40%-扣除项目金额×5%。 -

第4题:

(2018年)某房地产开发公司注册地在甲市,2018年7月对其在乙市开发的一房地产项目进行土地增值税清算,相关资料如下:

(1)2017年3月,公司经“招拍挂”以24000万元取得该房地产项目的土地使用权,缴纳了契税。

(2)自2017年4月起,公司对受让土地进行项目开发建设,发生开发成本15000万元,发生与该项目相关的利息支出3000万元,并能提供金融机构的贷款证明。

(3)2018年6月项目实现全部销售,共取得不含税收入75000万元,允许扣除的有关税金及附加360万元,已预缴土地增值税750万元。

其他相关资料:当地适用的契税税率为5%,省级政府规定其他开发费用的扣除比例为5%。

要求:根据上述资料,按照下列顺序计算回答问题,如有计算需计算出合计数。

(1)回答该公司办理土地增值税纳税申报的地点。

(2)计算该公司清算土地增值税时允许扣除的土地使用权支付的金额。

(3)计算该公司清算土地增值税时允许扣除项目金额的合计数。

(4)计算该公司清算土地增值税时应补缴的土地增值税。答案:解析:(1)土地增值税的纳税人应向房地产所在地主管税务机关办理纳税申报, “房地产所在地”,是指房地产的坐落地,即乙市的主管税务机关。

(2)允许扣除的土地使用权支付的金额=24000×(1+5%)=25200(万元)

(3)允许扣除的开发成本=15000(万元)

允许扣除的开发费用=3000+(25200+15000)×5%=5010(万元)

允许扣除的税金及附加=360(万元)

其他扣除项目金额=(25200+15000)×20%=8040(万元)

允许扣除项目金额的合计数=25200+15000+5010+360+8040=53610(万元)

(4)增值额=75000-53610=21390(万元)

增值率=21390÷53610×100%=39.90%,适用税率30%

应纳土地增值税=21390×30%=6417(万元)

应补缴土地增值税=6417-750=5667(万元) -

第5题:

某商贸企业因资金链断裂,于2019年6月将其位于市区的一座商场转让,取得不含增值税销售收入30000万元。2013年建造该商场时,为取得土地使用权支付金额4000万元(不能提供有效凭据),开发成本5000万元。转让时经评估确定该商场的重置成本价为20000万元,成新度折扣率为70%,允许扣除的有关税金及附加1200万元。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算土地增值税时该商场的评估价格。

(2)计算土地增值税时是否能扣除土地使用权金额4000万元,并说明理由。

(3)计算土地增值税时允许扣除项目金额的合计数。

(4)计算转让商场时应缴纳的土地增值税。答案:解析:(1)该商场的评估价格=重置成本价×成新度折扣率=20000×70%=14000(万元)。

(2)不能扣除。纳税人转让旧房的,对取得土地使用权时未支付地价款或不能提供已支付地价款凭据的,在计算土地增值税时不能扣除。

(3)计算土地增值税时允许扣除项目金额的合计数=14000+1200=15200(万元)。

(4)增值额=30000-15200=14800(万元)。

增值率=14800÷15200×100%=97.37%,税率为40%,速算扣除系数为5%。

转让商场应缴纳的土地增值税=14800×40%-15200×5%=5160(万元)。 -

第6题:

某工业企业 2018 年 3 月 1 日转让其位于县城的一栋办公楼,取得不含税销售收入 12000 万元。2008 年建造该办公楼时,为取得土地使用权支付金额 3000 万元,发生建造成本 4000 万元。转让时经政府批准的房地产评估机构评估后,确定该办公楼的重置成本价为 8000 万元。

(其他相关资料:产权转移书据印花税税率 0.5‰,成新度折扣率 60%,企业选择简易计税方法计算增值税。)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)请解释重置成本价的含义。

(2)计算土地增值税时该企业办公楼的评估价格。

(3)计算土地增值税时允许扣除的税金及附加。

(4)计算土地增值税时允许扣除的印花税。

(5)计算土地增值税时允许扣除项目金额的合计数。

(6)计算转让办公楼应缴纳的土地增值税。答案:解析:1.重置成本价的含义是:对旧房及建筑物,按转让时的建材价格及人工费用计算,建筑同样面积.同样层次.同样结构.同样建设标准的新房及建筑物所需花费的成本费用。

2.计算土地增值税时该企业办公楼的评估价格=8000×60%=4800(万元)

3.应纳增值税=12000×5%=600(万元)

应纳城市维护建设税=600×5%=30(万元)

应纳教育费附加和地方教育附加=600×(3%+2%)=30(万元)

计算土地增值税时可扣除的税金及附加=30+30=60(万元)

4.计算土地增值税时可和除的印花税= 12000 ×0.5‰=6(万元)

5.计算土地增值税时允许扣除项目金额的合计数=4800+3000+60+6=7866 (万元)

6.应纳土地增值税的计算:

转让办公楼的增值额=12000-7866=4134(万元)

增值率=4134÷7866×100%=52.56%

应纳土地增值税=4134×40%-7866×5%=1260.3(万元) -

第7题:

某房地产开发公司注册地在甲市,2019年3月对其在乙市开发的一房地产项目进行土地增值税清算,相关资料如下:

(1)2017年1月,公司经“招拍挂”以10000万元取得一处占地面积为20000平方米的土地使用权,并缴纳了契税。

(2)自2018年1月起,公司对受让土地进行项目开发建设,由于逾期开发缴纳土地闲置费100万元。发生开发成本15000万元,根据合同约定,扣留建筑安装施工企业10%的工程款,作为开发项目的质量保证金,对方按实际收取的工程款开具发票;发生与该项目相关的利息支出3000万元,并能提供金融机构的贷款证明。

(3)2018年6月项目实现全部销售,共取得不含税收入80000万元,允许扣除的有关税金及附加880万元,已预缴土地增值税900万元。

(其他相关资料:当地适用的契税税率为5%,省级政府规定其他开发费用的扣除比例为5%)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)回答该公司办理土地增值税申报纳税的地点。

(2)计算该公司清算土地增值税时允许扣除的为取得土地使用权支付的金额。

(3)计算该公司清算土地增值税时允许扣除项目金额的合计数。

(4)计算该公司清算土地增值税时应补缴的土地增值税。答案:解析:(1)土地增值税的纳税人应向房地产所在地乙市主管税务机关办理纳税申报。

纳税人是法人的,如果转让的房地产坐落地与其机构所在地或经营所在地不一致时,则应在房地产坐落地所管辖的税务机关申报纳税。

(2)该公司清算土地增值税时允许扣除的为取得土地使用权支付的金额=10000+10000×5%=10500(万元)

取得土地使用权所支付的金额包括地价款和取得土地使用权时按国家规定缴纳的有关费用。

(3)①取得土地使用权所支付的金额=10500(万元)。

②房地产开发公司在工程竣工验收后,根据合同约定,扣留建筑安装施工企业一定比例的工程款,作为开发项目的质量保证金,在计算土地增值税时,建筑安装施工企业就质量保证金对房地产开发公司开具发票的,按发票所载金额予以扣除;未开具发票的,扣留的质量保证金不得计算扣除;则可扣除的房地产开发成本=15000×(1-10%)=13500(万元)。

开发费用=3000+(10500+13500)×5%=4200(万元)

允许扣除的税金及附加=880万元

加计扣除项目金额=(10500+13500)×20%=4800(万元)

该公司清算土地增值税时允许扣除项目金额的合计数=10500+13500+4200+880+4800=33880(万元)。

(4)增值额=80000-33880=46120(万元)

增值率=46120/33880×100%=136.13%

应补缴的土地增值税=46120×50%-33880×15%-900=17078(万元)。 -

第8题:

(2017年)2017年4月,税务机关对某房地产开发公司开发的房产项目进行土地增值税清算,该房地产开发公司提供的资料如下:

(1)2014年6月,以18000万元拍得一宗土地使用权,并缴纳了契税。

(2)自2015年5月起,对受让土地40%的面积进行一期普通住宅项目开发,发生开发成本6000万元、利息支出600万元(未能提供金融机构的贷款证明),允许扣除的有关税金及附加150万元。

(3)2017年3月,该项目实现全部销售取得不含增值税收入25000万元。公司已按照2%的预征率预缴该项目土地增值税500万元。

(其他相关资料:当地适用的契税税率为5%)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

……

(3)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。

(4)计算该公司清算土地增值税时允许扣除项目金额的合计数。

(5)计算该公司清算土地增值税时补缴的土地增值税。答案:解析:(3)该公司清算土地增值税时允许扣除的土地使用权支付金额=18000×(1+5%)×40%=7560(万元)。

(4)允许扣除的开发成本为6000万元;

允许扣除的开发费用=(7560+6000)×10%=1356(万元),从解题技巧看,本题没有给出计算房地产开发费用的具体比例,只能默认用10%计算;

允许扣除的有关税金及附加为150万元;

加计扣除金额=(7560+6000)×20%=2712(万元);

该公司清算土地增值税时允许扣除项目金额的合计数=7560+6000+1356+150+2712=17778(万元)。

(5)增值额=25000-17778=7222(万元);

增值率=7222÷17778×100%=40.62%,适用税率为30%;

应纳土地增值税=7222×30%=2166.6(万元);

已预缴土地增值税500万元,则该公司清算土地增值税时补缴的土地增值税=2166.6-500=1666.6(万元)。 -

第9题:

问答题计算该企业清算土地增值税时允许扣除的城市维护建设税、教育费附加和地方教育附加。正确答案:

以成本价出售给本企业职工的房产要视同销售,计税依据为该房产市场销售价格,应纳增值税=47520÷90%÷(1+10%)×10%-18000×10%=3000(万元);

应城市维护建设税=3000×5%=150(万元);

应纳教育费附加和地方教育附加=3000×(3%+2%)=150(万元);

允许扣除的税金及附加=150+150=300(万元)。解析: 暂无解析 -

第10题:

问答题计算该企业清算土地增值税时允许扣除项目金额的合计数。正确答案:

允许扣除项目金额的合计数=18540+6000+2000+(18540+6000)×5%+300+(18540+6000)×20%=32975(万元)。解析: 暂无解析 -

第11题:

问答题该房地产开发企业计算土地增值税的增值额时,允许扣除的取得土地使用权支付金额和房地产开发成本合计数。正确答案:

当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款,取得土地使用权支付金额=(1750+52.5)×80%×80%=1153.6(万元);

购入土地只进行了80%面积的开发,开发的面积中,只有80%的比例实现了销售。因此开发成本=(90+2100+60)×80%=1800(万元);

允许扣除的取得土地使用权支付金额和房地产开发成本合计=1153.6+1800=2953.6(万元)。解析: 暂无解析 -

第12题:

问答题计算该房地产开发公司计算土地增值税时准予扣除项目的合计金额。正确答案:

准予扣除的取得土地使用权支付的金额=600+50=650(万元);

准予扣除的房地产开发成本=200+100+750+150+60=1260(万元);

准予扣除的房地产开发费用=(650+1260)×10%=191(万元);

准予扣除的“其他扣除项目”金额=(650+1260)×20%=382(万元);

准予扣除项目合计金额=650+1260+191+382+220=2703(万元)。解析: 暂无解析 -

第13题:

某房地产开发公司注册地在甲市,2018年7月对其在乙市开发的一房地产项目进行土地增值税清算,相关资料如下:

(1)2017年3月,公司经“招拍挂”以24000万元取得该房地产项目土地使用权,缴纳了契税。

(2)自2017年4月起,公司对受让土地进行项目开发建设,发生开发成本15000万元、发生与该项目相关的利息支出3000万元,并能提供金融机构的贷款证明。

(3)2018年6月项目实现全部销售,共取得不含税收入75000万元,允许扣除的有关税金及附加360万元,已预缴土地增值税750万元。

(其他相关资料:当地适用的契税税率为5%,省级政府规定其他开发费用的扣除比例为5%)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。(2018年)

(1)回答该公司办理土地增值税申报纳税的地点。

(2)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。

(3)计算该公司清算土地增值税时允许扣除项目金额的合计数。

(4)计算该公司清算土地增值税时应补缴的土地增值税。答案:B解析:1.土地增值税的纳税人应向房地产所在地(乙市)主管税务机关办理纳税申报。

纳税人是法人的,如果转让的房地产坐落地与其机构所在地或经营所在地不一致时,则应在房地产坐落地的主管税务机关申报纳税。

2.该公司清算土地增值税时允许扣除的土地使用权支付金额=24000+24000×5%=25200(万元)

取得土地使用权所支付的金额包括地价款和取得土地使用权时按国家规定缴纳的有关费用。

3.取得土地使用权所支付的金额=25200(万元)

开发成本=15000(万元)

开发费用=3000+(25200+15000)×5%=5010(万元)

允许扣除的税金及附加=360(万元)

加计扣除项目金额=(25200+15000)×20%=8040(万元)

该公司清算土地增值税时允许扣除项目金额的合计数=25200+15000+5010+360+8040=53610(万元)。

4.增值额=75000-53610=21390(万元)

增值率=21390/53610×100%=39.90%

适用税率为30%,速算扣除系数为0。

应补缴的土地增值税=21390×30%-750=5667(万元)。

-

第14题:

关于房地产开发企业的土地增值税处理,下列说法正确的是( )。A.销售已装修的房屋,其装修费不允许在计算土地增值税时扣除

B.建造非普通标准住宅出售的,不允许按取得土地使用权时支付的金额和房地产开发成本之和加计扣除20%

C.开发建造的与清算项目配套的学校,建成后无偿移交政府的,其成本、费用可以在计算土地增值税时扣除

D.将未竣工决算的房地产开发项目整体转让的,不允许按取得土地使用权时支付的金额和房地产开发成本之和加计扣除20%答案:C解析:选项A:房地产开发企业销售已装修的房屋,装修费用准予在计算土地增值税时扣除。选项BD:对从事房地产开发的纳税人允许按照取得土地使用权支付的金额和房地产开发成本之和加计扣除20%。

-

第15题:

2017年4月,税务机关对某房地产开发公司开发的房产项目进行土地增值税清算。该房地产开发公司提供的资料如下。

(1)2016年6月,以17760万元拍得一宗土地使用权,并缴纳了契税。

(2)自2016年7月起,对受让土地50%的面积进行一期项目开发,发生开发成本6000万元、管理费用200万元、销售费用400万元、银行贷款凭证显示利息支出600万元,允许扣除的有关税金及附加290万元。

(3)2017年3月,该项目实现全部销售,共计取得不含税收入31000万元。

(其他相关资料:当地适用的契税税率为5%,不考虑土地价款抵减增值税销售额的因素,该项目未预缴土地增值税;其他房地产开发费用的计算扣除比例为5%)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)简要说明房地产开发成本包含的项目。

(2)简要说明房地产开发费用的扣除标准。

(3)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。

(4)计算该公司清算土地增值税时允许扣除项目金额的合计数。

(5)计算该公司清算土地增值税时应缴纳的土地增值税。答案:解析:(1)房地产开发成本是指纳税人房地产开发项目实际发生的成本。房地产开发成本包括土地征用及拆迁补偿费(包括土地征用费、耕地占用税等)、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用等。

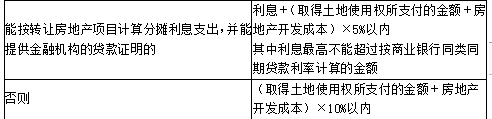

(2)纳税人能够按转让房地产项目计算分摊利息支出并能提供金融机构贷款证明的:

允许扣除的房地产开发费用=利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内

纳税人不能按转让房地产项目计算分摊利息支出或不能提供金融机构贷款证明的(包含全部使用自有资金没有利息支出的情况):

允许扣除的房地产开发费用=(取得土地使用权所支付的金额+房地产开发成本)×10%以内。

(3)取得土地使用权所支付的金额包括地价款和取得土地使用权时按国家规定缴纳的有关费用。

清算土地增值税时允许扣除的土地使用权支付金额=17760×(1+5%)×50%=9324(万元)。

(4)房地产开发费用=600+(9324+6000)×5%=1366.2(万元)

加计扣除=(9324+6000)×20%=3064.8(万元)

扣除项目金额合计数=9324+6000+1366.2+290+3064.8=20045(万元)。

(5)增值额=31000-20045=10955(万元),增值率=增值额/扣除项目金额×100%=10955/20045×100%=54.65%,适用税率为40%,速算扣除系数为5%。

应纳土地增值税=10955×40%-20045×5%=3379.75(万元)。 -

第16题:

(2017年)2017年4月税务机关对某房地产开发公司开发的房地产项目进行土地增值税清算,资料如下:

(1)2016年6月以17760万元购得一宗土地使用权,并缴纳契税。

(2)自2016年7月起,对受让土地50%的面积进行一期项目开发,发生开发成本6000万元,管理费用200万元,销售费用400万元,银行贷款凭证显示利息支出600万元,允许扣除的有关税金及附加290万元。

(3)2017年3月该项目实现全部销售,共计取得不含税收入31000万元。

其他相关资料:当地适用的契税税率为5%;不考虑土地价款抵减增值税销售额的因素;该项目未预缴土地增值税。

1.简要说明房地产开发成本包含的项目。

2.简要说明房地产开发费用的扣除标准。

3.计算公司清算土地增值税时允许扣除的土地使用权支付金额

4.计算该公司清算土地增值税时允许扣除项目金额的合计数

5.计算该公司清算土地增值税时应缴纳的土地增值税。答案:解析:1.土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用等。

2.①纳税人能够按转让房地产项目计算分摊利息支出,并能提供金融机构的贷款证明的,其允许扣除的房地产开发费用为:利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内。

②纳税人不能按转让房地产项目计算分摊利息支出或不能提供金融机构贷款证明的,其允许扣除的房地产开发费用为:(取得土地使用权所支付的金额+房地产开发成本)×10%以内。

3.取得土地使用权所支付的金额=17760×(1+5%)×50%=9324(万元)。

4.开发成本=6000(万元),

开发费用=600+(9324+6000)×5%=1366.2(万元),

允许扣除的税金及附加=290(万元),

其他扣除项目=(9324+6000)×20%=3064.8(万元),

允许扣除项目金额的合计数=9324+6000+1366.2+290+3064.8=20045(万元)。

5.增值额=31000-20045=10955(万元)

增值率=10955÷20045×100%=54.65%

适用税率40%,速算扣除系数5%。

应纳土地增值税税额=10955×40%-20045×5%=3379.75(万元)。 -

第17题:

某房地产开发公司注册地在甲市,2018年7月对其在乙市开发的一房地产项目进行土地增值税清算,相关资料如下:

(1)2017年3月,公司经“招拍挂”以24000万元取得该房地产项目的土地使用权,缴纳了契税。

(2)自2017年4月起,公司对受让土地进行项目开发建设,发生开发成本15000万元,发生与该项目相关的利息支出3000万元,并能提供金融机构的贷款证明。

(3)2018年6月项目实现全部销售,共取得不含税收入75000万元,允许扣除的有关税金及附加360万元,已预缴土地增值税750万元。

其他相关资料:当地适用的契税税率为5%,省级政府规定其他开发费用的扣除比例为5%。

要求:

问题(1):回答该公司办理土地增值税纳税申报的地点。

问题(2):计算该公司清算土地增值税时允许扣除的土地使用权支付的金额。

问题(3):计算该公司清算土地增值税时允许扣除项目金额的合计数。

问题(4):计算该公司清算土地增值税时应补缴的土地增值税。答案:解析:问题(1): 土地增值税的纳税人应向房地产所在地主管税务机关办理纳税申报, “房地产所在地”,是指房地产的坐落地,即乙市的主管税务机关。

问题(2):允许扣除的土地使用权支付的金额=24000×(1+5%)=25200(万元)

问题(3):允许扣除的开发成本=15000(万元)

允许扣除的开发费用=3000+(25200+15000)×5%=5010(万元)

允许扣除的税金及附加=360(万元)

其他扣除项目金额=(25200+15000)×20%=8040(万元)

允许扣除项目金额的合计数=25200+15000+5010+360+8040=53610(万元)

问题(4):增值额=75000-53610=21390(万元)

增值率=21390÷53610×100%=39.90%,适用税率30%

应纳土地增值税=21390×30%=6417(万元)

应补缴土地增值税=6417-750=5667(万元) -

第18题:

(2017年)2017年4月税务机关对某房地产开发公司开发的房地产项目进行土地增值税清算,该房地产开发公司提供的资料如下:

(1)2016年6月以17760万元购得一宗土地使用权,并缴纳契税。

(2)自2016年7月起,对受让土地50%的面积进行一期项目开发,发生开发成本6000万元,管理费用200万元,销售费用400万元,银行贷款凭证显示利息支出600万元,允许扣除的有关税金及附加290万元。

(3)2017年3月该项目实现全部销售,共计取得不含税收入31000万元。

其他相关资料:当地适用的契税税率为5%;不考虑土地价款抵减增值税销售额的因素;该项目未预缴土地增值税。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)简要说明房地产开发成本包含的项目。

(2)简要说明房地产开发费用的扣除标准。

(3)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。

(4)计算该公司清算土地增值税时允许扣除项目金额的合计数。

(5)计算该公司清算土地增值税时应缴纳的土地增值税。答案:解析:(1)房地产开发成本,包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用等。

(2)

(3)取得土地使用权所支付的金额=17760×(1+5%)×50%=9324(万元)

(4)房地产开发成本=6000(万元)

房地产开发费用=600+(9324+6000)×5%=1366.2(万元)

允许扣除的税金及附加=290(万元)

其他扣除项目=(9324+6000)×20%=3064.8(万元)

允许扣除项目金额的合计数=9324+6000+1366.2+290+3064.8=20045(万元)

(5)增值额=31000-20045=10955(万元)

增值率=10955÷20045×100%=54.65%

适用税率40%,速算扣除系数5%

应纳土地增值税税额=10955×40%-20045×5%=3379.75(万元) -

第19题:

对房地产开发企业进行土地增值税清算时,下列表述正确的是( )。A.房地产开发企业的预提费用,准予扣除

B.符合清算条件应进行土地增值税清算的项目,纳税人应当在满足条件之日起60日内到主管税务机关办理清算手续

C.在土地增值税清算中,计算扣除项目金额时,除另有规定外,其实际发生的支出应当提供合法、有效凭证,未提供合法、有效凭证的不得扣除

D.房地产开发企业发生的房屋装修费用应计入开发费用在计算土地增值税时扣除答案:C解析:选项A:房地产开发企业的预提费用,除另有规定外,不得扣除;超压卷瑞牛题库软件考前更新,下载链接 www.niutk.com 选项B:符合清算条件应进行土地增值税清算的项目,纳税人应当在满足条件之日起90日内到主管税务机关办理清算手续;选项D:房地产开发企业销售已装修的房屋,其装修费用可以计入房地产开发成本,而不是计入开发费用。 -

第20题:

土地增值额超过扣除项目金额50%,未超过100%时,计算公式为()

- A、土地增值税=增值额×30%

- B、土地增值税=增值额×40%-扣除项目金额×5%

- C、土地增值税=增值额×50%-扣除项目金额×15%

- D、土地增值税=增值额×60%-扣除项目金额×35%

正确答案:B -

第21题:

问答题计算该企业清算土地增值税时允许扣除的土地使用权支付的金额。正确答案:

取得土地使用权所支付的金额,即纳税人为取得土地使用权所支付的地价款和按国家统一规定缴纳的有关费用,包括支付的契税。允许扣除的土地使用权支付的金额=18000×(1+3%)=18540(万元)。解析: 暂无解析 -

第22题:

判断题在土地增值税清算时未转让的房地产,清算后销售或有偿转让的,纳税人应按规定进行土地增值税的纳税申报,扣除项目金额按清算时的单位建筑面积成本费用计算。()A对

B错

正确答案: 对解析: 本题考核土地增值税的清算。在土地增值税清算时未转让的房地产,清算后销售或有偿转让的,纳税人应按规定进行土地增值税的纳税申报,扣除项目金额按清算时的单位建筑面积成本费用乘以销售或转让面积计算。 -

第23题:

问答题计算该企业转让仓库计征土地增值税时准予扣除的金额。正确答案:

纳税人转让旧房及建筑物,凡不能取得评估价格,但能提供购房发票的,经当地税务部门确认,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算扣除。计算扣除项目时“每年”按购房发票所载日期起至售房发票开具之日止,每满12个月计1年;超过1年,未满12个月但超过6个月的,可以视同为1年。仓库原值的加计扣除额=525×5%×3=78.75(万元)

对纳税人购房时缴纳的契税,凡能提供契税完税凭证的,准予作为“与转让房地产有关的税金”予以扣除,但不作为加级5%的基数。扣除项目金额=525+20+(17.22-15)+78.75=625.97(万元)。解析: 暂无解析 -

第24题:

问答题计算土地增值税时允许扣除项目金额的合计数。正确答案:

可以扣除的税金及附加=666(万元)。

扣除项目金额的合计数=4800+3000+666=8466(万元)。解析: 暂无解析