单选题A、B两公司通过银行完成了一笔货币互换,银行从中收取一定利差,市场提供给A、B两公司的借款利率如下表所示:公司欧元美元A公司5.3%LIBOR+0.3%B公司4.2%LIBOR+0.5%Ⅰ.A公司在欧元固定利率市场上以5.3%的利率融资Ⅱ.A公司在美元浮动利率市场上以LIBOR+0.3%的利率融资Ⅲ.B公司在欧元固定利率市场上以4.2%的利率融资Ⅳ.B公司在美元浮动利率市场上以LIBOR+0.5%的利率融资双方的最佳互换方案是( )。A Ⅰ、ⅣB Ⅰ、ⅢC Ⅱ、ⅢD Ⅱ、Ⅳ

题目

Ⅰ、Ⅳ

Ⅰ、Ⅲ

Ⅱ、Ⅲ

Ⅱ、Ⅳ

相似考题

更多“A、B两公司通过银行完成了一笔货币互换,银行从中收取一定利差,市场提供给A、B两公司的借款利率如下表所示:公司欧元美元A”相关问题

-

第1题:

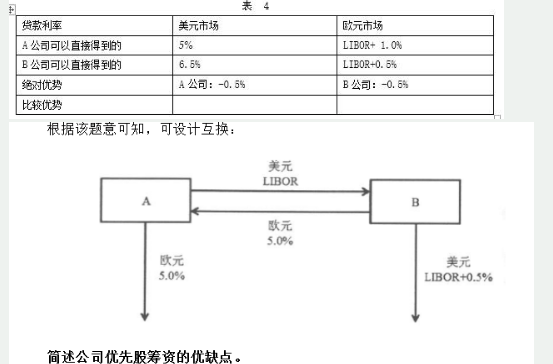

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借入5年期的1000万欧元借款,以固定利率支付利息。表4—1为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。

A.欧元0.5%;欧元0.5%

B.美元0.2%;美元0.2%

C.欧元0.5%;美元0.2%

D.美元0.2%;欧元0.5%

正确答案:A

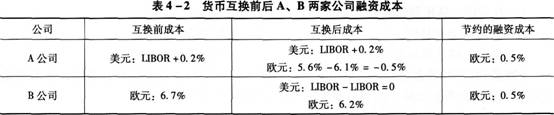

双方进行货币互换的过程如图4—1所示。 货币互换前后A、B两家公司融资成本如表4—2所示。

货币互换前后A、B两家公司融资成本如表4—2所示。

-

第2题:

A、B两公司都想借入3年期的500万美元借款,A公司想借入固定利率借款,B公司想借入浮动利率借款。因两家公司信用等级不同,市场向它们提供的利率也不同,具体情况见下表。

市场提供给A、B两公司的借款利率

注:表中的利率均为一年计一次复利的年利率

下列关于A、B公司的说法,正确的是()A.B公司在浮动利率市场上存在风险敞口

B.A公司在浮动利率市场上存在比较优势

C.B公司在固定利率市场上存在比较优势

D.A公司在固定利率市场上存在竞争优势答案:B,C解析:本题考查金融互换的套利。金融互换的套利运用的是比较优勢原理。根据题干中的表格,B公司固定利率为4.5%,A公司固定利率为5.1%,B公司在固定利率市场上比A公司的融资成本低0.6。A公司浮动利率为6个月期 Libor+0.5%,B公司浮动利率为6个月期 Libor+0.3%,B公司在浮动利率市场上比A公司的融资成本低 0.2%.所以,B公司在固定利率市场上存在比较优势。相比来说,A公司在浮动利率市场上融资成本降低的较少,所以,A公司在浮动利率市场上存在比较优势。 -

第3题:

A、B两公司都想借入3年期的500万美元借款,A公司想借入固定利率借款,B公司想借入浮动利率借款。因两家公司信用等级不同,市场向它们提供的利率也不同,具体情况见下表。

市场提供给A、B两公司的借款利率

注:表中的利率均为一年计一次复利的年利率

两家公司可以选择的套利方案是()A.利率远期协议

B.货币互换

C.跨期套利

D.利率互换答案:D解析:本题考查利率互换套利。 -

第4题:

A公司需要借入5年期1500万美元借款,B公司需要借入5年期1000万欧元借款,若双方进行互换(银行不收取费用)。那么通过互换,A和B公司能够节约成本共( )。A.0.5%

B.0.8%

C.1.1%

D.1.3%答案:D解析:不进行互换A公司+B公司总的成本=LIBOR+0.20%+6.7%=LIBOR+6.9%进行互换后A公司+B公司总的成本=5.6%+LIBOR

将两者相比较,节约1.3%,故选D

知识点:了解影响各类互换合约定价的因子以及各类收益互换合约的应用方式; -

第5题:

市场提供给A公司的借款固定利率为4%,提供给B公司的为5%;如果A和B公司之间能够进行利率互换,A公司的浮动利率为LIBOR,银行中介收取的利差为0.5%,则B公司的浮动利率可能为()A.LIBOR+0.7%

B.LIBOR+0.2%

C.LIBOR+0.8%

D.LIBOR+0.6%答案:B解析: -

第6题:

X公司希望以固定利率借入人民币,而Y公司希望以固定利率借入美元,而且两公司借入的名义本金用即期汇率折算都为1000万人民币,即期汇率USD/CNY为61235。市场上对两公司的报价如下:

公司人民币美元X公司9.6%5.0%Y公司10.0%6.5%

两公司进行货币互换,若不计算银行的中介费用,则X公司能借到人民币的利率不低于()。A.5.0%

B.9.6%

C.8.5%

D.5.4%答案:C解析:Y公司在人民币借款成本上比较有优势,而X公司在美元借款成本上比较有优势。若Y公司以10.0%的利率借入1000万人民币,X公司以5%的利率借入美元,则可以通过人民币/美元的货币互换协议将双方的借贷成本总体降低1.1%(9.6%+6.5%-10.0%-5.0%),降低的成本可由双方按一定比例分享。其中,X公司能借到人民币的利率不低于8.5%(9.6%-1.1%)。@## -

第7题:

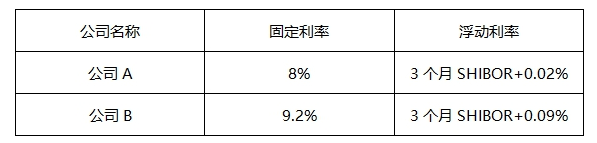

假设A和B两家公司都希望借入期限为5年的1亿美元,各自的利率如表8-1所示。B公司想按固定利率借款,而A公司想按3个月期SHIBOR(上海银行间同业拆借利率)的浮动利率借款。

A、B公司的借款利率?表8-1

如果A、B公司采用(1)中借款方法,为了进一步利用各自借款优势,它们进行利率互换,具体如下:A公司同意向B公司支付本金为1亿美元的以3个月期SHIBOR计算的利息,作为回报,B公司同意向A公司支付本金为1亿美元的以9.95%固定利率计算的利息。则在利率互换后A公司比直接在浮动利率市场借款减少了()的利率支出。??A. 0.75%

B. 0.50%

C. 0.25%

D.1.25%答案:C解析:A公司有3种现金流:①支付给贷款发放人10%;②从B公司得到9.95%;③向B公司支付SHIBOR。这3项现金流的净效果为A公司支付SHIBOR+0.05%,它比直接在浮动利率市场借款减少了0.25%的利率支出。 -

第8题:

假定英镑兑人民币汇率为1英镑=91000元人民币,中国的A公司想要借入5年期的英镑借款,英国的B公司想要借入5年期的人民币借款。市场向它们提供的固定利率如下表:公司人民币英镑A公司8%11%B公司10%12%若两公司签订人民币兑英镑的货币互换合约,则双方借贷成本降低()。A.1%

B.2%

C.3%

D.4%答案:A解析:两公司签订货币互换合约前,双方借贷成本=11%+10%=21%,签订货币互换合约后,双方借贷成本=8%+12%=20%,因此,双方借贷成本降低了1%(21%-20%)。@## -

第9题:

市场提供给A公司借款的固定利率为5.7%,浮动利率为LIBOR+0.2%;B公司固定利率为6.6%,浮动利率为LIBOR+0.5%,相同币种下,两个公司通过银行进行利率互换,假设银行总的收费不高于0.2%,下列表述正确的是()

- A、A公司和B公司总的融资成本可以节约0.1%以上

- B、A公司用固定利率触资与B公司的浮动利率触资进行互换,可以降低A公司的融资成本

- C、A公司的浮动利率融资成本不可能降低到LIBOR+0.2%以下

- D、A公司和B公司的利率互换采用全额支付方式

正确答案:B -

第10题:

单选题假设英镑和美元汇率为1英镑=1.5美元。A公司想借入5年期的1000万英镑借款,B公司想借入5年期的1500万美元借款。A公司和B公司在市场中的借款成本如下表所示。美元英镑A公司5.00%5.4%B公司7.00%6%A公司和B公司通过货币互换可共同分享的无风险利润是( )。A0.6%

B1.4%

C2%

D2.6%

正确答案: B解析: -

第11题:

单选题某欧洲银行为了获得较低的融资利率,发行了5年期双货币票据,票据的初始本金和票息以欧元计价,偿还本金则用美元计价。银行可以()将票据中的风险完全对冲掉。A建立一个美元/欧元的5年期的远期合约,以一定的远期汇率卖出

B建立一个欧元/美元的5年期的远期合约,以一定的远期汇率卖出

C建立一个美元/欧元的5年期的远期合约,以一定的远期汇率卖出;同时,建立一个欧元固定利率对美元LIBOR的利率互换合约,约定支付参考LIBOR的美元浮动利息,并获取欧元固定利息

D建立一个欧元/美元的5年期的远期合约,以一定的远期汇率卖出;同时,建立一个欧元固定利率Euribor的利率互换合约,约定支付参考Eurihor的欧元浮动利息,并获取欧元固定利息

正确答案: D解析: 暂无解析 -

第12题:

单选题某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。当前美国和英国的利率期限结构如下表所示。据此回答。计算互换中美元的固定利率()。A0.0432

B0.0542

C0.0632

D0.0712

正确答案: B解析: 暂无解析 -

第13题:

A、B两公司都想借入3年期的500万美元借款,A公司想借入固定利率借款,B公司想借入浮动利率借款。因两家公司信用等级不同,市场向它们提供的利率也不同,具体情况见下表。

市场提供给A、B两公司的借款利率

注:表中的利率均为一年计一次复利的年利率

A公司最终的融资利率是()。A.4.3%

B.4.5%

C.4.9%

D.4.7%答案:C解析:本题考查利率互换套利。两家公司总的套利利润是0.4%。A、B两家公司各得利0.2%(0.4%÷2)。5.1%-0.2%=4.9%。 -

第14题:

A、B两公司都想借入3年期的500万美元借款,A公司想借入固定利率借款,B公司想借入浮动利率借款。因两家公司信用等级不同,市场向它们提供的利率也不同,具体情况见下表。

市场提供给A、B两公司的借款利率

注:表中的利率均为一年计一次复利的年利率

两家公司总的套利利润是()A.0.4%

B.0.2%

C.0.6%

D.0.8%答案:A解析:本题考查金融利率互换的套利。(5.1%-4.5%)-[( Libor+0.5%)-( Libor+0.3%)]=0.4%. -

第15题:

A公司在欧元固定利率市场上有绝对优势,B公司在美元浮动利率市场上有绝对优势, 美元浮动利率的利差为0.5%,欧元固定利率借款的利差为1.5% ,因此互换的总收益1.0%,A、B各得0.5%。这意味若A可按LIBOR + 0.5%的年利率借入美元,B按6%的年利率借入欧元。互换的设计见表4: 答案:解析:

答案:解析:

-

第16题:

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借人5年期的1000万欧元借款,以固定利率支付利息。下表为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。

市场提供给A、B两公司的借款利率

A.欧元0.5%;欧元0.5%

A.欧元0.5%;欧元0.5%

B.美元0.2%;美元0.2%

C.欧元0.5%;美元0.2%

D.美元0.2%;欧元0.5%答案:A解析:双方进行货币互换的过程如下图所示:

货币互换前后A、B两家公司融资成本如下表所示:

-

第17题:

市场提供给A公司借款的固定利率为5.6%,浮动利率为LIBOR+0.2%,B公司固定利率为6.6%,浮动利率为LIBOR+0.5%,相同币种下,两个公司通过银行进行利率互换,假设银行总的收费不高于0.2%,以下表述正确的是()。A.A公司用固定利率融资与B公司的浮动利率融资进行互换,可以降低A公司的融资成本B.A公司的浮动利率融资成本不可能降低到LIBOR+0.2%以下

C.A公司和B公司总的融资成本可以节约1%以上

D.A公司和B公司的利率互换采用全额支付方式答案:A解析:由于A公司在固定利率市场上的融资成本比B公司节省1.0%,在浮动利率市场上的融资成本比B公司节省0.3%,因此A公司在固定利率市场上有比较优势,B公司在浮动利率市场上具有比较优势。设银行收费0.2%,且A、B两公司均分互换利差,则可设计如下互换:使A公司在固定利率市场上以5.6%的成本进行融资,B公司在浮动利率市场上以LIBOR+0.5%的成本进行融资,并通过银行进行利率互换使A公司获得浮动利率,B公司获得固定利率。互换后,双方的融资总成本可节约

LIBOR+0.2%+6.6%-(5.6%+LIBOR+0.5%)-0.2%=0.5%,A公司的总融资成本为LIBOR+0.2%-0.25%=LIBOR-0.05%,B公司的总融资成本为6.6%-0.25%=6.35%。D项,利率互换采用净额支付的方式,即互换双方不交换本金,只按期由一方向另一方支付本金所产生的利息净额。 -

第18题:

X公司希望以固定利率借人人民币,而Y公司希望以固定利率借入美元,而且两公司借入的名义本金用即期汇率折算都为1000万人民币,即期汇率USD/CNY为6.1235。市场上对两公司的报价如下:

X、Y两公司进行货币互换,若不计算银行的中介费用,则X公司能借到人民币的利率不低于(??)。A. 5.0%

B. 9.6%

C. 8.5%

D. 5.4%答案:C解析:Y公司在人民币借款成本上比较有优势,而X公司在美元借款成本上比较有优势。若Y公司以10.0%的利率借人1 000万人民币,X公司以5%的利率借人美元,则可以通过人民币/美元的货币互换协议将双方的借贷成本总体降低1.1%(9.6%+6.5%-10.0%-5.0%),降低的成本可由双方按一定比例分享。其中,X公司能借到人民币的利率不低于8.5%

(9.6%-1.1%)。 -

第19题:

假定英镑兑人民币汇率为1英镑=9.1000元人民币,中国的A公司想要借入5年期的英镑借款,英国的B公司想要借入5年期的人民币借款。市场向它们提供的固定利率如下表:

若两公司签订人民币兑英镑的货币互换合约,则双方借贷成本降低( )。A.1%

B.2%

C.3%

D.4%答案:A解析:两公司签订货币互换合约前,双方借贷成本=11%+10%=21%,签订货币互换合约后,双方借贷成本=8%+12%=20%,因此,双方借贷成本降低了1%(21%-20%)。 -

第20题:

假设A和B两家公司都希望借入期限为1年的1亿美元,各自的利率如下表所示。B公司想按固定利率借款,而A公司想按3个月期SHIBOR(上海银行间同业拆借利率)的浮动利率借款。

从提供给A公司和B公司的利率报价可以看出,B公司()。A.在固定利率市场上具有比较优势

B.在浮动利率市场上具有比较优势

C.没有比较优势

D.无法与A公的进行利率互换答案:B解析:虽然B公司在固定利率和浮动利率市场支付的利率都比A公司高,但从提供给A公司和B公司的利率报价可以看出,B公司与A公司之间固定利率的差值大于浮动利率的差值,即在固定利率市场B公司比A公司多付1.2%,但在浮动利率市场只比A公司多付0.07%,说明B公司相对于A公司虽然没有绝对优势,但采用浮动利率具有比较优势。 -

第21题:

多选题在固定利率借款市场上两公司年利差为( )。A0.4%

B0.6%

C1.0%

D1.5%

正确答案: D解析:

A公司固定汇率8.0%,B公司固定汇率9.5%,两公司的年利率差为:9.5%-8.0%=1.5%。 -

第22题:

单选题市场提供给A公司的借款固定利率为4%,提供给B公司的为5%;如果A和B公司之间能够进行利率互换,A公司的浮动利率为LIBOR,银行中介收取的利差为0.5%,则B公司的浮动利率可能为( )。ALIBOR+0.7%

BLIBOR+0.2%

CLIBOR+0.8%

DLIBOR+0.6%

正确答案: C解析: -

第23题:

单选题甲公司希望以固定利率介借入人民币,而乙公司希望以固定利率借入美元,而且两家公司借入的名义本金用即期汇率折算都为1000万人民币,即期汇率USD/CNY为6.1235,市场上对两公司的报价如下:甲、乙两公司进行货币互换,若不计银行的中介费用,则甲公司能借到人民币利率不低于( )。公司人民币美元甲公司9.6%5.0%乙公司10.0%6.5%甲、乙两公司进行货币互换,若不计银行的中介费用,则甲公司能借到人民币利率不低于( )。A5.4%

B8.5%

C9.6%

D5.0%

正确答案: C解析: