不定项题根据资料(4),应计入生产成本的金额为( )万元。A45.73B47.5C52.22D50

题目

45.73

47.5

52.22

50

相似考题

更多“根据资料(4),应计入生产成本的金额为( )万元。”相关问题

-

第1题:

根据资料(1)至(4),甲公司12月份营业成本的金额是( )万元。

A.560

B.602

C.742

D.812

正确答案:C甲公司12月份营业成本的金额=350(资料1)+210(资料2)+252(资料3)-70(资料4)=742(万元)。或者:12月份确认的收入为:500+300+360-100=1060(万元),销售毛利=销售净额×30%=1060×30%=318万,销售成本=销售净额-销售毛利=742(万元)。

-

第2题:

则下列说法正确的是( )。

Ⅰ.2017年1月1日,计入“应付债券”的金额为180万元

Ⅱ.2017年1月1日,计入“其他权益工具”的金额为20万元

Ⅲ.2018年1月1日,计入“资本公积——股本溢价”的金额为136万元

Ⅳ.2018年1月1日,计入“资本公积——股本溢价”的金额为156万元A:Ⅰ、Ⅱ

B:Ⅱ、Ⅲ

C:Ⅰ、Ⅱ、Ⅲ

D:Ⅰ、Ⅱ、Ⅳ答案:D解析:企业发行的可转换公司债券,既含有负债成分又含有权益成分,应当在初始确认时将负债和权益成分进行分拆,分别进行处理。

①2017年1月1日发行可转换公司债券时

负债成分,“应付债券”的初始入账金额=200×0.75+200×6%×2.5=180(万元);

权益成分,“其他权益工具”的初始入账金额=200-180=20(万元)。

借:银行存款200

应付债券——可转换公司债券(利息调整)20

贷:应付债券——可转换公司债券(面值)200

其他权益工具20

①2017年12月31日计提利息时

借:财务费用等(180×10%)18

贷:应付利息——可转换公司债券利息(200×6%)12

应付债券——可转换公司债券(利息调整)6

②2018年1月1日债转股时

借:应付债券——可转换公司债券(面值)200

其他权益工具20

贷:应付债券——可转换公司债券(利息调整)14

股本(25×2)50

资本公积——股本溢价1 56 -

第3题:

甲上市公司(以下简称“甲公司”)2019 年初股本余额为 35 000 万元,资本公积(股本溢价)余额为 18 000 万元。2019 年至 2020 年发生的有关业务如下:

(1)2019 年 1 月 4 日,经股东大会决议,并报有关部门核准,增发普通股 40 000 万股,每股面值

1 元,每股发行价格 5 元,股款已全部收到并存入银行。假定不考虑相关税费。

(2)2019 年 6 月 20 日,经股东大会决议,并报有关部门核准,以资本公积 4 000 万元转增股本。

(3)2020 年 6 月 20 日,经股东大会决议,并报有关部门核准,以银行存款回购本公司股票 100 万股,每股回购价格为 3 元。

(4)2020 年 6 月 26 日,经股东大会决议,并报有关部门核准,将回购的本公司股票 100 万股注销。 要求:

根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。

根据资料(1),下列说法正确的是()。A.计入股本的金额是 40 000 万元

B.计入股本的金额是 200 000 万元

C.计入股本溢价的金额是 160 000 万元

D.计入股本溢价的金额是 40 000 万元答案:A,C解析:资料(1)会计分录: 甲公司增发普通股的会计处理为: 借:银行存款 200 000

贷:股本 40 000

资本公积——股本溢价 160 000 -

第4题:

交易费用的确认应遵循()原则,对于超过()的交易费用计入初始确认金额,否则计入当期损益。

- A、重要性;贷款本金1%或金额超过1000万元

- B、重要性;贷款本金2%或金额超过100万元

- C、谨慎性;贷款本金1%或金额超过1000万元

- D、谨慎性;贷款本金10%或金额超过1000万元

正确答案:A -

第5题:

不定项题根据资料(1),甲公司发行普通股应计入资本公积的金额为( )万元。A600

B584

C588

D616

正确答案: B解析: -

第6题:

不定项题根据资料(4),应计入生产成本的金额为( )万元。A45.73

B47.5

C52.22

D50

正确答案: A解析: -

第7题:

多选题下列关于6月领用A材料的表述正确的是( )。A记入“生产成本——基本生产成本”科目的金额为490.09万元

B记入“辅助生产成本”科目的金额为19.60万元

C记入“制造费用”科目的金额为9.95万元

D记入“管理费用”科目的金额为1.99万元

正确答案: B,D解析:

基本生产车间领用A材料的实际成本=2500×0.21×(1-6.65%)=490.09(万元);辅助生产车间领用A材料的实际成本=100×0.21×(1-6.65%)=19.60(万元);车间管理部门领用A材料的实际成本=50×0.21×(1-6.65%)=9.80(万元);厂部管理部门领用A材料的实际成本=10×0.21×(1-6.65%)=1.96(万元)。 -

第8题:

不定项题根据资料(3)和(4),下列各项说法中正确的是( )。A直接人工费用应记入“生产成本——基本生产成本——A产品”科目64万元

B直接人工费用应记入“生产成本——基本生产成本——B产品”科目136万元

C应计入制造费用177万元

D应计入管理费用92万元

正确答案: B解析: -

第9题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度按50%计算。资料1:甲公司2012年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为22万元,直接人工为1.8万元,制造费用为2.4万元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料70万元,辅助材料4万元,车间管理部门耗用材料0.3万元,销售部门领用材料1万元;对外销售材料2万元,售价(不含税)2.2万元;②本月分配直接生产A产品的工人工资14万元,保险费2万元,车间管理人员工资4万元,销售部门人员工资8万元;③本月确认的生产A产品应负担的车间管理部门水电费3.7万元,车间管理人员的劳保用品费3万元。资料2:该企业还有一辅助生产车间,辅助生产车间发生的费用均通过"辅助生产成本"科目归集和核算;本月辅助生产车间发生费用共计10万元,供应热气5万立方米,其中用于A产品为4万立方米,其余公司总部使用。要求:假定除上述资料外,不考虑其他因素,回答下列小题。(金额单位用万元表示,计算单位成本时保留3位小数,小数尾差由在产品负担)根据资料1和资料2,下列计算中,正确的是()。A计入A产品制造费用的金额为21.4万元

B计入当期其他业务成本的金额为2.2万元

C计入当期管理费用的金额为2万元

D计入当期销售费用的金额为9万元

正确答案: A解析: 暂无解析 -

第10题:

问答题根据资料(6),简述庚公司该项业务的收入确认原则并计算当期应确认收入的金额。(答案中的金额单位用万元表示)正确答案:

庚公司应按取得的代理费收入净额确认代理收入,主要理由为:客户(而不是庚公司)在业务安排中是主要的义务人,需为所提供的商品或服务负责;庚公司赚取的佣金才是其实际经济利益流入;委托方承担货物运输途中的灭失风险。

2016年12月庚公司应确认的收入金额=160-132.8-4.5=22.7(万元)解析: 暂无解析 -

第11题:

多选题甲公司2015年应付工资总额为2000万元,其中,生产工人工资800万元,生产部门管理人员工资200万元,行政部门职工工资100万元,财务部门职工工资300万元,销售人员工资600万元。按照规定,甲公司需要分别按照职工工资总额的2%和1.5%计提工会经费和职工教育经费。不考虑其他因素,下列表述正确的有)。A甲公司应确认职工薪酬的金额为2070万元

B甲公司应计入生产成本的职工薪酬金额为1035万元

C甲公司应计入管理费用的职工薪酬金额为414万元

D甲公司应计入财务费用的职工薪酬金额为103.5万元

正确答案: D,B解析: -

第12题:

不定项题(一)甲公司为增值税一般纳税人,2019年5月初货币资金1 000万元,其他有关业务资料如下:(1)当月实现销售A商品收入160万元,应交增值税销项税为20.8万元,以相应金额的银行汇票结算款项。(2)4日,购买一批原材料,其价款为30万元,增值税税额为3.9万元,以相应金额的银行汇票结算款项。12日,用银行存款支付购进建造仓库的工程物资款50万元,增值税6.5万元。 20日,按照合同用银行存款预付购买原材料款15万元。(3)5日,从证券交易所购入乙公司股票10万股,每股面值1元,购买价格为每股10元,另支付相关交易费用0.3万元,增值税额为0.018万元,甲公司将其划分为交易性金融资产。(4)当月分配职工薪酬26万元,其中生产工人工资12万元,奖金、津贴等薪酬3万元;在建工程人员工资5万元,奖金津贴等薪酬1万元;行政管理人员工资4万元,奖金津贴等薪酬1万元,当月职工薪酬26万元已发放。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)(4)根据资料(4)下列各项中,关于甲公司职工薪酬的会计处理结果正确的是()。A计入生产成本的职工薪酬总额为12万元

B计入在建工程的职工薪酬总额为6万元

C计入生产成本的职工薪酬总额为15万元

D计入管理费用的职工薪酬总额为5万元

正确答案: D解析: -

第13题:

A股份有限公司(以下简称A公司)属于增值税一般纳税人,A公司2017年度发生的有关交易或事项资料如下:

(1)以盈余公积转增资本1000万元;

(2)以盈余公积补亏500万元;

(3)计提法定盈余公积100万元,计提任意盈余公积50万元;

(4)宣告发放现金股利600万元;

(5)因自然灾害毁损原材料一批,账面价值100万元,增值税进项税额17万元,尚未批准处理;

(6)持有的交易性金融资产公允价值上升60万元;

(7)回购本公司股票300万股并注销,每股面值1元,回购价格为5元,注销前“资本公积—股本溢价”科目的贷方余额为1600万元。

要求:根据上述资料,不考虑其他相关因素,分析回答下列问题(答案中金额单位用万元表示)。

(3)A公司交易性金融资产公允价值上升的会计处理,正确的是( )。A.应计入投资收益的金额为60万元

B.应计入公允价值变动损益的金额为60万元

C.应计入营业外收入的金额为60万元

D.应计入其他业务收入的金额为60万元答案:B解析:交易性金融资产公允价值上升,应该计入公允价值变动损益,在处置的时候才会转入投资收益,所以选项B正确。 -

第14题:

(2016年)甲公司为增值税一般纳税人,2019年5月初货币资金1 000万元,其他有关业务资料如下:

(1)当月实现销售A商品收入160万元,应交增值税销项税为20.8万元,以相应金额的银行汇票结算款项。

(2)4日,购买一批原材料,其价款为30万元,增值税税额为3.9万元,以相应金额的银行汇票结算款项。12日,用银行存款支付购进建造仓库的工程物资款50万元,增值税6.5万元。20日,按照合同用银行存款预付购买原材料款15万元。

(3)5日,从证券交易所购入乙公司股票10万股,每股面值1元,购买价格为每股10元,另支付相关交易费用0.3万元,增值税额为0.018万元,甲公司将其划分为交易性金融资产。

(4)当月分配职工薪酬26万元,其中生产工人工资12万元,奖金、津贴等薪酬3万元;在建工程人员工资5万元,奖金津贴等薪酬1万元;行政管理人员工资4万元,奖金津贴等薪酬1万元,当月职工薪酬26万元已发放。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)

根据资料(4)下列各项中,关于甲公司职工薪酬的会计处理结果正确的是( )。A.计入生产成本的职工薪酬总额为12万元

B.计入在建工程的职工薪酬总额为6万元

C.计入生产成本的职工薪酬总额为15万元

D.计入管理费用的职工薪酬总额为5万元答案:B,C,D解析:计入在建工程的职工薪酬总额=5+1=6(万元);计入生产成本的职工薪酬总额=12+3=15(万元);计入管理费用的职工薪酬总额=4+1=5(万元)。 -

第15题:

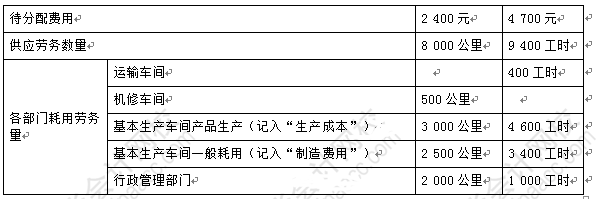

某工业企业设有机修和运输两个辅助生产车间,其本月发生的费用及提供劳务量的情况如下表所示:

采用交互分配法进行辅助生产费用的分配。(计算时分配率的小数保留4位,分配的小数尾差计入管理费用。辅助生产车间不设“制造费用”科目。)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

交互分配时,应编制的会计分录是( )。A.借记“生产成本——辅助生产成本——运输车间”科目金额150

B.借记“生产成本——辅助生产成本——运输车间”科目金额200

C.贷记“生产成本——辅助生产成本——运输车间”科目金额200

D.贷记“生产成本——辅助生产成本——机修车间”科目金额150答案:B解析:交互分配辅助生产费用时:

借:生产成本——辅助生产成本——运输车间(400×0.5)200

——机修车间(500×0.3)150

贷:生产成本——辅助生产成本——运输车间150

——机修车间200 -

第16题:

单选题A公司2017年12月按照工资总额的标准分配工资费用,其中生产工人工资为80万元,生产车间管理人员工资为20万元,管理部门人员工资为40万元;按照工资总额的28%计提“五险一金”、按照工资总额的2%计提工会经费、按照工资总额的2.5%计提职工教育经费。另外本月根据短期利润分享计划,计入生产成本和管理费用的金额合计为140万元。根据上述资料,计算A公司2017年12月“应付职工薪酬”科目贷方发生额是( )万元。A140

B185.50

C325.50

D240

正确答案: C解析: -

第17题:

不定项题根据资料(1)至(4),该项金融资产对2018年营业利润的影响金额为( )万元。A80

B120

C36

D76

正确答案: A解析: -

第18题:

多选题根据国家固定的计提标准计算,甲企业本月应向社会保险经办机构缴纳职工基本养老保险费共计64680元,其中:应计入基本生产车间生产成本的金额为44800元,应计入制造费用的金额为9800元,应计入管理费用的金额为10080元。则甲企业进行该项会计处理,涉及的会计科目有()。A生产成本

B制造费用

C销售费用

D管理费用

正确答案: C,B解析: 该企业的有关会计分录如下:借:生产成本--基本生产成本44800制造费用9800管理费用10080贷:应付职工薪酬--工资64680 -

第19题:

不定项题根据资料(4),从购入到出售该持有交易性金融资产累计应确认的投资收益金额为( )万元。A309.96

B336

C300

D349.96

正确答案: A解析: -

第20题:

不定项题根据资料(1)和(2),下列各项中计算正确的是( )。A应借记“生产成本——基本生产成本——A产品”科目105万元

B应借记“生产成本——基本生产成本——B产品”科目375万元

C应借记“生产成本——基本生产成本——A产品”科目144万元

D应借记“生产成本——基本生产成本——B产品”科目336万元

正确答案: C解析: -

第21题:

不定项题A公司交易性金融资产公允价值上升的会计处理,正确的是( )。A应计入投资收益的金额为60万元

B应计入公允价值变动损益的金额为60万元

C应计入营业外收入的金额为60万元

D应计入其他业务收入的金额为60万元

正确答案: A解析: -

第22题:

多选题根据资料(3),该公司增发股票计入资本公积的金额是( )万元。A2000

B2324

C1928

D1940

正确答案: C,A解析:

根据资料(3),增发股票实际收到的价款=400×6×(1-3%)=2328(万元),应计入股本的金额为400×1=400(万元),应计入资本公积的金额=2328-400=1928(万元)。 -

第23题:

多选题(5)30日,以银行存款支付咨询费20万元、短期借款利息10万元、违约金5万元。根据资料(5),下列会计处理不正确的是( )。A资料(5)支付违约金都计入管理费用

B资料(5)支付违约金都计入营业外支出

C资料(5)支付咨询费计入财务费用

D资料(5)支付短期借款利息计入财务费用

正确答案: C,D解析: -

第24题:

多选题根据资料(1)至(4),2021年12月31日车库完成改扩建后的入账金额为( )万元。A279.8

B271.33

C272.35

D269.8

正确答案: D,B解析:

车库的入账金额=车库改造前的账面价值+外购原材料成本+领用的自产产品+支付的工程款=174.8+15+50+30=269.8(万元)。