单选题甲企业为增值税一般纳税人,于2017年5月向某客户销售一批产品,取得不含税收入150000元,成本100000元。2017年10月份,由于质量问题部分产品被退回,退回部分产品对应的售价为60000元,成本为30000元。甲企业销售该批产品对其2017年度利润影响的金额为( )元。A 50000B -10000C 20000D 30000

题目

50000

-10000

20000

30000

相似考题

更多“甲企业为增值税一般纳税人,于2017年5月向某客户销售一批产品,取得不含税收入150000元,成本100000元。201”相关问题

-

第1题:

甲为一家玩具销售企业,为小规模纳税人。2018年甲企业销售玩具取得收入(不含税)300万元,转让闲置的仓库取得收入(不含税)300万元,则甲应当在2018年认定为一般纳税人。()此题为判断题(对,错)。

答案:错误

-

第2题:

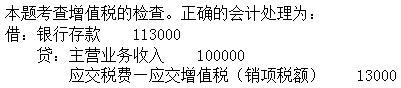

甲公司为增值税一般纳税人,生产并销售A产品,适用增值税税率13%。2x19年度有关涉税资料如下:(1)销售A产品给小规模纳税人,价税合计收取113000元,款项已收到。(2)销售A产品给一般纳税人,取得不含税价款200000元,税款26000元。同时收取包装物押金10000元。(3)从小规模纳税人处购进原材料,取得普通发票,发票上注明金额50000元,款项以银行存款支付。(4)将自产A产品用于本企业在建厂房,该批产品成本100000元,对外不含税售价120000元。(5)将去年购买的一批货物分配给股东,购买价为10000元(不含税)。目前同类商品的市场销售价格为15000元(不含税)。甲企业销售A产品给小规模纳税人,正确的会计账务处理为( )。

A.

B.

C.

D. 答案:B解析:

答案:B解析:

-

第3题:

某工业企业(一般纳税人)适用的增值税税率为13%,某月份销售产品取得收入(含税)67.8万元;视同销售的产品出厂价(不含税)为1万元,该企业本月应纳增值税销售额为( )万元。A.71.2

B.68.8

C.61

D.60.85答案:C解析:本题考查视同销售的增值税计算。本月应纳增值税销售额=67.8/(1+13%)+1=61(万元)。 -

第4题:

甲公司为增值税一般纳税人,2019年9月销售产品一批,取得不含税销售额10万元,同时向对方收取包装费1000元,已知增值税税率为13%,则甲公司本月增值税销项税额是( )元。A.13931.03

B.13000

C.13115.04

D.13130答案:C解析:本题考核增值税销项税额的计算。甲公司本月增值税销项税额=100000×13%+1000÷(1+13%)×13%=13115.04(元)。 -

第5题:

甲企业是增值税一般纳税人(增值税适用税率为13%),2019年5月有关生产经营情况如下:

(1)销售A产品给某大商场,开具增值税专用发票,取得不含税销售额160万元。

(2)销售B产品,开具普通发票,取得含税销售额58万元。

(3)将试制的一批应税新产品用于该企业的基建工程,成本价为40万元,成本利润率为10%,该新产品无同类产品市场销售价格。

(4)从小规模纳税人处购进原材料(非农产品),取得的普通发票上注明金额100万元。

(5)向农业生产者购进免税农产品一批作原材料,支付收购价60万元,取得相关的合法票据,农产品验收入库。本月下旬将购进的农产品的20%用于本企业职工福利。

甲企业销售A产品的销项税额为( )万元。A.23.25

B.20.8

C.28.90

D.29.19答案:B解析:A产品的销项税额=A产品的销售额×税率=160×13%=20.8(万元)。故选项B正确。 -

第6题:

甲企业为增值税一般纳税人, 2014年10月发生以下业务: (1)购进纪念品,取得增值税专用发票上注明增值税3400元,将其全部用于集体福利。 (2)从某增值税小规模纳税人处购进原材料,取得普通发票,支付运输企业(增值税一般纳税人)不含税运输费10000元,取得货运增值税专用发票。 (3)销售汽车装饰物品,取得不含税收入20000元;提供汽车修理劳务取得不含税收入12000元、修缮房屋取得收入2000元、出租房屋取得租金收入4000元、出租汽车取得不含税租金收入5000元。 (4)当月将本企业使用过的2008年购入的一台机器设备销售,该机器设备购入时不得抵扣且未抵扣进项税额,取得含税销售收入25750元。 (5)因管理不善丢失一批以前月份购入的原材料(已抵扣进项税额),账面成本为6000元。 (其他相关资料:上述增值税专用发票的抵扣联均已经过认证) 计算该企业当月的增值税销项税额。

正确答案:销售汽车装饰物品、提供汽车修理劳务、出租汽车,均属于增值税征收范围,修缮房屋和出租房屋属于营业税征收范围。该企业当月的增值税销项税额=(20000+12000+5000)×17%=6290(元)。 -

第7题:

甲化妆品生产企业为增值税一般纳税人,2014年10月发生以下经济业务: (1)购进防伪税控系统增值税专用设备(初次购买),取得的增值税专用发票上注明价款3000元、增值税税额510元。 (2)从国外进口一批香水精,海关审定的关税完税价格为30000元,缴纳相关税金后海关放行,并取得海关进口增值税专用缴款书;本月领用一半的香水精用于生产香水,销售自产香水,开具普通发票取得价税合计收入140400元。 (3)委托乙企业(增值税一般纳税人)加工一批指甲油,甲企业提供的原材料的不含税金额为18000元,支付不含税加工费7500元,取得乙企业开具的增值税专用发票。已知乙企业无同类指甲油的销售价格。当月加工完毕甲企业收回后对外出售,取得不含税销售收入20000元。 (4)销售口红8只,取得不含税销售收入2400元,另将同类口红2只奖励给企业优秀员工,该批口红的生产成本为800元。 (5)采取预收款方式销售自产胭脂8盒,取得不含税销售额960元,合同约定下月1日发货。 (其他相关资料:化妆品的消费税税率为30%,成本利润率为5%,进口关税税率为50%;上述相关票据均已经过比对认证。) 计算甲企业应自行向主管税务机关缴纳的消费税。

正确答案: 受托方计税价格=(18000+7500)÷(1-30%)=36428.57(元)>2万元,所以甲企业将委托加工收回的指甲油对外销售的,不需要缴纳消费税采取预收款方式销售应税消费品的,增值税和消费税纳税义务发生时间为应税消费品发出的当天。

甲企业应自行向主管税务机关缴纳的消费税=140400÷(1+17%)×30%-19285.71×50%+2400÷8×(8+2)×30%=27257.15(元) -

第8题:

某企业为增值税一般纳税人,上月应交税费——应交增值税借方余额为4000元,本月购进甲材料100000元,丁材料300000元,均为不含税价格,本月销售产品获得不含税销售收入800000元,计算该企业本月应纳增值税额。

正确答案:本月应纳增值税额=800000×17%-(100000+300000)×17%-4000=64000(元) -

第9题:

单选题甲企业为增值税一般纳税人,2019年5月销售产品一批,取得含税收入158.2万元,并收取优质费11.3万元。采用分期收款方式销售一批产品,合同规定不含税销售额为80万元,本月收取50%的货款,其余货款于下月20日收取。由于购货方本月资金紧张经协商,甲企业本月收到的不含税货款为20万元。本期购进原材料取得的增值税专用发票注明的价款金额共计70万元。则甲企业5月份应纳增值税税额为( )万元。A17

B14.4

C15.6

D20.4

正确答案: B解析: -

第10题:

问答题某增值税一般纳税人2016年5月销售货物取得收入100000元,提供房屋装修服务取得收入60000元,提供餐饮服务取得收入90000,购进原材料取得增值税专用发票注明金额为30000元,购进农产品一批取农产品销售发票注明金额10000元,其中80%用于餐饮服务,20%用于职工食堂,以上收入均为不含税收入,计算该一般纳税人本月的销项税额,进项税额,应缴纳增税税额。正确答案: 应纳增值税=100000×0.17+60000×0.11+90000×0.06-30000×0.17-10000×0.8×0.13=17000+6600+5400-5100-1040=22860解析: 暂无解析 -

第11题:

单选题甲企业为增值税一般纳税人,2014年2月向乙企业销售一批货物取得不含税价款200万元,开具了普通发票;负责将货物运到乙企业,另收取不含税运费20万元,并向购买方开具了货物运输业增值税专用发票。同时向丙企业出租包装物,取得不含税租金收入10万元,当月购进一批原材料,取得的增值税普通发票上注明价税合计金额为11.7万元。则甲企业上述业务应缴纳增值税()万元。(货物适用的增值税税率为17%)A25.6

B35.8

C37.9

D48.2

正确答案: D解析: 一般纳税人取得增值税普通发票的,不得抵扣进项税额。甲企业上述业务应缴纳增值税=200×17%+20×11%+10×17%=37.9(万元)。 -

第12题:

问答题甲化妆品生产企业为增值税一般纳税人,2014年10月发生以下经济业务: (1)购进防伪税控系统增值税专用设备(初次购买),取得的增值税专用发票上注明价款3000元、增值税税额510元。 (2)从国外进口一批香水精,海关审定的关税完税价格为30000元,缴纳相关税金后海关放行,并取得海关进口增值税专用缴款书;本月领用一半的香水精用于生产香水,销售自产香水,开具普通发票取得价税合计收入140400元。 (3)委托乙企业(增值税一般纳税人)加工一批指甲油,甲企业提供的原材料的不含税金额为18000元,支付不含税加工费7500元,取得乙企业开具的增值税专用发票。已知乙企业无同类指甲油的销售价格。当月加工完毕甲企业收回后对外出售,取得不含税销售收入20000元。 (4)销售口红8只,取得不含税销售收入2400元,另将同类口红2只奖励给企业优秀员工,该批口红的生产成本为800元。 (5)采取预收款方式销售自产胭脂8盒,取得不含税销售额960元,合同约定下月1日发货。 (其他相关资料:化妆品的消费税税率为30%,成本利润率为5%,进口关税税率为50%;上述相关票据均已经过比对认证。) 计算甲企业应向主管税务机关缴纳的增值税。正确答案: 业务(1):增值税纳税人2011年12月1日(含)以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减。可以抵减的金额=3000+510=3510(元)

业务(2):准予抵扣的进项税额=(30000+15000+19285.71)×17%=10928.57(元)应确认的增值税销项税额=140400÷(1+17%)×17%=20400(元)

业务(3):准予抵扣的进项税额=7500×17%=1275(元)应确认的增值税销项税额=20000×17%=3400(元) 业务(4):应确认的增值税销项税额=2400÷8×(8+2)×17%=510(元)甲企业应向主管税务机关缴纳的增值税=(20400+3400+510-10928.57-1275)-3510=8596.43(元)解析: 暂无解析 -

第13题:

某珠宝首饰生产企业(一般纳税人)2009年8月向消费者个人销售自产的铂金戒指取得含税收入58950元,销售钻石取得不含税收入235794元,销售金银镶嵌项链取得含税收入35780元;向某经营金银首饰的商业企业销售自产镀金镶嵌手镯取得不含税收入12378元;取得铂金项链修理、清洗收入780元。该企业上述业务应纳消费税为( )元。

A.12048.29

B.15983.16

C.16081.62

D.17075.79

正确答案:D

解析:铂金戒指、金银镶嵌项链属于金银首饰,金银首饰在零售环节征收消费税;镀金镶嵌手镯属于非金银首饰,于生产环节征收消费税;金银首饰零售业务不包括修理、清洗业务。现行政策规定,钻石减按5%征收消费税。该企业应纳消费税=(58950+35780)÷1.17×5%+235794×5%+2378×10%=17075.79(元) -

第14题:

甲公司为增值税一般纳税人,生产并销售A产品,适用增值税税率13%。2x19年度有关涉税资料如下:(1)销售A产品给小规模纳税人,价税合计收取113000元,款项已收到。(2)销售A产品给一般纳税人,取得不含税价款200000元,税款26000元。同时收取包装物押金10000元。(3)从小规模纳税人处购进原材料,取得普通发票,发票上注明金额50000元,款项以银行存款支付。(4)将自产A产品用于本企业在建厂房,该批产品成本100000元,对外不含税售价120000元。(5)将去年购买的一批货物分配给股东,购买价为10000元(不含税)。目前同类商品的市场销售价格为15000元(不含税)。甲企业销售A产品给一般纳税人所收取的包装物押金,正确的处理为( )。

A.应通过“其他应付款”科目核算

B.应计算缴纳增值税

C.应通过“主营业务收入”科目核算

D.应通过“其他业务收入”科目核算答案:A解析:本题考查增值税的检查。销售货物收取的包装物押金,通过“其他应付款”科目核算。对于一般货物,包装物押金收取时,不需要缴纳增值税。 -

第15题:

某软件开发企业为增值税一般纳税人,2019年6月销售自行开发生产的软件产品,取得不含税销售额68000元,从国外进口软件进行本地化改造后对外销售,取得不含税销售额200000元。本月购进一批电脑用于软件设计,取得的增值税专用发票注明金额100000元。该企业上述业务应退增值税( )元。A.6920

B.8040

C.13800

D.21840答案:C解析:当期软件产品增值税应纳税额=68000×13%+200000×13%-100000×13%=21840(元),税负=21840/(68000+200000)×100%=8.15%,即征即退税额=21840-(68000+200000)×3%=13800(元)。 -

第16题:

某矿山企业为增值税一般纳税人,主要开采中重稀土,并由其关联企业甲公司(增值税一般纳税人)销售,该矿山企业与甲公司实行按成本价结算。2016年6月甲公司销售稀土取得不含税销售额3800万元,与矿山企业结算的成本价为2000万元。本月该矿山企业零星销售稀土,取得不含税销售额20万元,该矿山企业2016年6月应缴纳资源税( )万元。(资源税税率27%)A.1031.40

B.545.40

C.599.40

D.540.00答案:A解析:本题考查资源税特殊情形下销售额的确定。纳税人开采应税产品由其关联单位对外销售的,按其关联单位的销售额征收资源税。该矿山企业2016年6月应缴纳资源税=(3800+20)×27%=1031.40(万元)。 -

第17题:

甲企业是增值税一般纳税人(增值税适用税率为13%),2019年5月有关生产经营情况如下:

(1)销售A产品给某大商场,开具增值税专用发票,取得不含税销售额160万元。

(2)销售B产品,开具普通发票,取得含税销售额58万元。

(3)将试制的一批应税新产品用于该企业的基建工程,成本价为40万元,成本利润率为10%,该新产品无同类产品市场销售价格。

(4)从小规模纳税人处购进原材料(非农产品),取得的普通发票上注明金额100万元。

(5)向农业生产者购进免税农产品一批作原材料,支付收购价60万元,取得相关的合法票据,农产品验收入库。本月下旬将购进的农产品的20%用于本企业职工福利。

甲企业从小规模纳税人购进原材料应该抵扣的进项税额为( )万元。A.0

B.3.0

C.6.8

D.17.0答案:A解析:根据《增值税暂行条例》的规定,准予从销项税额中抵扣的进项税额包括,一般纳税人开具的增值税专用发票上注明的增值税额,小规模纳税人申请代开的增值税专用发票上注明的增值税额。故选项A正确。 -

第18题:

甲企业为增值税一般纳税人, 2014年10月发生以下业务: (1)购进纪念品,取得增值税专用发票上注明增值税3400元,将其全部用于集体福利。 (2)从某增值税小规模纳税人处购进原材料,取得普通发票,支付运输企业(增值税一般纳税人)不含税运输费10000元,取得货运增值税专用发票。 (3)销售汽车装饰物品,取得不含税收入20000元;提供汽车修理劳务取得不含税收入12000元、修缮房屋取得收入2000元、出租房屋取得租金收入4000元、出租汽车取得不含税租金收入5000元。 (4)当月将本企业使用过的2008年购入的一台机器设备销售,该机器设备购入时不得抵扣且未抵扣进项税额,取得含税销售收入25750元。 (5)因管理不善丢失一批以前月份购入的原材料(已抵扣进项税额),账面成本为6000元。 (其他相关资料:上述增值税专用发票的抵扣联均已经过认证) 根据上述资料计算该企业当月准予抵扣的进项税额。

正确答案: 业务(1):外购货物用于集体福利,不属于增值税视同销售货物行为,相应的货物进项税额不得抵扣;

业务(2):从增值税小规模纳税人处购进原材料,由于取得的是普通发票,所以不得抵扣原材料的进项税额,但是支付的运费取得了货运增值税专用发票,可以凭票抵扣进项税额,准予抵扣的进项税额=10000×11%=1100(元);

业务(5):应转出的进项税额=6000×17%=1020(元);该企业当月准予抵扣的进项税额=1100-1020=80(元)。 -

第19题:

某增值税一般纳税人本月取得含税销售收入2340000元,某小规模纳税人本月取得销售额51500元,分别将其换算为不含税销售额。

正确答案: 一般纳税人不含税销售额=2340000÷(1+17%)=2000000(元)

小规模纳税人不含税销售额=51500÷(1+3%)=50000(元) -

第20题:

单选题某生产企业(增值税一般纳税人)2014年10月份销售应税产品取得不含税收入300万元,销售免税产品80万元(不含税),当月购入生产用原材料一批,取得增值税专用发票上注明税款58万元,应税产品与免税产品无法划分耗料情况,则该生产企业当月应纳增值税为()。A5.21万元

B7.43万元

C16.57万元

D34万元

正确答案: B解析: 不得抵扣的进项税额=58×80÷(300+80)=12.21(万元);应纳增值税额=300×17%-(58-12.21)=5.21(万元) -

第21题:

单选题某生产企业为一般纳税人,2016年4月同时生产免税甲产品和应税乙产品,本期外购燃料柴油50吨用于生产甲、乙产品,已知该批柴油外购时取得增值税专用发票上注明价款87300元,增值税税额为14841元,当月实现产品不含税销售收入总额为250000元,其中甲产品收入100000元,已知乙产品适用13%的增值税税率,该企业当月应缴纳的增值税税额为()元。A4659

B10595.4

C13563.6

D17659

正确答案: B解析: 暂无解析 -

第22题:

单选题某生产企业(增值税一般纳税人)2012年12月购入生产用原材料一批,取得增值税专用发票上注明税款58万元,当月销售应税产品,取得不含税收入300万元,销售免税产品80万元(不含税),应税产品与免税产品无法划分耗料情况,则该生产企业当月应纳增值税为()万元。A5.21

B7.43

C16.57

D34

正确答案: B解析: 本题考核不得抵扣进项税额的情形。不得抵扣的进项税额=58×80÷(300+80)=12.21(万元),应纳增值税=300×17%-(58-12.21)=5.21(万元)。 -

第23题:

问答题甲商场为增值税一般纳税人,2014年10月发生下列业务: (1)为装修仓库购入材料一批,取得增值税专用发票上注明价款30000元。 (2)从某增值税一般纳税人处购进货物,取得普通发票,支付价税合计金额46800元,支付运输企业(增值税小规模纳税人)不含税运输费10000元,取得税务机关代开的货运增值税专用发票。 (3)采用预收款方式销售电脑5台,合同中约定,每台电脑不含税售价为5000元,本月20日收取全部货款,电脑于下月发出。 (4)当月商场允许某手机厂进店销售手机新产品,一次性收取进店费20000元。 (5)销售调制乳、鲜奶分别取得含税销售收入11232元、10848元;销售蔬菜取得销售收入20000元。 (6)销售空调并负责安装,取得不含税空调销售收入3000元,安装劳务收入234元。 (其他相关资料:上述增值税专用发票的抵扣联均已经过认证) 根据上述资料,计算该商场当月可以抵扣的增值税进项税额。正确答案: 业务(1):外购货物用于非增值税应税项目的,不得抵扣进项税额;

业务(2):外购货物由于取得的是普通发票,所以不得抵扣货物的进项税额;支付给小规模纳税人的运输费,取得税务机关代开的货运增值税专用发票的,准予按照3%的征收率抵扣进项税额,

准予抵扣的进项税额= 10000×3%=300(元);该商场当月可以抵扣的增值税进项税额为300元。解析: 暂无解析