多选题根据期初资料和资料(1),下列各项中关于该企业本月分配直接材料成本的计算结果正确的是( )。AN产品应分担的材料成本为224000元BM产品应分担的材料成本为360000元CN产品应分担的材料成本为200000元DM产品应分担的材料成本为336000元

题目

N产品应分担的材料成本为224000元

M产品应分担的材料成本为360000元

N产品应分担的材料成本为200000元

M产品应分担的材料成本为336000元

相似考题

参考答案和解析

某种产品材料定额消耗量=该种产品实际产量×单位产品材料消耗定额;材料消耗量分配率=材料实际总消耗量÷各种产品材料定额消耗量之和;某种产品应分配的材料费用=该种产品的材料定额消耗量×材料消耗量分配率×材料单价,则M产品的定额消耗量=1800(千克);N产品的定额消耗量=1000(千克);M产品分担的材料成本=3000÷(1800+1000)×1800×(560000÷3000)=360000(元);N产品分担的材料成本=3000÷(1800+1000)×1000×(560000÷3000)=200000(元)。

更多“根据期初资料和资料(1),下列各项中关于该企业本月分配直接材料成本的计算结果正确的是( )。”相关问题

-

第1题:

某企业生产M、N两种产品,采用品种法计算产品成本。M、N两种产品月初、月末均无在产品,制造费用和职工薪酬均按生产工时比例在M、N产品之间进行分配。2019年12月该企业有关成本费用资料如下:

(1)生产M、N产品领用材料1800千克,车间管理部门领用材料25千克。发出材料单位成本每千克40元。本月投产M产品300件、N产品200件;M产品材料消耗定额为5千克、N产品材料消耗定额为2.5千克;材料费用在M、N产品之间按照定额消耗量比例分配

(2)“职工薪酬分配表”列示:车间产品工人薪酬为300000元,车间管理人员薪酬为60000元,企业行政管理人员薪酬为80000元。本月M产品生产工时3000小时,N产品生产工时2000小时。

(3)计提生产车间生产设备折旧费45000元、企业行政管理部门设备折旧费15000元。本月M、N产品全部完工。

根据期初资料和资料(2),下列各项中,该企业12月M、N产品分配生人职工薪酬正确的是( )。A.M产品分配的职工薪酬为216000元

B.N产品分配的职工薪酬为144000元

C.N产品分配的职工薪酬为120000元

D.M产品分配的职工薪酬为180000元答案:C,D解析:车间生产工人薪酬为300 000元,在M、N分配生产工人职工薪酬的分配率=300 000÷(3 000+2 000)=60(元/小时)。

选项D正确,选项A错误,M产品分配的职工薪酬=3 000×60=180000(元);

选项C正确,选项B错误,N产品分配的职工薪酬=2 000×60=120000(元)。

综上,本题应选CD。 -

第2题:

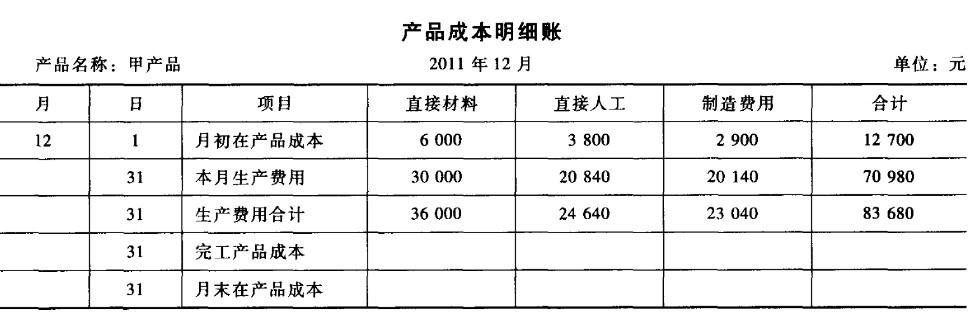

某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2011年12月有关甲产品成本资料如下:本月完工产品直接材料定额成本31500元、直接人工定额成本19600元、定额制造费用16800元;月末在产品直接材料定额成本4500元、直接人工定额成本2800元、定额制造费用2400元。其他生产费用资料见"产品成本明细账"。

要求:

1.计算本月完工产品的直接材料成本、直接人工成本和制造费用。

2.填列答题卡指定位置中的"产品成本明细账"各空白栏目的金额。

3.编制甲产品完工入库的会计分录。(答案中的金额单位用元表示)

答案:解析:1.直接材料定额成本分配率=360001(31500+4500)=1

直接人工定额成本分配率=24640/(19600+2800)=1.1

制造费用定额成本分配率=23040/(16800+2400)=1.2

完工产品的直接材料成本=31500×1=31500(元)

完工产品的直接人工成本=19600×1.1=21560(元)

完工产品的制造费用=16800×1.2=20160(元)

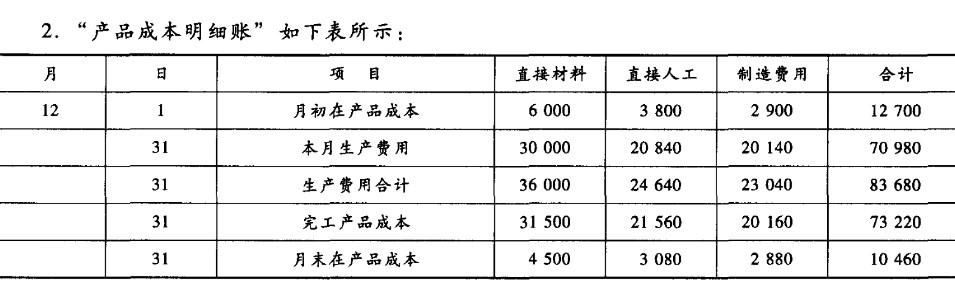

2."产品成本明细账"如下表所示:

3.完工产品入库时

借:库存商品73220

贷:生产成本--甲产品73220

-

第3题:

多选题根据期初资料和资料(2),下列各项中关于该企业本月分配直接人工成本的计算结果正确的是( )。AM产品应分担的直接人工成本为114000元

BN产品应分担的直接人工成本为171000元

CN产品应分担的直接人工成本为162000元

DM产品应分担的直接人工成本为108000元

正确答案: B,D解析:

生产职工薪酬费用分配率=各种产品生产职工薪酬总额÷各种产品定额工时之和;某种产品应分配的生产职工薪酬=该种产品定额工时×生产职工薪酬费用分配率,则M产品应负担的直接人工成本=270000÷(6000+9000)×6000=108000(元);N产品应负担的直接人工成本=270000÷(6000+9000)×9000=162000(元)。 -

第4题:

多选题根据期初资料和资料(1)至(4),下列各项中,关于2017年12月31日该公司资产负债表“股东权益”有关项目的期末余额计算结果正确的是( )。A“股本”项目为7400万元

B“股东权益合计”项目为17626万元

C“资本公积”项目为5928万元

D“未分配利润”项目为3050万元

正确答案: D,B解析:

A项,股本=3000+4000+400=7400(万元);C项,资本公积=4000-4000+1928=1928(万元);D项,未分配利润=2000-1500+3000-450=3050(万元);B项,股东权益合计=7400+1928+850+3050=13228(万元)。 -

第5题:

不定项题根据资料(1),下列各项中,关于甲,乙产品材料费用分配的计算结果正确的是( )。A乙产品应负担材料费用150000元

B甲产品材料定额消耗量为6000千克

C乙产品材料定额消耗量为3000千克

D甲产品应负担材料费用300000元

正确答案: B解析: -

第6题:

不定项题根据期初资料、资料(1)至(4),下列各项中关于本月甲产品成本计算结果正确的是( )。A完工产品的单位成本为334元

B完工产品的总成本为133600元

C月末在产品总成本为33400元

D月末在产品总成本为23000元

正确答案: A,B,D解析: -

第7题:

多选题根据期初资料和资料(1)至(3),该企业10月31日M产品“生产成本——直接材料”科目余额是( )万元。A40.2

B67

C64.2

D24

正确答案: A,C解析:

M在产品直接材料成本=(165+36)/(800+400)×400=67(万元);故M产品“生产成本——直接材料”科目余额为67万元。 -

第8题:

多选题根据资料(1),下列各项中,关于该企业发出材料会计处理结果正确的是( )。A在建工程增加25000元

B制造费用增加15000元

C生产成本增加60000元

D制造费用增加25000元

正确答案: C,B解析:

A项,翻建仓库耗用材料成本25000元计入在建工程;B项,车间管理耗用材料成本15000元计入制造费用;C项,甲产品耗用材料成本60000元计入生产成本。 -

第9题:

多选题根据期初资料和资料(1)至(4),下列各项中,该企业8月份甲产品生产成本计算正确的是( )。A本月在产品成本为56000元

B本月完工产品成本为300000元

C本月完工产品成本为280000元

D本月在产品成本为36000元

正确答案: A,D解析:

本月生产产品的总成本=31000(期初)+2500×110000÷5000(领用M材料成本)+200000(生产工人工资)+30000(车间管理人员)+20000(车间折旧)=336000(元);甲产品的单位成本=336000÷(250+50×60%)=1200(元/件);本月完工产品的成本=1200×250=300000(元);本月在产品的成本=336000-300000=36000(元)。 -

第10题:

多选题根据期初资料、资料(1)至(5),下列各项中,关于该企业12月末原材料的会计处理结果表述正确的是( )。A12月末应计提存货跌价准备200元

B12月末列入资产负债表“存货”项目的“原材料”金额为12800元

C12月末甲材料的成本为13000元

D12月末甲材料成本高于其可变现净值,不计提存货跌价准备

正确答案: C,B解析:

C项,期末剩余甲材料的成本=期末结存材料数量×加权平均单位成本=(期初结存材料数量+本月入库材料数量-本月发出材料数量)×加权平均单位成本=(2000+2000-3000-100-100)×16.25=13000(元);AD两项,期末甲材料的可变现净值为12800元,小于其账面成本13000元,甲材料发生减值,应将其账面价值减记至其可变现净值金额,所以应计提的存货跌价准备金额=13000-12800=200(元);B项,资产负债表中的“存货”项目反映存货的账面价值,故12月末记入“存货”项目的“原材料”的金额为12800元。 -

第11题:

不定项题A甲产品本月应分配直接材料成本 495 万元

B乙产品本月应分配直接材料成本 1 750 万元

C甲产品本月应分配直接人工成本 16.92 万元

D乙产品本月应分配直接人工成本 53.58 万元

正确答案: A解析: -

第12题:

多选题根据期初资料、资料(2)和(3),下列各项中,关于M、N产品成本计算结果表述正确的是( )。AM完工产品的直接材料成本为134万元

BM在产品直接材料成本为40.2万元

CN在产品的直接材料成本为34万元

DN在产品的直接材料成本为36万元

正确答案: D,C解析:

M完工产品直接材料成本=(165+36)/(800+400)×800=134(万元);M在产品直接材料成本=(165+36)/(800+400)×400=67(万元);N完工产品直接材料成本=0;N在产品直接材料成本=24(万元)。 -

第13题:

某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成 本在完工产品与月末在产品之间进行分配。

2011年12月有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人 工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接 人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”。

要求:

1.计算本月完工产品的直接材料成本、直接人工成本和制造费用。

2.填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

3.编制甲产品完工人库的会计分录。 (答案中的金额单位用元表示)答案:解析:1.直接材料定额成本分配率=36 000/ (31 500 +4 500) = 1 直接人工定额成本分配率=24 640/ (19 600 +2 800) =1.1 制造费用定额成本分配率=23 040/ (16 800 +2 400) = 1.2 完工产品的直接材料成本=31 500 X 1 = 31 500 (元) 完工产品的直接人工成本=19 600 xl. 1 =21 560 (元) 完工产品的制造费用=16 800 xl.2 =2O 160 (元)

3.完工产品入库时

借:库存商品 73 220

贷:生产成本——甲产品 73 220 -

第14题:

多选题根据上述资料,下列各项中关于产品成本计算的表述正确的是( )。A甲产品本月在产品成本为201万元

B甲产品本月完工产品单位成本为1.25万元

C乙产品本月完工产品总成本为1680万元

D乙产品本月在产品单位成本为1.2万元

正确答案: B,D解析:

制造费用的分配率=100÷(120+380)=0.2,甲产品应分配的制造费用=100×120÷(120+380)=24(万元);乙产品应分配的制造费用=100-24=76(万元);

甲产品本月产品成本合计=甲产品月初在产品成本+本月直接材料+本月直接人工+分摊的制造费用=64.08+495+16.92+24=600(万元);

乙产品本月产品成本合计=乙产品月初在产品成本+本月直接材料+本月直接人工+分摊的制造费用=220.42+1750+53.58+76=2100(万元);

甲在产品约当产量=(120+550-330)×50%=170(件);甲完工产品单位成本=600÷(330+170)=1.2(万元/件),甲完工产品总成本=1.2×330=396(万元);甲在产品成本=1.2×170=204(万元);

乙在产品约当产量=(200+1000-800)×50%=200(件);乙完工产品单位成本=2100÷(800+200)=2.1(万元/件),乙完工产品总成本=2.1×800=1680(万元);乙在产品单位成本=(2100-1680)÷400=1.05(万元/件)。 -

第15题:

不定项题某工业企业仅生产A产品,采用品种法计算产品成本。A产品2012年12月初在产品费用为:直接材料费30000元,直接人工费35000元,制造费用20000元。12月发生费用为:直接材料费70000元,直接人工费95000元,制造费用66000元。该产品本月完工600件,月末在产品200件(完工程度60%),原材料在投产时一次投入,该企业采用约当产量比例法划分本月完工产品成本和在产品成本。2012年A产品单位计划成本430元,其中直接材料120元,直接人工190元,制造费用120元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(4)小题。本月完工产品成本中成本构成比率正确的是()。A本月完工产品成本的直接材料成本比率为19.38%

B本月完工产品成本的直接人工成本比率为42.48%

C本月完工产品成本的制造费用比率为18.95%

D本月完工产品成本的制造费用比率为28.10%

正确答案: B解析: 暂无解析 -

第16题:

单选题根据资料(1)至(3),本月A在产品应当负担的直接材料成本为( )元。A115200

B62608.70

C83478.26

D153600

正确答案: A解析: -

第17题:

多选题根据期初资料和资料(2)至(3),下列各项中,关于该企业本月分配制造费用的结果正确的是( )。AM产品分担的制造费用为24000元

BN产品分担的制造费用为45000元

CM产品分担的制造费用为30000元

DN产品分担的制造费用为36000元

正确答案: C,B解析:

M产品应分担的制造费用=(15000+45000)/(6000+9000)×6000=24000(元);N产品应分担的制造费用=(15000+45000)/(6000+9000)×9000=36000(元)。 -

第18题:

多选题根据期初资料、资料(1)至(4),下列各项中,关于结算销售材料成本的会计处理结果正确的是( )。A甲材料加权平均单位成本15.58元

B主营业务成本增加1625元

C其他业务成本增加1625元

D甲材料加权平均单位成本16.25元

正确答案: A,D解析:

AD两项,甲材料的加权平均单位成本=(期初结存材料成本+本月入库材料成本)÷(期初结存材料数量+本月入库材料数量)=(2000×15+35000)÷(2000+2000)=16.25(元);BC两项,本月销售甲材料100千克,需要结转到其他业务成本的金额=销售数量×加权平均单位成本=100×16.25=1625(元)。 -

第19题:

多选题根据期初资料,资料(1)至(4),下列各项中,甲产品生产成本计算结果正确的是( )。A完工甲产品总成本为1311000元

B完工甲产品的单位成本为13800元

C完工甲产品总成本为1271000元

D完工甲产品的单位成本为13110元

正确答案: D,C解析:

因为产品在月末全部完工,所以月初在产品费用和本月发生的成本就是完工甲产品总成本。A项,不可修复废品损失的生产成本直接冲减生产成本计入废品损失,完工甲产品总成本=900000+60000+15000+320000+40000-67550+27550+12000+4000=1311000(元);B项,由于产生了5件不可修复废品,应从完工产品数量在扣除,完工甲产品的单位产品成本=1311000÷(100-5)=13800(元)。 -

第20题:

多选题根据资料(2),下列各项中,关于该企业M、N产品材料费用分配率计算结果正确的是( )。A0.0085

B0.0072

C0.0073

D0.006

正确答案: D,B解析:

材料费用分配率=材料费用总额/各产品定额消耗量之和=60/(6000+4000)=0.006。 -

第21题:

不定项题根据资料(1)至(3),下列各项中,关于甲完工产品成本计算正确的是( )。A直接人工为55200元

B直接材料为176640元

C产品成本总额为276000元

D制造费用44160元

正确答案: C解析: -

第22题:

多选题根据上述资料,下列计算结果中正确的是( )。A甲产品本月应分配直接材料成本495万元

B乙产品本月应分配直接材料成本1750万元

C甲产品本月应分配直接人工成本16.92万元

D乙产品本月应分配直接人工成本53.58万元

正确答案: A,C解析:

直接材料分配率=1796×1.25÷(1.8×550+3.5×1000)=0.5;甲产品应分配直接材料成本=1.8×550×0.5=495(万元);乙产品应分配直接材料成本=3.5×1000×0.5=1750(万元);

本月生产车间直接人工成本=62+8.5=70.5(万元),直接人工分配率=70.5÷(120+380)=0.141;甲产品应分配直接人工成本=0.141×120=16.92(万元);乙产品应分配直接人工成本=0.141×380=53.58(万元)。 -

第23题:

不定项题根据资料(1)至(4),下列各项中,关于乙产品成本计算结果表述正确的是()。A乙产品生产总成本为246000元

B乙产品单位成本为每件492元

C乙产品生产总成本为247400元

D乙产品单位成本为每件494.8元

正确答案: D解析: