甲企业设有一个基本生产车间,生产A、B两种产品。材料成本按照定额消耗量比例在A、B产品之间进行分配,直接人工成本和制造费用按工时比例在A、B产品之间进行分配。A、B产品月初无在产品。2019年12月该企业发生的与产品生产相关的业务如下:(1)本月投产A产品500件、B产品600件,两种产品共同耗用原材料为6 000千克,单位成本为100元/千克,材料在开始生产时一次投入。已知A产品定额消耗量1 000千克,B产品定额消耗量2 000千克。(2)本月共发生职工薪酬232 000元,其中车间生产人员薪酬200

题目

甲企业设有一个基本生产车间,生产A、B两种产品。材料成本按照定额消耗量比例在A、B产品之间进行分配,直接人工成本和制造费用按工时比例在A、B产品之间进行分配。A、B产品月初无在产品。2019年12月该企业发生的与产品生产相关的业务如下:

(1)本月投产A产品500件、B产品600件,两种产品共同耗用原材料为6 000千克,单位成本为100元/千克,材料在开始生产时一次投入。已知A产品定额消耗量1 000千克,B产品定额消耗量2 000千克。

(2)本月共发生职工薪酬232 000元,其中车间生产人员薪酬200 000元,车间管理人员薪酬32 000元。已知生产A产品耗用定额工时1 500小时,生产B产品耗用定额工时2 500小时。

(3)本月B产品完工400件,月末在产品200件,在产品完工程度为50%。B产品生产成本按约当产量比例法在完工产品和在产品之间分配。

(4)本月A产品500件全部完工,验收时发现5件产品需要修复后才能入库,额外发生修复费用5 000元,其中,直接材料2 000元,直接人工2500元,制造费用500元。企业发生的返修费用通过“废品损失”科目核算。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。(计算结果保留至小数后两位,答案中的金额单位用元表示)。

(1)根据资料(1),下列各项中,关于该企业本月分配直接材料成本的计算结果正确的是()。

(1)本月投产A产品500件、B产品600件,两种产品共同耗用原材料为6 000千克,单位成本为100元/千克,材料在开始生产时一次投入。已知A产品定额消耗量1 000千克,B产品定额消耗量2 000千克。

(2)本月共发生职工薪酬232 000元,其中车间生产人员薪酬200 000元,车间管理人员薪酬32 000元。已知生产A产品耗用定额工时1 500小时,生产B产品耗用定额工时2 500小时。

(3)本月B产品完工400件,月末在产品200件,在产品完工程度为50%。B产品生产成本按约当产量比例法在完工产品和在产品之间分配。

(4)本月A产品500件全部完工,验收时发现5件产品需要修复后才能入库,额外发生修复费用5 000元,其中,直接材料2 000元,直接人工2500元,制造费用500元。企业发生的返修费用通过“废品损失”科目核算。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。(计算结果保留至小数后两位,答案中的金额单位用元表示)。

(1)根据资料(1),下列各项中,关于该企业本月分配直接材料成本的计算结果正确的是()。

A.A产品应分担的材料成本为300 000元

B.A产品应分担的材料成本为200 000元

C.B产品应分担的材料成本为300 000元

D.B产品应分担的材料成本为400 000元

B.A产品应分担的材料成本为200 000元

C.B产品应分担的材料成本为300 000元

D.B产品应分担的材料成本为400 000元

相似考题

更多“甲企业设有一个基本生产车间,生产A、B两种产品。材料成本按照定额消耗量比例在A、B产品之间进行分配,直接人工成本和制造费用按工时比例在A、B产品之间进行分配。A、B产品月初无在产品。2019年12月该企业发生的与产品生产相关的业务如下: ”相关问题

-

第1题:

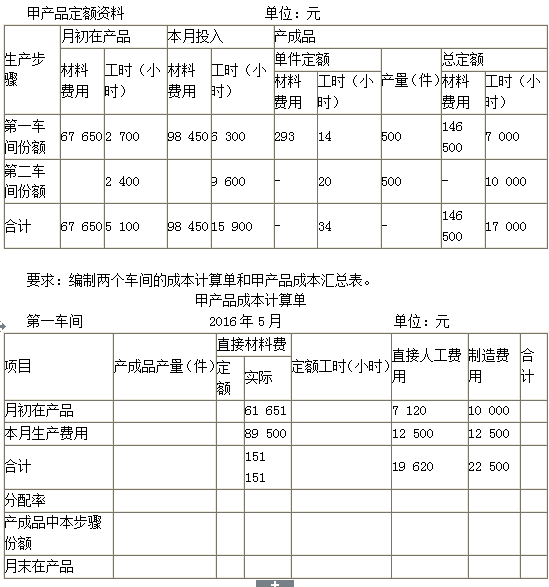

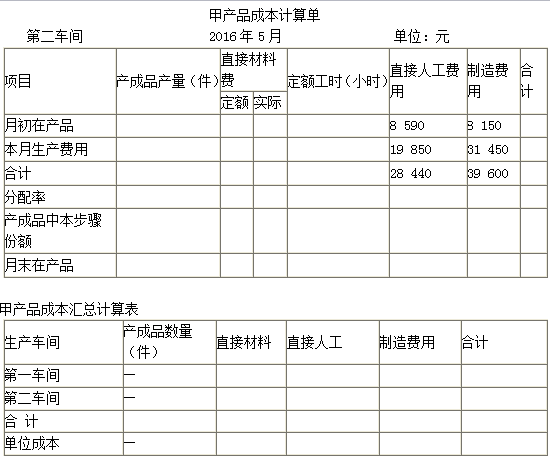

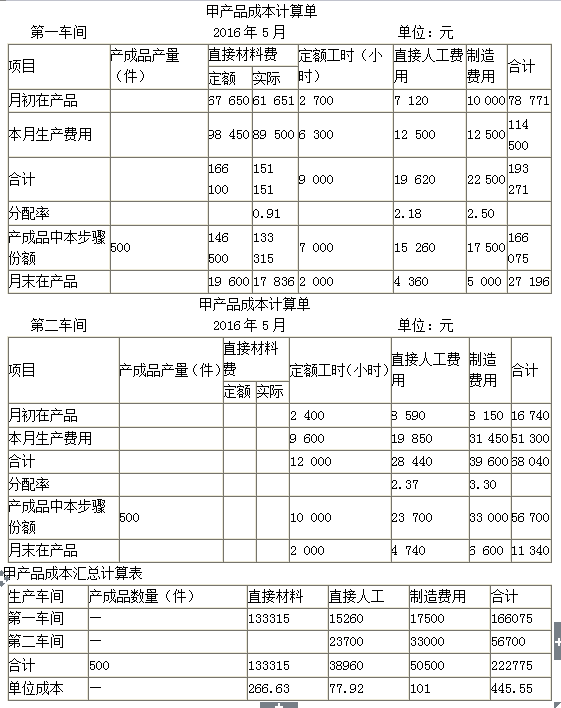

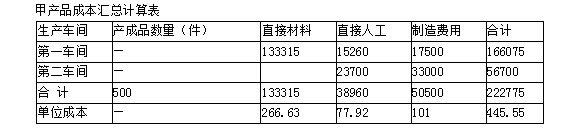

某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。各种生产费用归集与分配的数字已经列入各成本计算单。产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。假设该企业月末没有盘点在产品,月末在产品定额根据月初在产品定额加本月投产定额减产成品定额计算。甲产品相关定额资料如下表。

答案:解析:

答案:解析:

-

第2题:

某企业本月生产完工甲产品200件,乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲乙产品之间分配,甲乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为( )万元。A.2.4

B.1.8

C.3.6

D.4.2答案:D解析:甲产品应分配的直接人工成本=6/(200×7+300×2)×(200×7)=4.2(万元) -

第3题:

甲企业设有一个基本生产车间,生产A、B两种产品。材料成本按照定额消耗量比例在A、B产品之间进行分配,直接人工成本和制造费用按工时比例在A、B产品之间进行分配。A、B产品月初无在产品。2019年12月该企业发生的与产品生产相关的业务如下:

(1)本月投产A产品500件、B产品600件,两种产品共同耗用原材料为6 000千克,单位成本为100元/千克,材料在开始生产时一次投入。已知A产品定额消耗量1 000千克,B产品定额消耗量2 000千克。

(2)本月共发生职工薪酬232 000元,其中车间生产人员薪酬200 000元,车间管理人员薪酬32 000元。已知生产A产品耗用定额工时1 500小时,生产B产品耗用定额工时2 500小时。

(3)本月B产品完工400件,月末在产品200件,在产品完工程度为50%。B产品生产成本按约当产量比例法在完工产品和在产品之间分配。

(4)本月A产品500件全部完工,验收时发现5件产品需要修复后才能入库,额外发生修复费用5 000元,其中,直接材料2 000元,直接人工2500元,制造费用500元。企业发生的返修费用通过“废品损失”科目核算。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。(计算结果保留至小数后两位,答案中的金额单位用元表示)。

(5)根据资料(1)至资料(4),下列各项中,关于A产品成本计算结果表述正确的是()。A.A产品生产总成本为287 000元

B.A产品单位成本为每件574元

C.A产品生产总成本为292 000元

D.A产品单位成本为每件584元答案:C,D解析:A产品应负担的制造费用=1 500×32 000÷(1 500+2 500)=12 000(元);完工A产品的成本=200 000(资料1直接材料成本)+75 000(资料2直接人工成本)+12 000(资料2制造费用)+5 000(资料4可修复废品净损失)=292 000(元);A产品单位成本=292 000÷500=584(元/件)。 -

第4题:

甲企业设有一个基本生产车间,生产A、B两种产品。材料成本按照定额消耗量比例在A、B产品之间进行分配,直接人工成本和制造费用按工时比例在A、B产品之间进行分配。A、B产品月初无在产品。2019年12月该企业发生的与产品生产相关的业务如下:

(1)本月投产A产品500件、B产品600件,两种产品共同耗用原材料为6 000千克,单位成本为100元/千克,材料在开始生产时一次投入。已知A产品定额消耗量1 000千克,B产品定额消耗量2 000千克。

(2)本月共发生职工薪酬232 000元,其中车间生产人员薪酬200 000元,车间管理人员薪酬32 000元。已知生产A产品耗用定额工时1 500小时,生产B产品耗用定额工时2 500小时。

(3)本月B产品完工400件,月末在产品200件,在产品完工程度为50%。B产品生产成本按约当产量比例法在完工产品和在产品之间分配。

(4)本月A产品500件全部完工,验收时发现5件产品需要修复后才能入库,额外发生修复费用5 000元,其中,直接材料2 000元,直接人工2500元,制造费用500元。企业发生的返修费用通过“废品损失”科目核算。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。(计算结果保留至小数后两位,答案中的金额单位用元表示)。

(3)根据资料(1)至资料(3),下列各项中,关于B产品会计处理结果表述正确的是()。A.B产品的在产品约当产量为100件

B.B产品应负担的制造费用为20 000元

C.B产品的完工产品耗用制造费用和直接人工成本为116 000元

D.B产品的在产品耗用制造费用和直接人工成本为290 000元答案:A,B,C解析:B产品的在产品约当产量=200×50%=100(件); B产品应负担的制造费用=2 500×32 000÷(1 500+2 500)=20 000(元);B产品制造费用和直接人工成本分配率=B产品负担的制造费用和直接人工成本÷(B完工产品数量+B产品约当产量)=(20 000+125 000)÷(400+100)=290;B产品的完工产品制造费用和直接人工成本=B完工产品数量×B产品制造费用和直接人工成本分配率=400×290=116 000(元);B产品的在产品制造费用和直接人工成本=B产品约当产量×B产品制造费用和直接人工成本分配率=100×290=29 000(元)。 -

第5题:

某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

请回答以下问题:

甲完工产品应负担的直接材料成本为( )万元。

A.50

B.35

C.42

D.30答案:B解析:直接材料成本分配率=(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品数量+月末在产品数量)=(30+75)/(50+100)=0.7;

甲完工产品应负担的直接材料成本=50×0.7=35(万元)。 -

第6题:

不定项题某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。2013年12月份有关成本费用资料如下:(1)12月份发出材料情况如下:基本生产车间领用主要材料1200千克,每千克实际成本40元,辅助材料600千克,每千克80元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配:车间管理部门领用辅助材料25千克。(2)12月份应付职工薪酬情况如下:基本生产车间生产工人工资140000元,社会保险费10000元,车间管理人员薪酬30000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。(3)12月份计提固定资产折旧费如下:基本生产车间生产设备折旧费32000元,企业行政管理部门管理设备折旧费5000元。(4)12月份以银行存款支付其他费用支出如下:基本生产车间办公费和停工损失24000元。(5)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,月初乙产品的直接人工成本为10000元,制造费用为8000元,本月完工产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入,直接人工和制造费用的在产品的约当产量为完工产品的50%。制造费用按照生产工时在甲、乙产品之间分配。要求:根据上述资料,不考虑其他因素,回答下列小题。根据资料(1)至(5),12月份基本生产车间归集的制造费用是()元。A89000

B13840

C14470

D88000

正确答案: A解析: 暂无解析 -

第7题:

单选题()是将产品的生产成本在完工产品与月末在产品之间按照两者的定额消耗量或定额成本比例分配。A定额比例法

B在产品按所耗直接材料成本计价法

C约当产量比例法

D定额成本计价法

正确答案: A解析: 暂无解析 -

第8题:

多选题关于定额比例法,下列各项表述中正确的是( )。A直接人工等加工成本,只能按各该定额成本的比例分配

B该方法适用于各项消耗定额或成本定额比较准确、稳定,但各月末在产品数量变动较小的产品

C直接材料成本,按直接材料的定额消耗量或定额成本比例分配

D产品的生产成本在完工产品和月末在产品之间按照两者的定额消耗量或定额成本比例分配

正确答案: B,D解析:

A项,直接人工等加工成本,可以按各该定额成本的比例分配,也可以按定额工时比例分配;B项,定额比例法适用于各项消耗定额或成本定额比较准确、稳定,但各月末在产品数量变动较大的产品。 -

第9题:

单选题某企业本月生产完工甲产品200件,乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲乙产品之间分配,甲乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为( )万元。A2.4

B1.8

C3.6

D4.2

正确答案: B解析: -

第10题:

不定项题某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。2013年12月份有关成本费用资料如下:(1)12月份发出材料情况如下:基本生产车间领用主要材料1200千克,每千克实际成本40元,辅助材料600千克,每千克80元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配:车间管理部门领用辅助材料25千克。(2)12月份应付职工薪酬情况如下:基本生产车间生产工人工资140000元,社会保险费10000元,车间管理人员薪酬30000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。(3)12月份计提固定资产折旧费如下:基本生产车间生产设备折旧费32000元,企业行政管理部门管理设备折旧费5000元。(4)12月份以银行存款支付其他费用支出如下:基本生产车间办公费和停工损失24000元。(5)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,月初乙产品的直接人工成本为10000元,制造费用为8000元,本月完工产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入,直接人工和制造费用的在产品的约当产量为完工产品的50%。制造费用按照生产工时在甲、乙产品之间分配。要求:根据上述资料,不考虑其他因素,回答下列小题。根据资料(1)至(5),12月份计算甲产品完工产品成本为()元。A57600

B30000

C104000

D88000

正确答案: C解析: 暂无解析 -

第11题:

单选题某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。 计算甲完工产品应负担的制造费用()万元。A10

B4

C8

D9

正确答案: B解析: 制造费用分配率=(2+6)/(20×50+100×10)=0.4%; 甲完工产品应负担的制造费用=20×50×0.4%=4(万元)。 -

第12题:

单选题某企业本月生产完工甲产品200件、乙产品300件,月初、月末均无在产品。该企业本月共发生直接人工成本6万元,按定额工时比例在甲、乙产品之间分配。甲、乙产品的单位工时定额分别为7小时、2小时。本月甲产品应分配的直接人工成本为( )万元。[2016年真题]A4.2

B1.8

C2.4

D3.6

正确答案: D解析:

直接人工单位成本=6/(200×7+300×2)=0.003(万元/件),甲产品应分配的直接人工成本=200×7×0.003=4.2(万元)。 -

第13题:

某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。假设该企业月末没有盘点在产品,月末在产品定额根据月初在产品定额加本月投产定额减产成品定额计算。甲产品相关定额资料如下表。

甲产品定额资料单位:元

(2)月初在产品成本(单位:元)

第二车间甲产品本月成本计算单单位:元 答案:解析:

答案:解析:

-

第14题:

甲企业设有一个基本生产车间,生产A、B两种产品。材料成本按照定额消耗量比例在A、B产品之间进行分配,直接人工成本和制造费用按工时比例在A、B产品之间进行分配。A、B产品月初无在产品。2019年12月该企业发生的与产品生产相关的业务如下:

(1)本月投产A产品500件、B产品600件,两种产品共同耗用原材料为6 000千克,单位成本为100元/千克,材料在开始生产时一次投入。已知A产品定额消耗量1 000千克,B产品定额消耗量2 000千克。

(2)本月共发生职工薪酬232 000元,其中车间生产人员薪酬200 000元,车间管理人员薪酬32 000元。已知生产A产品耗用定额工时1 500小时,生产B产品耗用定额工时2 500小时。

(3)本月B产品完工400件,月末在产品200件,在产品完工程度为50%。B产品生产成本按约当产量比例法在完工产品和在产品之间分配。

(4)本月A产品500件全部完工,验收时发现5件产品需要修复后才能入库,额外发生修复费用5 000元,其中,直接材料2 000元,直接人工2500元,制造费用500元。企业发生的返修费用通过“废品损失”科目核算。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。(计算结果保留至小数后两位,答案中的金额单位用元表示)。

(2)根据资料(2),下列各项中,关于该企业本月分配直接人工成本的计算结果正确的是()。A.A产品应分担的直接人工成本为80 000元

B.A产品应分担的直接人工成本为75 000元

C.B产品应分担的直接人工成本为120 00元

D.B产品应分担的直接人工成本为125 000元答案:B,D解析:本题车间生产工人薪酬直接计入生产成本,而车间管理人员薪酬计入制造费用,所以直接人工成本总额为200 000元。

直接人工成本分配率=直接人工成本总额÷分配标准(定额工时之和)=200 000÷(1 500+2 500)=50;

A产品应分担的直接人工成本=A产品定额工时×直接人工成本分配率=1 500×50=75 000(元);

B产品应分担的直接人工成本=B产品定额工时×直接人工成本分配率=2 500×50=125 000(元)。

资料(2)会计分录:

借:生产成本——A产品 75 000

——B产品 125 000

制造费用 32 000

贷:应付职工薪酬 232 000 -

第15题:

某企业本月生产完工甲产品200件,乙产品300件,月初月末均无在产品。该企业本月发生直接人工成本6万元,按定额工时比例在甲、乙产品之间分配,甲、乙产品的单位工时分别为7小时、2小时。不考虑其他因素,本月甲产品应分配的直接人工成本为( )万元。A.2.4

B.1.8

C.3.6

D.4.2答案:D解析:甲产品的定额工时总和=甲产品的完工数量×定额工时=200×7=1 400(万元);

乙产品的定额工时总和=乙产品的完工数量×定额工时=300×2=600(万元);

直接人工成本分配率=甲、乙产品负担直接人工成本总额÷甲、乙产品定额工时总和=6÷(1 400+600)=0.003;

甲产品应分配的直接人工成本=甲产品的定额工时总和×分配率=1 400×0.003=4.2(万元)。 -

第16题:

甲企业设有一个基本生产车间,生产A、B两种产品。材料成本按照定额消耗量比例在A、B产品之间进行分配,直接人工成本和制造费用按工时比例在A、B产品之间进行分配。A、B产品月初无在产品。2019年12月该企业发生的与产品生产相关的业务如下:

(1)本月投产A产品500件、B产品600件,两种产品共同耗用原材料为6 000千克,单位成本为100元/千克,材料在开始生产时一次投入。已知A产品定额消耗量1 000千克,B产品定额消耗量2 000千克。

(2)本月共发生职工薪酬232 000元,其中车间生产人员薪酬200 000元,车间管理人员薪酬32 000元。已知生产A产品耗用定额工时1 500小时,生产B产品耗用定额工时2 500小时。

(3)本月B产品完工400件,月末在产品200件,在产品完工程度为50%。B产品生产成本按约当产量比例法在完工产品和在产品之间分配。

(4)本月A产品500件全部完工,验收时发现5件产品需要修复后才能入库,额外发生修复费用5 000元,其中,直接材料2 000元,直接人工2500元,制造费用500元。企业发生的返修费用通过“废品损失”科目核算。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。(计算结果保留至小数后两位,答案中的金额单位用元表示)。

(4)根据资料(4),下列各项中,关于A产品修复费用的会计处理正确的是()。

A.借:生产成本——A产品5 000

贷:废品损失——A产品5 000

B.借:管理费用5 000

贷:废品损失——A产品5 000

C.借:废品损失——A产品5 000

贷:生产成本——A产品5 000

D.借:废品损失——A产品5 000

贷:原材料2 000

应付职工薪酬2500

制造费用500答案:A,D解析:根据资料(4):

结转可修复废品成本:

借:废品损失——A产品 5 000

贷:原材料 2 000

应付职工薪酬 2500

制造费用 500

结转废品净损失:

借:生产成本——A产品 5 000

贷:废品损失——A产品 5 000 -

第17题:

某企业本月生产完工甲产品200件、乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲、乙产品之间分配,甲、乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为()万元。

- A、2.4

- B、1.8

- C、3.6

- D、4.2

正确答案:D -

第18题:

不定项题某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。2013年12月份有关成本费用资料如下:(1)12月份发出材料情况如下:基本生产车间领用主要材料1200千克,每千克实际成本40元,辅助材料600千克,每千克80元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配:车间管理部门领用辅助材料25千克。(2)12月份应付职工薪酬情况如下:基本生产车间生产工人工资140000元,社会保险费10000元,车间管理人员薪酬30000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。(3)12月份计提固定资产折旧费如下:基本生产车间生产设备折旧费32000元,企业行政管理部门管理设备折旧费5000元。(4)12月份以银行存款支付其他费用支出如下:基本生产车间办公费和停工损失24000元。(5)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,月初乙产品的直接人工成本为10000元,制造费用为8000元,本月完工产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入,直接人工和制造费用的在产品的约当产量为完工产品的50%。制造费用按照生产工时在甲、乙产品之间分配。要求:根据上述资料,不考虑其他因素,回答下列小题。根据资料(1),12月份甲、乙产品应分配的材料费用正确的是()。A甲产品1440元

B甲产品56400元

C乙产品960元

D乙产品37600元

正确答案: C解析: 暂无解析 -

第19题:

单选题某企业本月生产完工甲产品200件、乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲、乙产品之间分配,甲、乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为()万元。A2.4

B1.8

C3.6

D4.2

正确答案: A解析: 甲产品应分配的直接人工成本=6/(200×7+300×2)×(200×7)=4.2(万元)。 -

第20题:

不定项题某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。2013年12月份有关成本费用资料如下:(1)12月份发出材料情况如下:基本生产车间领用主要材料1200千克,每千克实际成本40元,辅助材料600千克,每千克80元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配:车间管理部门领用辅助材料25千克。(2)12月份应付职工薪酬情况如下:基本生产车间生产工人工资140000元,社会保险费10000元,车间管理人员薪酬30000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。(3)12月份计提固定资产折旧费如下:基本生产车间生产设备折旧费32000元,企业行政管理部门管理设备折旧费5000元。(4)12月份以银行存款支付其他费用支出如下:基本生产车间办公费和停工损失24000元。(5)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,月初乙产品的直接人工成本为10000元,制造费用为8000元,本月完工产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入,直接人工和制造费用的在产品的约当产量为完工产品的50%。制造费用按照生产工时在甲、乙产品之间分配。要求:根据上述资料,不考虑其他因素,回答下列小题。根据资料(2),12月份甲、乙产品应分配的职工薪酬正确的是()。A甲产品36000元

B甲产品30000元

C乙产品144000元

D乙产品120000元

正确答案: A解析: 暂无解析 -

第21题:

单选题某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。 甲完工产品应负担的直接人工成本()万元。A14

B23

C20

D11

正确答案: A解析: 直接人工分配率=(8+20)/(20×50+100×10)=1.4%; 甲完工产品应负担的直接人工成本=20×50×1.4%=14(万元)。 -

第22题:

不定项题某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。2013年12月份有关成本费用资料如下:(1)12月份发出材料情况如下:基本生产车间领用主要材料1200千克,每千克实际成本40元,辅助材料600千克,每千克80元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配:车间管理部门领用辅助材料25千克。(2)12月份应付职工薪酬情况如下:基本生产车间生产工人工资140000元,社会保险费10000元,车间管理人员薪酬30000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。(3)12月份计提固定资产折旧费如下:基本生产车间生产设备折旧费32000元,企业行政管理部门管理设备折旧费5000元。(4)12月份以银行存款支付其他费用支出如下:基本生产车间办公费和停工损失24000元。(5)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,月初乙产品的直接人工成本为10000元,制造费用为8000元,本月完工产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入,直接人工和制造费用的在产品的约当产量为完工产品的50%。制造费用按照生产工时在甲、乙产品之间分配。要求:根据上述资料,不考虑其他因素,回答下列小题。根据资料(1)至(5),12月份计算乙完工产品应分摊的材料、人工和制造费用为()元。A乙完工产品应分摊的直接材料成本53345

B乙完工产品应分摊的直接人工成本117000

C乙完工产品应分摊的制造费用成本70560

D乙完工产品应分摊的制造费用成本70400

正确答案: D解析: 暂无解析 -

第23题:

不定项题某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。2013年12月份有关成本费用资料如下:(1)12月份发出材料情况如下:基本生产车间领用主要材料1200千克,每千克实际成本40元,辅助材料600千克,每千克80元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配:车间管理部门领用辅助材料25千克。(2)12月份应付职工薪酬情况如下:基本生产车间生产工人工资140000元,社会保险费10000元,车间管理人员薪酬30000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。(3)12月份计提固定资产折旧费如下:基本生产车间生产设备折旧费32000元,企业行政管理部门管理设备折旧费5000元。(4)12月份以银行存款支付其他费用支出如下:基本生产车间办公费和停工损失24000元。(5)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,月初乙产品的直接人工成本为10000元,制造费用为8000元,本月完工产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入,直接人工和制造费用的在产品的约当产量为完工产品的50%。制造费用按照生产工时在甲、乙产品之间分配。要求:根据上述资料,不考虑其他因素,回答下列小题。根据资料(1)至(5),12月份计算乙在产品应分摊的材料、人工和制造费用为()元。A乙在产品应分摊的直接材料成本11855

B乙在产品应分摊的直接人工成本13000

C乙在产品应分摊的制造费用成本7840

D乙在产品应分摊的制造费用成本7000

正确答案: C解析: 暂无解析